全球PCB产业和顶尖PCB企业现状分析(2011)

2011-09-18杨宏强

杨宏强

(三星电机(上海)事务所,上海 2000336)

1 全球PCB产业现状分析

1.1 2010年全球PCB产值

根据Hayao Nakahara(中原捷雄博士,N.T.Information公司,2011年9月)的数据,2010年全球PCB总产值为550.82亿美元,比2009年增加了23.77%(2009年产值为445.04亿美元);亚洲地区产值为486.80亿美元,占全球总产值的86.64%,比2009年增加了26.25%;中国内地PCB产值为221.85亿美元,占全球PCB总产值的40.28%,比2009年大增36.94%。表1为2009年~2010年全球各国/地区PCB产值统计表。

备注:(1)原始产值数据源自Hayao Nakahara(2011年9月);(2)主要货币计算汇率如下:

表1 2009年-2010年全球各国/地区PCB产值统计表(按产地)

对美元汇率 人民币 日元 台币 韩元 欧元2008年 6.95 103.34 31.52 1100.5 1/1.47 2009年 6.83 93.60 33.02 1275.0 1/1.39 2010年 6.77 87.70 31.49 1155.4 1/1.33

1.2 2010年全球PCB产业的特点

(1)整体来看,2010年全球PCB产业强劲恢复增长(大增23.77%),创历史新高;

(2)从各地区来看:全球PCB产地规模依次为中国内地(40.28%)、日本(17.96%)、中国台湾(12.85%)、韩国(11.05%)、美国(6.24%);中国内地PCB产值全球占有率持续上升(上升率10.7%),再创历史新高;而日本PCB产值全球占有率有所下降(下降率11.8%);

(3)从产品层次来看,HDI、IC载板和挠性板出货面积、产值比例持续上升(特别是IC载板,年产值增长率达到37.3%),其产值已占到全球PCB产业总产值的44.5%,这说明全球中、高端PCB的需求正旺。

1.3 2010年我国大陆PCB产业的特点

(1)PCB产值持续居全球第一,2010年产值一举突破200亿美元大关,占全球PCB总产值的40.28%;预计未来较长一段时间内我国内地仍位居全球第一。

(2)持续高增长,过去20年间平均年复合增长率高达21.8%;但未来增长速度将减慢。

(3)区域发展极不均衡,长三角、珠三角为主要生产地区(两地约占到总产值的85%以上);但已逐渐向华中、西南等地区转移。

(4)外资PCB企业处于主导地位(约占到我国内地总产值的80%左右);相对于外资PCB企业,我国本土的PCB企业数量多,规模小,产值低。

(5)技术水平持续提升,但总体产品技术含量不高,且种类较单一,和国外企业相比仍有大的差距;PCB企业生产用材料、设备也多为国外控制。

(6)中国内地的人工、材料成本增加,土地、税收等优惠政策的减少,环保加严,人民币升值,融资难和融资成本高影响了新的外资PCB企业来中国内地建厂的积极性,也使得长期以来形成的以廉价成本为核心竞争力的优势面临挑战。

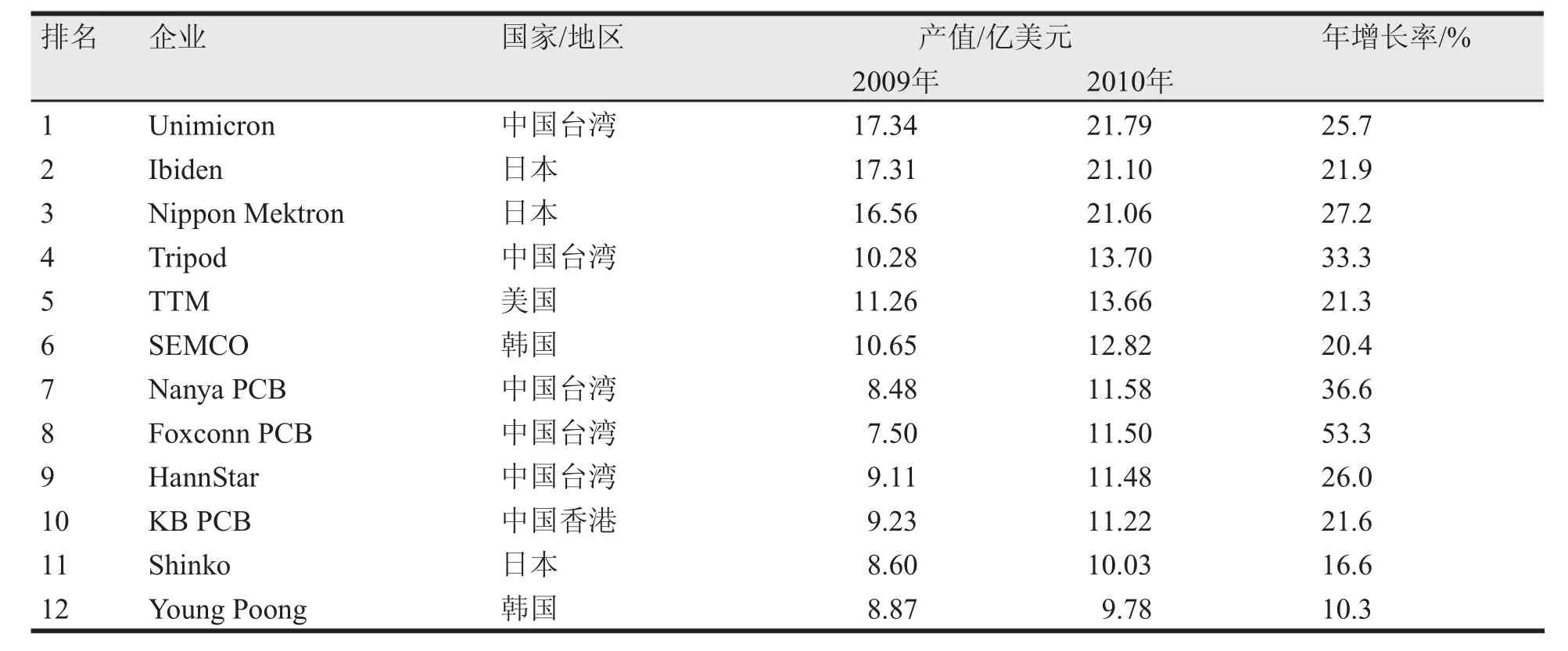

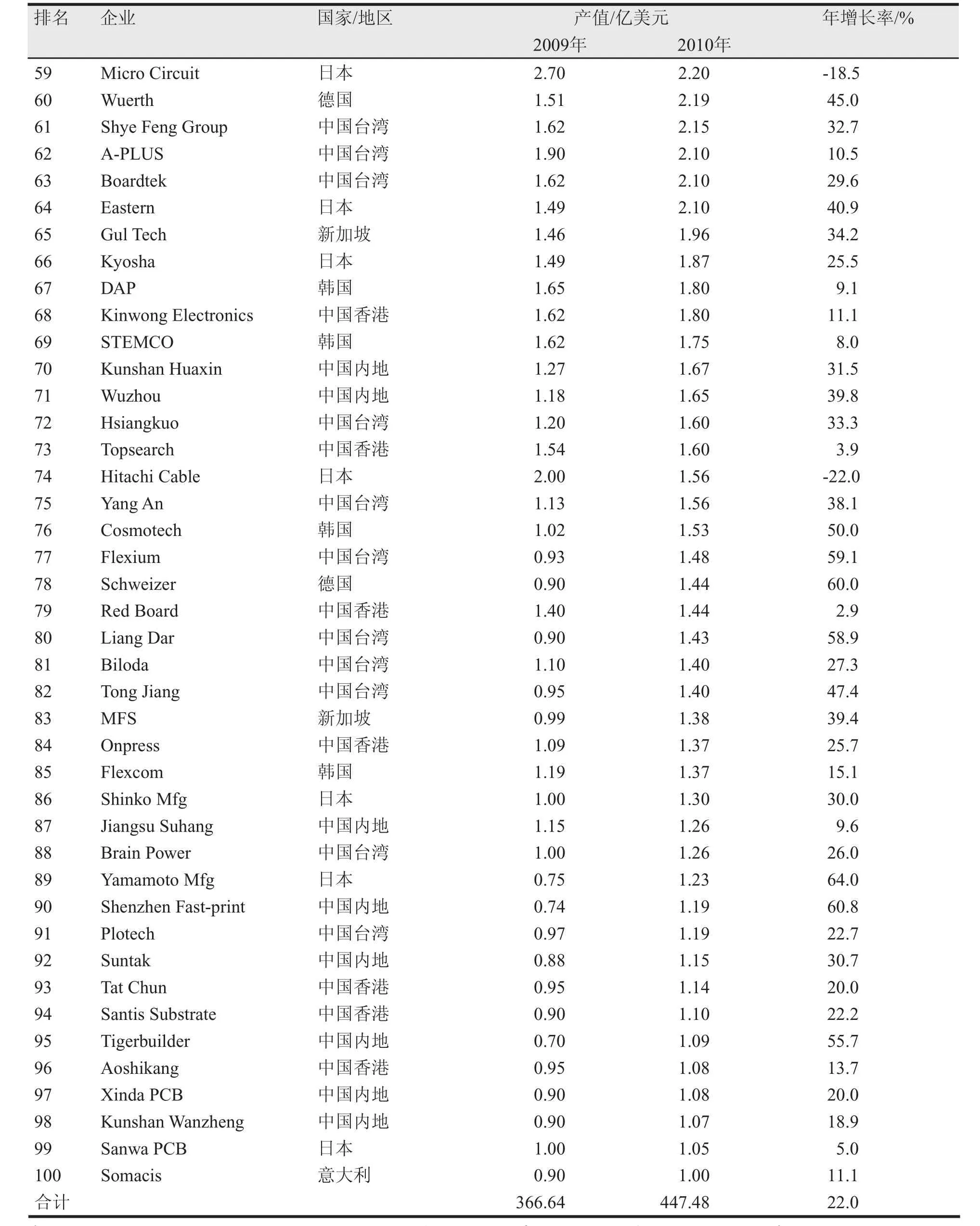

2 全球百强PCB企业现状

根据Hayao Nakahara的原始数据和笔者的部分修正,2010年全球产值超过1亿美元的PCB企业数恰好100个(百强企业),相比2009年的84家企业数有大幅增长(增长率为19.05%);百强PCB企业总产值为447.48亿美元(占全球总产值的81.2%),相比2009年的366.64亿美元产值也有大幅增长(增长率为22.05%)。

排名前十强的PCB企业名单依次为中国台湾的Unimicron(欣兴电子)、日本的Ibiden(揖斐电)、日本的Nippon Mektron(旗胜)、中国台湾的Tripod(健鼎)、美国的TTM、韩国的SEMCO(三星电机)、中国台湾的Nanya PCB(南亚)、中国台湾的Foxconn(富士康)、台湾的HannStar(瀚宇博德)和中国香港的KB PCB(建滔)。详细名单见表2所示,表3是全球PCB百强企业名单。

表2 2010年全球百强PCB企业名单表(按企业归属地)

续表2

续表2

表3 2010年全球顶尖PCB企业统计表(按归属地)

从表2、表3可以看出:

(1)2010年中国台湾PCB企业第一次在企业总数、总产值方面超越日本企业(特别值得一提的是,全球前十位PCB企业中台湾企业数已经从2009年的3家上升到2010年的5家),因此,可以说2010年将成为台湾顶尖PCB企业与日本顶尖企业竞争的转折点;也可以预计从2010年开始在产值方面台湾PCB顶尖企业将代替日本企业逐渐领跑全球的PCB产业。

(2)2010年中国内地进入百强的PCB企业数从2009年的6家激增到11家,这说明我国内地的PCB企业较之前已经有了较大的发展,在全球PCB百强中已占据一席之位。

(3)从表3中b/a值可以看出:在2010年全球百强PCB企业中,美国PCB企业的平均规模最大,之后是日本、中国台湾、韩国的PCB企业;平均规模最小的是中国大陆的PCB企业,只有美国、日本、中国台湾、韩国企业平均规模的28.8%。由此可见,我国本土的PCB企业规模和国外企业还有大的差距。

3 全球顶尖PCB企业运营现状分析

笔者今年选取全球排名第一、第二的欣兴电子、揖斐电电子作为分析对象,从企业概况、总体业务、PCB业务、业务发展特点、产能、工厂布局、技术水准、设备设施、人均产值、主要客户、盈利能力、扩张计划十二方面对这两家全球最顶尖PCB企业的运营现状进行全方位分析(见表4),希望对业者起到参考作用。

表4 全球顶尖PCB企业运营现状分析表

续表4

表5 2011年-2012年全球PCB产业增长预测表(按产地)

4 全球PCB产业未来发展预测

根据Hayao Nakahara的预测(见表5),2011年全球PCB产业将有较快的增长,估计将有6.55%的年增长率,2012年将有5.41%的年增长率;中国内地2011年将有13.77%的年增长率,仍将是全球增长最快的国家/地区,产值占全球比例也将进一步提高(达到43.0%);但是日本由于受2011年3月大地震的影响以及全球、日本经济的不景气,将有一定程度的下降。

[1]Hayao Nakahara. The Asian Persuasion [J]. Printed Circuit Design & Fab. Sep. 2011.

[2]中国印制电路行业协会. 第十届(2010)中国印制电路行业企业排行榜. 2011,6,10. http://www.cpca.org.cn/web/news_view.asp?ID=15190.

[3]各PCB企业网站及财报.