超越对数成本函数在规模经济分析中的应用

2011-09-05吴瑶明

李 力,吴瑶明,杨 柳

(1.湖北大学 商学院,武汉 430060;2.华中师范大学 经济学院,武汉 430070)

随着我国资本市场对外开放的不断深入,我国商业银行的规模经济状况会有怎样的变化?而在2008金融危机爆发以后我国银行业所采取的一系列调控措施又取得怎样的成效?能否改善我国银行业规模经济的整体状况?为此,本文以2004~2009年我国14家上市银行的面板数据为样本,对我国商业银行的规模经济状况进行实证研究。

1 模型的建立与推导

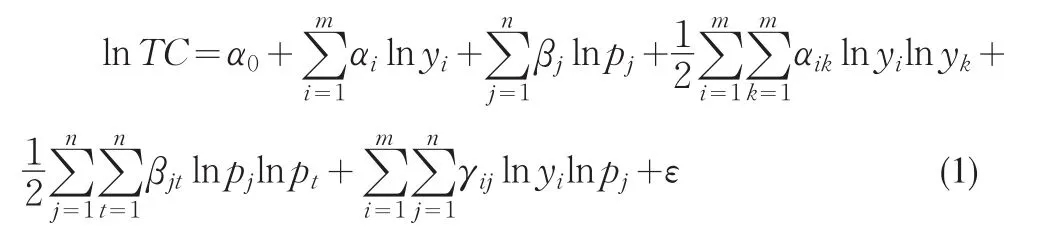

与多数学者一致,本文仍以Christensen,Jorgenson和Lau提出的超越对数成本函数为理论模型对我国商业银行的规模经济状况进行测算与分析。在该函数中,对于m项产出(yi),n项投入(pj)的银行,其成本函数的形式如下:

函数中TC表示银行的总成本,yi表示第i项产出的数额,i=1,2…m;pj表示第j项投入的价格,j=1,2…n;ε为函数的随机扰动项。α0,αi,βj,αik,βjt,γij为方程估计参数,而为了确保投入价格的对称性和线性一致性,估计参数需要满足以下限制条件:

此时用来判断银行规模经济状况的规模效率系数为

如果SCE>1,则表示银行每增加一单位的产出,增加的总成本大于一个单位,也就是说银行总成本的增加额要高于其产出的增加额,银行规模报酬递减,从而呈现规模不经济。反之,如果SCE<1,则表示银行边际报酬递增,表现出规模经济。而如果SCE=1,则表示银行处于规模经济与规模不经济的边界。

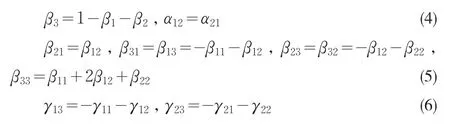

本文取m=2,n=3进行分析,由(2)式得到参数关系如下:

于是我们将自由参数的个数由25个限制到15个,同时将(4)(5)(6)代入(1)和(3)式分别得到成本函数与规模效率系数如下。

2 变量的设定与数据的选取

考虑到数据的可得性与各大银行统计口径的一致性,本文采取中介法对各项指标进行选取。其中总成本TC为利息支出、手续费支出、营业费用三者之和。产出项中y1为投资总额,是短期投资、一年到期的长期债券投资与长期债券投资之和;y2为贷款总额。投入项中p1为存款价格,是利息支出与存款总额之比;p2为劳动力价格,本应为银行工资支出与员工人数之比,考虑数据的可得性,用营业费用与存款总额之比近似替代;p3为固定资产价格,是固定资产折旧与固定资产净值之比。

本文共选取了2004~2009年四家国有商业银行包括中国工商银行、中国建设银行、中国农业银行、中国银行以及十家股份制商业银行包括交通银行、招商银行、中信银行、上海浦东发展银行、中国民生银行、兴业银行、中国光大银行、华夏银行、广发银行、深圳发展银行共计十四家商业银行的面板数据。本文所有的数据均来自相关年份的《中国金融统计年鉴》与十四家银行的年报,同时本文所有数据均为年度数据。

3 实证结果与分析

利用stata10软件对上述数据进行处理,并利用面板数据中的固定效应模型进行回归分析得到模型参数的估计值如下。

表1 参数的回归结果

从表1可以看到在投入价格对称性与一致性的约束条件限制下,多数的参数的估计值仍是比较显著的,而且R2的值达到0.9980,F统计量的值达到848.39,可见模型的拟合优度较高,模型能较好地反映银行成本、投入、产出三者之间的变化关系,所以利用该模型来测算银行的规模效率系数是有效并且较为准确的。

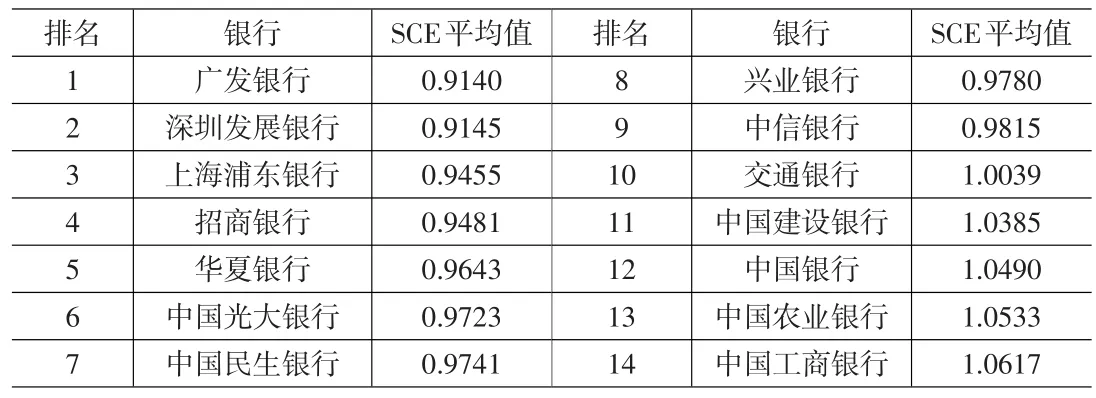

将表1中参数的估计值代入(8)式的SCE中,便可得到2004~2009年我国十四家商业银行每年的规模效率系数。为整体描述这十四家商业银行在近六年中的规模经济状况,计算出这十四家商业的规模效率系数平均值并进行排名,得到结果如表2所示。

由表2我们可以看到,我国商业银行近六年的规模经济状况相差不大,规模经济性最佳的广发银行与规模经济性最差中国工商银行的规模效率系数的平均值仅相差0.0477。也可以看到除交通银行、中国建设银行、中国银行、中国农业银行与中国工商银行这五家规模最大的商业银行的规模效率系数平均值大于1,表现出规模不经济外,其余九家商业银行均表现出规模经济性。

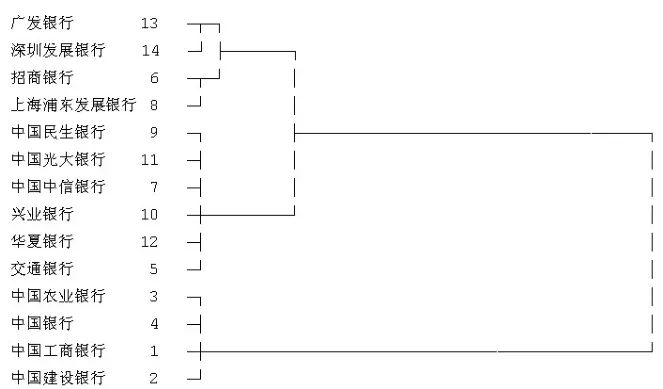

为对近几年我国商业银行的规模经济状况进行分类比较,取表2中十四家银行的规模效率系数的平均值作聚类分析。在SPSS16中进行分层聚类,其中聚类方法选用离差平方和法,而距离测度方法选用欧式距离的平方。这种方法是主要是考虑使类内离差平方和最小以及类间离差平方和尽可能大,得到聚类树形图如下。

表2 2004~2009年我国十四家商业银行规模效率系数平均值与排名

从图1可以看出聚类的组间距离较大,组内距离较小,聚类结果较为理想。也能清楚地发现在2004~2009年,按银行规模效率系数划分可将十四家商业银行分成四大国有商业银行与十家股份制商业银行两大类。同时也可看出广发银行、深圳发展银行、招商银行与浦发银行的规模效率系数相近且是最小的,为规模经济状况“最佳群体”;民生银行、光大银行、中信银行、兴业银行、华夏银行与交通银行的规模经济性处于中等水平;而农业银行、中国银行、工商银行与建设银行四大国有商业银行的规模经济状况最差,为规模经济状况“最差群体”。

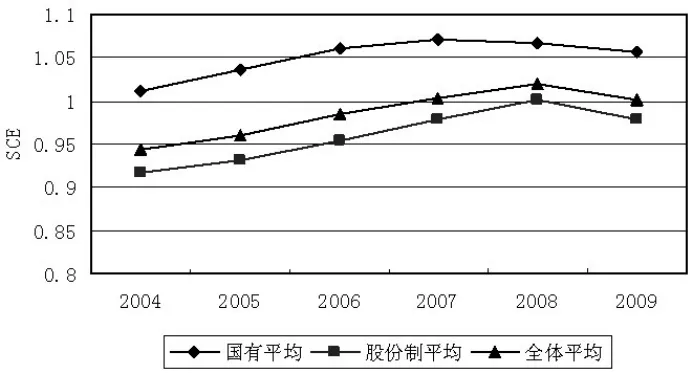

由聚类分析结果,现对四家国有商业银行与十家股份制商业银行这两类银行的规模经济状况进行更进一步、更直观地描述比较。取这两类银行规模效率系数与全部银行规模效率系数的平均值,得到两类银行规模经济的差异状况如下图所示。

从图2可以清楚地看到:四大国有商业银行的规模效率系数大于1,表现出规模不经济,而股份制商业银行的规模效率系数则比1小,表现出规模经济性。我们认为国有商业银行表现出规模不经济与其国有属性与历史原因有关,受国家政策扶持,国有商业银行进行无理性地规模扩张;同时国有商业银行对国有企业发放的贷款因国有企业的亏损与蓄意拖欠,使得国有商业银行经营绩效一直难以提升,从而表现出规模不经济。相反,股份制商业银行的成立时间较晚、不存在或者存在较少“历史包袱”、受国家行政指令干扰小、市场运作较为灵活,从而表现出规模经济。

图1 2004~2009年各大银行规模效率系数聚类树形图

图2 国有与股份制商业银行规模效率系数的比较

但同时也可以发现两类银行规模经济状况的差距在不断缩小,从图中可以看到国有商业银行的规模效率系数增幅不大,从2008年开始就出现回落;而股份制商业银行的规模效率系数增幅较大,在2009年才出现回落。可见近几年股份制商业银行在强劲发展的同时,也存在着不理性的规模扩张,也可推断出股份制商业银行在应对2008年全球金融危机时的风险预警与控制要弱于国有商业银行。整体看来,我国商业银行的规模效率系数在金融危机爆发的2008年以前一直在增大,但在2009年却明显下降,也就是说商业银行的整体规模经济状况在2009年明显改善。这一点主要与政府的宏观调控政策与商业银行自身的规范相关联:我国政府在应对全球金融危机上采取了一系列调控措施,包括调节银行存贷款准备金率、实施金融机构内部监制、加强反洗钱、加强金融监管与创新等等以实现对银行风险的控制与监管。而在应对金融危机上,我国商业银行则更加注重自身经营绩效的提升以及对金融风险的控制,从而在银行规模的扩张上更具有理性。

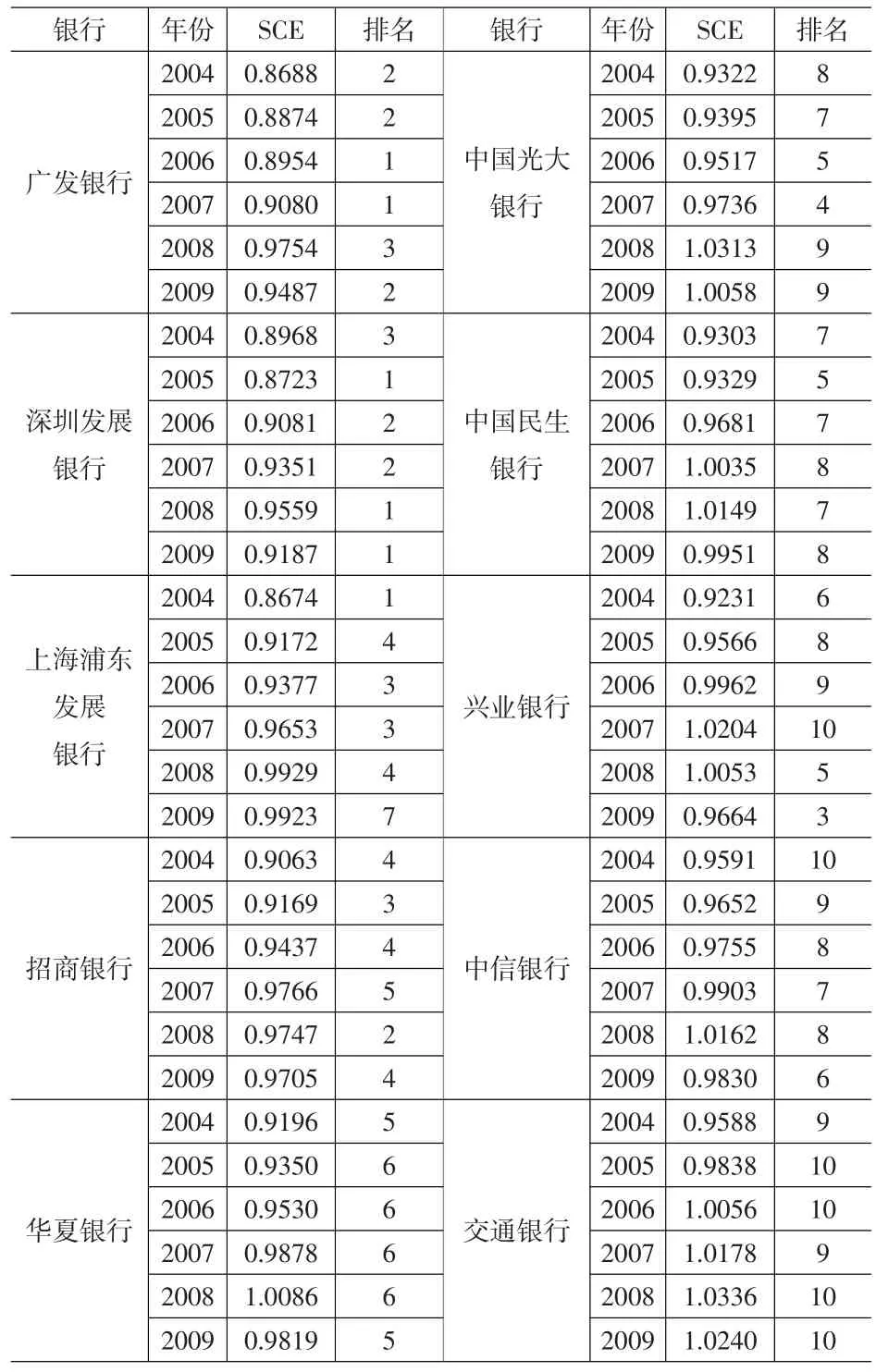

为了更清晰、更详细地显示各银行规模经济的变化状况,列出两类银行在2004~2009年每年的规模效率系数与排名,如表3、表4所示。

从表3可以看到,中国建设银行与中国银行的整体规模经济状况要优于其余两家银行;除中国银行外,其余三家国有商业银行的规模效率系数的名次变化不大;中国银行的规模效率系数在2006年与2007年是国有商业银行中最大的,但其从2008年就开始减小,而且都是四大国有商业银行中最小的,而其余三家银行都是从2009年开始才出现回落。产生这种情况主要与中国银行的自身属性相关,中国银行的海外资产与业务是四大国有商业银行中最多的,所以在金融危机爆发的2008年之前,中国银行就已经受到较大的冲击与影响。故在危机爆发时,与其余三家国有商业银行相比,中国银行能较快并有效地采取了相关措施以防范和控制金融风险,因此规模经济性又迅速增强。这也反映出中国银行在全球金融风险的预警与防范上比其它三家国有商业银行更有效率。

表3 四大国有商业银行在2004~2009年的规模效率系数与排名

而表4则显示,规模效率系数平均值处于前两名的广发银行与深圳发展银行的规模效率系数在大部分年份都处于前两名,表现出了最佳的规模经济状况。可见地方性商业银行较全国大型商业银行而言规模经济性更强。而规模效率系数平均值处于第三名的上海浦东发展银行的规模效率系数在2009年回落不大,以至于排名降到了第7位。兴业银行的规模经济状况在近两年进步最大,规模效率系数在2008年与2009年的排名分别为第5名和第3名,可见兴业银行与其它股份制商业银行相比具有较强的金融防范与控制能力。交通银行的规模效率系数则始终处于十家股份制商业银行的最后两位,这主要是由于交通银行成立时间较早,受到较强的国家干扰与“历史包袱”的影响。同时也可以看到股份制商业银行与国有商业银行的规模效率系数的变化趋势相同,即大部分银行的规模效率系数均呈现先增后减的趋势:从2004~2008年,银行的规模系数逐年增加,而到2009年规模效率系数又有所回落。可见全球金融危机的到来促使了我国商业银行对金融风险意识的增强,对自身规模的扩张也更趋于理性,从而银行的规模经济性得到普遍增强。

表4 十家股份制商业银行在2004~2009年的规模效率系数与排名

4 结论

通过对2004~2009年我国商业银行规模效率系数的测算与分析,本文得到以下结论:(1)在2004~2009年,我国四大国有商业银行均存在规模不经济,而绝大多数股份制商业银行表现出规模经济性。中国建设银行与中国银行的规模经济状况在四大国有商业银行中表现较好,而规模最小的两家股份制商业银行广发银行与深圳发展银行的规模经济状况表现最好。(2)由聚类分析发现,我国商业银行按规模经济效率为划分依据正好可以分为四大国有商业银行与股份制商业银行两类。四大国有商业银行与股份制商业银行两者之间的规模经济状况存在明显的差异,但两者的差距在不断缩小。(3)我国商业银行的规模经济状况在2004~2008年趋于恶化,但是在金融危机过后的2009年各大银行的规模经济状况普遍改善,我国政府与商业银行在应对金融危机所采用的一系列调控手段取得了较为显著的效果。

[1]Tadesse,Solomon A.Consolidation,Scale Economics and Technological Change in Japanese Banking[J].Journal of International Financial Markets,Institutions and Money,2006,(16).

[2]Cavallo,Laura,Rossi,Stefania P.S.Scale and Scope Economies in the European Banking Systems[J].Journal of Multinational Financial Management,2001,(11).

[3]胡俊华,周芳.中国商业银行规模经济实证分析——基于超越对数成本函数法[J].黑龙江对外经贸,2006,(1).

[4]赵子铱,邹康,彭琦.对我国银行业规模经济效率的测算[J].财经论坛,2006,(6).

[5]刘胜会.对我国商业银行规模经济的理论与实证研究[J].金融论坛,2006,(6).

[6]陈敬学.我国商业银行规模经济问题的实证研究——基于随机前沿模型的分析[J].财贸研究,2007,(3).

[7]许小苍,焦勇兵.我国国有商业银行与股份制商业银行规模的比较分析:1995~2005[J].理论探索,2007,(6).

[8]严太华,金煦皓.中国商业银行规模经济的实证分析[J].生产力研究,2007,(11).

[9]程婵娟,郭芳玉.我国商业银行规模经济实证研究[J].东南大学学报(哲学社会科学版),2008,(10).

[10]邹巍.中国银行业规模经济的实证研究——基于2006-2008年面板数据模型的分析[J].经济经纬,2010,(5).