金融管制与信贷配给探究

2011-09-05车大为

车大为

(上海财经大学 经济学院,上海 200433)

0 引言

本文在内生增长理论的框架中分析金融管制产生的原因。后发国家可以通过模仿发达国家中已经成熟的技术来实现经济跨越式发展,而这种以赶超为目的的跨越式发展战略往往需要相对密集的资本投资,但是在技术和经济水平落后的情况下,有限的居民储蓄难以满足大额的投资。资本供不应求一方面会导致企业为仅有的少数融资资格展开竞争,另一方面,国家产业政策中给予企业的优惠政策只会引起均衡利率上升,使得这些优惠政策产生的租金最终都被资本所有者所占有。在这样的背景下,政府会对经济实施一定程度的干预,在通过给予企业一定的垄断权力的同时,采取以压低利率和信贷配给为主要特征的金融管制政策,促进技术进步和经济发展。

1 基本假设

1.1 个人

每个人生活两期,每期出生的总人口是1。每个人在第一期提供1个单位的劳动力,所以每期的劳动供给为L=1。个人的效用函数为

其中这里c1,t和c2,t+1分别代表个人在第一期和第二期的消费。在这样的线性效用函数下,如果利率水平R满足R≥R≡1β,那么个人将会把全部的工资收入储蓄起来;反之,如果R<R,那么个人不会进行储蓄。

1.2 产品

存在两种商品:最终产品和中间产品。生产最终产品的投入品是劳动和中间产品,并通过以下生产函数生产出来:

厂商在行业v创新成功以后,能够以一个单位的最终产品生产一个单位的中间产品v,而其他厂商只能够以χ个单位的最终产品生产一个单位的中间产品v,这里χ>1。所以,不管行业v的创新是否成功,该行业的中间产品的价格都是χ。创新成功的厂商因为成本优势事实上垄断了该行业中间产品的供给,并且每出售一个单位的中间产品,都能够获得数量为χ-1的垄断利润,其获得的总利润为:这里χ实际上衡量了企业获得成功以后对整个行业的垄断程度,或者说政府给予创新成功企业的专利保护程度。

1.3 创新

这里,f(m)=f(n-)=u(n)>0 ,f(⋅)的满足衡量曲线f(⋅)的弯曲程度,这里我们假设该变量为常数η,η越大代表曲线越弯曲。

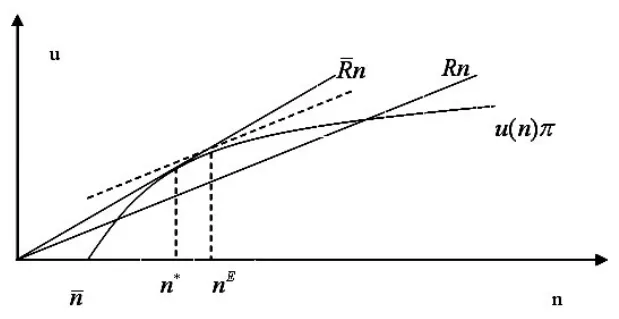

我们认为企业只有在资金积累到一定程度后才能够进行创新:假设企业创新存在一个门槛值,只有在创新投入超过门槛值时,创新才是有效的。在这样的假设下,企业创新投入效率开始随投入的增加而增加,到达一定规模以后随投入的增加而减少,所以资源在一定程度上的集中是有效率的。正如图1所示,u(n)上的任何一点同原点的连线的斜率代表平均创新概率,该值衡量了创新投入的效率,在创新投入n<n′时,平均创新概率随投入n的增加而递增;如果n≥n′,平均创新概率随n递增而递减。

图1

2 厂商创新行为

中间产品厂商在第t期投资Nt进行创新,其在第t+1期创新净利润是(本节我们省略厂商和创新企业的标记):

这里Rd是贷款利率,在完全信息的情况下,银行知道企业的创新投入和创新概率。贷款利率Rd利率高于存款利率R,并且满足Rd=R u,1u相当于对于R的风险贴水。根据(6)得到的创新净利润是:

这里pt+1=πu(nt)-Rnt。所以,企业的创新行为就是选择投入nt,使得pt+1最大,即将u(n)用f(m)替代,创新企业的行为等价于

证明:最优创新投资满足:

我们可以通过图形来说明定理中的结论。如图4所示,曲线部分为u(n)π,即企业在投入n的创新投资以后在下一期能够获得的期望毛利润;直线部分为Rn,为企业创新投入的融资成本。两条曲线之前的差距为企业的创新净利润p。当曲线u(n)π的斜率为R时,两条曲线之间的差距最大,企业的创新净利润达到最大,此时的创新投入为nE。从该图可以看出,提高利率R或者降低企业的创新毛利润π,都会减少两条曲线之间的垂直距离,即降低企业的创新净利润p,从而使最优的创新投资点nE向左移动。而随着利率R的增加,两条曲线之间的距离逐渐缩小,并且当R=Rˉ时,两条曲线相切,此时企业的创新净利润pt+1为零。此外,较低的投资门槛值nE或者较高的创新利润π都可以提高这个利率上限Rˉ,换句话说,在投资门槛值较低或者创新毛利润π较高的情况下,企业更有可能进行创新行为。

3 市场均衡:金融管制产生的原因

3.1 资本需求

我们首先从企业的创新行为出发考虑资金的需求Md。根据上文分析得到社会资金总需求为:

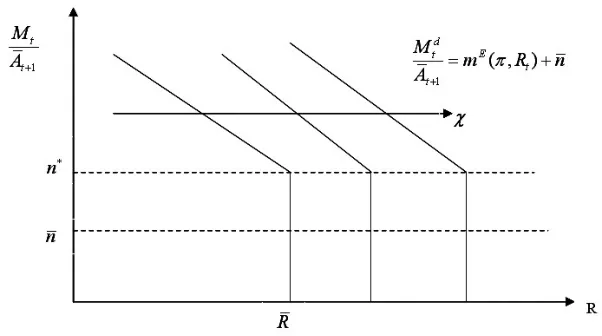

根据定理1的结论,如果Rt>,企业的创新净利润为负,所以创新投资为0;如果Rt<ˉ,企业的创新投资为nE>0,并且由 ∂nE∂R<0可知 ∂Md∂R<0;如果Rt=,根据引理1,完全市场竞争的结果是nE=n∗,资金的总需求为此外,如果政府提高专利保护程度χ,那么创新毛利润 π和Rˉ都会增加,但是根据引理1曲线发生转折的点的纵坐标仍然为n∗,所以资本需求曲线将会水平向右移动,如图5所示。

图2

图3

3.2 资本供给

3.3 市场均衡

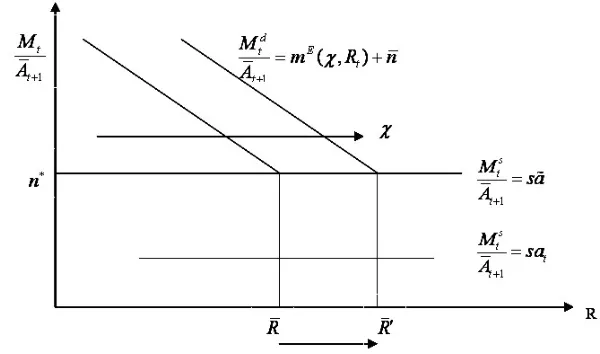

事实上正是由于企业创新投资需要跨过一个门槛值,才会有需求曲线在利率为Rˉ时垂直于横轴的部分,进而发生市场体制下供不应求的情况。在资本供不应求的情况下,即便是在这样的一个自由经济下,仍然有可能产生类似于竞争许可证制度的市场。只有一部分企业有资格进行创新投资,企业必须通过同银行或者政府拉拢关系,以获得有限的融资资格,企业必须为此付出成本。先前分析了在市场竞争机制里,企业的跨期净利润在资本供不应求的情况下为零,如果将企业为获得融资资格而付出的成本考虑进来,那么企业的净回报就是负数。结果是政府为了给企业一定的补偿以使企业获得正的净回报,就会以低于均衡利率的水平将资本贷给那些有资格获得贷款的企业,这种情况下,就产生由政府或银行决定配额的信贷配给。这种管制政策的一个好处是政府为鼓励企业创新、并增加企业的国际竞争力而实施的产业政策是有效的。在控制金融市场以后,为了鼓励被选定的企业创新、并参与国际竞争,政府一方面会压低利率,另一方面会给予这些企业在国内一定的垄断权力,这种金融管制可以保证这些优惠政策所产生的租金完全归企业而非资本所有者占有。而发达国家已有的先进技术为这些国家的技术模仿提供了条件,因此对于制定赶超战略的发展中国家特别是东亚国家来说,对金融市场进行不同程度的管制具有一定的合理性,在鼓励企业创新的同时,也提升了技术水平,从而使经济脱离最初的较低的水平。

(2)在at>a的阶段里均衡利率R∗由如下等式得到:

图4

此时,资本市场供需能够达到平衡,均衡利率水平R∗低于Rˉ,企业可以通过创新行为获得正的跨期利润,所以有动力去进行创新行为,从而促进技术进步和经济增长。而随着技术不断进步,即相对技术水平at的不断上升,社会总储蓄将会增加,从而降低利率水平,进一步刺激企业创新。另外,χ的提高在增加资本所有者收入的同时,也会提高企业的创新净利润,具体这部分垄断租金如何分配取决于资本需求对利率的弹性。在这样的经济环境下,经济本身具有自我更新和调节的能力,客观上不需要政府对金融的管制。

4 总结

如果创新投资存在门槛值,那么在一定范围内,资本需求曲线对利率的弹性无穷大。在社会总体技术相对落后、储蓄水平较低的条件下,就会出现资本供不应求的情况。二战以后,一方面,发展中国家经济相对落后,资本稀缺,而政府又急于实现赶超和跨越式的经济发展;另一方面,发达国家又具有成熟的技术供这些国家学习和参考。如果我们把这两点放在我们已经建立起的框架中进行分析,再考虑到政府为鼓励技术创新而实施的产业政策在市场体制下有可能失败,那么,20世纪5、60年代以来在发展中国家中普遍出现的金融管制体制就可以看成是在特定国内外环境和政府目标下所内生出来的制度,其广泛存在具备一定的合理性。但是管制金融体制在支撑了早期经济增长的同时,也扭曲了资源的配置,从而为金融危机埋下了伏笔。

[1]邱晓华,郑京东等.中国经济增长动力及前景分析[J].经济研究,2006,(5).

[2]刘伟.经济发展和改革的历史性变化与增长方式的根本转变[J].经济研究,2006,(1).

[3]王晋斌.金融控制、风险化解与经济增长[J].经济研究,2000,(4).

[4]Stiglitz,Joseph E.Financial Markets,Public Policy,and the East Asian Miracle[R].The World Bank Research Observer,1996,11(2).