2010年中国钢铁产业组织结构状况分析

2011-08-22李拥军

李拥军

(作者李拥军,博士,中国钢铁工业协会高级分析师)

目前国内通用的钢铁工业集中度指标采用的是粗钢集中度指标。据2010年12月《中国钢铁工业统计月报》显示,2010年,钢铁产业共生产粗钢62665.4万吨,比2009年增加5308.7万吨,增幅达9.26%;2010年粗钢产量前5家合计为20430.31万吨,占全国总产量的比重为32.6%;粗钢产量前10家合计为30473.3万吨,占全国总产量的比重为48.63%;粗钢产量前15家合计35937.96万吨,占全国总产量的比重为57.35%,均高于2009年集中度指标数据。鉴于兼并重组、新投资的新设备产能释放对部分企业粗钢产量增长发挥着相当大的作用,文章将对粗钢产量前15家钢铁企业的产量进行梳理,以期能够科学准确地计算钢铁产业粗钢集中度指标。

一、对2010年钢铁企业重组事件的分析

2010年,中国钢铁产业的兼并重组处于持续推进状态,与前几年相比,2010年的兼并重组事件在形式与内容上更为丰富,跨区域企业重组、同一区域内企业重组等两种类型同步发展。

1.2010年较为典型的企业重组事件

2010年,对中国钢铁产业组织结构产生重要影响的企业重组事件有:

⑴1月25日,唐钢股份、邯郸钢铁、承德钒钛3支股票被“河北钢铁”股票所替代。河北钢铁股份有限公司正式上市表明我国首例横跨深沪两大交易所的3家钢铁上市公司在资本层面上实现了整合,即河北钢铁集团实现了由行政资源(如人财物管理)整合过渡到资本资源整合。河北钢铁集团成为一个统一而完整的资本实体,这有助于河北钢铁集团总部由过去的单一行政权威转化为资本权威、资源权威、行政权威等多种管理权威并存,从而极大地提高了集团总部的核心地位与权威性。可以预见,河北钢铁集团总部的资本运作、集团管控等功能将得到进一步强化,而唐钢、邯钢、承钢等六家企业的生产基地功能将更为突出。

⑵3月19日,“中信泰富”与河北钢铁集团订立框架协议,以19亿人民币的价格将“石家庄钢铁”80%的股权出售给河北钢铁集团。在这80%的股权中,有65%的股权由“中信泰富”持有,剩余的15%股权是由“众富投资”拥有(“众富投资”是由石家庄钢铁若干管理层成员以及雇员拥有的公司)。“中信泰富”作为“众富投资”的代理公司,向河北钢铁集团出售“众富投资”在“石家庄钢铁”中15%的股权。根据公告,河北钢铁集团与拥有“石家庄钢铁”20%股权的河北国资公司同样受河北省国资委管理。

⑶5月25日,国务院国有资产监督管理委员会下发了《关于鞍山钢铁集团公司与攀钢集团有限公司重组的通知》,同意鞍山钢铁集团公司与攀钢集团有限公司实行联合重组。并新设立鞍钢集团公司作为鞍山钢铁集团公司、攀钢集团有限公司的母公司,由国务院国有资产监督管理委员会代表国务院对鞍钢集团公司履行出资人职责,鞍山钢铁集团公司、攀钢集团有限公司均作为鞍钢集团公司的全资子企业。7月28日,鞍钢与攀钢重组大会在北京京西宾馆举行。鞍钢与攀钢的成功重组,以及鞍钢鲅鱼圈新区、朝阳鞍凌精品钢项目建成投产、福建莆田项目开工建设,均表明鞍钢集团公司的资源优势、规模优势、协同优势得到提升,鞍钢跨区域、多基地的发展格局更加清晰。

⑷6月8日,辽宁省政府在本溪市召开大会,宣布本溪钢铁(集团)有限责任公司与北台钢铁(集团)有限责任公司进入实质性合并重组阶段,重组后的新企业名称为本钢集团有限公司,同时由本钢总经理兼任北台钢铁的董事长、总经理。整合后的本钢集团粗钢产能将达2000万吨,年营业收入超千亿元。本钢与北台的重组,有助于推动鞍钢与本钢的实质性重组,从而实现东北地区钢铁产业格局的合理优化。

⑸7月13日,由天津市国资委出资,天津钢管集团、天津钢铁集团、天津天铁冶金集团和天津冶金集团等四家国有钢铁企业联合组建的国有独资公司——渤海钢铁集团有限公司正式成立。天津地区由此出现了粗钢年产量上千万吨级的钢铁企业集团,这有助于提升天津地区钢铁企业在华北市场、华东市场的话语权。

⑹7月16日,首钢总公司、吉林省国资委、吉林省建通投资公司、通钢集团共同签署了《通钢集团重组协议》。首钢出资25亿元获得通钢77.59%的股权(首钢总公司及首钢控股公司共同持有通钢集团股份,其中一部分股权是由吉林省国资委无偿划转)。首钢由此获得对通钢的控股权,形成了对通钢的主导地位。

⑺11月11日,河北钢铁集团以“渐进式股权融合”重组模式,与河北敬业、唐山松汀、邢台龙海、永洋钢铁、吉泰特钢5家河北省内民营钢铁企业签订联合重组协议。12月31日,又以此模式与九江线材、燕山钢铁、荣信钢铁、鑫达钢铁、新金钢铁、裕华钢铁、金鼎重工等7家河北省内民营钢铁企业签订联合重组协议。“渐进式股权融合”按照“自愿联合、优势互补、循序渐进、合作共赢”的原则,河北钢铁集团将以商誉、管理、技术咨询服务、购销渠道等资源,分别出资到12家民营钢铁企业。这12家企业分别重新登记注册新公司,河北钢铁集团分别持有12家新公司10%的股份,并吸纳12家新公司成为集团成员企业,逐步将各家企业后续发展纳入到河北钢铁集团总体规划当中,河北钢铁则适时向12家新公司派出管理、技术团队,共享大宗原材料采购、产品销售、技术研发等平台。2010年12月,河北钢铁集团将河北敬业、唐山松汀、邢台龙海、永洋钢铁、吉泰特钢等5家民营钢铁企业的粗钢、生铁、钢材产量全部纳入到本集团产量统计报表当中。

⑻12月份,宝钢与福建吴钢集团合作重组福建德盛镍业。根据协议,宝钢将结合自身的研发、市场、生产、管理等优势,将福建德盛镍业打造成绿色不锈钢产业生产基地。这也是宝钢跨所有制与民企之间的首起重组事件。

2.2010年重组事件的基本特性

如果从产权结构、重组企业对被重组企业的主导地位等方面对上述重组事件进行分析,则可归纳出如下特性:

⑴首钢总公司在企业重组方面继续保持强势发展势头。首钢此次重组的通钢,是首钢历次所重组的企业中唯一一家粗钢年生产规模超过500万吨的企业,这极大地提高了首钢粗钢产量规模。尽管通钢的产量在2011年1月才在首钢集团产量报表中体现,但鉴于首钢重组通钢的时间是在2010年7月,因此我们在分析2010年钢铁产业集中度指标时,应将通钢的粗钢产量纳入到首钢中。同时,由首钢主导投资的首钢京唐公司产量在2010年正式纳入到首钢中,鉴于首钢京唐在2009年已投产,并初步形成生产规模,故本研究中未将首钢京唐作为首钢新增集团成员,而且将首钢京唐2009年产量直接纳入到首钢当中,以便进行同期粗钢净产量增减的比较。

⑵鞍钢与攀钢的跨区域联合重组,一方面源于两家中央企业拥有共同的出资人,另一方面源于两家企业在发展历程中存在着相互支持的渊源(如在攀钢建设初期,鞍钢向其输送了相当数量的建设、生产方面的职工队伍),拥有类似的企业文化。鞍钢与攀钢的重组,使鞍钢摆脱了多年来在企业重组方面的困境,有助于加快鞍钢与本钢集团的实质性整合,为鞍钢在“十二五”期间实现粗钢年产能6000万吨的规模提供了必要的保障。同时,鞍钢加快了在全国范围内生产基地优化布局的步伐,这说明鞍钢在重视粗钢生产规模扩张的同时,也注重在钢材终端市场话语权的提升。

⑶河北钢铁集团对河北地区部分中小型民营钢铁企业“渐进式股权融合”的重组,包含如下深层次含义:①突显出河北钢铁集团在河北地区举足轻重的地位,更突显出河北钢铁集团要坐稳全国第一大钢铁企业集团的雄心;②河北钢铁集团重组的唐山松汀钢铁、九江线材、燕山钢铁、荣信钢铁、鑫达钢铁等5家企业原为唐山长城钢铁集团的成员企业,新金钢铁原为河北新武安钢铁集团成员企业,这6家企业加入到河北钢铁集团当中,表明先前由河北各地级市政府主导成立的长城钢铁集团、新武安钢铁集团、渤海钢铁集团在整合集团各成员企业资源方面缺乏有效的推进手段,这种由众多中小型民营钢铁企业联合成立集团公司的重组模式因缺少实质性重组内容而遭遇到发展的“瓶颈”。随着更多数量的河北民营钢铁企业加入到河北钢铁集团当中,这三个企业集团将有可能只剩下一个“空壳”,甚至解体;③鉴于河北钢铁集团只拥有这12家民营钢铁企业10%的股份,各个企业的资本主导权、运营主导权依然在原有股东手中,因此这些企业仅属于河北集团的松散型成员企业。对这些民营钢铁企业而言,与河北钢铁集团的股权融合,既是提升自身发展层次的需要,也是规避政策风险、经济风险的需要,如果多数民营企业倾向于后者的意愿更为强烈,那么河北钢铁集团在对其进行实质性管理时将面临着种种“变数”,这意味着“渐进式股权融合”重组的效果还有待于在实践中检验。

⑷辽宁地区本钢对北台钢铁公司的重组,天津地区四家钢铁企业重组为渤海钢铁集团,再一次表明在同一区域内归属于同一地方政府管理的钢铁企业由于出资人的一致性,其在重组过程中资源整合、利益协调等多个方面较跨区域重组更为顺畅。

⑸中信泰富对石家庄钢铁控股不到一年的时间,便将石家庄钢铁出售给河北钢铁集团,一方面由于石家庄钢铁位于石家庄市中心,基于城市规划及环保等因素,石家庄钢铁面临着迁离石家庄市中心的压力,中信泰富认为石家庄钢铁的搬迁工作应由政府负责将比较合适,因此作出了出售石家庄钢铁65%股权的决定;另一方面表明中信泰富对钢铁工业的渗透更侧重于资本运作的层面,当面对钢厂搬迁、新建等诸多方面问题,特别是涉及到基建、技术研发、后续资金投入等多种风险时,中信泰富更倾向于规避风险,从其所不擅长的领域中退出。

二、对2010年钢铁产业集中度指标的分析

为了准确地分析钢铁企业不同条件下的粗钢产量变化对钢铁产业集中度的影响程度,我们将从企业重组、粗钢净产量增量两个角度来分析钢铁产业集中度指标的变化。

1.钢铁协会会员企业粗钢年产量分析

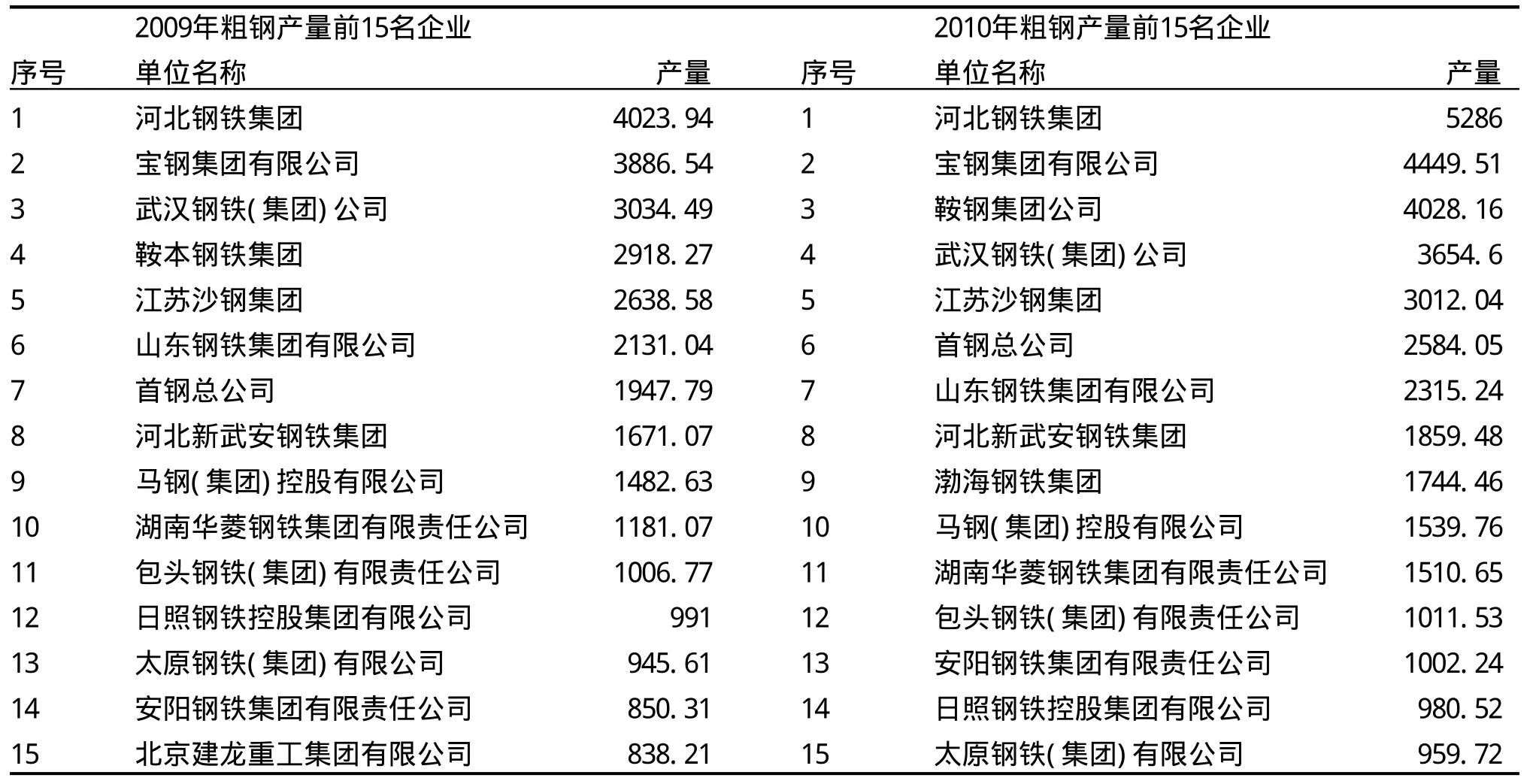

⑴根据《中国钢铁工业统计月报》2010年12月数据,2010年粗钢产量前15名的钢铁企业排序为:河北钢铁集团、宝钢集团、鞍钢集团、武汉钢铁(集团)公司、江苏沙钢集团、首钢总公司、山东钢铁集团、河北新武安钢铁集团、渤海钢铁集团、马钢(集团)控股有限公司、湖南华菱集团、包头钢铁(集团)公司、安阳钢铁集团、日照钢铁、太原钢铁(集团)公司。这与2009年粗钢产量前15家大型钢铁企业集团名单略有差异(见表1)。

表1 2009年、2010年我国粗钢产量前15名的钢铁企业名单 万吨

2010年,由天津地区四家钢铁企业重组而成的渤海钢铁集团粗钢产量进入全国前15名,北京建龙重工集团有限公司则落选于全国前15名。2010年粗钢产量前15名的各位次企业的产量均高于2009年同位次企业的产量,如2010年第1位次、第2位次、第3位次、第4位次、第7位次、第11位次企业粗钢产量比2009年同位次企业产量高出500多万吨。2010年前15名企业年平均粗钢产量2395.86万吨,比2009年前15名企业年平均粗钢产量高出440.63万吨,这表明2010年中国粗钢产量前15名的钢铁企业规模较2009年有了实质性的提高。

2010年粗钢产量达到500万吨以上的企业数量共有27家,而2009年粗钢产量达到500万吨以上的企业数量却有28家,减少的原因是部分500万吨规模的企业并入到更大规模的企业集团当中,如攀枝花钢铁(集团)公司并入鞍钢集团,天津天铁冶金集团有限公司进入渤海钢铁集团;河北敬业集团虽然在2010年迈上年产粗钢500万吨新台阶,但由于其产量已纳入到河北钢铁集团当中,故不能单独进行产量排名。仅有河北纵横钢铁集团有限公司为2010年迈上年产粗钢500万吨新台阶的企业。2010年粗钢年产量超过500万吨的企业个数虽然较2009年减少了一个,但由于是因重组而减少,故这种数量上的减少只会提高粗钢集中度指标。

⑵依据“权益产量”等规则调整相关企业粗钢产量。根据国际惯例,企业重组形式的不同,特别是资本结构的组成差异,决定了重组企业能否拥有被重组企业的全部粗钢产量。另一方面如果一些企业签订了重组协议,并在人事任免方面形成了以重组企业为主导的基本格局,则应该将被重组企业的产量纳入到重组企业当中。

①对河北钢铁集团粗钢产量的调整。由于河北钢铁集团对进入河北钢铁集团的12家民营钢铁企业没有形成绝对的资本及经营的控制权,单从资本的角度看,河北钢铁集团只拥有这12家企业粗钢产量的权益产量,即这12家企业只有10%的粗钢产量可纳入到河北钢铁集团的总产量当中。2010年12月《中国钢铁工业统计月报》中河北钢铁集团的产量当中包含了河北敬业集团等5家企业的全部产量,这等于虚增了河北钢铁集团的产量。表面看这对提高前5名钢铁企业的粗钢集中度指标有利,但实质上并不具备这种效果,不利于我们对集中度指标进行深度分析。鉴于河北敬业集团等5家企业是在2010年11月份与河北集团签订重组协议,而九江线材等7家民营钢铁企业是在2010年12月31日与河北集团签订重组协议,故本研究只将河北敬业集团等5家企业10%的粗钢产量纳入到河北钢铁集团中。这样,河北钢铁集团2010年粗钢产量调整为4558.8万吨。

②对首钢集团粗钢产量的调整。首钢集团重组通钢的协议签订于2010年7月,虽然在2010年12月《中国钢铁工业统计月报》中通钢的产量并没有纳入到首钢集团当中,但鉴于首钢对通钢的重组在2010年底已既成事实,重组效应已初步显现,因此在本研究中为理清中国钢铁产业集中度指标的变化情况,特将通钢2010年的粗钢产量纳入到首钢集团当中。这样,2010年首钢集团的粗钢产量调整为3094.05万吨。

③对鞍钢集团粗钢产量的调整。本钢与北台钢铁的重组发生于2010年6月,而且本钢的主要领导兼任北台钢铁的董事长、总经理,这为二者实现实质性重组提供了组织保障。虽然北台钢铁在本钢集团的运行及管理模式有待进一步明确,但北台2010年产量纳入到本钢集团当中是合情合理的。鉴于本钢集团产量一直纳入在鞍钢集团(先前称鞍本集团)当中,因此北台钢铁的产量随本钢集团统一纳入到鞍钢集团当中,这样鞍钢集团2010年粗钢产量调整为4777.16万吨。

④对河北钢铁集团、首钢集团、鞍钢集团2010年粗钢产量的调整,不仅关系到中国钢铁企业粗钢产量的排序,特别是前5名的排序,而且关系到前五名钢铁企业集中度指标的调整幅度。粗钢产量调整后的前15名钢铁企业排序见表2。

表2 2010年粗钢产量前15名的钢铁企业名单 万吨(粗钢产量调整后的排序)

与粗钢产量调整前相比,调整后的企业粗钢产量呈现如下变化:一是前6名钢铁企业位次发生了较大变化,如鞍钢集团的粗钢产量由调整前的第3位上升为第一位,河北钢铁集团则由第一位下降为第二位,宝钢集团由第2位下降为第3位,首钢集团由第6位上升为第5位,沙钢集团由第5位降为第6位;二是因河北钢铁集团粗钢产量“瘦身”,2010年就缺少了5000万吨级钢铁企业集团,但调整后的粗钢产量更能真实、准确地反映河北集团的全部权益粗钢产量规模,否则产量统计是不严谨的,我们也没有必要为打造中国首个5000万吨级钢铁企业而虚增河北钢铁集团的粗钢产量;三是前5位企业粗钢产量调整为20534.12万吨,比调整前增加103.81万吨,前10位调整为31005.1万吨,比调整前增加531.8万吨,前15位调整为36469.76万吨,比调整前增加531.8万吨(与前十位企业粗钢产量变化情况相一致);四是前五位钢铁企业粗钢产量占全国比重调整为32.77%,前十位钢铁企业粗钢比重调整为49.48%,前十五位钢铁企业粗钢比重调整为58.2%,均略高于未调整之前的比重,这一组数据是2010年钢铁产业较为真实、合理的集中度指标数据。

2.对粗钢产量变化特点的分析

2010年全国新增粗钢产量5309万吨,年增长率达9.26%(2010年12月统计月报)。粗钢产量前5名钢铁企业粗钢净产量增幅占全国新增产量的比重为45.92%,粗钢产量前10名企业净产量增幅占全国新增产量的比重为63.87%,粗钢产量前15名企业净产量增幅占全国新增产量的比重为73.1%。均高于粗钢产量前5名、前10名、前15名钢铁企业占全国粗钢产量的比重。这说明2010年全国粗钢产量的增长主要是由前15家钢铁企业完成的,这与2008年、2009年粗钢增长情况是截然不同的,大型钢铁企业集团的粗钢净产量增长速度在近5年中首次超过中小型钢铁企业粗钢增长速度。需要指出的是中小型钢铁企业粗钢产量增幅的减缓,既与钢材市场供过于求、中小型钢铁企业产品竞争力相对较弱有关,又与2010年下半年国家加大淘汰落后产能力度相关联。

2010年,年度粗钢净产量增量超过500万吨的企业分别是:首钢(净增产636.24万吨)、武汉钢铁(集团)公司(净增产620.11万吨)、宝钢集团有限公司(净增产562.97万吨);年度粗钢净产量增量超过200万吨且低于500万吨的企业分别是:江苏沙钢集团(净增产373.46万吨)、湖南华菱钢铁集团有限责任公司(净增产317.39万吨)、河北集团(净增产317.09万吨)、鞍钢集团(净增产291.91万吨)、新余钢铁有限责任公司(净增产215.91万吨)。这表明上述八家企业新增粗钢产能在2010年得到了较为充分的释放。2009年净产量增量超500万吨的两家企业仅有鞍钢集团(净增产574万吨)、河北钢铁集团(净增产566万吨)。鞍钢集团、河北集团、首钢集团、武钢集团、宝钢集团在这两年中交替领先全国新增净产量排名,充分说明大型钢铁企业集团一方面在通过重组扩大粗钢产量规模,另一方面更注重通过固定资产投资、新增设备的方式扩大粗钢生产规模,较好地实现了“两条腿走路”,同时通过固定资产投资,保持了装备技术及产品结构的领先性。

3.关于2010年钢铁产业集中度指标变化的分析

2009年全国粗钢产量为57707 万吨(2009年年报数据),粗钢产量前5位钢铁企业粗钢产量占全国比重为28.60%,粗钢产量前10位钢铁企业比重为43.18%,粗钢产量前15位钢铁企业比重为51.20%。2010年前5位钢铁企业粗钢产量占全国比重为32.77%,比2009年高4.17%;前10位钢铁企业比重调整为49.48%,比2009年高6.3%;前15位钢铁企业比重调整为58.2%,比2009年高7%。前5名、前10名、前15名的集中度指标增量均超过4%,是近5年增长量最大的一年。

⑴企业重组对集中度指标的影响。

为明确影响2010年集中度指标变化的主要因素,在此假设前15家钢铁企业没有发生兼并重组事件,则调整后的前15家钢铁企业(此时渤海钢铁集团已不包括在前15名钢铁企业之列,见表3)在2010年的粗钢产量(已扣除被重组企业产量)调整为2.251亿吨,二者相差1881万吨。

表3 剔除兼并重组因素后钢铁企业粗钢产量排序 万吨

在剔除企业重组因素下的钢铁企业粗钢产量排序中,前5家钢铁企业的粗钢产量占全国粗钢产量比重为29.67%,前10家钢铁企业的粗钢产量占全国粗钢产量比重为45.32%,前15家钢铁企业的粗钢产量占全国粗钢产量比重为52.93%,均高于2009年前5家钢铁企业28.6%、前10家钢铁企业43.18%、前15家钢铁企业51.2%的粗钢比重。由此可以判定,即使2010年鞍钢集团、河北集团、首钢集团没有发生任何重组事件,渤海钢铁集团没有成立,但由于大型钢铁企业集团粗钢净产量的大幅度增长,钢铁产业集中度依然会比2009年有所提高,这是2010年集中度指标提升情况不同于以往三年(2007年至2009年)的一个显著特征。

用基于重组后企业集团的集中度指标减去剔除重组因素的集中度指标,则为企业重组因素对集中度指标的贡献额度。据此可得:兼并重组对前5家钢铁企业产业集中度指标提高的贡献额度为3.1%,对前10家钢铁企业产业集中度指标提高的贡献额度为4.16%,对前15家钢铁企业产业集中度指标提高的贡献额度为5.27%。

⑵粗钢净产量增量对集中度的影响。

在2008年以前,没有任何一家企业在某一年度内粗钢净产量增量超过500万吨。2009年,鞍钢集团、河北集团两家企业粗钢净产量增量超过500万吨;2010年,首钢、武钢集团、宝钢集团三家企业粗钢净产量增量超过500万吨,其中首钢集团、武钢集团粗钢净产量增量超过600万吨。首钢的增产主要来自于首钢京唐公司、首钢总公司,武钢的增产主要来自于武钢股份和广西柳钢,宝钢的增产主要来自宝钢股份,即这三家企业都是通过对集团核心企业的固定资产投资实现了粗钢生产规模的扩张。在此,我们着重探讨粗钢净产量增量对集中度指标的影响。假设2010年前15家钢铁企业粗钢产量与2009年持平(考虑重组因素),则调整后的前15家钢铁企业(见表4)在2010年的粗钢产量(已扣除粗钢净产量增量)调整为2.706亿吨,二者相差2264万吨。

在剔除粗钢净产量增量因素下的钢铁企业粗钢产量排序中,前5家钢铁企业的粗钢产量占全国粗钢产量比重为29.15%,前10家钢铁企业的粗钢产量占全国粗钢产量比重为44.07%,前15家钢铁企业的粗钢产量占全国粗钢产量比重为52.02%,均高于2009年同类型集中度指标。这反向证明了重组因素对提高2010年钢铁产业集中度指标发挥了切实的作用。

用未剔除粗钢净产量增量因素的集中度指标减去剔除重组因素的集中度指标,则为粗钢净产量增量因素对集中度指标的贡献额度。据此可得:粗钢净产量增量对前5家钢铁企业产业集中度指标提高的贡献额度为3.62%,对前10家钢铁企业产业集中度指标提高的贡献额度为5.41%,对前15家钢铁企业产业集中度指标提高的贡献额度为6.17%。

鉴于粗钢净产量增量因素对集中度指标的贡献额度略大于重组因素对集中度指标的贡献额度,因此可以明确:2010年钢铁产业集中指标的提升主要来自于大型企业集团自身产能的扩张度,以及大型企业的兼并重组,其中自身产能扩张起到相对主导的地位。

三、对粗钢集中度的逆向思考

2010年在重组因素、粗钢净产量增量因素的双重作用下,中国钢铁产业粗钢集中度指标有较大幅度提高。但粗钢集中度指标更多反映了大型钢铁企业集团的粗钢生产规模,而钢铁企业粗钢生产规模的扩大并不意味着其市场影响力的同步增长。

1.对企业市场影响力的认识

提高中国钢铁产业集中度的一个很重要的目的是通过领军型企业的示范作用促进钢材市场的平稳运行,提升钢铁产业与上下游相关产业之间的议价能力,即对上游行业控制采购成本,对下游行业要稳定供需关系,从而保证全行业的合理利润空间。国外学者在分析各行业集中度指标时,更多的是通过选取合适的集中度指标内容,来反映该行业内大型企业集团的市场影响力及竞争态势。

就中国钢铁产业而言,一个企业在市场中的影响力大小通常与下述因素密切相关:①较为合理的产品结构。如果产品做到了“人无我有”、“人有我精”则会在一定程度了引导客户需求,形成对客户需求的垄断。而良好的产品结构背后是企业所具有的强大的产品研发能力和生产管理上的快速反应、整体协调能力;②主导产品在细分市场中的垄断性。企业主导产品在某一区域市场形成市场占有率的相对垄断,在某一应用领域形成产品应用与服务的相对垄断,则该企业会在此细分市场中占据较高“话语权”,保证本企业收益的稳定性;③企业各生产基地的合理化布局。如果布局合理,一方面会快速响应市场,另一方面会降低物流成本,提升在某一区域市场的议价空间,对竞争对手形成相对价格优势;④企业集团内部各成员单位的协调与配合。企业规模越大,随之而来的是集团管理成本的上升,企业成员间的文化冲突、利益冲突都会有所增长,特别是不同区域的大型钢铁企业之间的重组,在协调统一采购、统一销售、优化区域分工方面存在种种难度,这对整个集团的运行能力是一个巨大的挑战;⑤对钢材终端交易价格的影响力。如果钢铁企业只关注出厂价格、结算价格的高低,在引导钢材终端交易价格方面缺少必要的人力、物力、财力的投入,则整个钢材市场的运行依然会缺少平稳性。价格频繁波动只会是一把“双刃剑”,对钢铁企业、钢材用户都是一种“伤害”。

表4 剔除粗钢净产量增量因素后钢铁企业粗钢产量排序 万吨

2.辩证地看待中国粗钢集中度指标

2010年,中国前5位钢铁企业的平均粗钢年产量已达到4106.82万吨,前10位钢铁企业的平均粗钢年产量已达到3100.51万吨。2010年世界粗钢产量前10名企业中我国有6家钢铁企业上榜,其中河北钢铁集团和宝钢集团分列第2位和第3位;前20名中我国有9家钢铁企业上榜。这说明宝钢、鞍钢、武钢、首钢、河北钢铁等领军型钢铁企业集团在世界范围内亦属于“巨无霸”型钢铁企业集团。可以预见,在近两、三年内,中国前5家钢铁企业的平均粗钢生产规模会迈上5000万吨新台阶。

中国大型钢铁企业集团所形成的粗钢生产规模已居世界前列,只是因为中国粗钢生产总量过大,导致同样规模的企业在日本、韩国等国家处于绝对主导地位,但在中国却很难在行业中占据主导地位。我们在提高钢铁企业生产规模、粗钢集中度方面已取得了很大进步,但鉴于中国粗钢生产总量的庞大,我们应辩证地看待粗钢集中度指标,更应该关注集中度指标背后的大型钢铁企业在钢材市场中主导地位的培育,关注行业协会在整个钢铁行业中的协调与导向作用的培育。

3.完善钢铁产业集中度指标体系

提高钢铁产业集中度的过程是钢铁产业组织优化的过程,是钢铁产业自身实现合理分工的过程。大型钢铁企业、中小型钢铁企业都要有进有退,如大型钢铁企业集团更多的是要控制住原燃料的采购成本,在一些投资规模较大及中高端钢材生产领域形成近似寡头垄断,对一些低端产品则舍得放弃;而中小型钢铁企业则要逐步退出炼铁、焦化、烧结等生产领域,转型为轧钢及钢材深加工企业,在本企业所专注的区域市场或某一钢材应用领域形成市场细分下的竞争优势。只有实现了钢铁产业内合理分工,才能使集中度指标的提升更具有现实意义。

粗钢集中度是钢铁产业集中度指标的基础,但并不是全部。钢铁产业集中度指标还应涵盖钢材集中度、销售收入集中度、生铁集中度等多项内容,其中钢材集中度、销售收入集中度更能准确地反映大型钢铁企业在钢材市场中的影响力及市场份额;生铁集中度更能反映钢铁工业对铁矿石、焦炭、煤炭等上游原料行业的对话能力,以及大型企业通过掌控原燃料对本行业内二次材、三次材企业的影响力。

结束语

2010年钢铁产业粗钢集中度指标较前四、五年提升的幅度较大,但2010年却是钢铁行业销售利润率较低的一年。全行业收益的不理想,有助于强势企业进行兼并重组。2011年钢铁行业供大于求的形势较为严峻,钢铁行业的赢利空间不容乐观,鉴于这样的形势,钢铁产业集中度指标的优化应向纵深发展:一是鉴于宝钢、武钢、鞍钢、首钢等大型钢铁企业已初步形成全国生产基地的合理布局,其行业领军型企业的社会效果已初步显现,因此国家应继续支持这些钢铁企业在产量规模的增长上实现“两条腿走路”,即注重对外进行重组的同时,努力提高核心企业的产能优势、品种优势,形成核心企业的竞争力优势;二是提高企业重组的集团效果与社会效果。提高企业重组的集团效果,要重在理顺集团的管理层次,优化业务流程,实现主体业务的统一规划、协调发展。提高企业重组的社会效果,就是通过企业重组带动地方经济的发展,提高员工的收益水平;三是由关注粗钢集中度指标的提高向关注生铁集中度、钢材集中度、销售收入集中度等指标转变,要关注全行业的平稳运行与市场供需关系的稳定,要通过大企业的示范作用及行业协会的协调作用来共同提高钢铁产业的行业控制力;四是提倡跨区域重组,鼓励优势企业在全国范围形成区域市场的合理布局,鼓励钢铁企业面向终端市场提高销售能力、服务能力、议价能力,最终提高钢铁企业对终端市场钢材价格的直接影响力。