房地产价格波动对居民消费的影响

2011-08-13□文/宋皓

□文/宋 皓

一、引言

房地产是国民经济体系的重要组成部分,随着经济的不断增长,居民拥有财富不断增加,房地产越来越成为居民最重要的资产财富。近年来,重庆市的房地产业蓬勃发展,不断波动的房价对居民消费状况的影响也是越来越大。那么,房价的波动将产生怎样的财富效应,对居民的消费起到了促进还是抑制的作用呢?鉴于此,本文选取重庆市1997~2011年的数据,对重庆市房地产业的财富效应做实证分析,进一步探索重庆市房价波动对居民消费影响的机制。

二、相关理论和文献综述

(一)财富效应的理论基础。财富效应又称实际余额效应。这一概念是C·哈伯勒提出来的。他认为,把注意力集中在货币财富上,并指出在价格下降时,财富的实际价值会增加,从而使货币财富的持有者通过支出过多的货币,来减少他们增加的实际货币余额。莫迪格亚尼提出了“5美分论断”,他假定劳动收入不变,财富每增加1美元会导致美国消费者支出增加5美分,这一论断使资产价值变动对消费的财富效应逐渐成为宏观政策方面的一个讨论重点。凯恩斯之后的现代消费理论开始将财富变量引入传统的消费函数中,并且开始探索财富对消费的影响。Friedman(1957)的“持久收入假说”认为,只有在持久性收入增加的情况下,个人的消费水平才会提高,暂时性收入则对消费几乎没有影响。Ando and Modigliani(1963)的“生命周期假说”认为,只有未预期到的财富水平的改变才会影响消费水平。从理论出发,房地产作为居民财富的重要的一部分,具有极大的财富效应,即当房价上升时,居民的资财存量增加,消费被刺激而扩大;反之,当房价下降时,居民资产存量减少,消费被制止,这就是房地产业的财富效应。

(二)文献综述。对于房地产是否存在财富效应,到目前为止,国内外已有很多学者做了研究和论证,他们的研究结果主要分为以下两类:

第一,认为房地产财富效应显著存在。国外,Ludwig和 Slok(2002)认为,房地产财富效应通过五种机制得以发挥作用,即实现的财富效应、未实现的财富效应、预算约束效应、流动性约束效应和替代效应。Skinner(1993)通过对英国的面板数据测算房地产财富效应时发现,房地产财富效应十分显著。Yoshikawa(1989)在选取了20世纪八十年代日本房地产价格的数据研究房地产价格与国民消费之间的关系,发现住宅价格与消费水平呈现正相关性。Case、Quigley 和 Shiller(2005)在利用美国各州的面板数据以及跨国面板数据的研究中发现,美国各州住房财富增加1%会引起0.03%~0.09%的消费增长,房地产的边际消费倾向高于金融资产的边际消费倾向,房地产的财富效应显著存在。国内,宋勃(2007)在对我国1998~2004年的季度相关数据进行实证分析时,认为我国房地产存在财富效应。李玉山、李晓嘉(2006)运用计量分析认为,我国房地产市场存在一定的财富效应,并提出我们应该强化住房金融市场,放大财富效应。

第二,认为房地产财富效应尚未显现,房价与消费负相关。国外,Buiter(2009)认为,房地产不仅仅是一种财富,而是一种消费品,所以其财富效应是十分微弱的。国内,洪涛(2006)对中国 31省(市、区)2000~2004年的面板数据进行了实证检验,结果发现,中国房地产价格波动与个人消费支出之间为负相关关系。张存涛(2007)利用我国1987~2005年年度数据进行分析,认为房产价格对社会品消费是负向抑制影响,而财富效应尚未显现。

综上,为了进一步探索重庆市房地产财富效益是否存在,房价波动对居民消费的影响机制,本文对重庆市1997~2010年的数据进行实证分析。

三、模型的建立及分析

(一)变量选取与数据来源。本文选取城镇居民人均消费支出表示消费作为被解释变量,记为C;选取城镇居民人均可支配收入表示收入作为一个解释变量,记为Y;同时,用商品房平均销售价格来表示房价作为另一个解释变量,记为HP。选择传统的消费函数,并在此基础上引入房价作为解释变量,可建立方程式为:

所有的数据均来源于《重庆统计年鉴》以及重庆统计信息网上的相关进度数据。

(二)平稳性检验。现实中,由于大多数的数据表现出时间序列的非平稳性质,如果直接对非平稳性数据直接回归,容易导致伪回归。检验时间序列的平稳性除了通过图形直观判断外,运用统计量进行统计检验则更加准确。单位根检验是统计检验中最普遍的方法,有ADF检验、DF检验、PP检验、KPSS检验等方法。本文采用ADF检验法,检验结果如表1所示。(表1)可以看出,LNC、LNY、LNHP的ADF的t统计值都大于5%的临界值,即0.05的显著水平下接受原假设,存在单位根是不平稳的。通过一阶差分,△LNC、△LNY、△LNHP在0.05显著水平下都拒绝原假设,是平稳的。即△LNC~I(1),LNY~I(1),LNHP~I(1),所以满足了协整分析的前提,可以用协整的方法对模型进行分析。

表1 ADF单位根检验结果

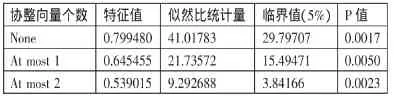

(三)协整检验—Johansen检验。两个具有各自长期波动规律的变量,如果它们之间是协整的,那么它们之间存在一个长期稳定的比例关系。检验LNC、LNY、LNHP是否存在长期稳定性是下一步进行格兰杰因果检验的前提。常用的协整检验的方法主要是Engle-Granger检验和Johansen检验,但对于多变量之间的协整关系,后者运用更加广泛。因此,本文采用Johansen检验,检验结果如表2所示。(表2)由表 2可知,LNC、LNY、LNHP协整检验的 P值都0.05显著水平下接受原假设,所以三者之间存在协整关系。

表2 Johansen协整检验结果

(四)Granger因果检验。Granger因果检验主要用于分析经济变量之间的因果关系,通过ADF检验和Johansen检验已明确了三个变量是一阶单整数列且之间具有协整关系,为了进一步研究房价波动与居民消费之间的作用机制,因此进行Granger因果关系检验。LNC、LNY、LNHP三个变量的Granger因果检验结果如表3所示。(表3)由表3可以看出,在该模型滞后阶数为1,显著水平为10%下,接受LNC不是LNHP的Granger原因的原假设,拒绝LNHP不是LNC的Granger原因的原假设。由此可知,消费与房价存在单向因果关系,即消费水平提高对房价的上涨在短期内没有影响,而房价的波动对消费变化有影响。

表3 Granger因果检验结果

(五)模型实证检验。由Granger因果检验结果可以知道房价和居民消费之间存在单向的因果关系,房价对居民消费有影响,那么房价的上涨对居民消费是促进作用还是抑制作用,通过回归分析可看出。(表4)

表4 房价波动对消费支出的影响

所估计的协整方程式为:LNC=0.809762+0.817616LNY+0.093312LNHP

所以,LNHP与LNC之间存在正向的因果关系,即当商品房平均价格上涨1个百分点,居民消费支出则增加9.3312个百分点。由此可见,重庆市的房价波动对居民消费起着促进作用,是存在财富效应的。

四、结论及政策建议

由重庆市1997~2010年数据实证分析得出的基本结论是:重庆市房地产的财富效应是存在的,即房价上涨对居民消费支出起促进的作用。所以,政府在对房地产市场进行宏观调控时要正确发挥房地产市场的财富效应,调整房地产市场结构,促进消费,拉动经济增长。上述结论的政策启示有以下几个方面:

(一)在房地产供给方面,政府应该完善房地产的供给结构。加快廉租房、公租房、拆迁安置房等保障性住房的建设,对不同收入者实行不同的供给模式,使房地产的供给真正适合居民所需。

(二)在房地产需求方面,政府应抑制房地产的不合理需求,尤其是对投资性购房加以控制。比如,采取有针对性的房贷利率政策,加快推行物业税制度,调解住房需求的政策价值取向,抑制投资性需求,鼓励居住性需求。

(三)合理调整房地产价格,警惕财富效应的负面影响。建立合理的房产价格预警机制,防范和控制资产价格泡沫带来的危害和风险,住房需求应该回归消费市场,平抑房价上涨过快,防止房地产泡沫,促进房地产市场健康合理发展。

[1]Friedman Milton.A Theory of the Con2sumption Function [M].Princeton NJ:Princeton University Press.

[2]Ando,Albert and Franco Modigliani.The Life Cycle Hypothesis of Saving:Aggregate Implication and Tests[J].American Economic Review,1963.

[3]Ludwig,Slok.The impact of changes in stock prices and house prices on consumption in OCED countries[J].International Monetary Fund,2002.1.

[4]Skinner,Jonathan.House Wealth Research[J].the Review of Financial Studies.10 (3 fall).

[5]Yoshikawa,Hireshi and Fumio Ohmke.“Female labor Supply,Housing Demand and The Saving Rate in Japan”[J].European Economic Review,1989.33.

[6]Case,K.E.Quigley,J.M.Shiller,R.J Comparing wealth effects:the stock market versus the housingmarket [J].Advancesin Macroeconomics,2005.5.

[7]宋勃.房地产财富效应的理论分析和中国经验的实证检验1998~2006[J].经济学,2007.5.

[8]李玉山,李晓嘉.对我国居民消费的财富效应计量分析[J].山西财经大学学报,2006.3.

[9]Buiter.w.Housingwealth isn’twealth[J].NBER working paper,2008.

[10]洪涛.房地产价格波动与消费增长——基于中国数据的实证分析及理论解释[J].经济学研究,2006.5.

[11]张存涛.中国房地产财富效应——基于1987~2005年数据实证分析[J].世界经济情况,2007.11.