博弈视角下企业社会责任与企业价值关系研究

2011-08-13玉林师范学院韦德贞

玉林师范学院 韦德贞

一、企业社会责任对企业价值作用机理

企业履行社会责任是对利益相关者利益的一种兑现或维护,而利益相关者的获得预期回报以其独特方式更加关注企业长期财务目标的实现并为之付出自己的努力,从而使企业获得长期的、稳定的现金流入,加之利益相关者的配合,企业经营风险和财务风险低,进而综合资金成本也就相应较低,从而经过折现的现金流入即企业价值增大,即顺利实现了企业价值最大化的财务目标。具体表现为以下方面:

其一,降低融资成本,提高企业价值。企业履行对投资者的责任,可以源源不断地从投资者手中获取资金,降低企业财务风险的同时,还降低企业融资成本,进而提高了企业价值。企业投资者包括股东和债权人,企业对投资者的责任则主要包括分配足额股利和按时偿付债权人本息。企业履行了对投资者的责任,投资者便可以有所偏好的将资金置于该企业,不仅降低了企业资金链断裂等财务风险,同时也降低了企业融资成本,进而可以提高企业价值。

其二,降低人力资源成本,提高企业价值。企业履行对员工的责任,可以提高员工的忠诚度和工作效率,降低企业人力资源成本,进而提高企业价值。企业对员工的责任主要包括按时、足额发放薪资、对员工提供后续教育、激发员工的聪明才智以及按照员工特点协助其职业规划等。企业履行了对员工的责任,不仅能够充分调动员工工作的积极性,提高工作效率,还可以提高员工对企业的忠诚度,避免其“跳槽”,泄露企业机密等违约现象,进而可以提高企业价值。

其三,降低经营成本,提高企业价值。企业履行对供应商的责任,可以充分利用供应商提供的商业信用,降低企业经营成本,进而提高企业价值。企业对供应商的责任主要指不违反商业合同、按时归还应付账款等。企业只要履行了对供应商的责任,可以吸引更多的供应商与企业进行合作,这样一方面供应商之间进行竞争,降低了企业原材料等的成本;另一方面供应商可以接受对企业更为有利的商业信用条件,提高了企业资金使用效率,从而提升企业价值。

其四,享受政府优惠,提高企业价值。企业履行对政府的责任,一方面可以降低政府罚没支出,另一方面可以充分享受政府的政策优惠,进而提高企业价值。企业与政府的关系主要体现在:企业必须向政府按时、足额缴纳各种税金;政府根据宏观调控目标、企业所处行业特征等对特定企业实施各种优惠政策,对不遵守法律法规的企业做出处罚决定等。因此,企业履行了对政府的责任,就可以从政府政策中获利或减少企业的违规成本,提高企业价值。

其五,提升企业竞争力,提高企业价值。企业履行对社区、环境以及能源的责任,可以提高企业产品的品牌效应,提高企业在市场中的竞争力,提高企业价值。企业履行对社区、环境以及能源的责任,其本身就是一种长期的、可持续发展战略,更何况其可以提高企业产品的品牌效应,提高企业的竞争力,这都是提高企业价值的重要因素。

二、企业社会责任与企业价值的博弈分析

假设有一家企业与其利益相关者,企业有两种可能的情况:一种是企业前景暗淡,用θ=-1表示;另外一种可能情况就是企业前景光明,用θ=1表示。利益相关者均不知道企业的具体情况,只知道θ=-1和θ=1的概率分别为1/2,而企业知道自己的类型。根据上文对企业价值定义的界定,本文认为前景暗淡的企业未来现金流较少,存在较大的经营风险,所以企业价值较小;前景光明的企业未来现金流较为充足,所以企业价值较大。为了便于博弈分析,本文把企业前景暗淡等同于企业价值较低,企业前景较好等同于企业价值较高。一般认为,前景光明、企业价值较大的企业打算并且能够长久经营,有建设“百年老店”的企业目标,所以这种企业关注利益相关者利益的实现,例如会确保一定的利润水平,按时偿付银行贷款和商业信用,提供比较高的商品质量等;而前景暗淡的企业很难有能力在某一地区长久经营,所以其一般对利益相关者利益关注不够。企业利益相关者在对企业做出各种决策前,如投资者决定对企业的投资决策之前,消费者决定对企业产品进行购买前,供应商决定企业的赊销政策前,政府在决定对企业的优惠政策前等,可以观察企业是否关注社会责任做出相应决策。如果做出肯定决策,利益相关者的效用为V=W(θ)-P,企业的效用U=P-θ(P>θ);如果做出否定决策,利益相关者的效用为0,企业的效用也为0。

在对称信息情况下,利益相关者者会针对企业前景做出正确决策,前景光明的企业将得到效用为U=P-θ,前景暗淡企业得到效用0。因为P>θ,那么前景光明的企业就会得到较多的社会资源,前景暗淡的企业将会被淘汰,资源配置得到优化,提高了社会的整体福利。这种帕累托最优均衡在信息不对称情况下一般是做不到的。

在非对称信息情况下,利益相关者对企业前景信息很难获取,这也就产生了逆向选择问题。而解决逆向选择问题的方法一般是企业通过传递一些很难被模仿的信号来把企业本身的前景传递给信息弱式的相关利益者,而履行社会责任被认为是一个恰当而且完美的信号。本文为了方便分析,把企业是否履行社会责任完全等同于企业是否关注公益事业。s=0代表不关注,s=1代表关注。利益相关者只能观察到s而不能观察到θ,因而是否对企业做出肯定决策取决于其观察到s的后验概率所决定。令μ(θ=-1/s)为观察到企业选择不关注公益事业,θ=-1时利益相关者认为企业是前景暗淡的后验概率。精炼贝叶斯均衡意味着:(1)企业选择 s(θ),(2)利益相关者根据观察到的s得出后验概率μ(θ=-1/s)和做出决策;使得:给定预期的利益相关者态度,s(θ)是类型为θ的企业的最优选择,给定 s(θ),μ(θ=-1/s)是与贝叶斯法则一致的。

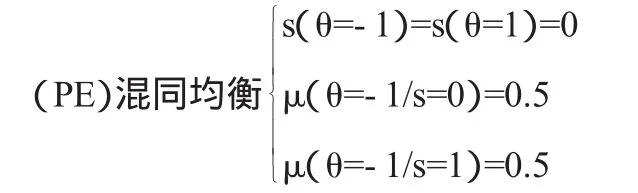

均衡可能是混同均衡或分离均衡。首先考虑混同均衡。混同均衡意味着不同类型的企业选择相同的关注公益事业行为,从而利益相关者无法分辨企业的类型,随机选择企业,即对特定企业可能做出肯定决策也可能相反,概率为1/2。当s(θ)≡0时:

即在均衡时,两类企业都不选择关注公益事业,利益相关者认为关注公益事业不传递信号。这确实是一个均衡:给定利益相关者的后验概率μ(θ=-1/s=1)=0.5,企业的最优选择是不关注公益事业(s=0);给定企业选择不关注公益事业,s=1是不可能事件,μ(θ=-1/s=1)=0.5与贝叶斯法则并不矛盾。

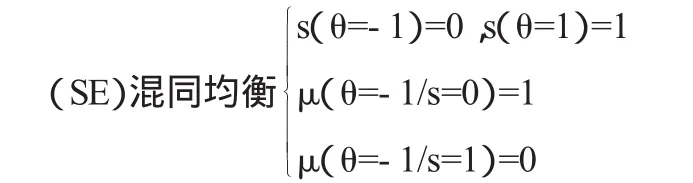

这里,混同均衡之所以是一个均衡,是因为我们假定利益相关者在观察到s=1(非均衡路径)时不修正先验概率。如果利益相关者的后验概率μ(θ=-1/s=1)=0,即认为选择关注公益事业的企业一定是前景光明的企业,上述混同均衡就不成立。这是因为,给定μ(θ=-1/s=1)=0,类型为前景光明的企业将会选择s=1。这样就有如下分离均衡:

就是说,前景光明的企业会选择关注公益事业,而前景暗淡的企业不会关注公益事业;利益相关者认为关注公益事业的企业一定是前景光明的企业,因而对该企业做出肯定决策,认为不关注公益事业的企业一定不是前景光明的企业,因而会做出否定决策。容易证明分离均衡是一个精炼贝叶斯均衡:给定利益相关者的后验概率和决策,前景光明的企业最优选择是关注公益事业;前景暗淡的企业最优选择是不关注公益事业。另一方面,给定企业的选择,消费者的后验概率是根据贝叶斯法则得到的。

在这个博弈模型中,存在着一个混同均衡和一个分离均衡。但是,混同均衡并不是一个合理的均衡,因为它依赖于有关利益相关者在非均衡路径上后验概率的特定假定,即μ(θ=-1/s=1)=0.5,而这个假定是不合理的。这主要是因为前景暗淡企业没有能力长久经营,关注公益事业的捐款而形成的品牌效应不会在随后各期为企业带来收益。而前景光明的企业因为关注公益事业而得到的品牌效应能够在随后各期为企业带来收益,从而弥补了捐款等的成本。所以关注公益事业、负社会责任的企业必能得到其利益相关者的支持,企业价值得到提高。

三、结论与对策

第一,积极引导企业树立社会责任观念。首先,通过强制手段引导企业树立社会责任观念。立法机构可以针对企业社会责任通过制定法律、规范等强制手段,要求企业必须执行。可以颁布一系列配套法规,包括社会责任会计制度、信息披露制度等,即要尽可能是法律或制度能够涵盖所有的社会问题。其次,可以通过社会舆论引导企业树立社会责任的理念。一方面加强企业社会责任履行正面典型的宣传,使自觉履行企业社会责任的企业发挥榜样的作用并从中获利(免费的广告效应等),进而让更多的企业意识到履行企业社会责任的必要性。另一方面,对那些不能够履行社会责任的企业也要进行宣传揭露,如对各类坑、蒙、拐、骗者、不善待员工者、偷税漏税者、违反合同者等典型案例,通过广播、电视、报纸等媒体进行揭露,将其晓之于众,使其产生畏惧心理,从此认真履行企业社会责任。

第二,加强相关利益者的监督力度。加强政府以及社会各界(消费者、行业组织等)对企业承担社会责任的监督力度,形成一种合力或者说一种体系以完善企业社会责任监督机制。例如利用政府行政干预或宏观调控等方式、利用行业组织(工会、消费者协会、媒体等)通过制定相关规章规范等,从而形成一多层次、多渠道的监督体系,以促进企业承担社会责任的紧迫感。一方面,要充分发挥政府机构的监督职能。政府在建立企业约束和监督机制方面应发挥基础性作用,这除了与政府的强制力有关外,政府行使监督职能可以很好的控制企业社会责任的程度和方向,及时纠正或惩处企业逃避社会责任的行为。另一层面,要充分发挥审计事务所、会计事务所、法律事务所等社会中介机构在规范、监督、服务企业经营者方面的作用非政府组织的监督职能。

第三,投资者应关注企业社会责任信息。利益相关者理论是连接企业社会责任与企业价值的桥梁。只有企业切实履行了社会责任,真正关注了利益相关者的利益,才能求得企业长远发展,实现企业价值最大化。作为投资者,在做出投资决策时往往通过评价企业价值来进行,而在对企业价值进行评估时必须要考虑到企业社会责任的履行情况。换句话说,投资者必须转变投资观念,用战略眼光联系企业社会责任履行评价企业价值,而不能仅仅依赖企业财务报表数据作出决策,即从社会责任的角度关注企业的市场行为才是理性投资者的选择。

[1]汪冬梅、孙召亮、王爱国:《我国上市公司社会责任与企业价值关联性研究》,《海南大学学报》2008年第6期。

[2]刘长翠、孔晓婷:《社会责任会计信息披露的实证研究》,《会计研究》2006年第10期。

[3]古丽娜、张双武:《公司社会责任、利益相关者和公司绩效研究》,《西北民族大学学报》(哲学社会科学版)2004年第3期。

[4]刘连煌:《公司治理与公司社会责任》,法律出版社2001年版。

[5]卢代富:《企业社会责任的经济学和法学分析》,法律出版社2002年版。

[6]陈玉清、马丽丽:《我国上市公司社会责任会计信息市场反应实证分析》,《会计研究》2005年第11期。