合并财务报表内部交易抵销分录的编制

2011-08-09周开雄

○周开雄

(湖北沙隆达股份有限公司 湖北 荆州 434000)

合并财务报表是指反映母公司及其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。通过先加总纳入合并范围的个别财务报表数据,然后在合并工作底稿中编制抵销分录,剔除由于企业集团内部往来而在个别财务报表中重复计算的事项,最后汇总抵销后的母、子公司个别财务报表各项目的数据,从而编制完成合并财务报表。可见,抵销集团内部交易事项是编制企业合并财务报表的主要内容,下面将从三方面归纳总结如何抵销合并财务报表内部交易事项。

一、集团内部债权债务的抵销处理

母子公司或子公司相互之间的债权和债务项目,是指母子公司之间或子公司之间的应收账款与应付账款、持有至到期投资与应付债券、预收账款与预付账款等项目。这些项目在关系双方的个别资产负债表中分别反映为资产和负债,但从集团整体来看,内部债权债务不会增加集团的资产和负债,它只是集团内部资金运动。因此,直接加总个别资产负债表存在重复计算的因素,需要编制内部债权债务抵销分录予以消除。分录为一般形式——借:债务类科目;贷:债权类科目。

这里举例来说明编制集团内部债权债务抵销分录的“三步曲”。

例1:P公司20×3年向S公司销售商品发生的应收销货款为50万元,20×4年和20×5年内部应收款的余额分别为70万元和30万元,假定P公司对应收账款计提的坏账准备比例为5%(分录如表1所示)。

二、内部商品购销的抵销处理

在企业集团内部母子公司及子公司相互之间发生内部购销交易的情况下,母公司和子公司各自以独立的会计主体进行会计核算。销售企业(如母公司)将集团内部销售当成收入确认,结转相应的销售成本,并计算当期内部销售利润;购买企业(如子公司)则以购货价款作为入账成本,若对外销售其内购商品,就确认商品销售收入并结转相应的销售成本,并计入企业当期利润;从企业集团来看,这种购买和销售业务都只各自实现了一次,其集团整体销售成本是销货企业(母公司)对集团内购货企业(子公司)销售该商品的成本(若为自制,则是生产成本,若是对外购买,则为购买成本),集团整体销售收入也只是集团内部购货企业(子公司)对外销售该商品的销售所得。集团内部之间的商品购销实际上是企业内部物资调拨,不会增加商品的价值,也不会实现利润。因此,在编制合并财务报表时应抵销个别财务报表中重复反映的内部销售成本与收入,以下就内部购销商品业务初次编制抵销分录和连续编制抵销分录的情况作了总结。

1、上年内部购销商品全部实现对外销售

若上年内部购进商品全部实现对外销售,则本年不用抵销上年存货中未实现内部销售损益,本年发生的内部购进的抵销处理与初次编制报表时的抵销处理一致。

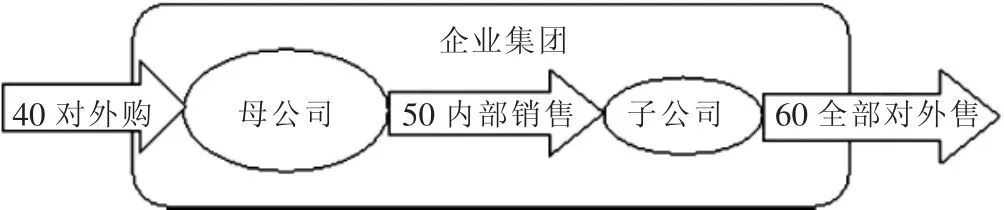

例2:母公司内部销售给子公司一批商品,售价为50万元,成本为40万元,子公司以60万元全部对集团外出售,如图1所示(图示中数字单位均为万元)。

图1 集团内部购进商品当期全部实现对外销售

如图1所示,一方面,母公司先以40万元的价格对外购进商品,然后以50万的价格将商品卖给子公司,同时结转商品销售成本40万元(此三笔分录如表2中①列所示);另一方面,子公司要以50万元从母公司购进商品,并将其赊购商品以60万元的价格对集团外出售,同时结转相应的销售成本(此三笔分录如表2中②列所示);再次,集团整体方面的合并财务报表上仅反映为以40万元的价格对外购进商品,另以60万元对外销售商品并结转相应的销售成本40万元(以上三笔分录见表2中③列所示)。可以知道,在母公司分录①和子公司分录②相加的基础上得出集团分录③,需要编制抵销分录④,因此,抵销分录④应为:④=③-①-②(分录如表2所示)。

表1 集团内部债权债务的抵销处理

表2 集团内部购销当期全部实现对外销售的抵销处理

2、上年内部购销商品未完全实现对外销售形成期末存货

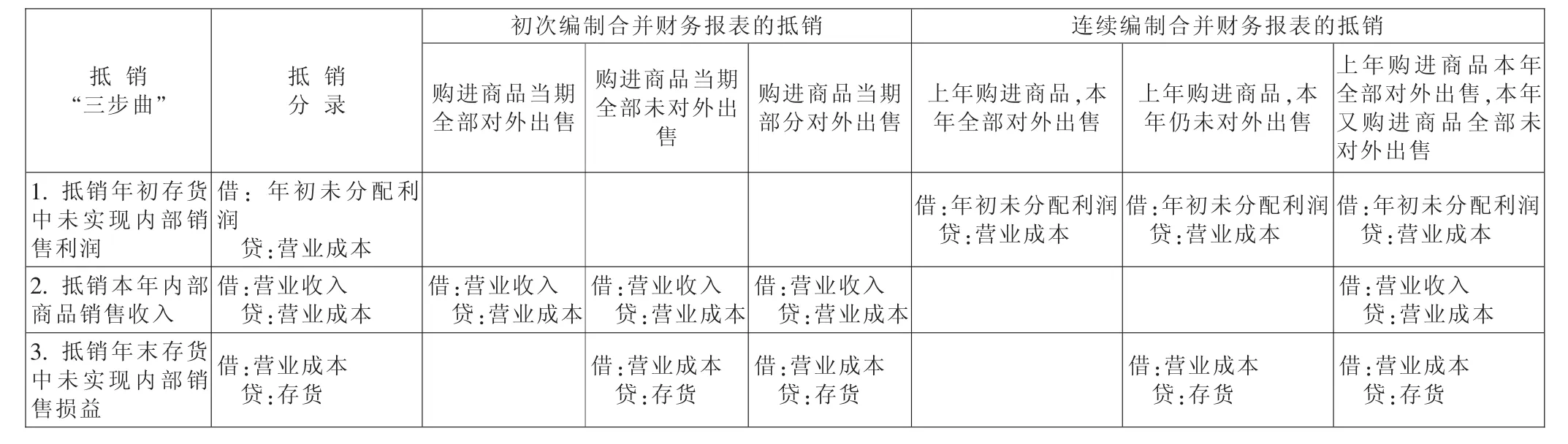

在上年内部购进商品未实现或未完全实现对外销售而部分形成期末存货的情况下,由于上年做的抵销分录只是体现在上年的工作底稿中,没有并入母公司与子公司的会计账簿,对个别财务报表并没有抵销,所以集团在连续编制合并报表时,要继续抵销以前年度集团内部已经抵销的业务分录,上年抵销分录中影响上年的年末未分配利润项目要结转到本年的年初未分配利润项目。在考虑上年内部购销业务(全部售出、全部未售出或部分售出)的基础上,根据本年企业集团发生或没发生内部购销商品,这里以表格形式总结了如何编制上年与今年内部购销业务的抵销分录。

三、内部固定资产交易的抵销处理

内部固定资产交易是企业集团内部一方将自己生产的产品或者自身的固定资产,出售给集团内另一方作为固定资产使用的业务。一般将自己生产的产品作为内部固定资产进行内部交易的情况比较普遍,故下面以在这种情况下交易的例题,归纳了如何编制企业内部固定资产交易的抵销分录。

表3 集团内部商品购销业务抵销分录

表4 内部固定资产交易的抵销处理

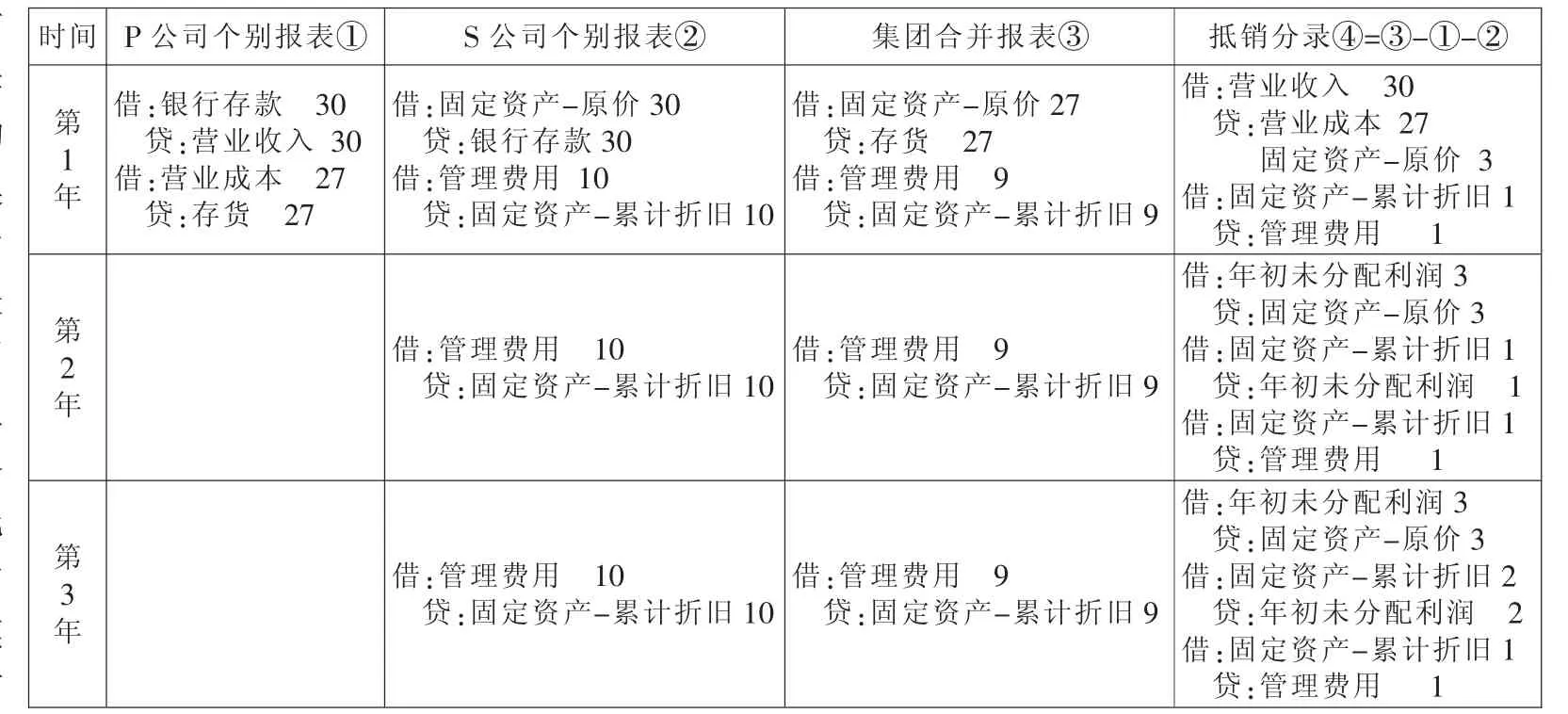

例3:P公司以30万元的价格将其生产的产品销售给S公司,其销售成本为27万元,因该内部固定资产交易实现的销售利润3万元。S公司购买该产品作为管理用固定资产使用,按30万元入账。假设S公司对该固定资产按3年的使用寿命采用年限平均法计提折旧,预计净残值为0。该固定资产交易时间为20×9年1月1日,本题为简化抵销处理,假定S公司该内部交易形成的固定资产按12个月计提折旧(分录如表4所示)。

本文通过例题和图表的形式总结了合并财务报表抵销分录的编制路径,与现行会计准则直接根据交易实质编制抵销分录的处理结果是一致的。另外,基于上述思路的分析,我们可以更清晰地对应抵销分录的借贷方关系,也可以更容易地找出在编制合并财务报表抵销分录过程中出现的问题。

[1]中国注册会计师协会编:2010年度注册会计师全国统一考试辅导教材——会计[M].中国财政经济出版社,2010.

[2]财政部:企业会计准则2006[M].经济科学出版社,2006.

[3]贾炜莹:合并财务报表调整分录和抵销分录的编制[J].财会月刊,2010(6).