上半年调控初见成效 下半年继续向好

2011-08-01杨红旭

○ 杨红旭

(本文作者系上海易居房地产研究院综合研究部部长)

如果说2008年是我国房地产业最困难的一年,那么2009年是持续升温的一年,2010年是调控下的振荡和小涨的一年。2011年上半年已过,回顾这半年,则是我国房地产调控史上,行政干预力度最大的半年,限购、限贷、限价、房产税等多箭齐发。政策落实效果和市场表现若何?本文简要析之。

2011年1月26日,国务院办公厅下发《关于进一步做好房地产市场调控工作有关问题的通知》,其中共有八条内容,被业界称之“新国八条”。总体看来,这是继去年1月、4月、9月之后,第四波调控。出台的时间紧迫,超出预期,原本业界人士多预期全国两会后可能出台。反映出国家对于去年调控效果不满意,尤其是去年9月以来房价的重新上涨,大大加深了房价进一步上涨的担忧;而且,在控通胀的关键时候,更不愿看到房价上涨,带动CPI上涨。这次调控的特点是,在“国十条”和“9.29”新政的基础上,进一步升级,主要是加强落实上述两个政策,但在限购、价格控制、信贷、税收等环节进一步加码。以新国八条为主的政策,可归纳为以下几点。

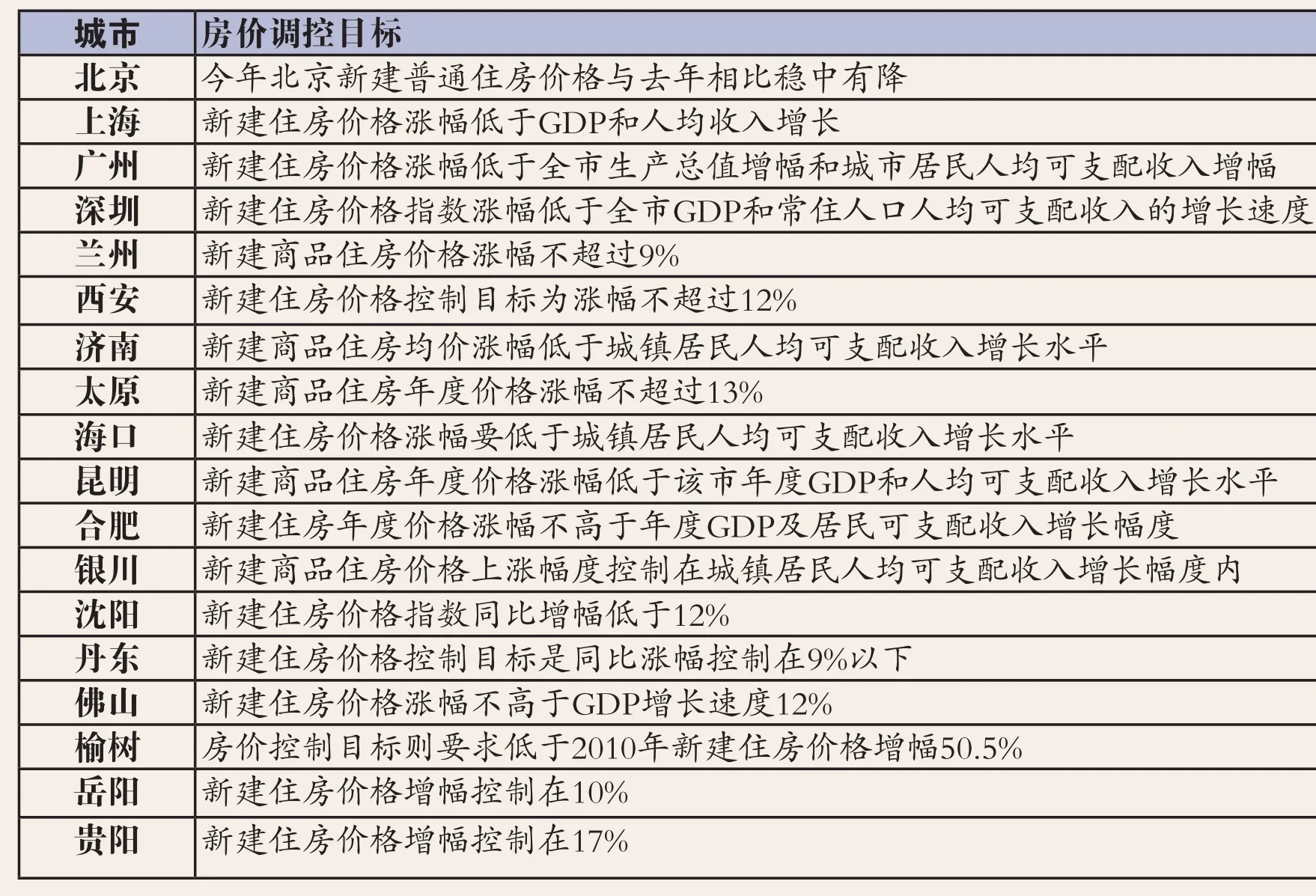

第一,要求地方政府限制房价。2011年各城市人民政府要根据当地经济发展目标、人均可支配收入增长速度和居民住房支付能力,合理确定本地区年度新建住房价格控制目标,并于一季度向社会公布。从执行效果看,多数城市都按期制定了房价控制目标,不过几乎所有城市都提出房价涨幅不超过GDP或人均收入增幅,也即低于 10%-15%。也有个别城市限幅较小,比如兰州不超过9%,辽宁省凌海低于5%。这一现象引起了社会质疑。为此,3月下旬住建部特意下发通知,要求各地重新征求社会意见,然而根据意见调整房价控制目标,结果只有西安调控目标——比GDP增幅低三个百分点。这表明,地方政府出于自身利益,并不愿房价下跌,只是控制涨幅而已。只有北京提出普通住房价格稳中有降,但并不包括非普通住宅,别有心计也。

第二,要求四类城市实行限购。各直辖市、计划单列市、省会城市和房价过高、上涨过快的城市,在一定时期内,要从严制定和执行住房限购措施。原则上对已有1套住房的当地户籍居民家庭、能够提供当地一定年限纳税证明或社会保险缴纳证明的非当地户籍居民家庭,限购1套住房;对已拥有2套及以上住房的当地户籍居民家庭、拥有1套及以上住房的非当地户籍居民家庭、无法提供一定年限当地纳税证明或社会保险缴纳证明的非当地户籍居民家庭,暂停在本行政区域内向其售房。

表1 部分城市房价调控目标

遗憾的是,很多城市没能在规定的“2月中旬之前”出台限购令,作为省会的呼和浩特拖至4月中旬才露脸,而作为直辖市的重庆,至今还藏在“深闺”。其他高房价的三、四线城市,除了三亚、佛山、温州、苏州、无锡等,皆选择沉默。而在已出台的40个左右城市中,政策松紧尺度不一。东部城市较为严格,限购范围较大:包括全部商品住宅、全市(或市区),绝大部分城市没有明确退出时间;中西部省会较宽松,限购范围较小:部分只限主城区,甚至某环线内(比如贵阳只限一环内),非全部商品住宅(比如长沙只限户型90平米以下新房),部分城市明确退出时间为今年12月31日。4月有媒体报道海口市将放松限购,5月有媒体报道大连将放松限购,虽然官方都出面否认,但也说明地方政府的心思。

第三,限制个人房贷。对贷款购买第二套住房的家庭,首付款比例不低于60%,贷款利率不低于基准利率的1.1倍。人民银行各分支机构可根据当地人民政府新建住房价格控制目标和政策要求,在国家统一信贷政策的基础上,提高第二套住房贷款的首付款比例和利率。加强对商业银行执行差别化住房信贷政策情况的监督检查,对违规行为严肃处理。

今年以来,房贷越收越紧。从整体情况分析,今年3-5月份,在开发商的资金来源构成中,个人房贷规模出现持续三个月的负增长,这一情况非常罕见,表明商业银行放贷的积极性相当低。主要原因是货币政策紧缩,导致信贷额度限制,银行并无宽裕的资金放贷,另外一个重要原因是房贷利率偏低。当前情况是,三套以上房贷停贷,二套房贷利率比基准利率上浮10%-20%,首套利率也多在基准利率上下——至于首付,多已在四成以上。商业银行追求商业利益,即便误伤自住需求,亦在所不惜。这是值得政策制定者需要关注的。

第四,房产税试点。在房地产税收方面,去年炒作了一年的房产税,终于取得实质性推进。1月下旬,重庆和上海率先进行试点。上海和重庆方案本质相同,皆是对符合标准(属于多套、高档房)的商品住宅征求持有环节的税收;差异之处于重庆方案针对性更强,直接向高档房“开炮”,以别墅和单价为参照系,涉及面小,税率略高;而上海方案主要以套数和面积为衡量标准,涉及面略大,税率稍低。从税率上看,上海分为0.4%和0.6%等两档,分别针对单价为全市商品住宅均价2倍以下者和以上者;重庆市分为0.5%、1%、1.2%等三档,分别对应于单价为主城区商品住房均价的3倍以下、3-4倍、4倍以上。

从征税范围看。上海针对新购且属于该居民家庭第二套及以上的住房,以及和非本市居民家庭在本市新购的住房。也即只对新购房征税,存量暂时免征;若是本市居民,首套房免征。同时,规定免征面积是人均不超过60平方米,对属新购住房超出部分的面积征税。也即要合并计算存量和新购房的总面积,超过部分只对所购新房征收,最高限度是对新购房全面积征收。重庆市针对高档房征税,包括独栋别墅和单价超主城区均价2倍的公寓,还有无户籍、无企业、无工作的个人新购的第二套及以上的普通住房。同时,也有免征面积:存量的独栋商品住宅,免税面积为180平方米;新购的独栋商品住宅、高档住房,免税面积为100平方米;“三无人员”无免。

房产税的效果,并不像之前业界预期的那么明显。5月份时,有新闻报道说上海和重庆房产税入库金额皆不足百万,数量确实很小,不过年底会大幅增加,因为重庆规定每年10月份为缴税期,上海规定每年最晚年底前缴税。另外,最新数据是,上海上半年税务部门共认定应征房产税的住房7000多套,约占2-6月份上海住宅成交套数的10%左右。对于房价的作用,很难评定,因为今年最重要的政策是新国八条,而非房产税,但房产税“开弓没有回头箭”,随着试点范围的扩大,将成为抑制投资投机需求的重要措施。

表2 部分城市限购政策内容

第五,“一房一价”。2011年3月,国家发改委发布《商品房销售明码标价规定》,要求:商品房销售明码标价实行一套一标,5月1日执行。5月份,国家发改委又下发《关于开展商品房销售明码标价专项检查的通知》。各级价格主管部门近期要集中人力和时间,迅速组织开展商品房销售明码标价执行情况专项检查,对本地所有房地产开发企业正在销售的商品房,实行拉网式排查,确保每个新开发的居民住宅小区、每个正对外公开发售的楼盘、每套出售的新建商品房都检查到位,无一遗漏。检查重点包括:销售商品房不明码标价,未在交易场所醒目位置明码标价,未按规定实行“一套一标”,未一次性公开全部预售房源,标示信息不全,没有按照规定内容明码标价、公示相关收费,在标价和公示的收费之外加价、另行收取未予以标明的费用,违反公平、公开、自愿选择原则,单独或者串通其他部门、中介机构强制或变相强制收费,虚假折扣、虚假优惠,或者利用虚假信息、模糊语言、容易使人误解的标价方式进行价格欺诈。

并规定:房地产开发企业违反明码标价规定未实行“一套一标”,按《价格法》和《价格违法行为行政处罚规定》,每套处5000元罚款。构成价格欺诈的,责令改正,没收违法所得,并处违法所得5倍以下罚款;没有违法所得,处5万元以上50万元以下罚款;情节严重的,要责令停业整顿,或者由工商行政管理机关吊销营业执照。

从执行效果来看,并不理想。国家发展改革委派人赴上海、杭州、广州等八个城市, 会同地方价格主管部门对50多个在售楼盘明码标价情况进行检查,结果十几个楼盘都存在不合规的行为。比如,截至7月初,江西共对全省883个楼盘进行明码标价专项检查,目前已经处罚了23家,罚款金额共28万。江西价监局相关负责人表示:对商品房明码标价的监管困难重重,在专项检查中绝大多数开发商都存在问题,但一是因为监管队伍人手不够,二是地方政府保护政策,三是在开发商面前物价部门是弱势群体,即使发现违规,进行处罚也非常困难。上述三点总结得很到位,全国楼盘太多,不检查则无从得知开发商执行与否,事实上又不可能进行拉网式检查。至于二手房价格,就更无

从监管了,全国那么多二手房门店,根本不可能检查。

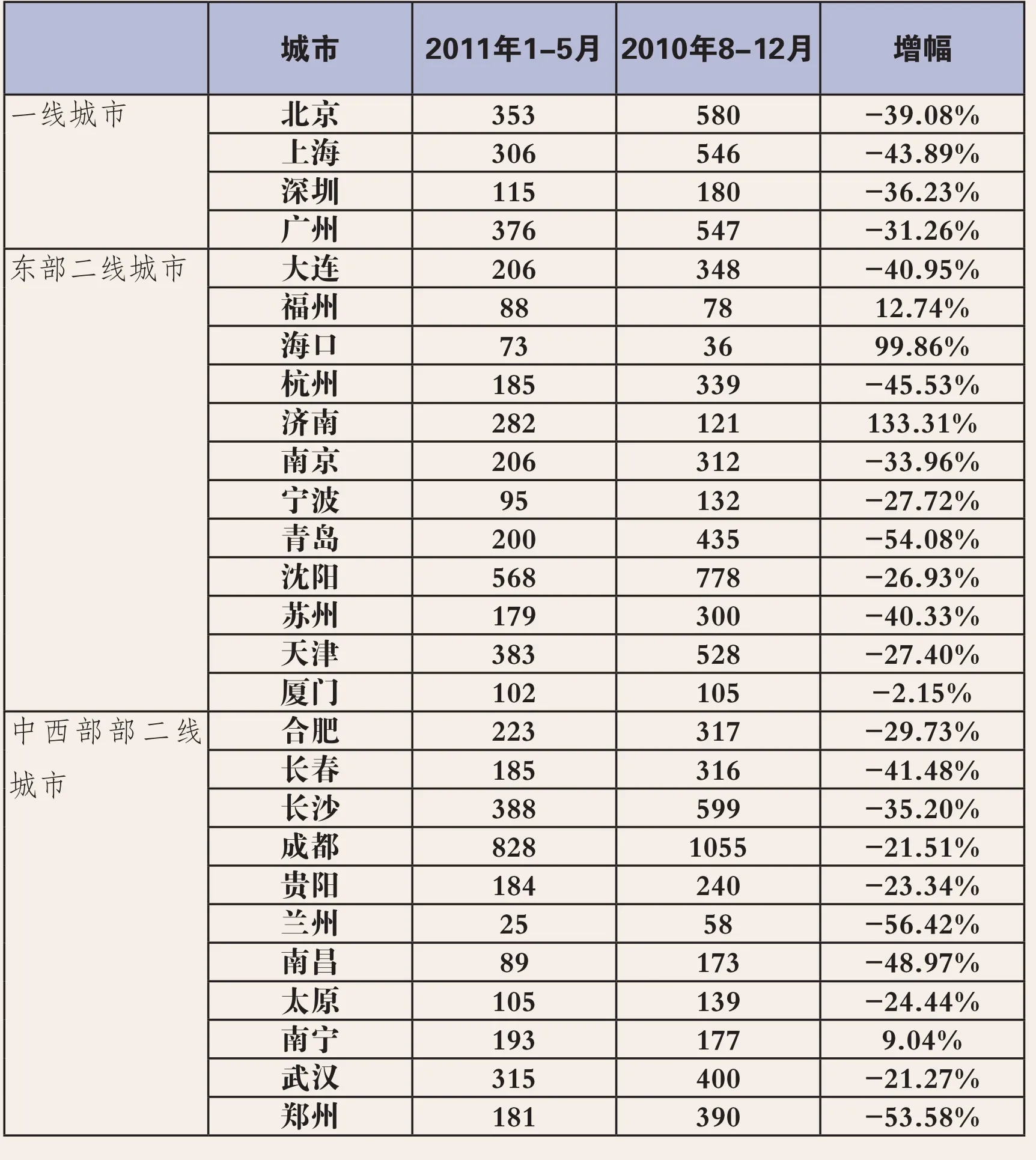

表3 27个大中城市新建商品住宅成交量比较

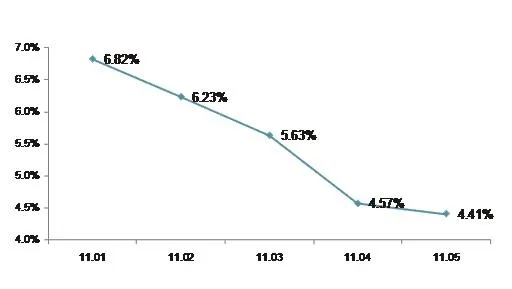

图3 2011年以来35个大中城市房价指数同比涨幅走势

最后,分析一下调控政策下的市场表现。第一,地市量价齐跌。国土部最新统计数据显示,今年1-6月全国130个城市共推出住宅类用地19435万平方米,同比减少15%,成交面积15695万平方米,同比减少9%,可见市场形态为明显的供大于求。住宅类用地成交楼面均价为1445元/平方米,同比下跌14%;住宅类用地溢价率为19%,较去年同期减少18个百分点。

第二,住宅成交量显著下降。今年2月以来,大部分一二线城市的新建商品住宅成交量,环比去年下半年显著下滑。暂且挑取27个重点城市,以今年1-5月与去年8-12月成交量相比,可以发现一线城市皆大跌四成左右;东部二线城市跌多涨少,整体下跌二成左右;中西部二线城市整体下跌三成左右。由此可此,本轮房地产调控成功地抑制了需求,尤其是投资投机性需求大大萎缩,惟一不足之处是同时也误伤了自住需求。量为价先,随着成交量的持续低迷,价格下行的可能性越来越大。

第三,房价涨幅持续回落。国家统计局数据显示,2011年以来,35个大中城市房价上涨速度明显减缓。5月份,35个大中城市商品住宅价格环比平均上涨幅度为0.19%,同比平均上涨4.41%,而今年1月的同比涨幅为6.82%。尽管商品住宅价格仍然继续上升,但涨幅持续回落,而且在6月份CPI高达6.4%的高通胀形势下,当前商品住宅房价的涨幅实际上已属“负增长”。

至于下半年,笔者认为中央层面的政策将继续保持紧缩态势,而部分地方政府受自身利益驱动,可能会局部放松。市场总体将呈现“量增价跌”形态,越来越多的项目将被迫进行降价促销,将刺激需求释放。三季度价格将出将环比下跌,年底前后有可能出现同比下跌。