基于多理论视角的董事会-CEO关系与公司绩效研究述评

2011-07-24李小青金媛媛尹翠芳

周 建,李小青,金媛媛,尹翠芳

(1.南开大学 商学院,天津300071;2.南开大学 公司治理研究中心,天津300071)

一、引 言

董事会和CEO是核心公司治理机制的两个关键要素,两者之间的关系及其对公司竞争优势和公司绩效的影响日益受到公司治理与战略管理研究领域学者的关注。董事会与CEO之间存在复杂、多维度的关系,并且两者之间的关系受到诸多因素的影响,从而对公司绩效产生不同的影响。尽管目前关于董事会-CEO关系对公司绩效影响的研究堪称丰硕,但是鲜有综述性研究。在国外的相关研究文献中,我们发现仅有Boyd、Haynes和Zona(2010)对1982~2007年发表在全球顶级管理学期刊①上的董事会-CEO关系相关研究文献进行了综述。但他们只是基于不同的理论视角对相关文献进行了归类和梳理,并没有详细解读相关文献的研究内容,也没有分析和考察不同理论视角下董事会-CEO关系对公司绩效的影响。基于此,本文拟在详细解读董事会-CEO关系研究相关理论背景的基础上,对国外有关董事会-CEO关系及其对公司绩效影响的研究文献进行了回顾与评价,以期引起国内学术界和实务界关心董事会-CEO关系对公司绩效的影响,并且为我国情境下的相关理论研究和实践活动提供借鉴和参考。

二、不同理论视角下的董事会-CEO关系的内涵

董事会-CEO关系研究起源于OECD公司治理准则以及1992年英国凯德伯瑞报告②对董事长与总经理两职分离的规定,主要理论为代理理论。随后,资源依赖理论和管家理论的发展赋予了董事会-CEO关系以更加丰富的内涵。为了深入把握董事会-CEO关系对公司绩效的影响,本文首先介绍上述三种理论视角下的董事会-CEO关系的内涵。

(一)代理理论视角下的董事会-CEO关系的内涵

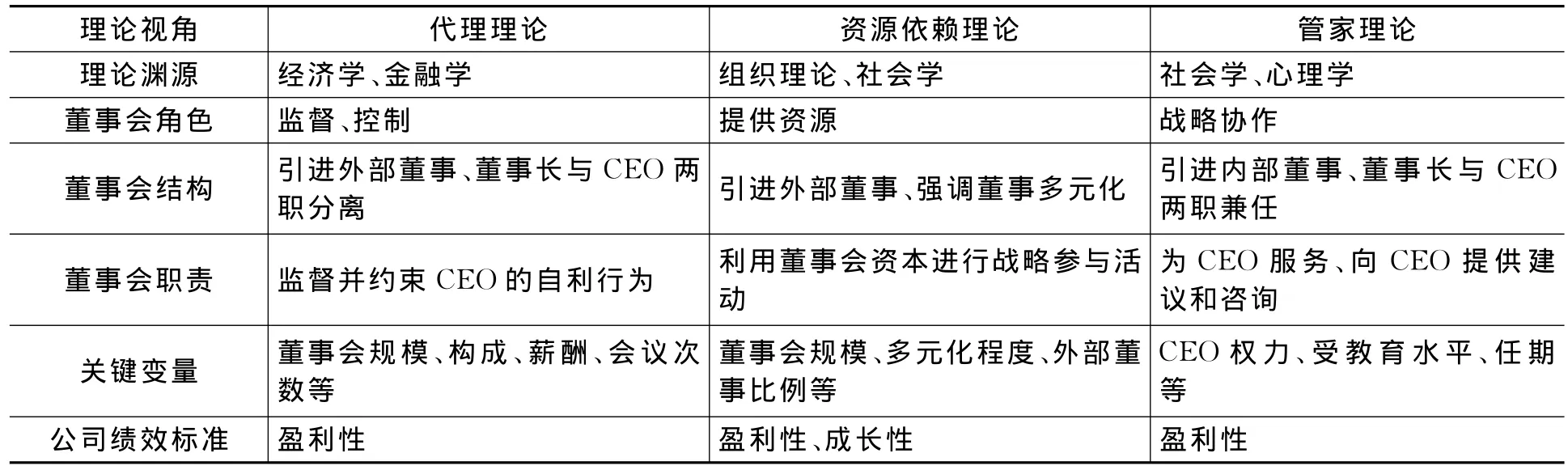

代理理论是董事会-CEO关系研究的主要理论(Eisenhardt,1989;Sanders和Hambrick,2007)。代理理论假设所有权和控制权分离导致管理层和股东之间存在利益冲突(Berle和Means,1932;Fama和Jensen,1983a和1983b),认为董事会的主要职责是代表股东监督管理层,董事会与CEO之间存在目标冲突,董事会监督CEO的目的是为了约束CEO的自利行为。董事会通过投入有效的监督活动来降低代理成本,从而改善公司绩效。具体而言,董事会针对CEO的监督活动包括监督CEO行为(Boyd,1995;Daliy,1996)、确定 CEO 继任计划(Pitcher、Chreim 和 Kisfalvi,2000)、评价 CEO及公司经营业绩、决定管理层薪酬(Conyon和Peck,1998;Shen,2003),等等。在代理理论视角下,为了更好地履行监督职能,董事会倾向于董事长与CEO两职分离的治理结构,通过采取有效的监督活动来观察和控制CEO的行为,使得CEO不至于偏离股东利益最大化目标,从而至少部分解决代理问题(Johnson等,1996;Hillman和 Dalziel,2003;Shen,2003)。

(二)资源依赖理论视角下的董事会-CEO关系的内涵

还有学者基于资源依赖理论来解释董事会-CEO关系。资源依赖理论把公司看作一个开放的系统,公司的生存能力取决于其从外部环境获取关键资源的能力[1],而董事会被视为公司获取外部资源的一条重要途径。董事会实施资源提供行为的前提是把自己看作资源的提供者,而不仅仅是管理层的评价者和监督者。[2]董事会的资源提供能力取决于其拥有的董事会资本(board capital),也就是说董事会的资源提供能力是有关董事会资本的函数(Hillman和Dalziel,2003)。Boyd、Haynes和 Hillman(2010)认为,董事会资本可分解为广度和深度两个维度,其中董事会资本广度是指董事会人力资本和社会资本的异质性程度,而董事会资本深度则指董事会凭借董事的人力资本(如职业背景)和社会资本(如连锁董事身份)嵌入公司所在行业的程度。董事通过利用其人力资本和社会资本来履行提供资源的职能[3],董事的技能、经验、专长和知识可能会影响他们在监督CEO、评价战略实施效果、制定CEO继任计划和奖励管理层方面的效能,没有相关资本的董事则相对缺乏正确评价管理层和有效选择CEO继任者的能力[4]。由此可见,在资源依赖理论视角下,向CEO提供资源是董事会的一项重要职能,董事的业务专长和声望能够为CEO提供公司经营所需要的信息和资源[2]。

(三)管家理论视角下的董事会-CEO关系的内涵

如前所述,代理理论主张通过加强董事会对CEO的监督来降低代理成本,提高公司绩效,但是忽略了CEO的影响作用,也未能对CEO的非机会主义行为作出令人信服的解释。资源依赖理论虽然深入考察了董事会的资源提供职能,认为董事会利用董事人力资本和社会资本为CEO提供资源来促进CEO领导力的发展,从而提升公司绩效,但是没有考虑CEO受激励的水平对公司绩效的影响。而CEO的能力和受激励水平都有可能影响CEO行为进而影响公司绩效。正是在这样的背景下,有学者提出运用管家理论来解释董事会-CEO关系。

管家理论认为,公司控制权在所有者和职业经理人之间的重新配置,有利于现代公司应对复杂的经营环境[5],而委托人利益得以实现的关键在于公司治理结构和机制是否能够赋予管理层适当的权限,并非监督和控制的防弊措施是否周全;管家必须被授予适当的权力以及获得充分的信任,才有能力和意愿实现组织利益最大化[6]。管家理论假设CEO是兢兢业业、尽职尽责的管家,在任何情况下,作为管家的CEO都会把优先实现公司目标放在首位[7]。因此,公司治理的关键在于设计合理的治理结构以确保充分发挥CEO的才能,从而获得预期的公司绩效,而不是对CEO的监督和激励。由此可见,在管家理论视角下,董事会对CEO的监督和控制职能被授权和自治所取代(Francis,1997;Wallis,2000),董事会的主要职能是为CEO服务、向CEO提供建议和咨询以及支持CEO的战略决策。

表1对不同理论视角下的董事会-CEO关系的内涵进行了总结。

表1 不同理论视角下的董事会-CEO关系的内涵

三、不同理论视角下董事会-CEO关系对公司绩效的影响

近十年来,董事会-CEO关系问题已引起了公司治理、战略管理、社会学、心理学等不同研究领域学者的关注。学者们分别从权力配置和控制、战略参与、监督激励等不同视角来考察董事会-CEO关系及其对公司绩效的影响,并取得了丰硕的实证研究成果。但是,基于不同理论的相关研究,无论是概念框架还是重点都存在很大差别,结论也迥然相异。

(一)代理理论视角下董事会-CEO关系对公司绩效的影响

相关研究主要从董事会独立性水平以及董事会领导权结构来考察董事会监督CEO的效能及其对公司绩效的影响。下面,我们就从这两个方面来梳理代理理论视角下董事会-CEO关系对公司绩效影响的相关文献。

1.董事会独立性水平对监督CEO的效能以及公司绩效的影响。董事会有效履行监督职能的首要前提是董事会具备较高水平的独立性。[8]John等(1998)和Lynall等(2003)研究表明,董事会的独立性水平越高,董事对CEO的依赖程度就越低,进而董事会对CEO的监督就越有效。一般而言,由于内部董事与CEO之间的利益往往密切相关,因此,很难指望内部董事能有效监督和约束CEO;而外部董事同CEO并无直接的利益关系,且外部董事一般具有良好的声誉,因此,外部董事的介入有利于降低CEO和内部董事合谋的可能性,进而对公司绩效产生重要的影响(Fama等,1990;Baysinger和Hoskisson,1990;Johnson等,1996)。

大多数学者的研究结论支持了上述观点。Hermalin和Weisbach(1988)将由业绩问题导致的管理层变更与董事会构成联系起来,检验了内部董事和外部董事在监督管理上的差异。结果表明,与外部董事比例低的董事会相比,外部董事至少占60%的董事会更有可能解雇工作表现欠佳的CEO。另外,Hermalin和Weisbach采用纽约证券交易所367家公司1973~1983年的数据进一步实证分析得出,与内部董事主导的董事会相比,由外部董事主导的董事会解雇CEO的概率与公司绩效之间呈现更高的敏感性。[9]Morck(2004)借助心理学实验研究表明,董事会盲目忠诚于CEO的现象普遍存在,CEO在董事会中的权力导致董事们把对股东和公司的责任转变为对CEO的服从,而独立董事的存在能够削弱董事会对CEO的顺从,从而改善公司治理并提升公司绩效。[10]

然而,并非所有的经验研究都认同上述观点,也有学者(如Dalton等,1998;King等,2004;Kroll、Walters和Wright,2008)通过实证研究得出了独立董事比例与公司绩效无关的结论,并且指出不管选用反映公司绩效的会计指标还是托宾Q值等市场价值指标,即使从长期考虑股票市场反应和公司绩效,也找不到独立董事比例与公司绩效之间存在显著性统计关系的证据。

2.董事会领导权结构对监督CEO的效能以及公司绩效的影响。董事会领导权结构是指董事长与CEO之间的两职分离或兼任状态。代理理论认为,董事长与CEO两职兼任会削弱董事会相对于管理层的独立性(Lorsch和MacIver,1989;Fizel和Louie,1990),从而降低董事会实施监督职能的积极性,因此主张董事长与CEO两职分离。但是,有关董事会领导权结构对监督CEO效能及公司绩效影响的实证研究并未得出完全一致的结论。

大多数实证研究还是支持有关董事长与CEO两职分离有利于提高董事会监督CEO的效能进而提升公司绩效的观点。Jensen和Fama(1983)、Baysinger和Butler(1985)以及Pi和Timme(1993)均研究发现,独立型领导权结构的公司其绩效明显优于董事长与CEO两职兼任的公司,董事长与CEO两职兼任降低了董事会监督管理层的效能,而两职分离则有利于改善董事会的监督效能。另外,Geneen(1984)和Mace(1997)研究发现,董事长与CEO两职兼任使得CEO有机会影响董事会结构和董事任期,导致董事不能公正、客观地评价和判断公司经营业绩,从而降低公司治理效率,最终损害公司绩效。而Rechner和Dalton(1991)利用141家保持稳定领导权结构的《财富》500强公司1978~1983年的面板数据考察了董事会领导权结构和公司财务绩效之间的关系,结果发现独立型领导权结构的公司其绩效优于董事长与CEO两职兼任的公司。此外,Goyal和Park(2001)的实证研究表明,当董事长与CEO的职务由一人担任时,公司缺乏独立的领导权结构,从而难以更换业绩不佳的经理,导致CEO变更对公司绩效的敏感性显著降低。而Chahine和Tohme(2010)则采用中东和北非地区12个阿拉伯国家2001年1月至2007年6月间首次公开上市公司为样本考察了董事长与CEO两职状态对公司首次公开上市后股票折价程度的影响,结果发现董事长与CEO两职兼任的公司股票折价程度较高,从而支持了代理理论提出的董事长与CEO两职兼任损害董事会监督效能进而降低公司绩效的观点。

虽然我们能找到充分的证据支持董事长与CEO两职分离对董事会监督效能以及公司绩效的正向影响,但还是有一些学者提出了不同的看法。Chaganti等(1985)、Baliga等(1996)以及Abdullah(2004)的研究均未发现董事会领导权结构和公司绩效之间存在相关性。Boyd(1995)对美国12个行业192家样本公司的数据进行深入研究后指出,在资源缺乏且动荡、复杂的环境中,董事长与CEO两职兼任的领导权结构有利于提升公司绩效。Faleye(2007)基于大样本数据研究了董事会领导权结构对公司绩效的影响,认为董事长与CEO两职分离并不必然导致董事会监督效能和公司绩效的提高,董事会领导权结构对公司绩效的影响取决于公司内部特征以及CEO个人特征的双重作用。

(二)资源依赖理论视角下董事会-CEO关系对公司绩效的影响

根据资源依赖理论,董事会的职能集中体现在向以CEO为代表的管理层提供资源,以确保有效实施公司战略(Pfeffer,1972;Pfeffer和Salancik,1978;Williamson,1984)。董事会为CEO提供的战略资源有利于公司构建外部关系、推广创新成果、帮助CEO正确制定重大的战略决策,同时能够缓解公司对外部环境的依赖,降低公司面临的不确定性,从而有助于提高公司绩效。[3,11,12]

从董事会资源提供职能的角度看,学者们普遍认同这样一种观点:董事会资本有助于提高董事会的战略参与程度进而提升公司绩效。Pfeffer和Salancik(1978)基于董事会提供资源的职能考察了董事会-CEO关系对公司绩效的影响,结果发现通过连锁董事形成的社会关系网络能够增加董事会的战略性知识,增强董事会的环境洞察力,从而有利于董事会更加有效地为CEO提供建议和咨询,最终提升公司绩效。Westphal(1999)利用调查所得的一手数据系统研究了缺乏独立性的董事会如何通过提高外部董事向CEO提出建议或提供咨询的频率来影响董事会的战略参与程度,进而影响公司绩效的问题。结果表明,董事会-CEO之间的友谊和社会关系不但没有减弱董事会的监督职能,而且促使外部董事就公司战略问题向CEO提供建议和咨询,从而促进了公司绩效的提高。特别需要说明的是,Westphal(1999)的研究结论对代理理论学派认为的内部董事无法有效发挥监督作用的观点提出了强烈的质疑。Carpenter和Westphal(2001)以美国工业和服务业406家大中型公司为研究样本,运用分层回归法实证考察了董事会资本对董事会战略参与程度和公司绩效的影响。结果表明,董事的技能、专长、经验和知识会影响他们在监督CEO、评价战略实施效果、制定CEO继任计划以及奖惩管理层等方面的效能,进而提升公司绩效,而没有相关资本的董事会则缺乏识别重要资源、正确评价管理层和有效选择CEO继任者的能力。Kor和Sundaramurthy(2009)利用美国72家高科技公司1995~1999年的326个纵向样本数据,采用多元回归方法验证了外部董事的人力资本和社会资本水平对公司成长的影响。结果表明,连锁董事、外部董事的特定行业管理经验以及技术专长对有效质疑和评价管理层行为产生了重要影响,对公司成长具有较大的促进作用,董事会资本直接提高了董事会监督和控制CEO的能力,有威望的董事能够更好地监督管理层(包括CEO),进而提高公司绩效。他们的实证结论与Hillman和Dalziel(2003)、Hillman等(2009)等的研究结果一致,类似的研究还有很多,在此不再一一赘述。

(三)管家理论视角下董事会-CEO关系对公司绩效的影响

与代理理论不同,管家理论认为董事长与CEO两职兼任有利于提高公司绩效。[13]因为董事长与CEO两职兼任避免了董事长与CEO两职分离可能会产生的冲突,赋予CEO明确的、不容挑战的地位和角色,能够保证公司领导权的清晰度和一致性,从而确保公司发展的持续性,进而产生比两职分离更高的股东回报(Alexander、Fennell和 Halpern,1993;Baliga、Moyer和Rao,1996;Brickley、Coles和Jarrell,1997;Harris和 Helfat,1998)。

Davis等(1991)采用337个美国公司样本对CEO角色结构状态对股东权益的影响进行了实证检验。他们在控制行业差异、长期股权激励等影响因素后研究发现,与两职分离相比,董事长与CEO两职兼任为公司带来了更高的股东回报。Lin(2005)在深入分析台湾制造业485家上市公司董事会-CEO关系的基础上指出,当CEO同时担任董事长职务时CEO的确能够按管家原则行事,董事长与CEO两职兼任有利于提高公司绩效。Bouillon、Ferriert和Stuebs(2006)研究发现,董事长与CEO两职兼任能够为管理层提供清晰、一致的角色预期,有利于公司内部行动的一致性,董事长与CEO两职兼任与公司绩效显著正相关。Kroll、Walters和Le(2007)以首次公开上市的524家创业型公司为样本,系统考察了董事会结构对公司绩效的影响,结果表明,由以CEO为代表的高管团队成员组成的董事会与公司绩效正相关,因为拥有高管团队成员身份的董事掌握着有关公司经营的隐性知识,与管理层具有共同的公司愿景,对公司发展具有较高的洞察力。因此,Kroll、Walters和Le(2007)主张外部董事的主要职能应该体现在为管理层实施公司战略提供必要的服务而非监督管理层,从而进一步佐证了管家理论。Miller等(2008)基于家族企业和非家族企业样本的比较分析以及 Walters和Kroll(2010)基于创业型上市公司的实证研究均支持了管家理论提出的董事长-CEO两职兼任有利于提升公司绩效的观点。

四、董事会-CEO关系与公司绩效研究的理论模型

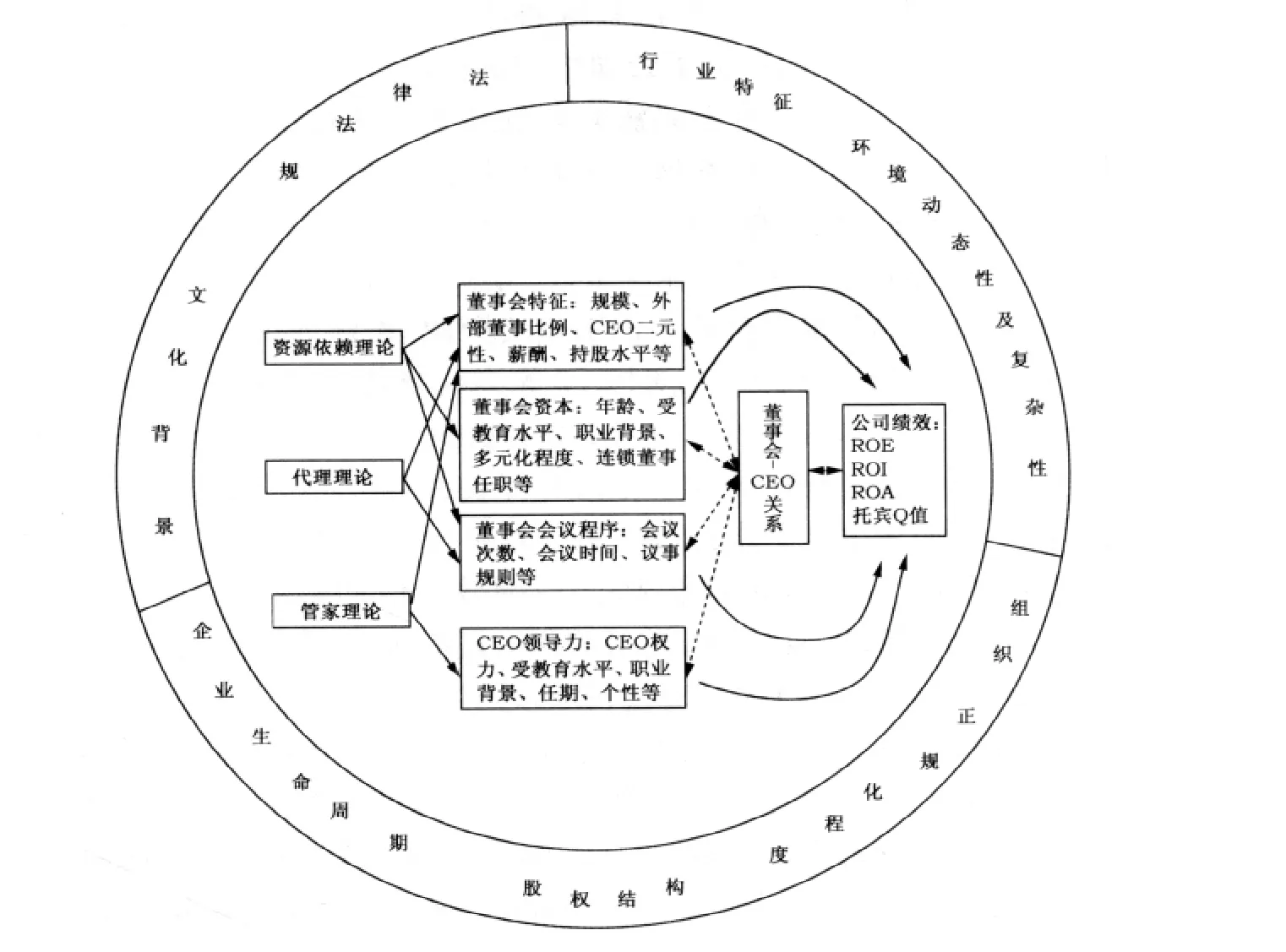

综上所述,有关董事会-CEO关系与公司绩效研究主要基于代理理论、资源依赖理论和管家理论展开。在文献综述的基础上,本文构建了基于多理论视角的董事会-CEO关系与公司绩效研究的理论模型(参见图1)。

该模型是对不同理论视角下董事会-CEO关系与公司绩效的相关文献研究内容的高度提炼与抽象,主要涉及理论渊源、关键变量、董事会-CEO关系、绩效标准、组织情境五个方面。该模型明确揭示了不同理论背景下“董事会属性变量”(董事会特征、董事会资本、董事会会议程序等)、“CEO属性变量”(CEO领导力)——“董事会-CEO关系”——“公司绩效”之间的影响机制。

图1 董事会-CEO关系与公司绩效研究的理论模型

该模型有三个重要特点值得关注。

第一,该模型指出了董事会-CEO关系与公司绩效的情境性特征。这些情境性特征包括公司内部特征(如公司类型、公司所处的生命周期阶段、CEO的领导风格、股权结构、公司正规化程度等)和外部环境特征(如公司所处的行业特征,不同国家的法律法规、文化背景以及外部环境的丰裕度、动态性、复杂性等)。[14]例如,董事会-CEO关系因国家而异,德国、日本等大陆法系国家上市公司的董事会-CEO关系与英国、美国等英美法系国家上市公司的董事会-CEO关系显然不同;同时董事会-CEO关系因公司所处的生命周期阶段而异,年轻的创业型上市公司的董事会-CEO关系与成熟的大公司的董事会-CEO关系也会存在显著差异。因此,必须根据各种理论本身的内涵以及各自的适用情境,运用权变思维来看待董事会-CEO关系及其对公司绩效的影响。[15]

具体而言,董事会-CEO之间是一种动态演化的关系,其效用函数不断变化。在CEO任职初期,其机会主义行为的威胁相对较低,董事会可以借鉴管家理论和资源依赖理论的思想,与CEO建立一种相互信任的合作关系,促进CEO领导力的培育,最大限度地发挥CEO的潜能。伴随着CEO在其任期内领导地位和权力的巩固,其机会主义威胁逐渐凸显,CEO往往会由兢兢业业、恪尽职守的管家逐步演变为追求个人利益最大化的机会主义者。此时,董事会可以考虑借鉴代理理论的思想,重点加强对CEO的监督和控制,以防止CEO可能出现的自负心态和机会主义行为。[16]

第二,该模型指出了不同理论情境下变量之间的相互关联性。董事会-CEO关系与公司绩效研究模型为揭示董事会-CEO关系对公司绩效的影响提供了一个参考性框架,显示了不同变量间可能存在的关联性,这些变量之间的关联性既包括单向传递,也包括双向的相互作用(参见图1)。在进行董事会-CEO关系与公司绩效相关理论与实证研究时,可把这些关联性作为一个整合不同理论视角研究的重要基础和手段。公司治理是一个复杂的现象,有很多理论可以解释董事会-CEO关系,期望一个理论能够全面地解释所有公司治理问题的做法则过于简化,不符合现实情况。在实证研究中,针对同一个研究主题,可以考虑基于不同的理论视角提出不同的假设,同时采用多种理论进行全面解释,从而丰富研究的解释力度。例如,Hillman和Dalziel(2003)通过建模试图把代理理论和资源依赖理论结合起来,结果发现,高水平的董事会资本不但使董事会为公司提供更多的资源以及更加卓越的建议成为可能,同时也使得董事会可以更加有效地监督CEO,进而影响公司绩效,但是董事受激励水平对董事会的监督能力和资源提供能力起到了调节作用。把代理理论和资源依赖理论结合起来,不仅有利于更加准确地研究董事会运作的真实情况,而且可以克服仅仅选择一种理论而忽视另一种理论所导致的理论缺陷,从而避免产生过激的改革措施[3]。

第三,该模型反映了以往董事会-CEO关系与公司绩效研究的局限性。在过去几十年中,虽然关于董事会-CEO关系及其对公司绩效影响的研究已经取得了很大的进展,但是通过上面的分析我们可以发现,由于基于不同的理论基础,相关实证研究至今仍存在矛盾和模糊的结果。如图1所示,已有研究大多围绕着董事会规模和构成、会议次数、CEO二元性等结构性方面展开,以静态的董事会结构特征以及董事或CEO的受教育水平、职业背景、年龄、任期等人口学统计特征作为董事会-CEO关系研究的代理变量,而非直接考察董事会-CEO相互关系表现出来的行为对公司绩效的影响(参见图1中虚线所示),从而导致迄今为止已有研究对董事会-CEO行为过程与公司绩效之间关系的作用途径和内在机理还了解很少,使得董事会运作过程成为一个“黑箱”。

另外特别指出的是,一些学者尝试着从行为经济学视角探讨董事会-CEO关系对公司绩效的影响。Huse(2005)提出了董事会当责(board accountability)概念,认为董事会的决策行为和当责的创建要考虑包括CEO在内的管理层与利益相关者之间的互动问题。Rober(2005)提出了有利于创造董事会当责的行为规范,虽然其还需要进一步的实证检验,但对于传统的董事会-CEO关系研究还是有较大的启示,突破了人们早期对董事会-CEO关系的认识局限性,同时对董事会-CEO关系对公司绩效影响的研究赋予了更加丰富的内容。

四、结论与展望

综观先有研究不难发现,董事会-CEO关系对公司绩效影响的研究经历了从基于单一理论到综合多种理论、从静态到动态、从结构到行为的过程。尽管目前已经有大量关于董事会-CEO关系与公司绩效的研究,但是有关董事会-CEO关系影响公司绩效的途径和作用机理的研究还是比较少见。特别是随着公司治理实践的不断发展和经济环境的变化,关于董事会-CEO关系与公司绩效的研究还有大量的未知领域尚待探索,未来可以从以下三方面推进相关研究深入开展。

1.立足国际视域,拓宽董事会-CEO关系与公司绩效的研究范围。目前关于董事会-CEO关系与公司绩效的研究中,约有96%的文献采用美国公司样本(Boyd、Haynes和Zona,2010),对美国公司以外的董事会-CEO关系知之甚少。尤其是经济全球化背景下,关于跨国公司董事会-CEO关系与公司绩效的研究亦非常缺乏。由于不同国家支配人们行为的文化传统(如导向是长期还是短期,对不确定性的偏好是接受还是规避)、价值观(业绩导向还是社会导向等)以及社会习俗存在很大差异,所以不能忽视制度环境变化(如文化、宏观制度环境、公司微观层面的制度、股权结构等)对董事会-CEO关系的影响。未来应加强基于不同理论背景的董事会-CEO关系与公司绩效的国际比较研究以及实证检验,以便确定各种理论的适用边界。

2.运用实验研究方法来揭示董事会运作过程的黑箱。现有关于董事会-CEO关系与公司绩效的经验研究大多使用二手数据,基于董事及CEO的人口学特征来推断其行为,从而导致规范性文献中对董事会-CEO关系的认知与实证检验结果之间存在着较大的差距。[17]Lawler(2002)、Westphal(2005)等曾运用访谈、问卷调查等方法来获取一手数据,企图撬开董事会运作过程的“黑匣子”,但是由于设计过程复杂、耗时性以及制度限制等因素,使得此类方法的应用受到局限。而另一种有助于我们理解面向战略决策行为过程的董事会治理“黑匣子”内部状况的方法便是实验研究法。例如,Gillette、Noe和Rebello(2003)以及李建标(2009)利用实验研究方法探讨了董事会科学决策的促成因素以及制度环境。但是专门针对董事会-CEO关系对公司绩效影响的实验研究还非常缺乏。所以,未来应致力于设计合理的实验研究方法深入考察董事会-CEO关系对公司绩效的影响,以便揭示董事会-CEO关系行为过程的“黑箱”。

3.基于行为视角探索董事会-CEO关系与公司绩效研究的新方向。虽然代理理论在公司治理领域中得到了广泛的应用,也是研究董事会-CEO关系的主流基础理论,但是相关实证研究至今仍存在矛盾和模糊的结果[18]。同时在金融危机中暴露出来的董事会治理实践问题已引起了学术界对传统董事会治理理论的重新审视。在众多新的董事会治理研究视角中,影响最为广泛的是基于行为视角的董事会-CEO关系研究。该方向的研究提出在关注传统投入产出模型的基础上,还要关注董事会-CEO的行为和董事会决策过程对公司绩效的影响。[19]董事会行为是影响董事会-CEO关系和公司绩效的重要因素,相对于董事会结构方面的信息,董事会行为对提高公司治理效率的作用更大。由于缺乏董事会行为研究,导致在规范性文献中对董事会角色的认知与实证文献中角色检验结果之间存在着较大差距。

在Boyd、Haynes和Zona于2010年梳理的、发表在全球顶级管理学期刊的关于董事会-CEO关系的研究文献中,总计51篇,基于传统的投入产出模型的文献有48篇,占94%,而兼顾了情景和行为模式的动态演化研究文献只有3篇。这既印证了金融危机暴露出来的董事会治理实践问题,同时也说明学术界开始重新审视传统公司治理理论。因此,基于行为视角的董事会-CEO关系与公司绩效研究无疑是一个具有重要理论与现实意义的研究方向。

注释:

①Boyd、Haynes和Zona(2010)的研究样本主要是指《管理学会期刊》(Academy of Management Journal)、《管理科学季刊》(Administrative Science Quarterly)、《管理学期刊》(Journal of Management)、《管理学研究期刊》(Journal of Management Studies)和《战略管理季刊》(Strategic Management Journal)。

②20世纪80年代,国际上几家引人注目的大型公司相继倒闭。为了分析其中原因,英国伦敦几家著名的从事审计和管理规范研究的机构成立了由艾德里·凯德伯瑞爵士为主席的委员会,该委员会于1992年提交了一份名为《公司治理结构的财务表征》(The Financial Aspects of Corporate Governance)的报告,即凯德伯瑞(Cadbury)报告。该报告明确提出在公司治理结构中董事长和总经理应由两人担任。

[1]Pfeffer,J,and Salancik,G R.The external control of organizations:A resource dependence perspective[M].New York:Harper&Row,1978.

[2]Kor,Y Y,and Sundaramurthy,C.Experience-based human capital and social capital of outside directors[J].Journal of Management,2009,35(4):981-1 006.

[3]Boyd,B K,Haynes,K T,and Zona,F.Dimensions of CEO-board relations[J].Journal of Management Studies,2010,15(4):1 467-1 499.

[4]Hillman,A J,and Dalziel,T.Boards of directors and firm performance:Integrating agency and resource dependence perspectives[J].Academy of Management Review,2003,28(3):383-396.

[5]Donaldson,L,and Davis,J H.Stewardship theory or agency theory:CEO governance and shareholder returns[J].Australian Journal of Management,1991,16(1):49-64.

[6]Wasserman,N.Stewards,agents,and the founder discount:Executive compensation in new ventures[J].Academy of Management Journal,2006,49(5):960-976.

[7]Davis,J H,Schoolman,D,and Donaldson,L.Toward a stewardship theory of management[J].Academy of Management Review,1997,22(1):20-47.

[8]Baysinger,B,and Hoskisson,R E.The composition of boards of directors and strategic control:Effects on corporate strategy[J].Academy of Management Journal,1990,15(1):72-87.

[9]Hermalin,B E,and Weisbach,M S.The determinants of board composition[J].Journal of Economics,1988,19(4):589-606.

[10]Mock,R.Behavioral finance in corporate governance—Independent directors,non-executive chairs,and the importance of the devil’s advocate[R].Working Paper,National Bureau of Economic Research,2004.

[11]Hillman,A J,Withers,M,and Collins,B J.Resource dependence theory:A review[J].Journal of Management,2009,35(6):1 404-1 427.

[12]周建,金嫒嫒,刘小元 .董事会资本研究综述[J].外国经济与管理,2010,32(12):27-35.

[13]Albanese,R,Dacin,M T,and Harris,I C.Agents as stewards[J].Academy of Management Reviews,1997,22(3):609-611.

[14]李维安,牛建波,宋笑扬 .董事会治理研究的理论根源及研究脉络评析[J].南开管理评论,2009,12(1):130-145.

[15]周建,方刚,刘小元 .制度环境、公司治理对公司绩效的影响研究[J].南开管理评论,2009,12(5):18-27.

[16]Wei,Shen.The dynamics of the CEO-board relationship:An evolutionary perspective[J].Academy of Management Review,2003,28(3):466-475.

[17]Rober,J,McNulty,T,and Stiles,P.Beyond agency conception of the work of the non-executive director:Creating accountability in the boardroom[J].British Journal of Management,2005,16(special issue):5-26.

[18]Gillette,A B,Rebello,M J,and Noe,T H.Corporate board composition,protocols,and voting behavior:Experimental evidence[J].The Journal of Finance,2003,58(5):1 997-2 031.

[19]Huse,M.Accountability and creating accountability:A framework for exploring behavioural perspectives of corporate governance[J].British Journal of Management,2005,16(S.I.):65-80.