资产结构对盈余影响的实证研究

2011-07-24王士伟

王士伟

(河南财政税务高等专科学校,郑州450002)

0 引言

盈余是企业在一定期间内经营成果的表现形式,是企业向投资者传递的最重要信息之一。由于会计盈余信息和公司价值之间的这种密切联系,上市公司有强烈盈余管理乃至财务舞弊的动机。低劣的盈余质量不仅会误导投资人、债权人等利益相关者的决策,制约企业可持续发展,而且破坏资本市场的正常秩序,降低了资源配置效率,影响了国民经济的健康发展。

本文通过研究不同资产结构及其增长率对公司盈余的影响,希望能看出企业管理层是如何通过分配不同的资产组合来达到盈余管理的目的。研究结果显示,不同资产比率及其增长率对盈余管理确实起着重要的影响,同时也得出长期资产减值对企业未来绩效也有重要影响。本文结构依序如下:第二部分为文献回顾与研究设计,第三部分和第四部分为实证结果与分析,最后为结论。

1 理论分析与研究设计

1.1 理论分析和基本假设

通过上述文献回顾,结合中国具体状况,本文将具体研究不同资产结构对盈余的影响。资产结构分析能促进企业生产经营的顺利进行。不同类型的企业,不同特点的生产经营活动,需要不同的资产结构与之相配合。资产结构分析可以为企业提高资金利用效果,取得更大盈利创造条件。经济学生产论的边际递减规律指出,当可变要素的投入量连续增加并超过某个特定值时,增加该要素投入所带来的边际产量是递减的。将边际递减规律放在资产上也一样适用。当企业规模开始增长,各资产数量达到某个特定值时,增加某种资产的数量带来的边际绩效是递减的,因此本研究需要研究怎样使企业资产结构达到最优,进而使企业绩效最大。为了能够很好的说明资产结构与盈余的关系,本文将分别研究资产增长率、长期资产减值以及资产结构对盈余的影响,选取了三种反应盈余的方式,企业短期绩效变化,未来绩效变化以及盈余质量,来研究资产结构与它们的关系。

1.1.1 资产增长率对盈余的影响

资产按流动性可以分为固定资产和流动资产。资产结构中,流动资产和固定资产之间的比例关系与企业经营绩效相互作用、相互影响,并对企业的销售收入产生直接的影响。为了研究资产结构对盈余的影响,首先本文研究了总资产增长率以及各资产增长率对盈余的影响,资产的增长率主要对企业短期绩效影响比较显著。根据上文论述,由于流动资产和固定资产性质的不同,其增长率与企业短期绩效的相关性必然不同,需要分别研究总资产、固定资产和流动资产增长率对企业短期绩效的影响。因此,本文的第一个假设如下:

H1:各资产增长率与企业短期绩效有关

H1.1:总资产增长率与企业短期绩效变化正相关

H1.2:固定资产增长率与企业短期绩效变化负相关

H1.3:流动资产增长率与企业短期绩效变化正相关

1.1.2 资产结构对盈余的影响

假设一已经研究了各资产增长率对企业短期绩效变化的影响,接下来本文要研究各资产比率对盈余的影响。企业资产结构的合理与否必然会影响到企业的生产经营活动并对企业的财务成果产生影响。固定资产表明的是一个企业的生产能力,固定资产数量的多少与质量的高低是决定企业销售业绩的直接因素,一般性来讲固定资产数量越多、质量越高,企业的销售业绩也就越高、越稳定;同时由于流动性资产会在一定程度上作为实现销售收入形成的重要来源,并最终成为销售利润资产,因此我们认为流动性资产对企业的最终财务成果有间接作用;至于无形资产对企业利润的影响,我们假设其也有间接性的影响。那么综上述,企业总资产中一般性是有形资产所占比重大,此时表明企业生产经营能力、收益能力、偿债能力越大,反之则越小。因此为了研究不同资产占总资产比率对盈余的影响,本文提出了第二个假设。

H2:不同资产比率对盈余质量有重要影响

H2.1::固定资产比率与盈余质量负相关

H2.2::流动资产比率与盈余质量正相关

H2.3::无形资产比率与盈余质量负相关

1.2 研究设计

1.2.1 模型设计

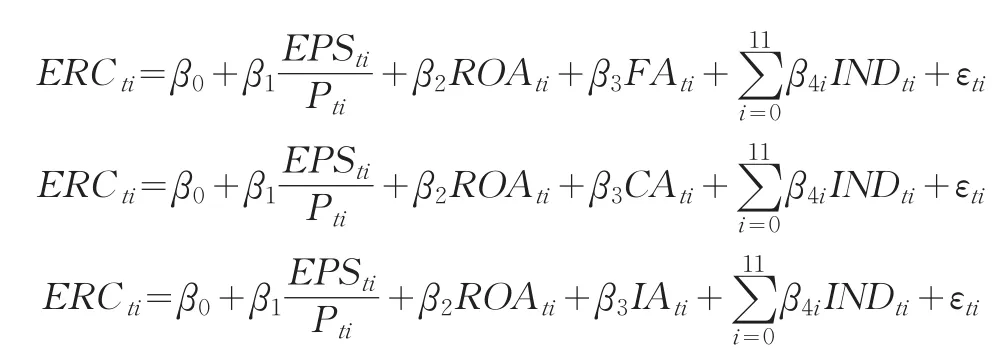

(1)资产增长率对盈余的影响

根据假设1,借鉴Aboody、Barth和Kasznik(1999)的研究成果,设计了本文的第一个模型:

其中用营业收入的增长来衡量企业短期绩效的变化。流动资产增长率使用的是当期的数据,而总资产增长率和固定资产增长率使用的是前期的数据,因为它们的增长率不像流动资产这种短期资产能在当期得到体现,使用滞后一期的数据能够使模型更加准确。总资产的自然对数、资产负债率作为控制变量用以控制公司规模、财务杠杆对公司短期绩效变化的影响。为了控制公司价值的年度间差异,本研究以2004年度为参照系,在模型中设置YEAR1,YEAR2,YEAR3和YEAR4这四个哑变量。对于2005年度的样本公司,YEAR1取值为1,其他情况下YEAR1取值为0。同理对于2006年度的样本公司,YEAR2取值为1,其他情况下YEAR2取值为0,以此类推,对YEAR3和YEAR4赋值。第三个模型的IND,即行业控制变量的取值原理与时间控制变量相同就不再详细说明了。

(2)资产比率对盈余的影响

为了证明不同资产占总资产比率对盈余质量有重要影响,以基本的盈余反应系数模型为基础,参考王化成和佟岩(2006)的研究,加入需要考察的变量,分别考察固定资产,流动资产和无形资产比率对盈余的不同影响,根据假设3本研究设计了如下三个模型。

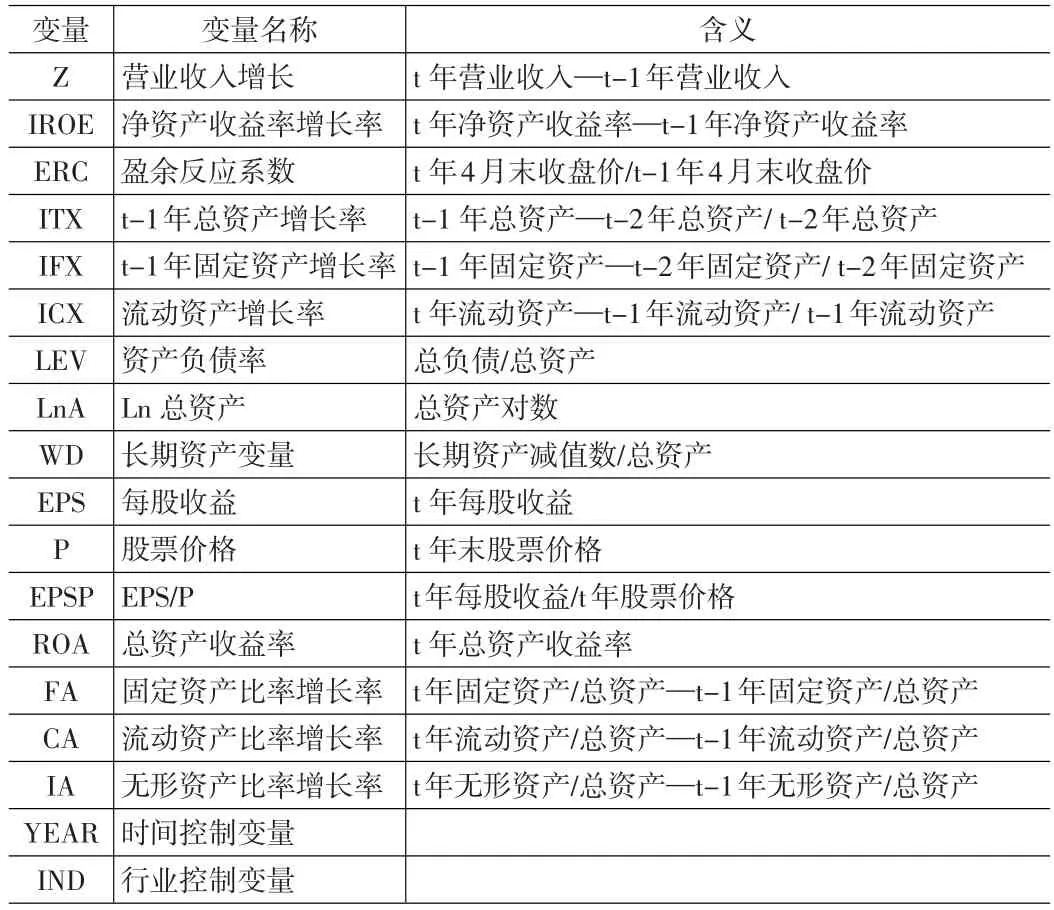

基于研究目的和研究方法的考虑,本研究将盈余质量定义为盈余信息使用者的决策相关性,即根据当期盈余(或盈余变动情况)预测公司未来市场回报的能力。文中将使用盈余反应系数(ERC)来度量这种能力。由于盈余质量将对当期盈余与未来股利联系的紧密程度产生影响,因此市场将会对质量更高的盈余做出更为强烈的反映,从而表现伴随盈余质量上升,ERC也将上升。反过来,如果某事件(如会计准则变更)导致ERC提高,也可说明该事件导致会计盈余质量的提高。各变量设计如下:用盈余反应系数作为衡量盈余质量的标准,EPSP来控制中国股市的波动,ROA来控制总资产收益率对盈余质量的影响,IND为行业类型哑变量,用以控制行业经营环境的不同对公司价值的影响,取值原理同模型1的时间控制变量。表1给出上述变量的定义。

1.2.2 样本选取

本文采用从2003年开始的样本期间,选取A股上市公司2003~2008年数据,考察期间为2004~2008年。为保证本实证理论可行性和结论可靠性,本研究对样本进行以下原则的逐步剔除:

(1)依据投资者关注度,选择A股上市公司,并剔除了同时发行B股和H股的A股上市公司,以消除B股和H股对A股的信息披露影响。

(2)剔除一些以金融保险行业为特殊业务的大规模公司,以消除多因素对实证结论的不利影响。

(3)剔除财务数据缺失的样本。由于财务数据缺失,增加了结论的不可靠性,所以将其剔除。最后经过筛选和剔除,从1225家中选取了576家作为样本公司,得到2880个公司年样本。

表1 变量定义表

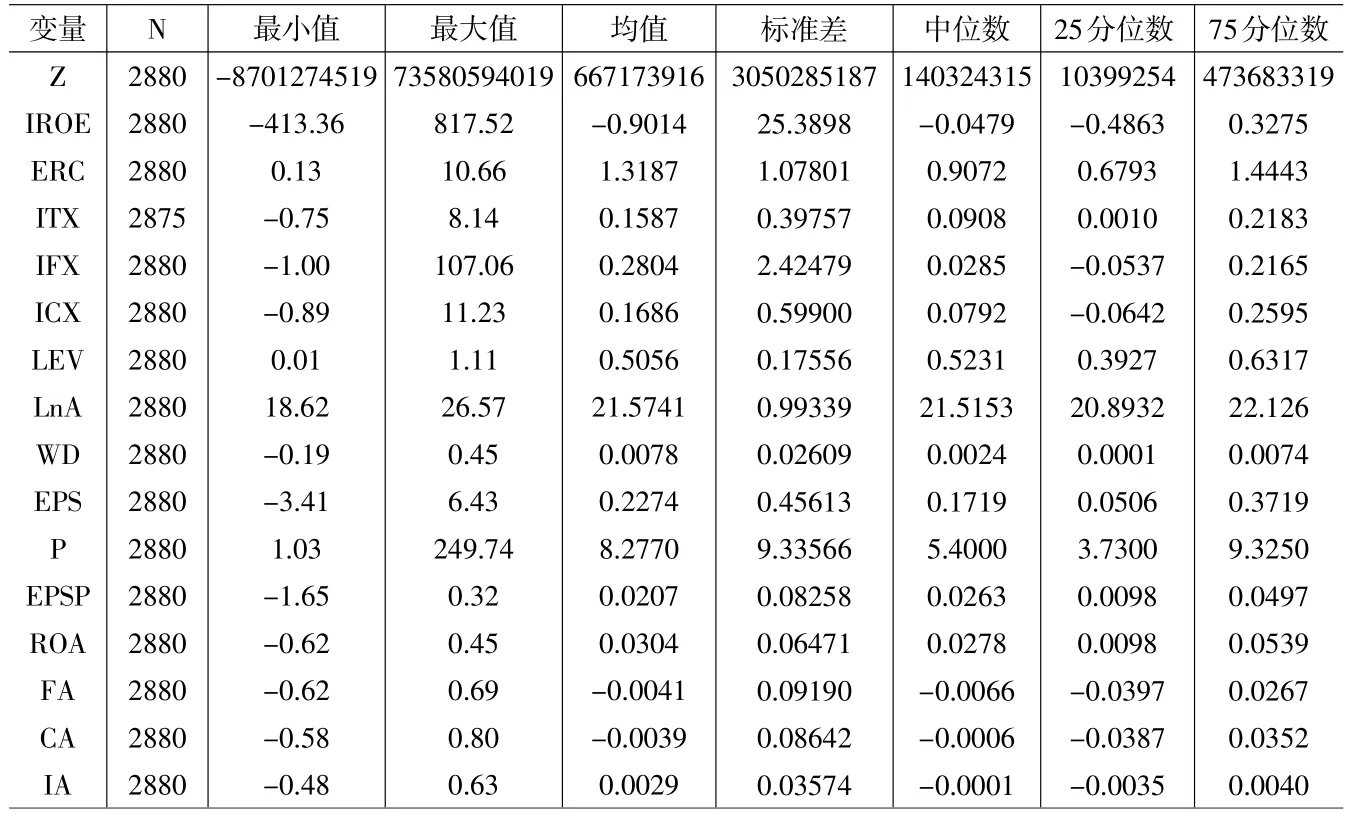

表2 描述性统计分析

表3 变量相关系数矩阵

2 实证结果与分析

2.1 描述性统计分析

通过Excel筛选数据以及用SPSS做数据分析,得到表2描述性统计分析结果。

从表2的描述性统计可以看出,净资产收益率增长率均值为-0.9014,中位数为-0.0479,到3/4分位数时才出现正数0.3275,显示大多企业净资产收益率增长率是下降的,净资产利用并不如前;盈余反应系数均值为1.3187,中位数为0.9072,均在1左右,说明能够根据当期的盈余预测公司未来的市场回报;从总资产、固定资产和流动资产增长率的数据可以看出,大多样本公司都在增加资产,而且速度不是很快,符合正常企业的增长;固定资产和流动资产比率增长率均值为负,其比率是呈缩减趋势的,而无形资产比率增长率均值为正,说明企业逐渐更加关注无形资产。

2.2 相关分析

接下来,为了初步考察各变量之间的相关性以及各自变量之间可能存在的多重共线性问题,本文对所有的变量进行了相关分析,得到表3的相关系数矩阵。从Pearson相关分析来看,除了CA和ICX为0.526与FA和CA为-0.418之外,其他各自变量的相关系数绝对值均小于0.4,而且相关程度最大为0.526,未超过0.6,说明各自变量的多重共线性问题并不严重。同时,根据Pearson相关分析初步看一下变量之间的关系,从表中可以看出营业收入增长Z和t-1年总资产增长率ITX、t-1年固定资产增长率IFX和流动资产增长率ICX都在1%的水平上显著性相关,表明资产的增长率可能显著影响企业营业收入的增长。净资产收益率增长率IROE与长期资产变量WD在1%的水平上显著正相关,表明长期资产减值与净资产收益率有显著性的关系。盈余反应系数ERC与固定资产比率增长率FA在1%的水平上显著性负相关,与流动资产比率增长率在1%的水平上显著性正相关,表明资产增长率会对盈余反应系数产生重要影响。

左下角为Pearson相关系数,右上角为Spearman相关系数。

2.3 回归分析

本文对二个假设分别做了回归分析,结果见表4。

对于模型一的回归,得出表4资产增长率与企业绩效变化回归分析结果。

从回归的结果看,在1%的显著性水平下,总资产增长率与企业短期绩效变化正相关,固定资产增长率与企业短期绩效变化负相关,流动资产增长率与企业短期绩效变化正相关,支持了假设1。而控制变量LEV和LnA也分别达到了5%和1%的显著性水平,并与预期方向相同。由此可以说明,各资产增长率与企业短期绩效显著相关。调整后的R2为0.227,说明该模型资产增长率对营业收入增长的解释程度为22.7%。F值为106.521,在显著性为1%和5%的水平上通过了F检验,表明总资产增长率、固定资产增长率和流动资产增长率与营业收入增长有线性关系,且显著,验证了假设一。

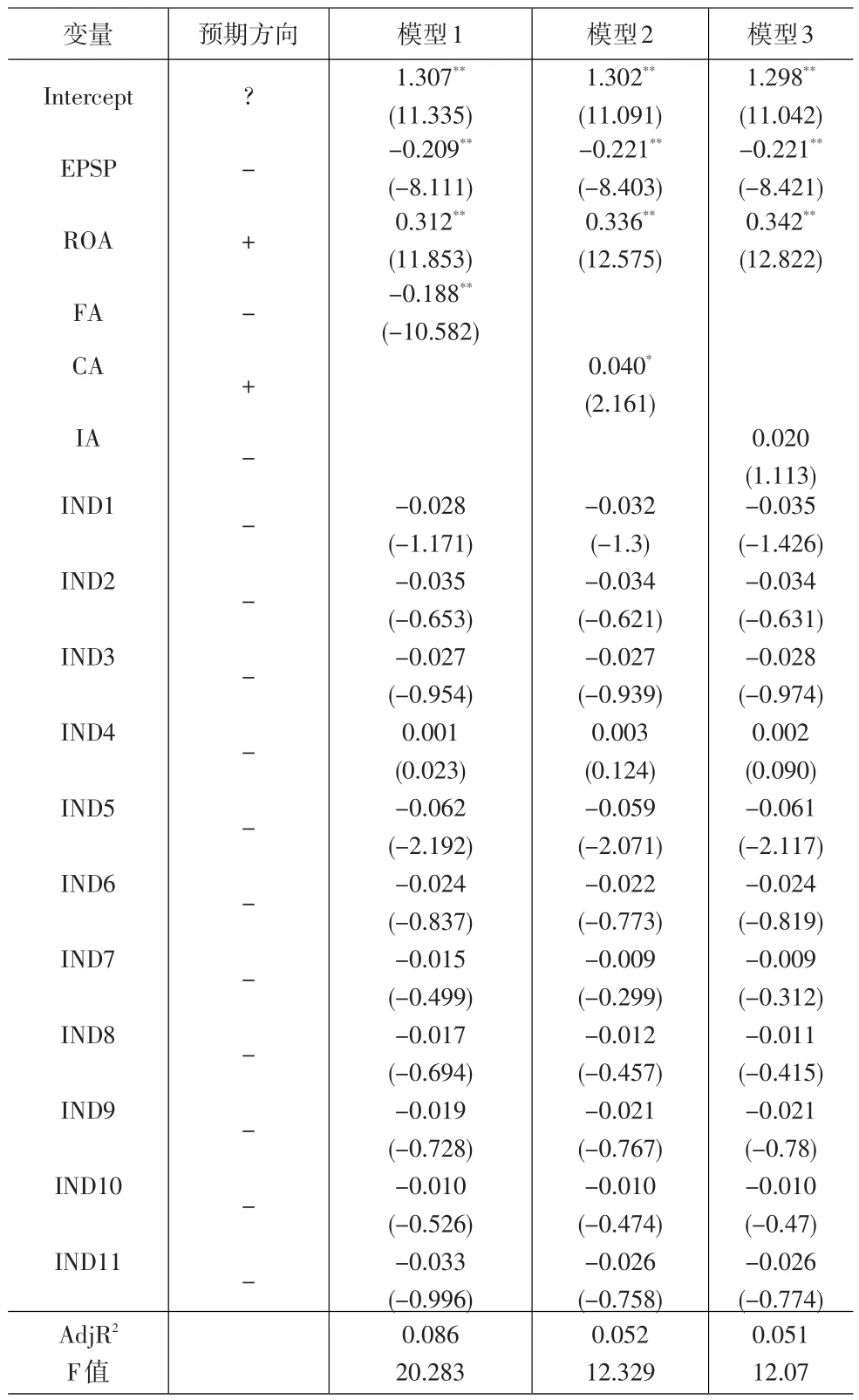

根据模型2的回归,得出表5资产比率与盈余质量回归分析结果。

回归分析得出固定资产比率与盈余质量显著负相关,流动资产比率与盈余质量显著正相关,而无形资产比率不显著,并没有完全印证假设。可能由于中国企业无形资产转化成利润的能力比较差,不能准确衡量其与盈余质量的关系。控制变量EPSP和ROA得出的结果与预期方向相同,且显著。在市场经济不断发展的今天,无形资产对经济活动的促进作用日益显著,作为一种能够给企业带来超额利润的资产,其数量和质量已经成为衡量企业竞争力的标志,日前所有行业都存在无形资产利用效率差对企业绩效贡献低的问题,因此不管是哪个行业都应该注重对无形资产的开发和投资。本文并没有得出无形资产比率与盈余质量的显著性关系,对于无形资产与盈余质量关系应该进一步深入研究。这三个模型的拟合优度都不是很高,同时都通过了F检验,验证了假设二的固定资产比率和流动资产比率与盈余质量的关系,但并没有验证假设中无形资产与盈余质量的关系。

表5 资产比率与盈余质量回归分析结果

3 结论

本文分析了上市公司的资产结构与公司盈余的相关关系,目的在于考察资产结构对公司的影响程度、方向,本文的研究结果表明:

(1)总资产增长率和流动资产增长率与企业短期绩效变化呈正相关关系,固定资产增长率与企业短期绩效变化负相关,说明各资产增长率均会影响短期绩效。企业的短期绩效的变化不仅仅是其经营核心业务的结果,也可能受资产的增加或减少的影响,企业可以用控制资产的账面价值来影响短期绩效,进而达到盈余管理的目的。

(2)固定资产比率与盈余质量呈负相关关系,流动资产比率与盈余质量呈正相关关系,无形资产比率与盈余质量关系不显著。实证结果表明流动资产内部结构合理、质量较高,能够很好的反应盈余状况,固定资产由于其本身流动性差,不能很快反应在盈余上,其比率与盈余质量负相关,无形资产与盈余质量相关性不显著,说明无形资产的收益性并不高,尚未发挥其应有的作用。企业可以通过调节固定资产比率和流动资产比率来使盈余质量达到最优。

[1] 陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999,(9).

[2] 逯全玲.资产结构、资本结构对企业绩效影响的实证研究[J].金融观察,2004,(1).

[3] 魏明海.论优化资产结构[J].会计研究,1994,(1).

[4] 王化成、佟岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(2).

[5] Aboody,D.,M.E.Barth,R.Kasznik.Revaluations of Fixed Assets and Future Firm Performance:Evidence From the UK[J].Journal of Accounting and Economics,1999,(26).

[6] Burgstahler,D.,I.Dichev.Earnings Management to Avoid Earnings Decreases and Losses[J].Journal of Accounting and Economics,1997,(24).

[7] Dechow,P.M.,R.G.Sloan,A.P.Sweeney.Detecting Earnings Management[J].The Accounting Review,1995,70(2).