限售股股东追加解禁承诺的股价变动研究

2011-07-24王则斌于海云

王则斌,于海云

(苏州大学 商学院,江苏 苏州215021)

0 引言

股权分置改革的完成和全流通市场融资模式的建立,产生了数量庞大的限售股份,这些限售股解禁对资本市场产生何种影响成为我国资本市场各方关注的焦点。在大量限售股解禁的同时,2008年6月起陆续有上市公司的限售股股东追加了限售股解禁的承诺,其承诺在新的承诺期限内不通过二级市场出售,或者不以低于一定的价格在二级市场出售,或者减持数量不会超过某一规模,这些举动是否向市场传递了积极的信号?市场能否识别限售股股东追加解禁承诺对公司价值的影响,从而对承诺产生正面的反应?基于此,本文以股权分置改革过程中的限售股股东追加解禁承诺现象为研究对象,考察限售股股东追加解禁承诺是否对公司股价产生影响以及股价超常波动的影响因素,希望本文的研究能够为其他上市公司在发布股东追加解禁承诺公告以及投资者买卖股票时作为参考,同时为中国资本市场发展和监管提供有益的借鉴。

1 研究假设

在2008年股市指数一路下行的背景下,部分上市公司的限售股股东追加了限售股解禁的承诺,其承诺在新的承诺期限内不通过二级市场出售,或者不以低于一定的价格在二级市场出售,或者减持数量不会超过某一规模。根据信号传递理论,传递利好信息会导致正的市场反应,而传递利空信息则会导致负的市场反应。与其他可能引起各方不同解读的股市信息相比,限售股股东追加解禁承诺对于中小投资者利益保护来说,应该属于绝对的利好消息,应该能够引起正的市场反应。因此,我们提出如下假设:

假设1:限售股股东追加解禁承诺能够引起正的市场反应。

假设1a:当限售股股东承诺延长解禁期限,并且相对于原解禁日到新的解禁日来说,公告日到新的解禁日时间越长,市场反应越好。

假设1b:当限售股股东承诺限制减持规模,并且承诺不减持的股份数量占公告日总股份数量的比例越大,市场反应越好。

假设1c:当限售股股东承诺限制减持价格时,市场将对追加承诺作出积极的反应。

假设2:解禁日前发布承诺公告的公司的股价效应将会比解禁日后发布承诺公告的公司更积极。

2 样本选择与研究设计

2.1 数据来源与样本选择

从2008年6月开始,陆续有各家上市公司的限售股股东通过公告的形式对原有限售股的解禁追加新的承诺。我们发现各家上市公司承诺的方案和内容各不相同,且各金融数据库没有对各家公司的承诺这一特殊事件进行整理和统计。因此我们通过查询上海证券交易所和深圳证券交易所网站公告的所有A股上市公司从2008年6月1日至2010年4月30日发布的87家与股权分置改革限售股解禁及追加承诺相关的公告,并手工对数据进行整理。首先,在剔除了非股改形成的限售股或不是通过单独的公告发布承诺的14家公司后,剔除掉数据不全的两家公司和两家ST公司,共取得在上述期间69家上市公司的75个公告,其中有7家上市公司先后各发过2次承诺公告,由于第2次承诺公告与第一次承诺公告的时间间隔较短,我们将其后一次的承诺公告剔除,作为一次单独的承诺时间保留,我们还剔除了数据异常的两家公司,经上述筛选后得到的数据共有67家上市公司的67个承诺公告作为我们的研究事件。我们对选取的67个公告进行整理,将承诺方式分为对于期限的承诺、对于规模的承诺和对于价格的承诺。对于期限的承诺,根据公告的文字表述,我们进一步区分为从公告日起承诺一定期限不减持或不出售,和从原有解禁日起一定期限内不减持或不出售,所以对于每个对期限进行承诺的公告,我们都将期限按上述两个标准进行计算,作为我们的变量。如果一个公告中涉及到多笔不同期限的承诺,我们按其所涉及的股份数量对上述的期限指标取加权平均。对于规模承诺,进一步区分为在一定期限内的最低出售规模和期限外(即解禁后)的最低出售规模。同样对于有多笔不同规模限制的期限长度也按照股份数字进行加权平均。对于价格承诺,进一步区分为在一定期限内的最低出售价格和期限外(即解禁后)的最低出售价格。同样对于有多笔不同价格限制的期限长度也按照股份数字进行加权平均。本研究采用SAS9.2软件,基本数据来自于CCER数据库和中国证监会官方网站。

2.2 研究模型与变量说明

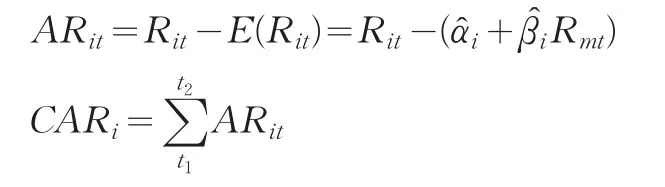

我们以各家公司在公告之前100天的历史股价数据估计市场模型即:Rit=αi+βiRmt+εit,其中,Rit为股票i在第t日的实际收益率,Rmt为市场指数在t日收益率,β为回归系数,εit则代表随机误差项。我们根据公告日之前的第31至第130个交易日作为估计窗口,得到每一家公司的估计参数和市场模型,并计算超常收益率。对于超常收益率和累计超常收益率定义为:

通过前面计算得到的市场模型估计的参数,我们计算了追加承诺公告发布前10个交易日至发布后10个交易日共21天的CAR值。在公告发布日前2至10个交易日,公司的CAR值比较低,且其绝对值增加。很多公司发布追加解禁承诺的公告日和原来的解禁日是同一日或相差1至2天,所以这段时间之内的低CAR值可以解释为由于解禁日的临近,投资者对于解禁这一事件的一个市场反应。我们的研究对象是股东追加不减持承诺事件的市场反应,可以看到从-1天至1天CAR值有非常明显的上升。

CAR值在以公告日为基准的前1天至后1天这段时间的上升而不是从第0天开始上升说明了公告日之前消息已经有所泄漏,从公告的表述中也可以得知,公司向交易所发出公告并不是股东进行追加承诺的当天,有些公司在公告中载明公司于某日(往往为公告日之前的2-3天)收到某股东的承诺函,有些公司只是含糊地说公司于近日收到某股东的承诺函。因此,这一消息在公告日前1-2天可能已经泄漏,如同其他利好消息的提前泄露一样,使得市场有超前的正向反应。基于上述分析,对于股东追加承诺的市场反应的事件窗口期,我们选取以公告日为基准-1至1共3个交易日,将通过OLS回归来分析追加承诺这一事件产生的CAR值受哪些因素的影响,哪种承诺方式的股价效应更好。我们在参考其它相关研究的基础上,构建多元线性回归模型,用来验证假设1和2:

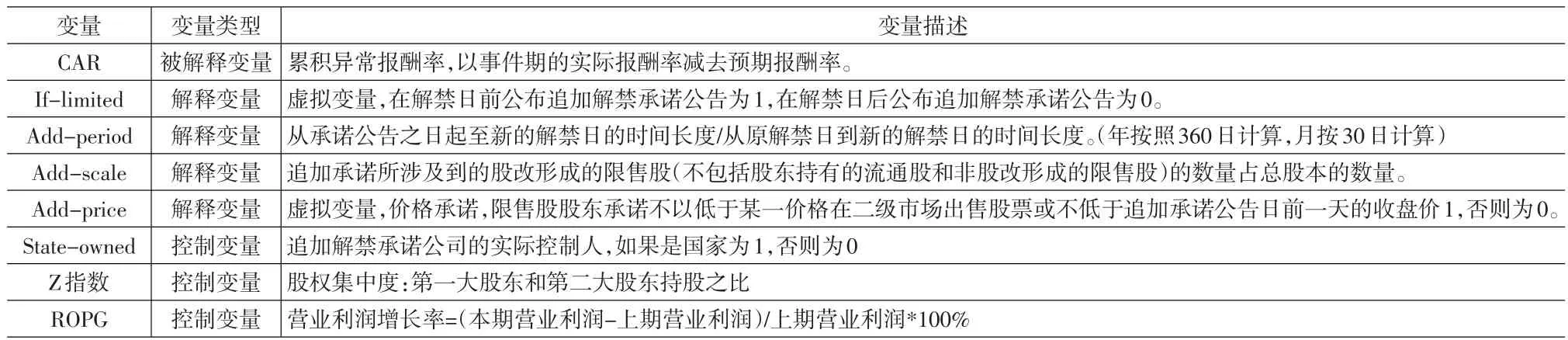

CAR=a+β1If-limited+β2Add-period+β3Add-scale+β4Add-price+β5If-limited*Add-period+β6If-limited*Add-scale+β7If-limited*Add-price+β8State-owned+β9 Z指数+β10ROPG+e

式 中 ,CAR 为 被 解 释 变 量 ,If-limited、Add-period、Add-scale和Add-price作为反映公司股价超常波动的解释变量;由于公司的性质可以分为国有上市公司和民营上市公司,我们引入了“实际控制人”这一变量作为控制变量,由于大多数追加解禁承诺公告都由公司的控股股东或第一大股东作出,我们决定考虑控制一下股权集中度对于承诺事件造成的市场反应的影响,所以在回归方程中加入了表示第一大股东和第二大股东持股之比的Z指数;借鉴已有研究成果,我们还加入了反映公司盈利能力和发展能力的控制变量ROPG(营业利润增长率)。为了克服线性模型存在的完全线性补偿问题,并提高模型的分类判别能力,我们引入了交叉项If-limited*Add-period、If-limited*Add-scale和If-limited*Add-price。其中β1、β2、β3、β4、β5、β6、β7、β8、β9、β10为待估回归系数;e为随机扰动项(参见表1)。

3 实证结果分析

3.1 多元回归变量描述性统计分析

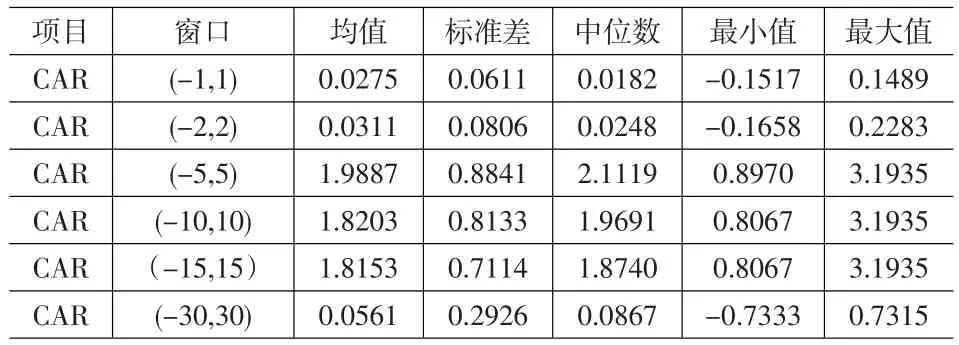

股权分置改革后限售股的到期意味着原来的非流通股的股东可以在二级市场上出售其所持有的非流通股。相对流通股股东而言,非流通股股东具有极低的取得成本,虽然在熊市环境下,但其股价仍然大大高于其取得成本,在熊市的市场环境下,解禁的限售股股东抛售手中持有的低成本股票是符合投资者预期的。因此限售股股东追加的不减持承诺对于市场而言传递了其对公司未来业绩有信心的信号。我们将不同窗口期的CAR值进行比较,发现每个窗口期的CAR均值都显著大于零(如表2所示)。因此,我们认为股东的追加减持承诺能够对股价有个提升的作用,在一定程度上稳定了股价,但是从影响的时间和股价的涨幅上来看影响的效果非常有限,不能避免股价下跌的趋势。

表1 变量定义表

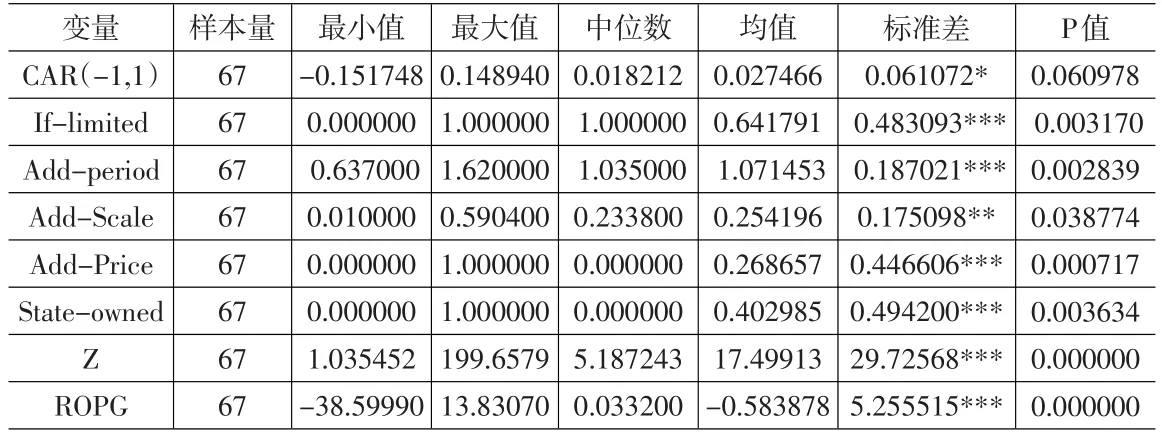

我们将全部样本的主要变量进行描述性统计分析(结果如表3所示),从该表可以看出,追加承诺公司公告日前后共3天累计超额收益率的均值为2.75%,说明市场对于追加承诺事件的反应是积极的。我国上市公司追加解禁承诺的时间大多为解禁日期前,大约有64%的上市公司限售股股东选择解禁日前追加承诺,表明限售股股东准备长期持有公司股票的决心和对公司未来业绩的信心。对所有发布追加解禁承诺公告的上市公司来说,追加解禁承诺的平均规模是公告日总股本的25%,并且有27%的公司在追加解禁承诺中附带有价格承诺。追加承诺的公司中有40%为国有控股股东,即实际控制人为国家,追加承诺公司的第一大股东和第二大股东持股之比平均为17倍,可见限售股股东追加承诺不减持股票的动因部分源于控制权。追加承诺公司的营业利润增长率平均为-58.39%,主要原因可能是金融危机导致短期业务增速下滑所致。同时我们也选取了同行业同规模的限售股股东没有追加承诺的67家上市公司作为对比样本组,发现对比样本组的财务基本面总体不如追加承诺的上市公司,由此,我们推测限售股股东追加承诺与公司的业绩相对较好也有关系。

3.2 主要变量相关性检验

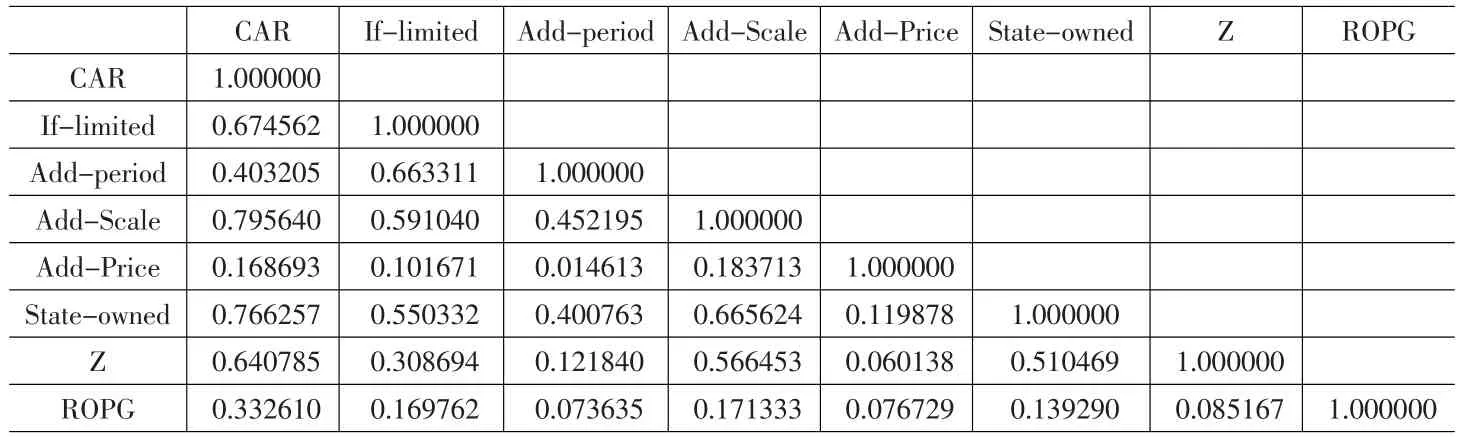

各主要变量的相关性分析系数如表4所示,上述模型中所涉及到的各自变量之间相关系数绝对值最大的是追加解禁承诺的规模和实际控制人之间的相关系数,相关系数为0.665624,其他相关系数均远小于0.7。因此,各主要自变量之间呈现一种弱相关关系。多元回归分析检验多重共线性的方差膨胀因子VIF值也远低于10,容忍度Tolerance远大于0.1(限于篇幅,没有列示各变量的VIF值和容忍度),也说明各变量之间不存在严重多重共线性问题,可以放入同一模型进行回归。各回归方程的DW值均在2附近,基本不存在自相关问题。

3.3 多元回归实证结果

首先,我们对追加承诺的方式作了总结,并对追加承诺公告中的数字进行了重新定义和计算。我们将期限承诺、规模承诺分别重新计算,并将价格承诺作为虚拟变量放进模型进行回归,发现累计超额收益率与规模承诺呈显著正相关性,与期限承诺呈负相关关系,与价格承诺相关性不显著。可能是由于在所有67个承诺公告中,只有少数公司采用的是关于价格的承诺。我们将67家发布追加不减持承诺公告的样本放进模型中进行回归,得到多元回归分析的结果如表5所示。

从表5中我们可以看出,累计超额收益率与追加承诺解禁规模、实际控制人是否为国家、股权集中度以及营业利润增长率均呈显著的正相关关系,与追加承诺解禁期限呈负相关关系,这与前文的理论分析及部分研究假设是一致的,但是追加解禁价格承诺与累计超额收益率的关系不显著。具体来说,累计超额收益率与限售股股东追加承诺解禁数量占公告日总股本的比例呈显著正相关关系,说明限售股股东追加解禁承诺能够引起明显的市场反应,并且大股东追加承诺解禁规模越大,市场反应越好;限售股股东在解禁日前发布不减持承诺公告比在解禁日后发布公告的市场反应更为积极,但是提前公告的时间太长效果并不明显,往往在解禁日前几天发布公告效果更好;同时市场并不关注发布的追加承诺内容中是否附带价格承诺,假设1中的假设1a和假设1b得到验证。由于投资者对于上市公司的业绩以及监管等方面往往存在“搭便车”的心理,限售股股东追加解禁承诺这一行为使他们认为,限售股股东对上市公司的未来业绩有信心,所以他们便不会由于恐慌而抛售股票,从而维持了股价的稳定,而且限售股股东发布追加承诺公告的时间选择对累计超额收益率有显著影响,在解禁日前发布追加承诺公告对股价的正向影响更为明显。通过对数据的进一步分析发现,那些在解禁日后发布追加解禁承诺公告的限售股股东以小股东居多,投资者认为他们发布公告的可信度较低。公告日前后的累计超额收益率对实际控制人是否是国家很显著,说明市场对于实际控制人是国家的上市公司发布的不减持承诺公告的反应是积极的。为了保持国家对上市公司的控制权,代表国家持股的各级政府国资委和中央企业所持有的大量股份的上市公司如果发布追加不减持的承诺公告,必将消除市场对于国有股减持的恐惧,国有限售股股股东追加不减持承诺,比民营上市公司限售股股东发布不减持承诺公告有更好的市场反应。同时,累计超额收益率与股权集中度(本文指第一大股东持股数量与第二大股东持股数量之比)显著正相关。说明流通股股东对限售股是国家持股以及股权集中度高的上市公司发布追加解禁承诺公告是认可的,即发布公告的可信度较高。累计超额收益率与营业利润增长率呈显著正相关关系,一方面说明发布不减持承诺公告的上市公司的盈利能力和成长性较好,另一方面说明市场对于业绩较好的上市公司限售股股东发布不减持承诺公告事件的反应是积极的。

表2 不同窗口期CAR值描述性统计结果

表3 变量描述性统计分析表

表4 主要变量Pearson相关性检验表

表5 回归结果(因变量为CAR(-1,1)值)

4 结论

通过对股权分置改革形成的限售股股东对其限售股追加新的解禁承诺这一事件的实证研究,我们发现发布追加解禁承诺公告的上市公司,其股价在公告日前一天到后一天共三天的时间里累计超额收益率为2.75%左右。此外CAR值在公告日前2个交易日就有一个明显的上升,说明了承诺信息的提前泄漏,从而导致内幕交易,引起股价提前上升。对于这种超常收益率的解释,我们主要从承诺事件的影响、公司治理结构和盈利能力及成长性等三个方面进行解释。首先,从股东追加承诺的方式,我们发现市场更关注规模承诺和期限承诺,而不关注价格承诺,并且解禁日前发布承诺公告的上市公司的股价效应更为积极。其次,对于发布承诺公告公司的自身治理结构和盈利状况的分析,我们发现,最终控制人是国家或者由国家控制的、股权集中度高和盈利能力强且成长性好的上市公司,市场对于这类上市公司限售股股东追加不减持承诺的反应更好。总之,上市公司限售股股东的追加不减持承诺对股价的确有积极的影响,虽然在熊市的大环境中不能改变股价下跌的趋势,但是股价有相对市场和行业正的超常收益,并且在我们选取的各个事件窗的时间内,股价波动都比市场小很多,表明了限售股股东追加解禁承诺事件对于稳定股价具有显著的正面作用。

本文对追加解禁承诺的股价效应及其影响因素的研究,由于这一事件比较特殊,截止到目前样本量还比较小,而且本文没有考虑股改初期即2008年以前就作出不减持承诺的公司样本,以及由于笔者水平所限,对于一些公司的承诺方式涉及到两种甚至三种的情况,在研究设计上还需要进一步改进和优化。

[1] Shleifer A.Do Demand Curves for Stocks Slope Down?[J].Journal of Finance,1986,(41).

[2] Ofek E,Richardson M.Dotcom Mania:The Rise and Fall of Internet Stock Price[J].Journal of Finance,2003,58.

[3] Brav A,Gompers P A.The Role of Lockups in Initial Public Offerings[J].Review of Financial Studies,2003,16.

[4] Field C L,Hanka G R.The Expiration of IPO Share Lockups[J].Journal of Finance,2001,56(2).

[5] Cao C,Field L C,Hanka G R.Does Insider Trading Impair Market Liquidity?Evidence from IPO Lockup Expirations[J].Journal of Financial and Quantitative Analysis,2002,(5).

[6] Ertimur Y,Sletten E,Sunder J.Voluntary Disclosure Strategy around IPO Lockup Expirations[C].Working Paper,2007.

[7] Hong H G,Scheinkman J A,Xiong W.Asset Float and Speculative Bubbles[C].Working Paper,Princeton University,2004.

[8] Chen K C W,Yuan Hongqi.Government Involvement,Market Forces,and the Pricing of Earnings:a Comparison of China’s Marketable and Non-marketable Shares[C].Working Paper,2001.

[9] 鲁桂华.限售股的减持动机和市场反应透析[J].财务与会计,2007,(7).

[10] 冯玲.限售股流通与股价效应关系的实证研究[J].技术经济2008,(9).

[11] 赵卫斌,王玉春.限售流通股上市超额收益率与影响因素的实证分析[J].河南金融管理干部学院学报,2009,(1).

[12] 黄建欢,尹筑嘉,粟瑞.中国股市限售股解禁的减持效应研究[J].管理科学,2009,(8).

[13] 张桢,王光伟.我国限售股减持对股票交易价格影响的实证分析[J].商业时代,2009,(32).