我国城镇居民的消费收入弹性研究:1980~2008

2011-07-23张邦科邓胜梁陶建平

张邦科,邓胜梁,陶建平

(1.华中农业大学经济管理学院 武汉430070;2.加拿大布鲁克大学 商学院)

0 引言

我国经济面临的一个突出问题就是内需不旺,表现为国民的储蓄倾向太高,消费倾向太低。消费收入弹性表示居民的收入变化百分之一时其消费变化的百分比,消费收入弹性的研究无疑对扩大内需政策的制定有重要的理论指导意义。1987年罗伯特·恩格尔和克利夫·格兰杰提出的协整理论和误差修正模型为消费函数理论的发展开辟了一片新的天地。如孙凤(2002)从消费总量和消费结构两方面运用协整、误差修正模型、支出系统模型和Panel Data等方法研究了中国城镇居民消费行为。曹鑫、黄晓治(2007)在1981~2004年数据的基础上对广西城乡居民的收入与消费关系进行了协整分析等。但是采用固定参数模型不能反映模型参数的时变性。Deng和Jin(2008)采用状态空间模型研究了消费对当期收入的过度敏感性,发现模型的解释力很强。鉴于此,本文采用1980~2008年的数据,综合运用固定参数模型与状态空间模型分析我国城镇居民消费收入弹性的演变路径。

1 变量选择及数据说明

改革开放以来,经济运行呈现与改革开放前不同的特点,我国城镇居民收入显著提高,消费能力得到较大提升。本文考察1980以来我国城镇居民的消费行为,采用1980~2008年的城镇居民家庭每人年均可支配收入与城镇居民家庭每人年均消费性支出两个指标。前者反映了城镇居民的收入水平,后者代表城镇居民的消费水平。本文数据来源于历年的《中国统计年鉴》。为了消除价格因素的影响,利用以1980年为基期的城镇居民消费价格指数对两个指标进行平减,得到实际的收入与消费数据,分别记为ui与ue。计量软件采用Eviews6.0。

2 固定参数模型

2.1 协整与误差修正模型

通过对样本区间城镇居民家庭每人年均可支配收入和消费性支出作散点图(见图1),发现城镇居民收入和消费之间存在明显的线性关系,由此可以凯恩斯的消费函数C=α+βY为基础,构建城镇居民收入消费模型,α为自发性消费,β为边际消费倾向,但是这样估计的模型残差存在严重的序列自相关和异方差。为了减小序列自相关和异方差,将ui、ue取自然对数,分别表示为lui、lue,这一变换并不改变变量之间的协整关系,对数转换后的模型为:luet=α+βluit+ut。值得注意的是这里系数不再表示边际消费倾向,而是消费对收入的弹性,即ui每变换1%时ue变化的百分比。

图1 ui与ue的散点图

对非平稳的时间序列模型进行回归分析有可能导致错误的结果,即时间序列的高度相关可能仅仅因为两者同时随时间有向上或向下变动的趋势,并没有真正的联系,即“伪回归”,从而导致各种统计检验无意义。这里lue与lui虽然都是非平稳序列,可是从表1可以看出lue、lui在0.01的显著水平上都为一阶单整序列,它们之间可能存在协整关系。利用最小二乘法估计得到以下结果:

表1 变量的平稳性检验(ADF)

表2 模型(1)的残差序列的平稳性检验

对模型(1)的残差序列进行ADF单位根检验表明残差序列不存在单位根,为平稳序列(见表2)。因此,lue与lui是协整的,该回归模型不是“伪回归”。

模型(1)的残差ecm=lue-0.8990lui-0.5249。估计误差修正模型得到:

至此得到了lue与lui的长期与短期关系模型。模型(1)中lue对lui的消费收入弹性是0.8990,说明城镇居民家庭平均每人全年可支配收入ui每增加1%时城镇居民家庭平均每人全年消费性支出ue增加0.8990%,反之则反是。也就是说,在长期城镇居民家庭平均每人全年可支配收入和消费性支出两个变量之间高度相关,但是消费的变化率小于收入的变化率。模型(2)中,城镇居民消费的变化不仅与同期的收入变化有关,还与上期的均衡误差修正项有较大的关系。居民可支配收入的短期变化对消费性支出的影响为正,影响系数为0.6228,可见短期中收入对消费的影响程度小于长期。均衡误差修正项的系数为-0.9585,符合反向修正原则,说明lue和lui之间长期稳定的关系制约着两者的变化,并促使它们趋于均衡。系数绝对值决定了均衡恢复的速度,在模型(2)中的系数为-0.9585,这说明长期均衡误差项对均衡偏差的调整幅度为95.85%,调整速度是比较快的。

2.2 格兰杰因果关系检验

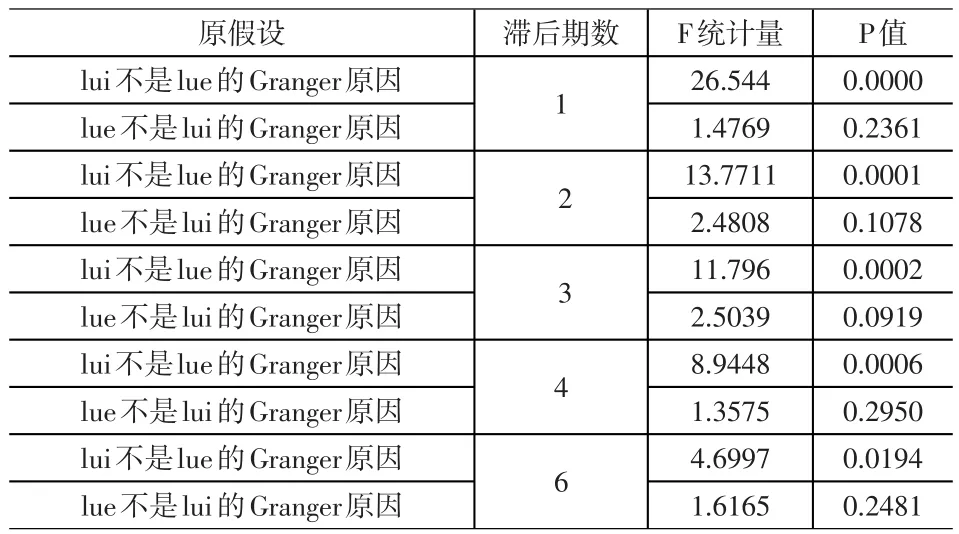

设有两个变量X与Y,如果在Y对Y的过去值(包含Y的过去信息)的回归中,添加X的过去值作为独立变量能够显著地增加回归的解释能力,那么我们可以认为X是Y的格兰杰原因,这种方法就被称为格兰杰因果关系检验(Granger Causality Test)。如表3所示,格兰杰因果关系检验表明在0.05的显著水平上lui是lue的格兰杰原因,在0.05的显著水平上lue不是lui的格兰杰原因,即lui的滞后项对lue产生影响,而lue的滞后项对lui几乎没有影响。表3还表明Granger因果检验结果对滞后期长度的敏感性很强,滞后期的增加会导致自由度减小,直接影响到被估计参数的有效性。

3 状态空间模型

3.1 模型设定

考虑到转型时期经济和政治体制改革的不断深化可能给城镇居民消费行为带来的系统性影响,消费与收入之间的关系不可能是一成不变的。图2给出了1980~2008年城镇居民人均实际收入自然对数与人均实际消费支出自然对数的变化趋势,可以看出lue与lui不总是同比例增长。固定参数模型不足以精确刻画这种关系,因此本文转而采用状态空间模型(Harvey,1989;Hamilton,1994)中的时变参数模型(TVP)。利用状态空间模型表示动态系统主要有两个优点:一是状态空间模型将不可观测的变量(状态变量)并入可观测模型,并与其一起得到估计结果;二是状态空间模型运用了强有力的迭代算法,即卡尔曼滤波(Kalman filter)。对于状态空间模型需要检验量测方程残差是否平稳。量测方程残差包括了状态方程的残差,是两种方程预测精度的综合反映,如果残差平稳,则是一个可信的估计;如果残差不平稳,则可能是“伪回归”(杭斌、申春兰,2004)。状态方程可以采用随机游走、带漂移的随机游走或AR(1)形式。本文的状态方程选取带漂移的随机游走形式,建立状态空间模型如下:

表3 lue与lui的格兰杰因果关系检验

c0和c1为常数项。luet和luit为可观测向量。bt为状态向量,是不可观测变量,是逐年变化的,有待估计。ut和vt为随机扰动项,有待估计,假定它们独立并服从正态分布:ut~N(0,σt12),vt~N(0,σt22)。

3.2 模型估计及其有效性检验

利用Eviews6.0软件,应用卡尔曼滤波算法估计状态空间模型中的时变参数(模型中的状态变量),估算的过程详见Harvey(1989)和高铁梅(2006)。估计结果见图3。量测方程(3)的残差数据及其单位根检验结果如表4所示。单位根检验结果表明不带或者带有截距项和趋势项的t检验均显著,在0.01的显著水平上拒绝残差存在单位根的零假设,可以认为状态空间模型的残差都是平稳的,即估计结果都是有效的。

表4 量测方程(3)残差序列ut的平稳性检验

3.3 估计结果分析

图2 收入与消费对数的变动趋势

图3 时变的城镇居民消费收入弹性

估计结果如图3所示,1980~2008年城镇居民的消费收入弹性波动幅度较大 。 1980~1988年的趋势是增加的,并且在1988年达到极大值,为0.9186。这期间职工的工资虽然不高,可是各种隐性福利尚好,城镇居民预期支出较低(尉高师、雷明国,2003),因此具有较高的消费收入弹性。为了抑制严重的通货膨胀,1988年国家采取了严厉的财政紧缩政策,致使国民经济连续两年萎靡不振,1989年和1990年国内生产总值的实际增长率仅为4.2%和4.1%,经济发展速度的放慢开始影响城镇居民的收入预期。同时,高等教育收费制度的改革虽然还没有正式文件的确认,但是实际上一些学校已经开始试行。因此,收入预期降低加上支出预期上升导致消费收入弹性陡降。城镇居民预期经济体制的全面改革即将启动,“山雨欲来风满楼”,接着高等教育收费制度落实,城镇居民的住房、医疗等改革也相继启动,隐性福利逐渐取消,城镇居民的预期支出上升(易行健、王俊海、易君健,2008),同时,城镇居民的收入增长速度持续低于经济增长速度(白重恩、钱震杰,2009),预期收入减少,导致消费的收入弹性持续下滑。

4 结论与政策涵义

本文采用可变参数模型分析了我国城镇居民的消费收入弹性,得出以下结论:(1)我国城镇居民的收入和消费之间存在着长期的均衡关系,1980~2008年消费收入弹性为0.8990。(2)在短期,城镇居民消费的变化不仅与同期的收入变化有关,还与上期的均衡误差修正项有较大的关系。居民可支配收入的短期变化对消费性支出的影响为正,影响系数为0.6228,可见短期中收入对消费的影响程度小于长期。均衡误差修正项的系数为-0.9585,说明我国城镇居民的收入和消费之间存在长期稳定关系制约着两者的变化,并促使它们趋于均衡。(3)格兰杰因果关系检验表明城镇居民家庭每人年均可支配收入是其消费性支出的格兰杰原因,但是后者不是前者的格兰杰原因。(4)改革以来,城镇居民消费收入弹性经历了一个动态的演变过程:1980~1988年的趋势是增加的,1988年达到极大值,而1989~2008年持续下滑。

研究表明收入因素是启动城镇居民消费的关键。政府应该竭力提高国民收入分配中的居民收入份额,增加城镇居民的可支配收入,增强其收入预期,同时,继续深化城镇的社会保障、医疗等方面的改革,改善其支出预期,从而实现城镇居民消费的持续、快速增长。

[1]白重恩,钱震杰.谁在挤占居民的收入——中国国民收入分配格局分析[J].中国社会科学,2009,(5).

[2]曹鑫,黄晓治.城乡收入-消费关系及其差异的协整分析:以广西为例[J].农业技术经济,2007,(2).

[3]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[4]杭斌,申春兰.经济转型期的中国城镇居民消费敏感度的变参数分析[J].数量经济技术经济研究,2004,(9).

[5]孙凤.消费者行为数量研究:以中国城镇居民为例[M].上海:上海人民出版社,2002.

[6]尉高师,雷明国.求解中国消费之谜——熊彼特可能是对的[J].管理世界,2003,(3).

[7]易行健,王俊海,易君健.预防性储蓄动机强度的时序变化与地区差异——基于中国农村居民的实证研究[J].经济研究,2008,(2).

[8]Deng,S,jin,X.Excess Sensitivity of Consumption:an Empirical Analysis of Urban Residents in China[J].International Journal of Emerging Markets,2008,3(4).

[9]Harvey Andrew C.Forecasting,Structural Time Series Models and the Kalman Filter[M].Cambridge:Cambridge University Press,1989.