我国银行利率与股价联动关系的实证分析

2011-07-19钟茂林

钟茂林

(无锡商业职业技术学院 经济贸易学院,江苏 无锡 214153)

一、我国银行利率与股价联动关系的理论预测

根据现值理论,股票价格主要决定于股票预期收益和银行利率两个因素,股票价格等于未来各期每股预期股息及现值之和。p为股票价格,d为第t年的股息,m为股票出售时的价值,i为贴现率、其公式可表达为下式[1]

从公式(1)可以看出,股价与银行利率存在负相关的关系。国内外学者在理论和实证上对利率和股价关系做了广泛的研究,根据这些研究成果,本文也对利率与股价之间的相互关系作出理论上的预测。

第一,银行利率与股价在长期上具有稳定性关系,即协整关系。

第二,银行利率的变动会对股价产生影响,利率与股价的联动关系更多地表现为利率对股价的影响。

二、银行利率与股价联动关系的实证分析

1.变量与样本数据选取

金融机构通常是以一年期的存款基准利率为核心,接着根据它推算出三个月的存款利率和六个月的存款利率,再确定其他各个档次的存款利率与贷款利率的。本文选择一年期的存款利率的变动幅度作为自变量。因为我国还没有完全实行利率的市场化,央行利率的调整是以月度为单位进行的,我们选取月度数据。所以,关于自变量样本区间的选择为2007年6月至2011年6月间银行一年期存款利率月度数据。在股价数据的选择上,为了兼顾上海和深圳两个证券交易所的发展情况,以上证综合指数,上证A、B股指数,深证综合指数,深证A、B股指数为考查对象,选取的是上海证券交易所和深圳证券交易所2007年6月至2011年6月间的月度数据作为应变量的样本点,即每月收盘价作为该指数在该月的样本点。为了克服时间序列异方差的问题,本文研究中所用到的存款利率和股价数据均取自然对数,以克服数量级不同的影响。实证分析中用到的各变量及其符号如表1。

表1 实证分析中用到的各变量及其符号对应关系

2.实证检验

(1)平稳性检验

在实证前将对样本资料作ADF单位根检验,并对数据进行差分处理,以确保时间序列的平稳性,以免导致虚假的结论。

通过EViews5.0软件对样本数据进行ADF单根检验后,结论如表2、表3所示。

表2 各变量原始序列ADF检验结果

表3 各变量一阶差分后ADF检验结果

表4 各变量残差的ADF检验结果

根据ADF检验原理,由表2显示的检验结果可以看出,存款利率及六种股票指数在1%、5%、10%三种置信水平下的T检验统计量的绝对值都小于相应的临界值,说明存款利率以及六种股票指数序列存在单位根,非平稳序列。

由表3显示的检验结果可以看到,通过存款利率及六种股票指数一阶差分后,在1%、5%、10%三种置信水平下的T检验统计量的绝对值都大于相应的临界值,说明存款利率以及六种股票指数一阶差分后的序列存在单位根,是平稳序列,即原始序列属于一阶单整序列I(1)序列。

(2)协整检验

为了检验存款利率与股价之间是否存在这种长期稳定关系,我们也对其进行协整检验。根据前面稳定性检验的结果,所有变量均为一阶单整序列I(1)时间序列变量,因此我们可以采用OLS方法。具体步骤如下.

第一步,由于数列均为一阶单整序列,即用OSL法对协整回归方程Yt=α+βXt+ut进行估计,得到残差序列 Et=Yt-()。

第二步,用ADF法检验Et的平稳性,通过EViews5.0软件对样本数据进行协整检验后,结论如表4。

根据ADF检验原理,由表4显示的检验结果可以看出,存款基准利率与上证综合指数、上证A、B股以及存款利率与深证综合指数、深证A、B股指数回归后得到的残差序列(E1、E2、E3、E4、E5、E6)在1%、5%、10%三种置信水平下的T检验统计量的绝对值都大于相应的临界值,从而拒绝原假设,说明 E1、E2、E3、E4、E5、E6 序列不存在单位根,是平稳序列,这说明存款利率与上证综合指数、上证A、B股以及存款利率与深证综合指数、深证A、B股指数都分别存在协整关系。

(3)Granger因果关系检验

在完成协整分析后,存款利率与上证综合指数、上证A、B股与深证综合指数、深证A、B股指数之间都存在这长期协整关系,为了进一步探究它们之间是否有因果关系,本文应用Granger因果关系检验它们之间的关系。

通过Eviews5.0软件进行因果关系检验的结果如表5—10所示。

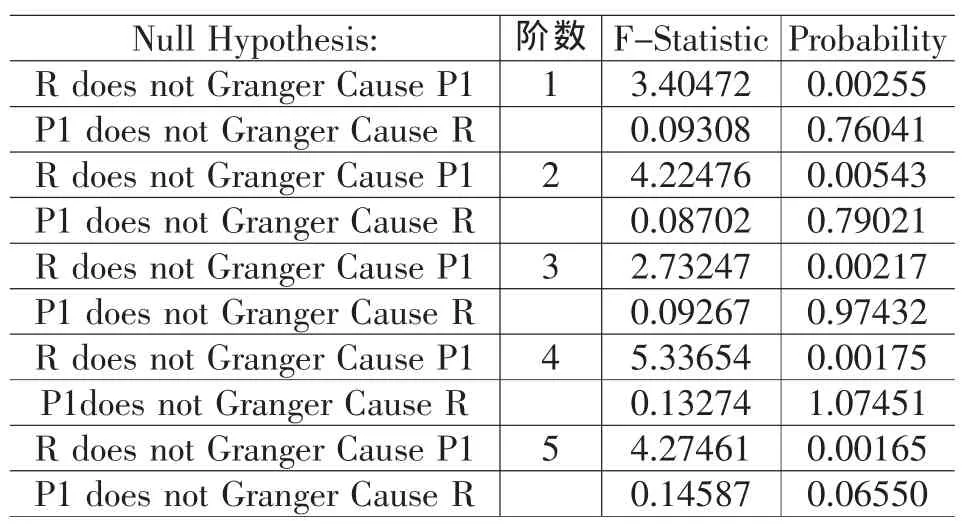

表5 存款利率与上证综合指数检验结果

表6 存款利率与上证A股指数检验结果

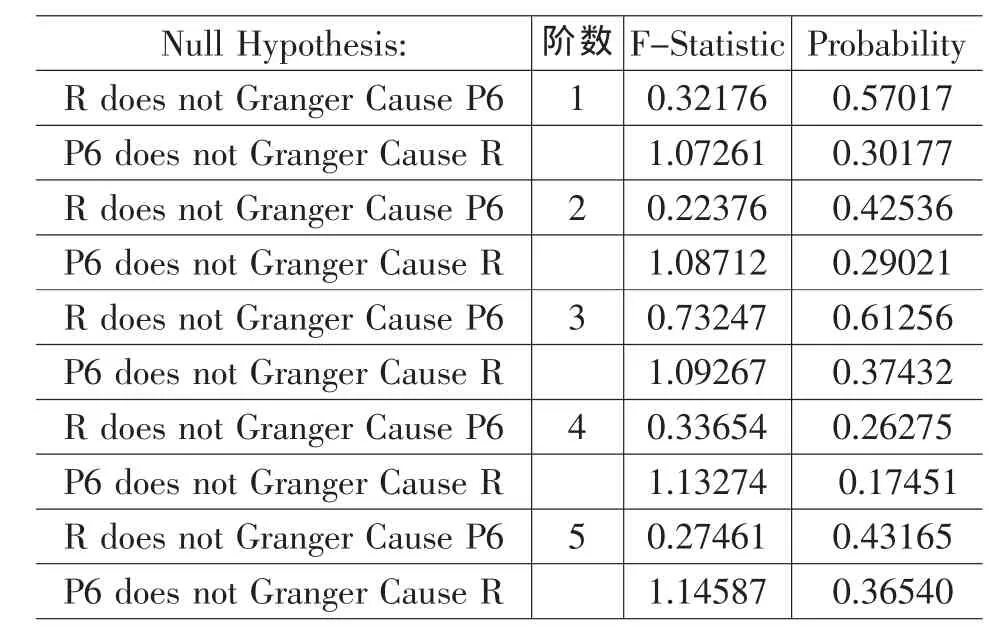

表7 存款利率与上证B股指数检验结果

表8 存款利率与深证综合指数检验结果

表9 存款利率与深证A股指数检验结果

表10 存款利率与上证B股指数检验结果

从以上检验结果可以看出存款利率与各个股票指数之间的存在两种因果关系。

1)由表 5、表 6、表 8、表 9 关于 R 与 P1、P2、P4、P5的因果关系检验结果来看,上证综合指数、上证A股指数和深证综合指数、深证A股指数,与一年期的存款利率之间具有单向的格兰杰(Granger)因果关系。即人民币存款利率的短期波动会引起上证综合指数、上证A股指数和深证综合指数、深证A股指数的变动,但上证综合指数、上证A股指数和深证综合指数、深证A股指数的变动不会引起人民币存款利率的变动。

2)由表7、表10关于R与P3、P6的因果关系检验结果可以看出,上证B股指数和深证B股指数,与一年期的存款利率指数之间不具有因果关系,而是互为独立关系。即存款利率和上证B股指数和深证B股指数的短期波动不会互相影响。利率的调整对我国B股市场并没有产生多大影响,主要是因为B股市场是由美元计价,供国外投资者投资。其股价的波动主要受国内的宏观经济走向、周边主要国家的股票市场、国内A股市场的走势等影响。

三、实证结论与分析

1.实证结论及分析

根据前面得到的实证结果,我们可以对银行利率与沪深两市股票指数之间的关系,得出以下主要结论。

(1)人民币存款利率与股票价格指数之间的短期因果关系因A、B两市而异。上证A股指数和深圳证A股指数,与存款利率指数之间具有单向的Granger因果关系。即人民币存款利率的短期波动会引起和沪深两市A股的变动,但这两个指数的变动不会引起人民币存款利率的变动;上证B股指数和深证B股指数,与人民币存款利率指数之间不具有因果关系,而是互为独立关系。即存款利率和股票指数的短期波动不会互相影响。

(2)总体来看,我国银行利率与我国主要股价指数存在显著的因果关系,存款利率是股价指数变化的格兰杰原因,同时股价指数与存款利率间存在稳定的协整关系。即存款利率都与股价指数间存在反向变化关系,即当存款利率上升时,股价指数会下降。反之,当存款利率下降时,股价指数会上升。

其原因大致有以下两个方面。

(1)利率决定未来股票的收益水平。因为存款利率反映了银行存款的收益水平,而股票股价可以一定程度上反映股票的收益水平。而这两种投资方式之间应该有相互替代的关系,银行存款利率在一定程度上会影响人们投入股票市场资金量的多少,从而最终会影响股价指数的水平。

(2)银行利率变动反映出宏观货币政策走向。中国股市有明显的“政策市”现象,即国家政策影响股指的涨跌,政策操作和影响股票指数。银行利率调整是国家货币政策的主要手段。投资者会依据利率的变动,对股市做出强烈的反映。当银行利率上升,投资者预期国家实施货币紧缩政策,经济形势不乐观,于是看空股市。反过来,银行利率下降,投资者会看多股市,资金会逐步进入股票市场。

2.政策建议

利率是作为一个重要的经济杠杆,对整个国家的经济运行起着极为重要的调节作用。利率调整对股票价格的影响力度相对较大,而且影响的方向是确定的负向影响。因此,要培育“运用货币政策工具来影响股票价格”的能力,应该将注意力集中在利率上。当前的重要工作是加快利率市场化步伐,增强股票价格对利率变化的敏感度。央行应该通过对利率水平的调节,加强两个市场之间的联系,促进市场上资金的流动并且使资金进行合理分配。

[1]易丹辉.数据分析与EViews应用[M].北京:中国统计出版社,2005:287-296.

[2]张绍斌,齐中英.中国利率水平与股价指数关系的理论分析和实证研究[J].数量经济与技术经济研究,2003(10):55.

[3]宋红凤,张 彪.我国股价指数利率间的协整关系[J].统计与决策,2005(4):57-58.

[4]段进,曾令华,朱静平.货币政策应对股票价格波动的策略研究[J].财经理论与实践,2007(3):54.

[5]吴巍,曹延飞.利率调整与股价指数变动关系的实证研究[J].生产力研究,2010(2):80.

[6]唐雯.股票场外交易市场法律制度初探[J].无锡商业职业技术学院学报,2010(1):32-33.