2010年度上海地区医疗设主流厂商售后服务满意度调查报告

2011-07-19汪黎君李斌张立方钱建国

汪黎君,李斌,张立方,钱建国

1. 上海交通大学附属第六人民医院 医学工程部,上海 200233;2.上海交通大学附属第一人民医院,上海 201620 ;3.上海复旦大学附属华山医院,上海 200040

2010年度上海地区医疗设主流厂商售后服务满意度调查报告

汪黎君1,李斌1,张立方2,钱建国3

1. 上海交通大学附属第六人民医院 医学工程部,上海 200233;2.上海交通大学附属第一人民医院,上海 201620 ;3.上海复旦大学附属华山医院,上海 200040

2010年上海市医疗设备器械管理质控中心发起了第4次医疗设备售后服务满意度调查活动。参与调查的医疗设备产品的种类扩展到了7类。本文将展示此次调查的统计分析结果,希望能够积极引导供应商共建一个和谐的售后服务市场。

医疗设备;售后服务;售后服务满意度调查

1 调查情况介绍

1.1 调查对象

上海地区二甲以上的70家医疗机构是上海地区医疗设备主要消费市场。本年度调查以该70家医院的售后服务直接管理部门作为数据的基本调查对象,还增加了一线的使用部门(超声科、放射科、血透室的医生或技术人员)参与调查评分。共计收到调查问卷 549 张。

1.2 调查范围

时间区段上主要是调查 2010 年度厂商及授权服务商的售后服务表现。本年度继续选择放射影像、超声、监护、麻醉、呼吸和内窥镜,今年还新加入了血液净化类设备,共7类医疗设备生产厂商。通过专家推荐,调整后各类参评厂家分别有:放射影像类7家;超声影像类9家;监护类7家;有创呼吸类7家;麻醉设备类7家;内窥镜类7家;血液净化类7家。同时为了体现评价的全面性,增加了对其他非主流产品的评价,故在每个种类中增加一个“其他品牌”,共计51个待评价品牌。

2 调查结果(以下公司名称均以字母代替)

2.1 放射影像类

本次放射影像类满意度调查样本共计收到涉及到 68家医院的共计 83 张调查问卷。涉及三级医院 32 家,二级医院36家。

2.1.1 满意度统计(见图1)

与 2009 年的成绩相比,2010 年放射影像类设备的各项指标的均值都有较大幅度的上升,每项上升率都在 5.5%以上。预防性维护和维修人工费两个指标更达到了 8.6%。其中,前两个维修效率的指标,G、P和S都超过了4分。

图1 2010年放射影像类设备售后服务质量调查分数统计

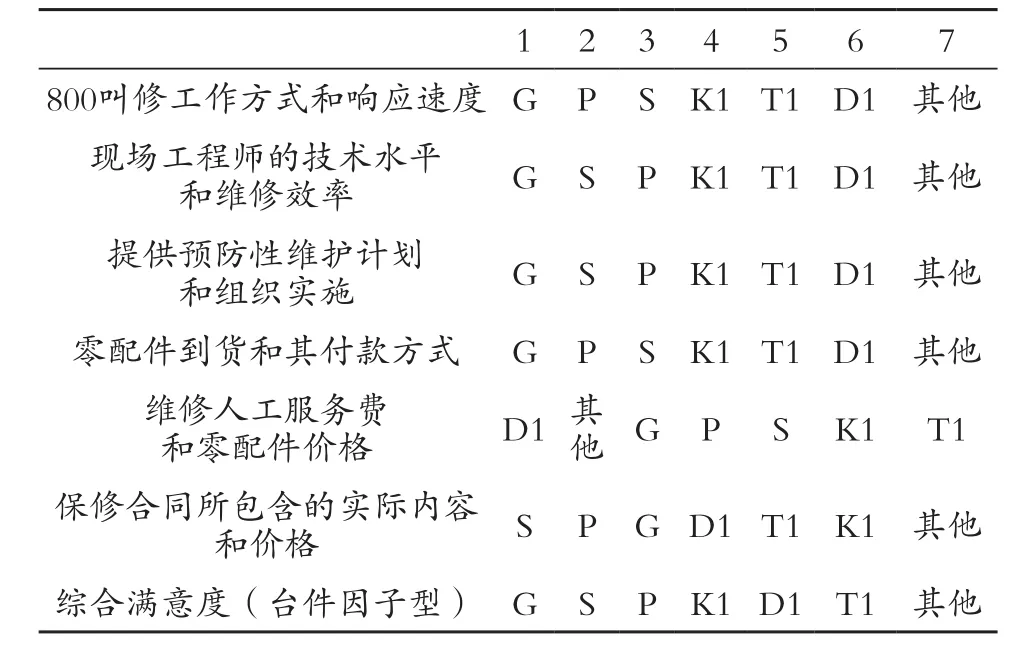

2.1.2 满意度排序(见表1)

仔细分析排行榜的前3名,除了“维修人工费和零配件价格”这个指标,其他5个指标都被市场占有率相当的三大品牌所包揽。P 有 3项挤入前2,G 也颠覆了去年 S的成绩,有4项指标领先。但在维修费用方面,D1和其他品牌却异军突起,一举占领前两位,三大品牌却不得不让步,这不由让人深思其中意味。

表1 2010年放射影像类设备售后服务满意度排序

2.2 超声影像类

本次超声影像类满意度调查样本共计收到涉及到71家医院的共计 95 张调查问卷。涉及三级医院 32 家,二级医院 39家。

2.2.1 满意度统计(见图2)

与 2009 年的结果相比,2010 年 6 个指标中,仅有“现场工程师的技术水平和维修效率”1个指标的平均分是呈上升趋势,而其他 5 个指标的均值都有 1%~5% 左右的下降。其中,“保修合同所包含内容和价格”下降最明显。但同时也要看到,P有两个分项指标超过4分。

图2 2010年超声影像类设备售后服务质量调查分数统计

2.2.2 满意度排序(见表2)

表2 2010年超声影像类设备售后服务满意度排序

P除在“维修人工费和零配件价格”外的其他指标上都处于第一,而M1公司却在这个指标上明显领先于其他品牌,足见国产品牌的确在价格上有明显优势,但在其他服务指标上还有待向国际品牌学习。另外今年G的成绩也有所上升,和E都有多个指标位于第二。同时,H公司维修工程师的水平和效率也得到大多数客户的认可,排在第二位。总体综合满意度排名上P和E分列第一和第二。

2.3 监护设备类

本次监护类满意度调查样本共计收到涉及到 68家医院的共计 68 张调查问卷。涉及三级医院 32 家,二级医院36家。

2.3.1 满意度统计(见图3)

与 2009 年相比,2010 年监护类的各个指标的成绩比较喜人,仅有一个保修合同的指标均值略有降低,其他5个指标的均值都有 1%~3% 左右的提升。其中,“维修人工服务费和零配件价格”的指标均值上升最明显,达到 3.5%。P和K2更有多个分项指标冲击4分成功,甚至最终综合满意度也是4年来首次达到了4分。

图3 2010年监护类设备售后服务质量调查分数统计

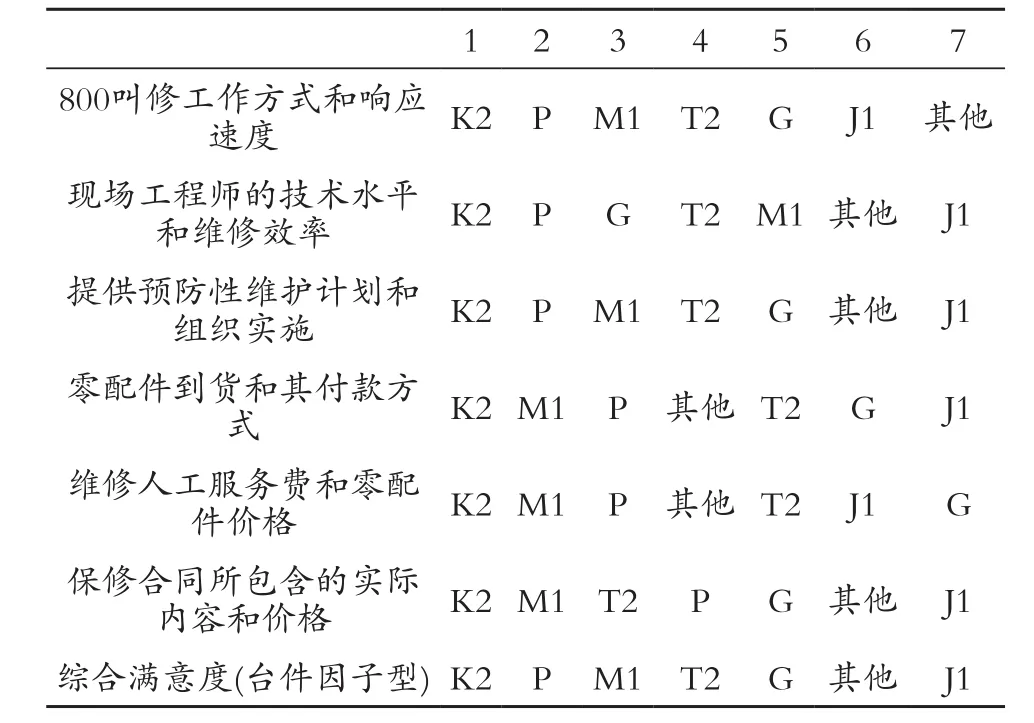

2.3.2 满意度排序(见表3)

表3 2010年监护类设备售后服务满意度排序

在 2010 年的调查中,K2 公司再次出现了高度一致的评价,在6个单项和综合满意度排名上均排名第一。尽管P公司最终的综合指标依旧居于第二,但仍有3个与价格相关的指标被M1公司赶超,可见价格因素仍是国际品牌的软肋。而M1公司在综合指标上居于第三位。

2.4 有创呼吸类

本次呼吸类满意度调查样本共计收到涉及到 68家医院的共计 68 张调查问卷。涉及三级医院 32 家,二级医院36家。

2.4.1 满意度统计(见图4)

与 2009 年相比,2010 年呼吸类的各个指标的成绩可谓喜忧参半,前3项的指标均值都有上升,尤其是“工程师的技术水平和维修效率”,提升率达 4%。而后 3 项与价格有关的指标均值却有 1.5%~2.5% 左右的下降。但前两个效率指标都有比较多的品牌超过4分。

图4 2010年有创呼吸类设备售后服务质量调查分数统计

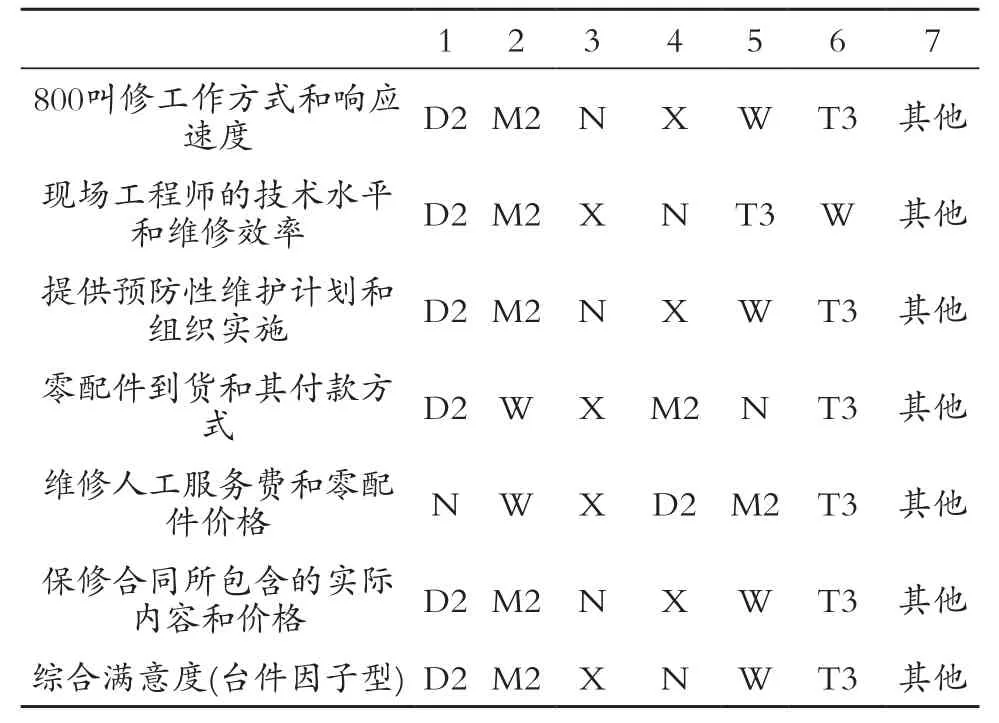

2.4.2 满意度排序(见表4)

表4 2010年有创呼吸类设备售后服务满意度排序

D2公司在5个单项指标上领先,而N在零配件价格因素上抢占第一的位置,M2在零配件到货方面成绩较去年有所下滑,W今年的排名上升势头很猛,有两项指标挤进前两名。总体综合满意度排名上D2公司处于第一,M2公司位居第二位,而且综合指标上两家分数仍是非常接近。

2.5 麻醉设备类

本次麻醉类满意度调查样本,共计收到涉及到68家医院的共计 68 张调查问卷。涉及三级医院 32 家,二级医院36家。

2.5.1 满意度统计(见图5)

在数据统计的过程中,M、力康和海尔品牌的市场占有率明显过低,根据专家组讨论决定,将不对他们进行最后的排名。与去年相比,今年麻醉类各个指标的成绩提升得也很快,其中预防性维护的上升率达到 5.7%。D2 今年也有两个效率指标超过4分。

图5 2010年麻醉类设备售后服务质量调查分数统计

2.5.2 满意度排序(见表5)

2010 年麻醉类的排名与 2009 年惊人的相似。D2 继续保持优势,再以6项全胜的成绩夺冠。同样的,G和B1分列第二、第三名。这一成绩也与他们的市场占有率成正比。另外要指出的是其它一些品牌厂家的市场占有率也有所上升,他们的产品和服务也是值得期待的新军。

表5 2010年有创呼吸类设备售后服务满意度排序

2.6 内窥镜类

本次内窥镜类满意度调查样本共计收到涉及 68家医院的共计 68 张调查问卷。涉及三级医院 32 家,二级医院36家。

2.6.1 满意度统计(见图6)

与 2009 年相比,2010 年内窥镜类的各个指标的成绩可谓全面飘红,所有 6个指标均值都有 3% 以上的上升,特别是“等级维修的内容和价格”指标的均值上升率达到9.6%,说明各家公司对此项工作投入了力量,有明显改善。

图6 2010年内窥镜类设备售后服务质量调查分数统计

2.6.2 满意度排序(见表6)

表6 2010年内窥镜类设备售后服务满意度排序

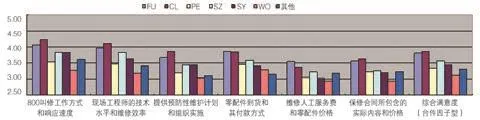

三个效率指标和维护保养检修领先的是OL公司,而FU 也有两个单项指标领先。SZ 公司则是进步神速,包揽了5个指标的第三名。总体综合满意度上OL处于第一,FU 公司和 SZ 公司则列于第二和第三位。

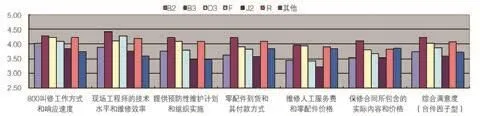

2.7 血液净化类

本次血液净化类满意度调查样本共计收到涉及到 71家医院的共计 99 张调查问卷。涉及三级医院 32 家,二级医院 39家。

2.7.1 满意度统计(见图7)

血液净化设备是 2010 年首次参加评分调查的品类,但成绩却是相当令人振奋。它是7类产品中评分最高的产品。7个入选品牌中有5个品牌或多或少都有指标冲击4分以上,最多者有5个指标都在4分以上。甚至有3个品牌的综合满意度也超过了4分。

图7 2010年血液净化类设备售后服务质量调查分数统计

2.7.2 满意度排序(见表7)

表7 2010年血液净化类设备售后服务满意度排序

B3首次参加评分调查,就得到了高度一致的评价,以6项指标全部名列第一而完胜。D3和R也各有两个指标位列第二,F则因为工程师的技术水平和效率得到了不错的分数,而其他品牌由于保修价格相对较低也在血液净化设备市场占有一席之地。B3和R的综合满意度评分分列第一和第二名。

3 2010年度满意度指数分析总结

3.1 不进则退,持续推进方可保持领先

对照往年的厂家满意度排名结果,本次调查的各厂家排名发生了一些微妙变化,这也反映了这些公司针对薄弱环节不断完善服务,取得了用户好评,在排名上也有所上升,但这种领先需要公司保持持续完善的精神,再接再厉。

3.2 各方重视,预防性维护环节满意度走出低谷

在卫生部推出“医疗器械临床安全使用规范”的要求背景下,医院正在推进开展医疗设备的预防性维护保养工作,其间得到广大供应商合作伙伴的积极配合。部分厂商在保养方面做了大量工作,反映在其满意度指标上有所提高。

3.3 聚焦国产,国产厂家服务和市场占有率明显提高

本次调查中有更多的国产产品进入评价范围,在同类产品的服务比较中,国产厂家的市场占有率提升明显。但却没有厂家进入前2名,在总体上与其他国际品牌的厂家的市场占有率和服务满意度相比还有差距,还需要加油!

3.4 维修费昂贵的情况普遍存在,是制约提高整体满意度的瓶颈

本次调查分析中特别对7种设备的6个单项指标进行平均统计,可以发现其中维修费用和保修费用项目均为满意度最低的,且绝大部分均值在 3.5 分以下,说明维修费用方面普遍没有得到用户的满意,尤其在大型设备和缺少竞争的设备维修市场上。但由于医疗器械市场的高技术性、上游集中性等特点,这是一项任重道远的任务,需要上游厂家用心努力,利用世界产业生产基地向中国转移的大好时机,适时调整生产和维修策略,顺应绿色低碳、循环经济的潮流,控制医疗诊断、治疗服务的运行成本,协助医疗服务机构用更加节省的资源和更优质的服务为民众的健康服务,为当前的医改形势做出应有的贡献。

[1] 李斌,汪黎君,何德华,等.基于区域性协作与满意度调查的售后服务管理的新方法[J].中国医疗设备,2009,(2):70-72.

[2] 汪黎君,李斌,郑蕴欣.医疗设备售后服务满意度调查方法探讨[J].中国医疗设备,2009,(2): 73-74.

[3] 谢松城.医疗设备售后服务状况的调查与分析——浙江医学工程人员问卷调查[J].医疗设备信息,2004,(6):1-3.

[4] 张红雁,李斌.医疗设备供应商评价指标集的建立[J].医疗设备信息,2006,(6):21-22.

[5] 毛畅华.顾客满意度及其测评方法述评[J].电子材料与电子技术,2007,(2): 33-37.

[6] 李斌.当前医疗设备采购的SWOT分析与战略思考[J].中国医疗器械杂志,2006,30(3):206-208.

[7] 何德华,李斌,郑蕴欣,等.大型医疗设备售后服务最优标准及量化评估方法[J].医疗设备信息,2007,(10):59-60,77.

[8] Nigel Hill, John Brierley, Rob MacDougall. How to Measure Customer Satisfaction Second Edition[M].北京:中国社会科学出版社,2007.

[9] 李斌,汪黎君,张立方,等. 2008年度上海地区医疗影像设备主流厂商售后服务满意度调查分析[J].中国医疗器械杂志,2009,(4):297-300.

[10] SB/T10409-2007,商业服务业顾客满意度测评规范[S].北京:中国标准出版社,2007.

2010 Customer Satisfaction Report of Medical Equipment After Service in Shanghai Area

WANG Li-jun1, LI Bin1, ZHANG Li-fang2, QIAN Jian-guo3

1.Medical Engineering Department, Shanghai 6thPeople's Hospital Affiliated to Shanghai Jiaotong University, Shanghai 200233, China; 2.Shanghai 1stPeople's Hospital Affiliated to Shanghai Jiaotong University, Shanghai 201620, China; 3.Shanghai Huashan Hospital Affiliated to Shanghai Fudan University, Shanghai 200040, China

Shanghai medical equipment management quality control center, the organizer, launched the fourth survey about satisfaction of medical equipment after service in 2010. The survey aimed at the after service of 7 kinds of medical equipment. The statistical analysis is showed in the paper, which will certainly channel off suppliers to set up a harmonious market together.

medical equipment; after service; satisfaction survey of after service

R197.39

E

10.3969/j.issn.1674-1633.2011.03.003

1674-1633(2011)03-0006-04

2011-03-01

作者邮箱:libincc@online.sh.cn