财务管理实务课程项目化教学设计探讨

2011-07-12张晓天

张晓天

财务管理实务课程是会计专业的核心课程,具有综合性、系统性、可操作性和学科交叉性的特点。纯粹的理论教学很容易使学生感到抽象,难以理解并产生厌烦情绪,同时也与高职院校注重能力培养的目标相背离。在创新教育的要求下,财务管理的教学重点应从传统的理论教学转向实践环节教学,课程的设计应以培养学生判断力、分析力和创新力为教学目的。经过一年半的课程改革实践,笔者对《财务管理实务》课程作了如下的项目化教学设计。

一、课程教学目的设计

《财务管理实务》课程的教学目的要体现教育教学改革的方向,引导创新,项目化、任务化并实践化教学内容,使之具有基础性、先进性和可操作性。譬如,可以邀请企业会计主管人员会同专业教师共同分析会计各岗位的工作过程、任务和职业能力,设置与该岗位工作过程相对应的教学项目,实行教学与行业结合、与企业结合、与实务结合。

《财务管理实务》课程以讲授管理企业资金运动的基本理论、基本方法和基本能力为主要内容,注重对学生岗位能力的培养和训练。通过学习该课程,学生能够掌握货币时间价值和风险报酬等基本观念,形成财务管理知识架构,并通过完成练习、讨论、案例、实验、实训和岗位实习等任务来提高分析和解决财务问题的能力,从而为其进入企业从事会计及财务管理工作奠定必备的技能基础,为各类企事业单位特别是中小企业输送适应生产经营管理第一线工作的高素质技能型专门人才,体现人才培养目标的要求。该课程不仅要激发学生的兴趣和创造思维,更要有效培养学生分析问题、解决实际问题的能力。具体地说:

1.引导和启发学生掌握基本的财务管理知识,从而满足在复杂的财务环境中从事财务管理活动应具备的专业知识要求。

2.培养和训练学生应用财务管理知识发现问题、分析问题和解决实际问题的能力,提升学生的创造力。

3.启发学生如何从满足当前企业对人才的实际需求出发,掌握会计管理岗位基本职业能力,全面提升自身职业素质,实现和企业的无缝对接,从而在职业领域能持续发展。

二、课程项目化教学内容设计

(一)教学内容设计思路

1.按企业资金运动过程设计课程体系,项目化、任务化、实践化,使教学内容更贴近实际。

2.以岗位能力培养为具体目标,以专项实验、综合实训和岗位实习为载体,构建教学实践体系,从而达到将理论和实践相结合,提升学生专业能力的目的。

3.在教学过程中,培养学生的判断力、分析力和创新力等素质能力。

(二)项目化教学内容设计

1.财务管理的基本理论:主要阐述货币时间价值和风险报酬两个基本观念,企业筹资、投资、经营和利润分配等财务活动的基本理论,以及企业预算、报表分析等活动的基本理论。

2.财务管理的基本方法:如年金计算方法、销售百分比法、每股收益分析法、信用成本分析法、最佳经济批量法、净现值分析法、债券股票收益计算方法、四能力分析法和杜邦分析法等。

3.财务管理的岗位能力:判断力、分析力和创新力等岗位素质能力,以及财务预算表的编制能力、筹资决策能力、投资决策能力、营运资金管理能力、利润管理能力、风险管理能力和报表分析能力等业务处理能力。

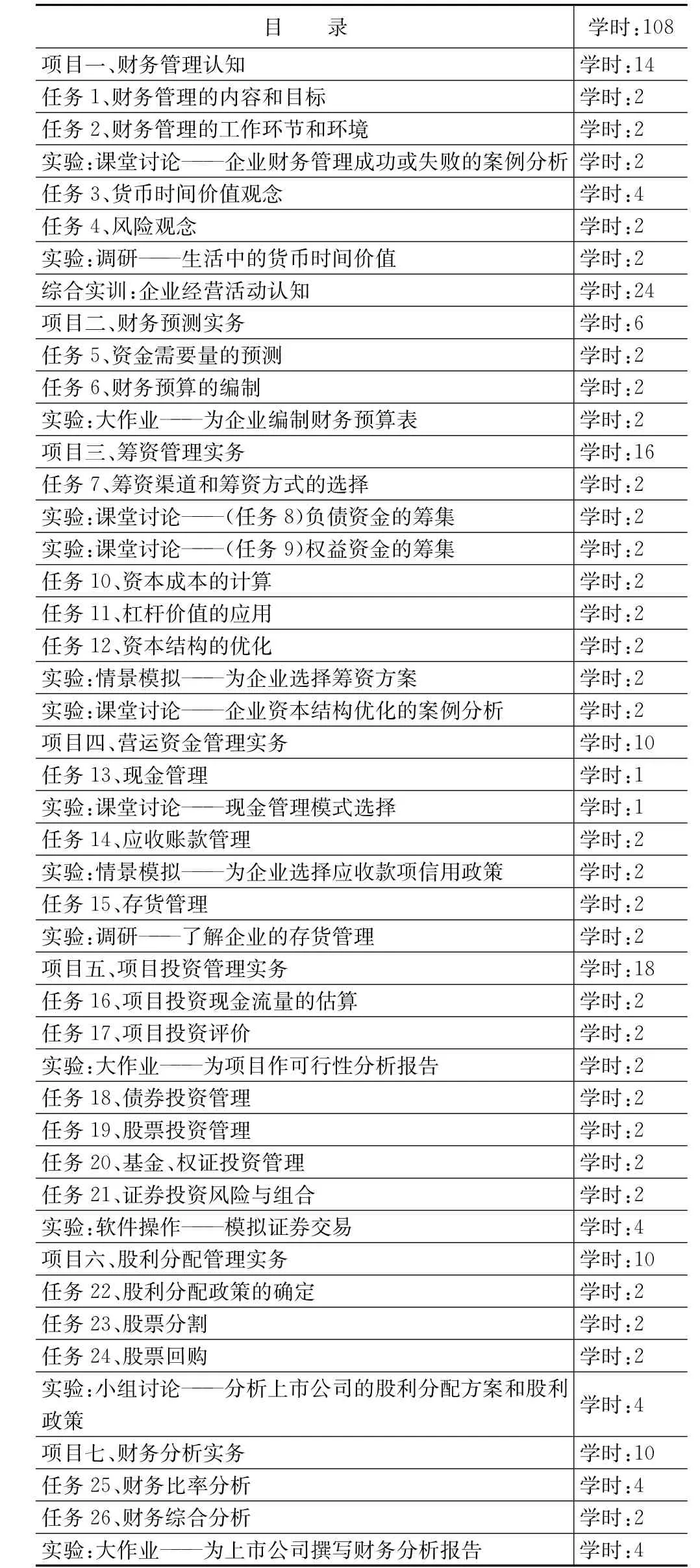

因此,在制定方案时,笔者将《财务管理实务》课程的教学内容按企业资金运动流程设计为7个项目和1项综合实训,每一个项目又拆分为若干个子任务和专项实验,每个项目均由理论教学、能力培养和实验三部分内容组成,使得学生能及时掌握和理解知识,达到提升能力的目的。以108课时,6学分为例,课程内容设计及具体时间分配如下表:

三、实践环节内容设计

《财务管理实务》课程项目化设计方案中采取的实践教学方式如下:

1.企业经营活动认知综合实训:以小组为单位,分组对抗,利用市场上主流的企业管理经营模拟软件,了解、熟悉并模拟企业经营活动。

2.课堂讨论:以小组为单位,进行案例分析、演示。

3.大作业:以小组为单位,完成项目大作业。

4.情景模拟:以小组为单位,通过合作解决问题,完成对某一系列知识点的认知和掌握。

5.调研:以小组为单位开展调研活动,完成调研报告。

6.模拟证券投资:以个人为单位,进行模拟证券投资活动。

《财务管理实务》课程设计及课时分配情况一览表

7、.岗位实习:学生实地到企事业单位或会计师事务所进行实习。

对于教学中的重点难点部分,笔者都采取了理论加实践的方式。比如:在项目一财务管理认知中,货币时间价值的理解和年金的运用是该项目的重点、难点,笔者设计为一方面通过教师讲授让学生理解基本理论;另一方面通过调研活动,让学生到生活中去找案例进行感知、理解。在存货管理的教学中,则一方面通过教师讲授方法,另一方面组织现场教学,让学生去企业现场观察实际的管理活动,并收集案例,进行比较分析。而在企业经营活动认知教学中,则完全采用实践教学,让学生通过“做”去全面感知企业的经营活动流程,让理论融入实践,并再从实践形成理论。

实践教学主要采取学生分组或独立完成项目任务的方式。通过实践环节的教学,学生用较少的时间掌握了大量的知识与信息,达到了理论与实践的有机结合。在实际教学中,上述实践教学已取得了良好的教学效果。

四、项目化教学设计实例

下面以任务14应收账款管理的教学为例,来说明具体的项目化教学设计方案。

本任务的教学重点是应收账款信用政策决策,教学流程设计为案例分析—实训教学—理论教学—情景教学—总结,共五步。具体步骤如下:

1.案例分析。导入具体企业案例,如宏达公司案例、长虹公司案例等,使学生了解应收账款管理的重要性。这一步骤可采取教师讲授,或让学生通过课程网站自学的方式进行。

2.实训教学。运用企业管理模拟经营沙盘软件进行应收账款管理的体验教学,引导学生全面了解应收账款管理的重要性及其影响因素,体会该如何进行应收账款的有效管理。因课时关系,这一环节让学生操作3到6季度经营活动即可。

3.理论教学。由教师对本任务的重点理论进行教学:应收账款的管理目标、信用标准的制定、信用期间的选择、现金折扣的成本,以及收账政策的制定。这一环节重点内容是应收账款信用政策的运行成本计算。

4.情景模拟。要求学生以小组为单位,根据给定的市场信息、企业资料、财务报表、销售数据、银行利率和折扣条件等资料进行分析,在现有市场条件下为企业选择最佳应收账款信用政策。学生们通过参与制订计划、收集信息、分析方案可行性、决策和交流评价等一系列活动,最终能够掌握简单的应收账款信用政策决策方法。

5.总结。通过上述四个环节的学习,鼓励学生对应收账款的日常管理提出自己的理解和建议。

总之,《财务管理实务》课程项目化教学设计的最终目的是紧紧围绕财务管理的需要来选择课程内容,强调过程操作和技能训练,重视能力培养,以实训为手段,以结果促实训,努力实现真正以学生为主体的新型教学模式。