基于房价收入比的辽宁省房价增长合理性研究

2011-07-07肖利芬

肖利芬,宫 健

(东北财经大学 研究生院, 辽宁 大连 116025)

一、引 言

近年来,在全国房价普遍大幅上涨的背景下,作为东北老工业基地的辽宁省,其房地产市场温和的均衡也被打破。特别是2009年的后半年至2010年第一季度,沈阳和大连等中心城市的房地产交易价格大幅攀升,2010年1—6月辽宁省商品房同比增速31.5%,商品房销售额同比增速48.7%,商品房销售价格的增速远远超过了商品房销售面积的增速。①数据来源于中国经济信息网统计数据库。

事实上,我国房价问题已不再是一个局部问题,它不仅关系到经济的健康发展,更关系到民生。2010年“两会”以来,温总理曾多次公开表示“要将房价控制在合理的水平”,一方面表明政府对调控房地产市场健康发展、挤出房地产市场泡沫的决心和信心;另一方面也将一个现实的问题摆在了学者的面前:一个国家 (或地区、或城市)房价合理水平究竟如何衡量?众所周知,房价高低只是一个相对的概念,需要用不同的指标从多角度进行全面衡量。本文立足于度量房地产市场泡沫程度,即房价合理性的指标的选取,并运用相对合理的指标对辽宁省主要城市房价及居民购房能力进行测度。

从理论上讲,房价合理性可以从租售比、开发商投资利润率和居民购房承受能力[1]三个方面进行评价。从投资的角度看,房租作为投资在房产上的资本的利息和折旧,应该与房价之间存在一定的比例关系,在我国房地产市场改革早期,就有学者指出合理的租售比是住房制度改革的关键[2];从供给的角度看,房价的合理性应该与房地产商获得利润的高低有关;从需求的角度看,房价的合理性与居民住宅的负担能力有关,若住宅对于大多数购房者而言是可承受的,则房价就是合理的[3]。但是,鉴于我国房地产市场的现实状况和我国相关指标实际统计数据,部分学者认为反映居民购房承受能力的房价收入比是度量我国住房市场是否存在泡沫、我国房价增长是否合理的指标之一,并对其进行不断的改进和完善[4]-[7]。

当然,也有学者指出房价收入比存在不能反映市场供需状况的变化、没有考虑不同收入家庭支出结构的差异等局限性[3]-[8]。为了突破通常的4—6倍作为房价收入比临界值的局限,本文首先确定了不同条件下房价收入比的合理上限。进一步,为了克服房价收入比不能反映市场供求变化的局限,本文又分别根据家庭平均住房面积 (市场存量)和新开工住房的平均面积 (新增住宅)构造了反映辽宁省主要城市居民可承受能力的房价收入比指标。同时,为了弥补房价收入比无法反映不同收入阶层承受能力的缺陷,本文还构造了辽宁省不同收入阶层的房价收入比,进而形成一个立体化的衡量体系。另外,本文还计算了辽宁省主要地区的房贷月供收入比,以对本文的结论做进一步的补充。

二、辽宁省房价收入比合理上限的确定

对世界各国房价收入比的实际调研中,主流研究方法的一个重要区别表现在对数据的中位数和平均数的取舍上。另外,在房价是使用新房房价还是综合房价、住房基准面积如何选取以及家庭收入如何确定等方面,不同的研究往往使用不同的标准。不过,综合世界各国的实证研究结果,房价收入比显示了高度离散的特征,根据相关指标可获得的情况,本文采用平均数定义房价收入比,即每套住房平均价格与家庭年平均可支配收入的比值。设1套住宅总售价为P,市场上每平米住宅平均销售价格为p,家庭平均年收入为Y,人均可支配年收入为y,户平均人口数为n,每套住宅平均面积为M,人均住宅面积为m,房价收入比为R。若将住房价格取市场上各类住宅价格 (单位:元/每平方米)的平均值,住宅大小和人均收入同样取平均水平,则本文采用的房价收入比可以用公式表示如下:

(一)房价收入比上限的确定

世界银行专家黑马 (Hamer)在20世纪90年代初进行房改研究时,曾就房价收入比的取值做过详细说明。基于世界银行选取的衡量一国住房消费水平的标准,黑马认为,中国比较理想的房价收入比应介于4—6倍之间,之后一部分学者将这个标准作为判断中国房价是否合理的标准,但也有另外一些学者对这个标准提出了质疑。本文借鉴吕江林[4]的研究,确定辽宁省房价收入比的合理上限:

设1套住宅的总售价为P,购买住房的按揭贷款首付比率为a,家庭年平均收入为Y,每月还款额占家庭收入的比率为k,①考虑我国大部分家庭采用“等额本息法”进行还款,所以假设每月还款额占家庭收入的比例为k为常数。银行住房贷款月利率为r,还款期限为n年。因为“总房价=首付款+分期付款折现值”,则:

其中,(Y/12)表示家庭每月平均收入。对式 (2)采用等比序列求和,可得:

进一步,将式 (3)中的Y移至等号左边,(1-a)移至等号右边,整理得:

式 (4)左端即为房价收入比,因此,本文实证分析所采用的房价收入比上限R*计算公式为:

(二)不同情形房价收入比上限的确定

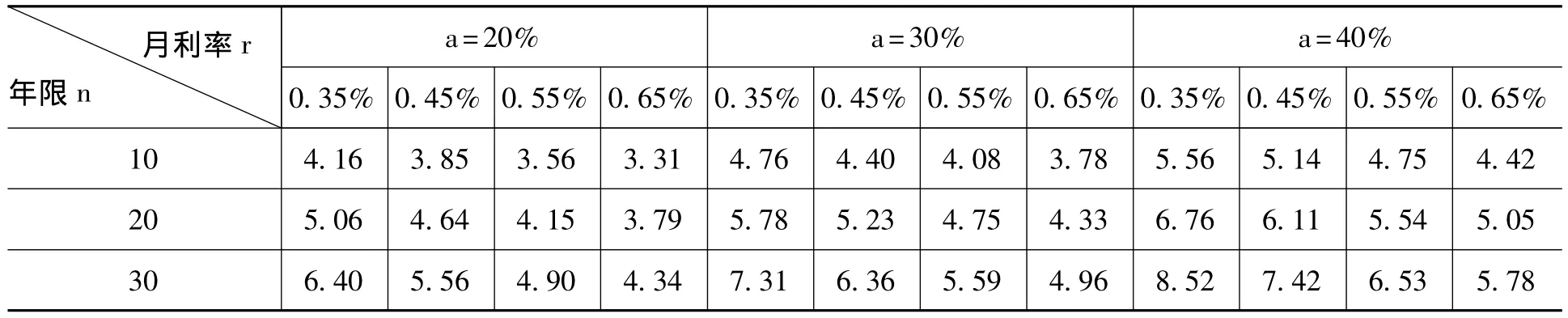

根据式 (5)可以看出,房价收入比上限R*的确定需要首先设定还款期限n、月贷款利率r、月供比率k和首付比率a。(1)考虑购房者的工作期限和银行按揭贷款年限后,本文中的贷款年限n上限为30年,即360个月。(2)综合2001年以来我国房贷利率变动的上下界,据此可得出月利率r的取值范围为0.35%—0.65%(对应的年利率为4.20%—7.80%)。(3)通过对2001—2009年《辽宁省统计年鉴》中相关数据进行整理,可以得到各年度平均消费倾向的变化情况,该指标呈逐年下降趋势,至2008年止稳定在70%左右的水平,由于消费倾向具有短期不易变动的性质,假设居民消费之外的全部收入都用来还贷,则可以初步推算出每月还款额占家庭收入的比率k的取值为30%。另外,我国相关规定明确提出,每月还贷数额不得超过月收入的50%。综上,本文将k值确定为较符合实际情况的30%。(4)首付比率a则分别取20%、30%和40%,相应的房价收入比上限R*如表1所示。

表1 首付比率a为20%、30%和40%时的房价收入比上限

由于实际中首付比率k多为30%和40%,还款年限n多为20年以上,故此可以大致认为在城镇居民收入稳步增长的情况下,居民可以承受的房价收入比正常区间在4.75—8.52,一旦该数值超过8.52,则认为房价收入比超出了居民的可承受能力,应引起相关部门的重视。

三、辽宁省主要城市房价收入比的实证分析

本文根据历年《辽宁省统计年鉴》中各城市平均房价的数据,选取辽宁省房价较高的几个城市作为主要研究对象,分别为沈阳、大连、鞍山、丹东、锦州和营口,并将其结果与辽宁省及全国的数据进行比较。①本文数据来源于历年《辽宁省统计年鉴》(2002—2010年),以及中国经济信息网统计数据库。

(一)根据家庭实际平均住房面积确定的房价收入比

为了根据式 (1)计算房价收入比,本文首先考虑住宅市场总的住房存量,得到人均住宅面积m,并进一步得到家庭平均住宅面积M=人均住宅面积m×家庭平均人口n,每套住宅的平均售价P=每平方米住宅的价格p×家庭平均住宅面积M;而家庭可支配收入Y=人均可支配收入y×家庭平均人口n。表2给出了2004—2009年全国、辽宁省全省以及沈阳、大连、鞍山、丹东、锦州和营口等主要城市的实际房价收入比。

表2 辽宁省主要城市住宅房价收入比 (存量衡量)

注:辽宁省2004—2009年城镇居民人均住宅平均面积依次为20.90、22.00、23.00、23.70、25.70和26.60平方米;全国数据来自中经网,其中2007—2009年城市人均住宅建筑面积数据缺失,2007年使用网络数据为28平方米[9],按每年增长1平方米计算,2008年和2009年分别取29平方米和30平方米。

从表2可以得出以下结论:

(1)比较表2的最后两行可以发现,辽宁省各年的房价收入比均小于全国平均水平,并且两者均处于最高临界值8.52以下,可见,以存量衡量的每套住房的平均价格仍处于居民可承受能力之内。

(2)观察表2各主要地区 (或城市)房价收入比的变化,可以发现除大连之外,大部分城市的房价收入比均比较平稳,波动不大。这表明辽宁省大部分地区房价增长与居民收入增长基本同步,两者与经济增长相协调。

(3)表2中大连市的房价收入比始终高于全省平均水平,从2007年开始已经接近房价收入比的上限8.52,而2009年的房价收入比为8.64,突破了警戒值8.52。主要有两个原因:一是外来购房者炒高房价;二是大连市的土地资源较为紧张,住宅建设用地的供给难以适应迅速增长的购房需求。2010年第三季度大连城市人均年可支配年收入为21 136.18元,平均房价为10 606.31元/平方米①大连市城市居民人均可支配收入由大连统计信息网前三季度推算得出,平均房价来自搜房网前九个月房价的算术平均。,人均住房面积采用2009年的26.60平方米,计算得出房价收入比高达13.35,这进一步表明大连房地产市场存在一定的泡沫。

综上所述,辽宁省大部分地区房价增长仍处在比较合理的水平,只是在局部地区存在泡沫,需要地方政府加以调控。事实上,这一现象已经引起相关部门的注意,为了抑制大连市房价进一步的爆发性增长,大连市政府于2010年10月颁布了“限购令”,对房地产市场进行调控。

(二)根据新增住房平均面积确定的房价收入比

鉴于我国房地产市场存在特殊的房子—— “房改房”,使得基于房地产市场存量衡量的房价收入比存在一定的偏颇,更无法反映当前新房市场中居民购买一套住房的负担。因此,本文结合实际的住宅户型变化,以100平米作为标准住宅面积 (即每套住宅面积M),立足于刻画近期新增住宅房价收入比的变化,其结果如表3所示。

表3 辽宁省主要城市住宅房价收入比

从表3可以得出以下结论:

(1)从全国平均新增水平来看,房价收入比均在8.52以上 (2008年除外),可见,将每套出售住宅假设为100平方米时,房价的增长已远远超出居民的可承受能力,显示房价增长过快。当然,本文结论仅根据平均水平计算,并不全面。事实上,我国政府部门以及部分学者已经开始提倡多建中小户型住宅 (或公寓),这不仅符合我国人多地少的国情,更能增加市场中房屋套数的供应量,进而影响房价,实现调控房价的真正目的。

(2)表3中将住宅面积设置为100平方米,则辽宁省的房价收入比高于全国的平均水平,这不同于表2的结论,主要因为在表2中辽宁省每套住宅面积小于全国的住宅面积。所以,如果购买相同面积的住房,辽宁省居民的负担要高于全国的平均水平。

(3)因地理区位和地方经济而导致的房价差异进一步分化。中心城市和经济发达城市的房价收入比明显更高,在表3中,沈阳、大连和丹东房价收入比或者超过警戒线,或者在较高水平上波动,都说明了当地房价过高的事实,应当引起相关决策者的重视。

与表2结论相结合可以发现,辽宁省部分城市房价增长确实超过了居民的平均可承受能力,地方政府需要从调控房地产市场、增加居民收入两方面着手,将房价控制在居民可承受的合理范围内。另外,相对于全国而言,辽宁省居民的购房负担处于全国平均水平之上。

(三)不同收入阶层的房价收入比

上述两部分均考虑的是居民平均收入水平,无法反映近年来居民贫富差距不断拉大引起的不同收入阶层对房价承受能力的变化。鉴于此,本文将研究辽宁省2004—2009年不同收入阶层的房价收入比 (如表4所示)。本文收入阶层的七个分类基于2010年辽宁省统计年鉴的划分标准,收入从低到高的占比依次为10%、10%、20%、20%、20%、10%和10%。其中,最低和最高收入中又分别分出5%的更低和更高收入层。

表4 2004—2009年辽宁省不同收入阶层的房价收入比

从表4可以得出以下结论:

(1)收入位于中间20%的居民的房价收入比在2009年已接近临界值,主要是因为在全球金融风暴之后,大量闲散资金涌入房地产市场,使得2009年房价陡然上升,超出了中等收入家庭的可承受能力。

(2)不同的收入阶层之间的房价收入比有很大的差异。以2009年为例,最高收入者的房价收入比只有1.97,而最低收入者的房价收入比却高达29.67,基本上不具备购买住房的能力,两者相差近15倍。当然,针对低收入阶层,政府也采取了相关的政策,提供了廉租房、保障房、经济适用房和限价房等,以实现“居者有其屋”。

另外,从以2009年经济适用房计算的各收入阶层的房价收入比可以发现,低收入阶层的房价收入比为7.87,小于临界值8.52。可见,经济适用房比较适合中低收入阶层,符合保障性住房的性质,所以,建造经济适用房等保障性住房是解决城市中低收入阶层住房问题的行之有效的措施之一。

(四)月供收入比 (MIR)[10]

为了进一步验证前文采用房价收入比数据得出的结论,本文又选取了月供收入比 (Monthly Mortgage Payment to Income Ratio,MIR)来补充衡量房价增长的合理性。月供收入比是银行在做按揭贷款审查时常用的评价指标之一,如果该值小于0.5,说明贷款者有足够的支付能力。

其中,P仍表示每套住房的售价,Y为家庭年均可支配收入,Y/12表示家庭月均可支配收入,a为首付比率,n为按揭贷款年限,r为中长期贷款月利率。本文取每套住房的面积为60平方米,得到2009年辽宁省的月供收入比,按揭贷款年限n分别取10年、20年和30年,结果如表5所示。

从表5可以看到,除营口和盘锦30年按揭贷款的月供收入比低于0.5以外,其余各城市以及全省平均的月供收入比均大于0.5,并且各种情形中,仍以大连为最大。表5中仅仅将套均面积设为60平方米,月供收入比已然超出了居民的可承受能力。事实上,市场中新房的平均套房面积要更大。因此,采用月供收入比进一步验证了辽宁省部分中心城市和经济发达城市的房价偏高,已超出了居民可承受能力的现实。

表5 2009年辽宁省主要城市月供收入比

四、结论和政策建议

本文从多角度对辽宁省房价增长的合理性进行验证,为了保证结论的可靠性,本文选择了辽宁省房价较高的6个城市2004—2009年的样本数据进行研究,分别计算了基于存量房市场、新增住房市场和不同收入阶层的房价收入比,结论表明,辽宁省总体上房价增长稳定,与居民收入增长水平基本保持相同的步伐,使得房价收入比在这6年里比较稳定,但部分城市房价偏高,尤其是大连等经济较发达城市,已超出了居民的可承受能力,房地产市场存在一定泡沫,需要引起相关地方政府的重视。

第一,加大保障性住房的建设,提升房产相关信息的透明度。本文的结论表明保障性住房是改善中低收入阶层住房状况的有效措施之一,因此,各级政府应加大保障性住房的建设,实行利率优惠以降低居民购房门槛,严厉打击房地产商投机开发等行为。另外,相关政府部门也应当妥善地收集、处理和公布我国房地产业运行有关的数据和资料,这不仅有助于提高其自身的公信力,还有利于产业预警系统的建立。

第二,地方政府应加大对房地产市场的调控,规范房地产市场秩序。近年来房地产市场的不规范行为屡见不鲜,消除这些违规违法行为、扭转房地产市场不规范的现状,应当从法制建设上入手,完善相关的法律法规,对房地产交易、开发、建设、销售和广告的各个环节制定必须遵守的程序规章,同时还应充分发挥网络媒体和公民舆论的作用,加大社会监督力度,对于某些房地产商不负责任鼓吹“政策无用论”的行为也要建立行之有效的违章违规处理制度。

第三,加大金融监管力度,避免房价过度增长对金融机构造成危害。鉴于金融机构与房地产业的密不可分性,建立一套完善的金融监管制度和独立高效的金融监管体系,以应对房地产业发展过程中的自然衰退与风险。金融机构在发放房地产商的贷款和住房按揭贷款时,理应保守谨慎地评估抵押物的价值并对个人经济状况与信用记录严格审查。

[1]虞晓芬.房价合理性评价[J].城市开发,2005,(5):14-15.

[2]汪祥春.合理的租价比例是住房制度改革的关键[J].经济研究,1990,(5):71-75.

[3]彭向峰,李智,颜涛.基于公平角度的房价合理性研究——以江苏某市为例[J].技术经济与管理研究,2010,(2):122-125.

[4]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010,(6):28-41.

[5]夏刚.房价收入比用途、来源及局限性[J].经济研究导刊,2009,(27):135-137.

[6]苏多永,张祖国.房价收入比研究的发展改进[J].中国房地产,2009,(4):14-16.

[7]周毕文,韩苏.房价收入比的应用研究[J].价格理论与实践,2008,(10):48-49.

[8]虞晓芬.基于居民住宅负担能力的房价合理性评价研究[J].价格理论与实践,2004,(11):34-35.

[9]齐骥.中国城镇人均住宅建筑面积达28平方米[DB/OL].http://news.xinhuanet.com/misc/2008-03/17 content_7805358.htm.

[10]吴刚.城市居民住房支付能力研究[J].城市发展研究,2009,(9):20-25.