我国旅游资源整合影响因素的理论分析

2011-07-06王明成

王明成

(南京大学经济学院,江苏南京210093)

1 引言

2009年《The Travel& Tourism Competitiveness Report》①研究报告显示,在其研究的133个国家中,我国文化资源竞争力位列第7位,自然资源竞争力位于第15位,而旅游业国际竞争力仅位列第47位。为什么我国旅游业的竞争力与旅游资源的竞争力不相称?从以下文献的论述中,我们可以得到一些启示。Barney(1991)指出,有价值、不完全复制、稀缺和不可替代的资源是竞争优势的来源。然而,旅游资源优势并不等同于旅游业的竞争优势,只有具备高效的旅游资源运用机制才能将资源优势转化为竞争优势。Crouch和Ritchie(1994)指出,除核心资源和支持性要素之外,旅游目的地管理、政策、规划、微观环境、宏观环境等都影响旅游目的地竞争力。Coulter(2002)指出,旅游目的地的绩效取决于其创造价值的能力。国内现有相关文献主要集中在对我国现行的旅游资源管理体制的弊端及解决方法的研究。钟勉(2002)认为,应在有效保护和合理利用有机结合的原则下,按照各类景区的性质,区别不同情况确定不同的开发经营模式。杨晓霞(2004)提出了所有权和管理权分离、管理权和经营权分离的主张。刘旺和张文忠(2002)提出,应确立旅游资源所有权市场交易制度、明晰产权关系、健全旅游资源管理机构,理顺旅游资源管理体制以及健全法律保障体系。王兴斌(2002)指出,中国自然文化遗产可以通过所有权、管理权、经营权、监督保护权“四权”相互分离,实现明晰职责、权利和义务。吴三忙和李树民(2006)从节约交易成本和选择合约的视角出发,指出当前我国一般旅游景区的最佳治理模式是由某一社会资本所有者对旅游景区进行长期垄断经营。上述文献从旅游资源的产权界定、两权分离以及治理结构等角度分析了优化我国旅游资源利用效率的途径,然而从旅游资源整合的角度探讨提高旅游资源使用效率的文献不多。旅游企业有两个层面的决策:一是在资源种类既定的条件下,企业依据要素价格和技术水平来确定最优的要素投入组合;二是在资源种类可变的条件下,企业通过权衡整合旅游资源的边际成本和边际收益确定最优的旅游资源种类。因此,旅游资源的优化利用既包括通过机制设计来提高一种资源的使用效率,同时也包括创造条件引导、促进旅游资源的整合,缩小现实利用效率和潜在利用效率之间的差异。笔者认为在旅游资源总量和质量既定的条件下,我国现行的旅游资源管理、运行机制限制了旅游资源效能的发挥,导致旅游业现实的竞争力与潜在竞争力之间存在着差距。

本文将交易成本和生产外部性引入旅游企业对旅游资源的开发决策,首先分析合作对旅游企业利润的影响,然后分析旅游资源最优多样化水平和旅游资源整合的影响因素,最后对我国旅游资源整合的路径提出一些建议。

2 假设

2.1 关于旅游产品生产技术的假设

旅游产品生产具有正外部性。所谓外部性是指,一个经济机构对他人福利施加的一种未在市场交易中反映出来的影响(萨缪尔森,诺德豪斯,1999)。当然这种外部性有正外部性和负外部性,本文考查的是旅游资源生产过程中的正外部性,即:由于旅游资源之间具有互补性并且旅游产品以吸引游客为目的,因此旅游资源种类的增加,将拓展旅游产品创新的空间,提高原有旅游资源的使用效率。旅游资源多样化程度越高,旅游质量也就越高,故旅游产品质量是旅游资源多样化程度的增函数。我们假设旅游产品质量的生产函数为:

其中,0<α<1,A表示旅游产品生产的整体技术水平,Li表示劳动力的投入数量,Ri表示第i种旅游资源开发的程度。为了简化分析,假设所有旅游资源的开发程度相同,Ri=Rj=R(i≠j),此时生产函数为:

这种生产技术意味着:第一、不同旅游资源对旅游产品质量的边际贡献是相互独立的,两种旅游资源之间不相互替代。第二、旅游资源种类对旅游产品质量的边际贡献为,这意味着增加旅游资源的种类可以阻止旅游资源开发对旅游产品质量的边际贡献递减。

2.2 关于旅游资源多样化实现的假设

本文假设旅游资源的多样化主要通过旅游企业间的交易来实现,并且存在交易成本。科斯(Coase,1937)认为交易成本是使用价格机制的成本。威廉姆森(2002)指出,交易成本包括合同签订之前的交易成本和签订合同之后的交易成本,其中:前者是指草拟合同、就合同内容进行谈判以及确保合同得以履行所付出的成本;签订合同后的事后成本包括不适应成本、讨价还价成本、建立及运转成本以及保证成本。本文中交易成本指旅游资源交易过程中所发生的成本,包括交易前的搜索成本、交易中的谈判成本以及交易后旅游资源的管理和运行成本。假设旅游资源的交易成本函数为:

其中,θ表示旅游资源的复杂程度,N表示旅游资源的种类数。在旅游资源交易过程中,交易成本受参与交易的旅游资源的数量和旅游资源的性质影响。参与交易的旅游资源数量越多,参与的主体越多,不论是谈判成本还是事后的协调成本越高。同样,旅游资源属性越复杂,整合后收益的不确定性越强,双方谈判的成本以及交易完成后的管理和运行成本越高。

2.3 关于旅游企业利润函数的假设

假设旅游产品的单位价格为常数P,游客的数量与旅游产品的质量呈线性关系:

此时旅游企业i的利润函数为:

其中:w为工资,ri为旅游资源i的租金。

3 模型:关于旅游资源整合影响因素的分析

本部分首先分析旅游企业间合作的前提条件,然后引入交易成本和利润分成,分析企业关于最优旅游资源多样化决策。

3.1 分割与合作时旅游企业收益的比较分析

假设两种互补的旅游资源A、B分别为两个企业所有。企业有合作、不合作两种策略。当有一家企业选择不合作时,每家企业各自独立开发旅游产品获取相应的收益;当两家企业选择合作时,企业共同开发产品,分享收益。

由(4)可知,当企业A、B独立开发产品,其利润分别为:

如果企业选择合作,在交易成本不存在的条件下,整合的总收益为:

假设企业之间整合不具有成本节约效应,即:rA+B=rA+rB,LA+B=LA+LB,并且RA=RB=RA+B=R,则:

πA+B>πA+πB成立的技术原因是旅游产品生产中的正外部性,新增的旅游资源A(或者B)提高了原有旅游资源B(或A)的效率。这表明从整体上说,合作能创造更多的利润。利润的数量取决于旅游资源的产出弹性,旅游资源的产出弹性越高,表明旅游资源的正外部性愈强,合作的收益越大。从总产出上来看合作对于A、B是帕累托改进,那么合作对于个体企业的利润而言是否仍然是帕累托改进呢?下面,我们来分析在合作条件下企业的利润变化情况。

假设A、B用利润分成制来共享合作收益,其中A取得净利润的比例为γ,B取得净利润的比例为1-γ;则合作情况时 A的收入为 γπA+B,B的收入为(1-γ)πA+B。

A、B选择合作的必要条件是,合作后分得的利润至少不小于不合作的利润,≥π ≥π即:γπA+BA和(1-γ)πA+BB,解之可得 这表明符合集体理性的行为并不一定符合个体理性,A和B并不是在任何条件下都愿意合作。只有γ位于A合作前利润占合作后利润的比率与B合作利润增量占合作利润的比率之间,A和B才有合作的激励。当然,γ的最终确定还取决于企业的议价能力,议价能力越强其获得的份额越高,反之越低。

对上述分析进行归纳,我们可以得到命题1:

命题1 旅游产品生产中的正外部性既是合作创造增量利润的技术前提,同时也决定了合作对于整体是帕累托改进;合理的利润分成比例保证个体有合作的激励,将帕累托整体改进转化为帕累托个体改进。

命题1的现实意义有:第一、并不是所有的旅游资源都能通过整合来提高旅游资源的利用效率,整合适用于在生产中呈现正外部性的旅游资源。第二、技术上可行的整合并不一定都会转化为现实,只有通过谈判确定合理的利润分成比例,个体才会有合作的激励,进而实现旅游资源整合。

3.2 旅游企业旅游资源合作程度的决策分析

3.2.1 交易成本与旅游资源合作意向

当交易成本存在时,A、B合作的收益为:

通过比较γ′与γ我们可以得到命题2:

命题2 交易成本导致了合作收益耗散,降低了合作的可能性集合。企业整合旅游资源时需要权衡整合的成本与收益。其中,整合的收益是指合作后企业所享受到的收益,整合的成本指由于合作所额外产生的交易成本。如果整合收益大于成本,企业会增加旅游资源的多样化程度,反之降低旅游资源的多样化程度,直至整合的边际成本等于边际收益。因此,旅游资源能否实现整合以及整合的程度决定于交易成本和旅游资源合作后所产生的增值程度。交易成本越低,旅游资源合作后所产生的增值程度越高,旅游资源整合的可能性就越大。

3.2.2 交易成本与旅游资源合作程度

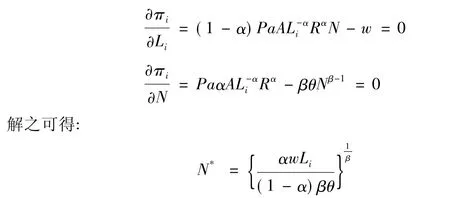

代表性旅游企业i的利润函数为:

追求利润最大化的企业的FOC条件为:

通过对旅游企业i最优选择的分析我们可以得到命题3:

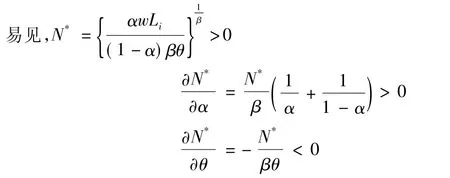

命题3 在劳动投入不变的条件下,旅游资源最优多样化程度与旅游资源的产出弹性α正相关,与旅游资源复杂程度θ负相关。α越大,旅游资源整合所带来的收益越大,θ越大,旅游资源整合的交易成本越大。证明:

如前所述,企业在旅游资源整合过程中需要权衡整合的边际成本和边际收益,以实现整合净收益最大。命题3的政策含义是:旅游资源整合没有统一的模式,在实务中需要根据旅游产品的特点、旅游资源的特性来设计旅游资源整合的程度及方式。

综合命题1、命题2和命题3可以发现:第一、旅游产品所具有的生产正外部性决定了旅游资源整合的潜在收益。潜在收益是整合旅游资源获得的最大收益,它由旅游资源间的互补性和旅游资源的产出弹性所决定。旅游资源之间的互补性越强,旅游资源的产出弹性越高,旅游资源整合的潜在收益也就越大。第二、交易成本决定了旅游资源整合成本。旅游资源整合的交易成本包括整合对象的搜索成本、交易过程中的谈判成本以及交易之后的监督、运行成本。交易成本决定旅游资源整合的现实收益:交易成本越高,旅游资源整合的现实收益越低;如果交易成本过高,会阻止旅游资源整合的实现。第三、合作双方议价能力决定了利润分成比例,进而决定了旅游企业所获得的整合收益。每个企业所获的收益直接决定了其参与旅游资源整合的积极性,当然其获得的收益规模是由前述两方面所决定。

4 关于旅游资源整合的进一步讨论

通过上述分析我们发现交易成本是影响旅游资源整合的核心变量之一,如何降低交易成本是旅游资源整合机制设计需要解决的核心问题。

旅游资源整合主要是在“看不见的手”的引导下通过市场交易实现的。Demsetz(1967)指出,“当一种交易在市场中议定时,就发生了两束权利的交换。权利束常常附着在一种有形的物品或服务上。”这表明旅游资源整合的实质是通过旅游资源所包含的产权的交易和流通来实现旅游资源的充分利用,因此明晰的产权是旅游资源整合的前提条件。

科斯定理指出,在交易成本为零的条件下,产权的初始配置不影响资源的利用效率。但是如果交易成本大于零,产权的初始配置会影响资源的利用效率。旅游资源整合过程中的交易成本包括初始交易成本和整合过程中的交易成本。其中,初始交易成本是由我国旅游资源的管理体制所造成。目前,我国的旅游资源归国家所有,不同的单位接受国家的委托行使旅游资源的经营权。风景名胜区、地质公园、森林公园、自然保护区、江河湖泊、文物、寺庙等旅游资源分别隶属于建设、国土、林业、环保、水利、交通、文化和宗教部门管理。目前的管理模式导致旅游资源的各种产权关系缺乏明确的界定,资源产权虚置或弱化。同时我国现行的政府管理体制和法律的不完善以及部门利益的差异,导致我国旅游资源整合缺乏完善的谈判机制。产权的不明晰导致我国旅游资源整合的交易成本过高,降低了旅游资源整合的可能性空间,使我国旅游资源一直处于“分割使用”的状态。

综上所述,“产权明晰、交易成本低、资源流动充分”是高效旅游资源整合机制的重要特征。在这三个特征中,产权明晰是交易成本低的前提,而交易成本低是资源流动充分的前提,这意味着产权明晰是高效旅游资源整合机制的基础。我国旅游资源整合应该以“降低交易成本、构建交易平台、增加整合收益”为目标,可以从以下方面进行:

第一、建立超部门的协调机构。以旅游资源为导向建立跨部门、跨地区的超部门协调机构,不同旅游资源的相关管理部门将相关资源的部分产权让渡给该机构,把分散于不同主体的和资源相关的决策权集中于一个主体。该部门作为旅游资源的唯一管理主体与旅游企业进行市场交易,实现旅游资源跨部门整合。同时要合理确定各部门在超部门协调机构中的决策份额和利益分配原则。

第二、构建旅游资源产权交易市场。旅游资源产权交易市场的主要功能是为旅游资源发现潜在买者、确定价格以及完成交易。旅游资源产权市场分为一级市场和二级市场。一级市场的作用是旅游资源的所有者和买者之间完成旅游资源的产权交易;二级市场的作用是旅游资源再次流转,通过充分的买方竞争实现旅游资源的保值、增值,通过完善的市场体系实现旅游资源的优化配置。

第三、创新旅游资源整合形式,选择最优的治理结构。弗鲁博顿和芮内特(2006)指出,依据罗马法,产权的内容主要包括实际中使用物品的权利、获取收入的权利和包括转让在内的管理权利。这首先表明所有权、使用权、收益权以及管理权都可以通过市场交易实现重新配置,其次表明旅游资源整合既可以是所有产权的交易也可以是部分产权的交易,可以依据不同的条件实现旅游资源不同程度的整合。治理结构具有激励各方完成资源整合、防范各方的机会主义行为进而保证旅游资源整合的作用。威廉姆森(2002)认为,最优的交易治理结构受资产专用性、交易频率和不确定性三个因素影响。在实务中,应根据据旅游资源的资产专用性程度、资源交易的频率和不确定性程度,从市场、企业以及授权、许可证、联盟以及长期契约等中间契约形式中选择合适的治理结构,以保证旅游资源整合的实现。

5 结论

本文通过构建旅游企业对旅游资源的开发决策模型分析旅游资源整合的微观机制,然后从降低交易成本,增加旅游资源整合收益的角度对我国旅游资源整合机制的创新路径进行思考。研究发现:

第一、合作对于旅游企业是整体帕累托改进。旅游资源最优多样化程度随着旅游资源的产出弹性α的增加而增加,随着旅游资源复杂程度θ的增加而降低。

第二、交易是旅游资源得以高效利用的重要手段,旅游资源交易的本质是旅游资源所包含的产权的交易。交易成本是交易能否发生、发生到何种程度的重要决定因素。从产生的环节看我国旅游资源的交易成本产生于管理和运用两个环节,现行的管理体制导致旅游资源在管理环节产生了高昂的“初始”交易成本,同时有限理性、机会主义和资产专用性的存在使得在运用环节也会产生交易成本。我国旅游资源分割的实质是旅游资源所包含的产权的分割,同时由于缺乏谈判及整合机制导致我国旅游资源一直处于“分割使用”的状态,这极大地制约了旅游资源潜力的开发。

第三、旅游资源整合应通过建立超部门的协调机构,明晰旅游资源产权,降低旅游资源初始环节的交易成本;应通过建立旅游资源产权交易市场,选择最优的治理结构,协调旅游资源各所有者的利益,降低交易环节及生产环节的交易费用,以实现旅游资源的有效利用。

[1] Barney J B.Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991,17(1):99-120.

[2] Coase R H.The Nature of the Firm[J].Economica,1937,4(16):386-405.

[3] Coulter M.Strategic Management in Action[M].Prentice Hall,Harlow,2002.

[4] Crouch G,Ritchie J B R.Destination Competitiveness:Exploring Foundations for a Long-Term Research Program[C].Proceedings of the Administrative Sciences Association of Canada Annual Conference,June 25-28,Halifax,Nova Scotia,79-88,1994.

[5] Demsetz H.Toward a Theory of Property Rights[J].American Economic Review,1967,2(57):347-359.

[6] 弗鲁博顿,芮内特.新制度经济学:一个交易费用分析范式[M].姜建强,罗长远,译.上海:上海人民出版社,2006.

[7] 刘旺,张文忠.对构建旅游资源产权制度的探讨[J].旅游学刊,2002(4):27-29.

[8] 萨缪尔森,诺德豪斯.经济学[M].16版.萧琛,译.北京:华夏出版社,1999.

[9] 王兴斌.中国自然文化遗产管理模式的改革[J].旅游学刊,2002(5):15-21.

[10] 威廉姆森.资本主义经济制度——论企业签约与市场签约[M].段毅才,王伟,译.北京:商务印书馆,2002:165-203.

[11] 吴三忙,李树民.基于交易成本节约视角的旅游景区治理模式选择研究[J].旅游科学,2006(4):24-28,32.

[12] 杨晓霞.我国旅游资源产权问题探析[J].经济地理,2004(3):419-422

[13] 钟勉.试论旅游资源所有权与经营权相分离[J].旅游学刊,2002(4):23-26.