浅析平衡计分卡在家具行业中的应用及启示

2011-07-04杜莉

杜 莉

(苏州大学,江苏 苏州 215104)

一、引言

20世纪90年代初,哈佛商学院教授柯普兰及诺顿研发的平衡计分卡是最具影响力的企业绩效管理方法之一,全球前1000家大企业中超过一半已经实行该方法,是沟通组织目标、整合绩效衡量及监控整体策略的工具。而在占企业比重超过90%的中小企业中实行得却很少。面对经济全球化的冲击及信息技术飞速发展,中小企业导入BSC来衡量企业绩效及监控策略目标,将有利于提升竞争力。

二、案例分析

1.背景介绍

台湾“一加一”家具企业是一家中型企业,年销售额达4亿新台币左右,但由于管理不善,不能及时获知市场信息,服务质量差,产品老旧,缺乏成本控制,入不敷出,员工奖金较低,人才流失严重。为了扭转困境,该企业决定实施平衡计分卡,建立战略性绩效管理系统,以实现战略性转型与变革。

2.导入BSC的目的

(1)策略聚焦及策略沟通。在企业转型成长之际,需达成的目标越来越多,借策略地图达成聚焦及沟通的功能,使员工能协力完成企业愿景。

(2)作为未来发展的蓝图。透过策略沟通,将经营者的策略落实于全公司;员工清楚其在策略中的角色,使其工作不再只是例行性工作,并可借此提升成就感,间接提高工作积极性。

(3)依据策略主轴强化人员培训。配合策略的需求来培训人员,满足达成策略所需的技能。

(4)服务流程与制度重新检讨。依策略方向调整目前制度和再造服务流程,以改善目前流程不顺畅问题,降低客户抱怨。

(5)建设企业文化。培养员工有团队意识、共同建设企业文化。

3.导入BSC的步骤

平衡计分卡的导入步骤如图1所示

图1 导入BSC的步骤

(1)产业环境分析。依大环境变化(政治、经济等),结合波特的五力模型(现有竞争者、顾客议价能力、供应商议价能力、潜在竞争者及替代品),针对产业外部机会、威胁及内部优势、劣势作SWOT分析,明确企业所处位置和竞争力状况,为策略制定提供可靠依据。

(2)策略地图的形成。首先由顾问对总经理进行策略访谈并提出最初版本,然后由总经理及策略团队提出看法并反复讨论及理清目标意义,同时修改目标及内容描述并确定策略目标。例如,在制定“满意贴心的销售服务”过程中,顾问通过对总经理的策略访谈,提出以“满意的售后服务”为初级方案并在访谈过程中发现“送货流程”是整个服务流程中最容易出现抱怨的接触点,因此,针对货运流程进行改善并提出包括“体贴入微的售后服务”和“满意销售服务”等各种建议。总经理等通过反复讨论认为除了让顾客满意,更要让客户感到贴心,提出服务流程不应局限在售后流程,应从客户踏进门市就能得到完善一致的服务,故确定目标为“满意贴心的销售服务”。

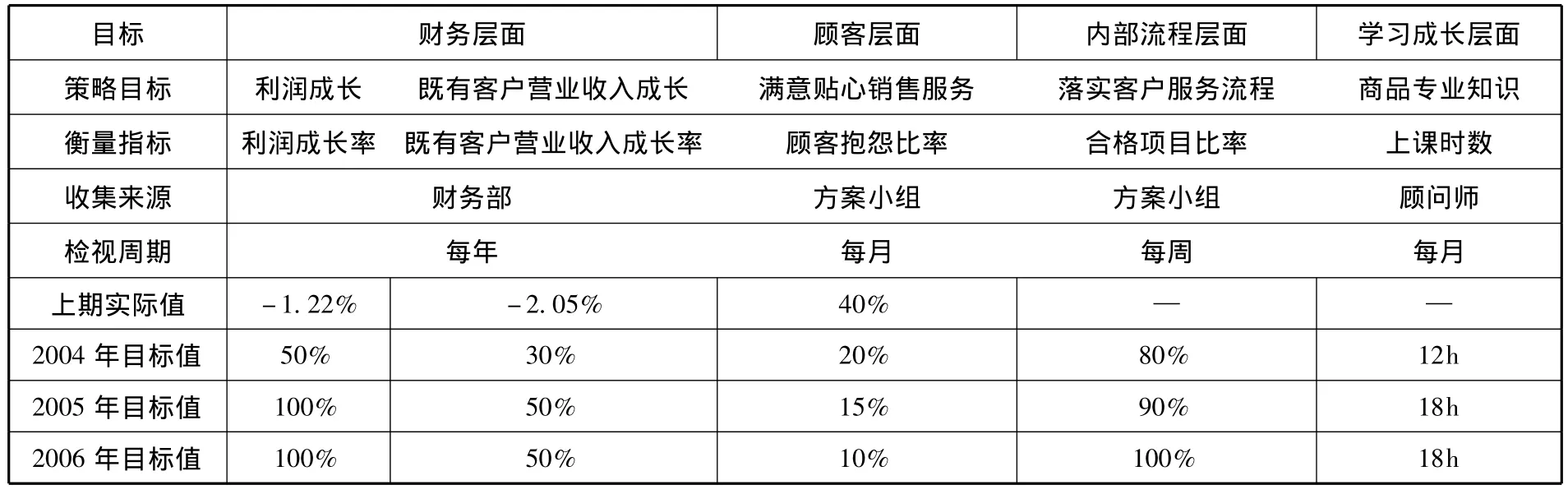

(3)衡量指标的设计(见表1)。

(4)指标目标值的建立。通过对“一加一”家具公司数据收集,得出相关指标目标值(见表1)。

(5)行动方案的规划与执行。针对与客户接触的各流程程序,设定标准化服务流程程序,并规划完善配达系统,再配合售后关怀制度,确保服务的每一个环节皆无疏漏,使顾客满意度与再购率提升。

三、启示

基于以上对BSC在家具行业的应用的分析,笔者认为有两点值得借鉴:

表1 平衡计分卡衡量指标设计

表2 客户服务流程改造(含售后关怀)行动方案的指标目标值

1.BSC推行进程的阶梯化

BSC的推行进程阶梯化,指的是在推行BSC的过程中并不是急于为了追求整个系统的平衡而一次性全部摊开来对组织进行全方位的改革,而是将整个推行过程分为三个部分:第一层,员工成长部分;第二层,内部流程部分和客户部分;第三层,财务部分。其中,员工的学习与成长过程是最基础的,其次,再推行内部流程和客户部分的改革,最终从财务部分入手,达到整个BSC的平衡统一。这样的梯形推进有其明显的优点。如果一开始就让员工在全新的系统下、全新的评价指标下进行工作,必定会产生茫然和动荡的感觉,一旦在整个改革过程中出现一些问题,员工就容易将其归结于是平衡计分卡的缺陷,而并不会耐心地了解平衡计分卡的内涵和真正作用。所以,一定要让员工先与平衡计分卡打好“感情基础”。员工的学习与发展层面既是员工职业生涯规划中重要的部分,也是平衡计分卡中最容易为员工接受变化的一部分。因为这一部分不会直接涉及员工的利益。一旦员工将自身的学习与成长内化为企业文化的一部分,并不自觉地使其影响着自身的工作时,组织就可以在已经建立起来的第一部分的基础上进行第二部分工作,那就是内部流程部分和客户部分。虽然这两个部分处于同一个推行阶段,但是它们又处于前后相叠的两个小阶段。之所以将这两个部分放在同一阶段,是因为内部流程的推行过程好坏直接反应在客户部分。这个阶段的改革仍然不适宜直接涉及员工的利益,但是又要让员工感觉和适应不断进行变化,这就只能通过客户部分的结果来显示员工是否适应。正是由于内部流程部分与客户部分两者构成驱动与被驱动的关系,因此要先为客户部分铺好路,先建设好内部流程,然后才能将客户部分和内部流程两个部分相辅相成地进行改革。随着前面阶段的不断成熟和完善,财务部分的改革贯穿其中,从而适应不断发生变化的组织各个方面的要求,最终与其他三个部分组成一个完整的平衡计分卡。

2.BSC的指标难度设定弹性化

BSC的指标难度弹性化指的是在整个改革过程中,指标值的设定应该具有最低门槛和最高“门楣”的设置,指标值的设定变化也应该随着改革过程的不断推进而不断发生变化。在最初员工接触BSC的阶段,各种BSC的指标值应该以“不打击员工积极性”为最高准则,按照正态分布的规律设置满足这个要求的指标的最低和最高限制,对高于最高指标值的员工给予一定鼓励,但是并不对低于最低值的员工进行惩罚,只是设定一个最低值做为员工心中的警戒线。随着各个阶段的不断推进,指标的设定值底线也开始提高。即最低门槛开始提高,并且不断靠近结果报告中指标设定值。当然,不同的情况指标值的设定是不一样的,但是整体应该都满足这样的要求,指标设定不仅与当时员工吸收和理解BSC的状态有关,也要与根据高层管理者的结果报告中某个战略阶段应该达到的指标结果一致。

BSC是协助企业理清愿景、落实策略的管理工具。导入之初,企业一定要重视策略规划与管理制度的建立,而后再藉信息技术辅助,更有效地落实策略的执行、管理及追踪。企业内部经营常有许多问题相互影响,经由BSC导入以理清问题关键所在,找出众多问题之间的连结关系,进而拟定有效的行动方案,从而使企业得以更好地发展。

[1]毕意文,孙永玲.平衡计分卡中国战略实践[M].机械工业出版社,2003.

[2]Kaplan.Nordon.平衡计分卡战略实践[M].中国人民大学出版社.2008.

[3]肖挺.中小企业实施平衡计分卡的若干问题[J].上海企业,2007.