反倾销是否成为替代关税的贸易政策——基于印度反倾销的证据

2011-06-07杨仕辉谢雨池邓莹莹

杨仕辉,谢雨池,邓莹莹

(暨南大学 经济学院,广东 广州 510632)

一、引言

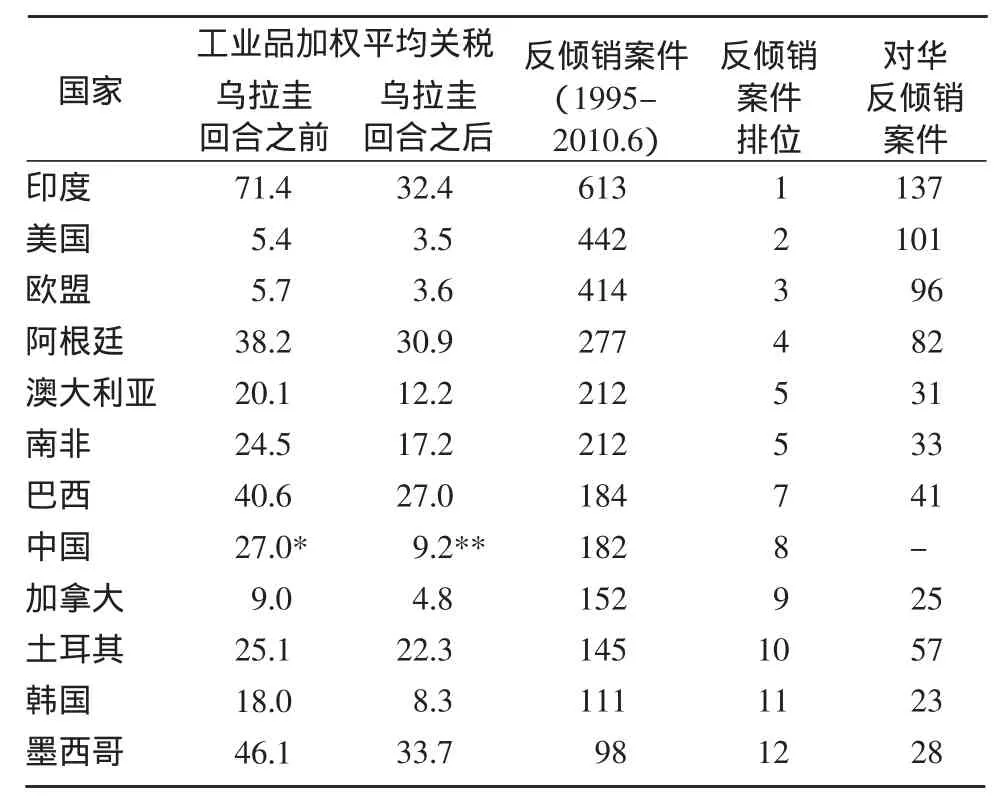

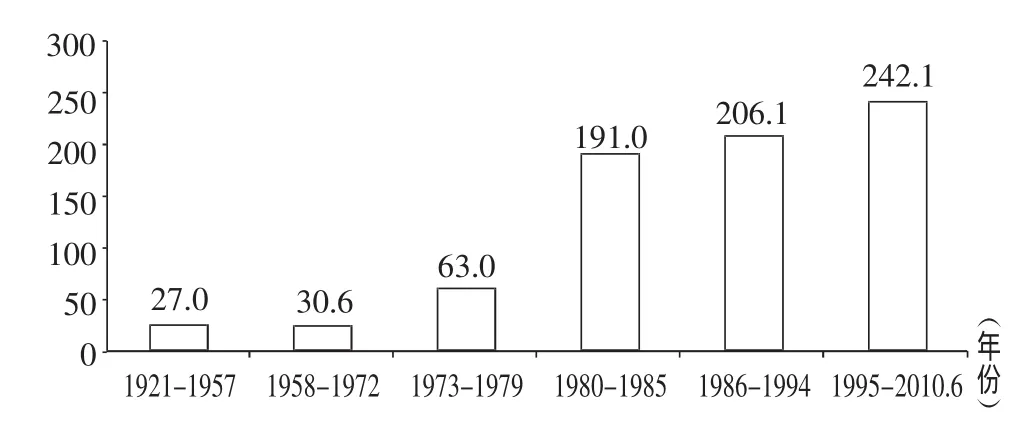

自GATT成立以来,关税一直是GATT前六个回合谈判的主要议题,并取得了实质性进展,发达国家关税已大大下降。从肯尼迪回合开始反倾销成为谈判的重点,东京回合除了关税依然是主要谈判议题并取得成果外(9个发达国家工业制成品加权平均关税降到6%),非关税壁垒成为主要议题;乌拉圭回合关税减让谈判取得进展的同时(工业制成品发达国家减让关税40%,发展中国家和经济转型国家为30%,反倾销申诉主要国家的关税减让参见表1),非关税壁垒更成为各成员方争议较大的议题,不过还是达成了多项非关税壁垒协议和守则。与此同时,东京回合开始,全球反倾销年均申诉案件也开始迅速增多,1921—1972年国际反倾销年均案件一直徘徊在30件左右,东京回合期间迅速上升到年均63件,1980—1985年,继续大幅上升到年均191件,乌拉圭回合(这里为表述方便将1994年案件计入)年均达到206.1件,WTO成立到2010年6月则增加到年均242.1件(详见图1)。参见表1,可以发现,印度是乌拉圭回合关税减让最多的国家,与此巧合的是乌拉圭回合后到2010年6月,印度成为国际反倾销申诉案件最多的国家。关税的降低和反倾销案件的急剧增多之间是否存在必然的联系?反倾销政策究竟对进口贸易有什么影响?国际上有学者注意到这一点,Staiger and Wolak(1994)分析了反倾销调查对进出口贸易的影响,认为无论是否实施反倾销措施都能对被诉国起到“贸易破坏效应(trade destructing effect)①,申诉也会导致被诉国贸易的减少(反倾销调查效应)。Prusa(1999)发现通过实证分析计算征收反倾销税会使得被诉国出口额下降30%~50%,Niels and Kate(2006)认为反倾销是贸易自由化的结果,提出了3类“安全阀”的概念,即政治支持安全阀(political-support safety valve)、不公平贸易安全阀(unfair-practices safety valve)和临时性调整安全阀(temporary adjustment safety valve),并对墨西哥反倾销政策是否成为“安全阀”进行了实证分析,结果表明反倾销虽具有贸易破坏效应,但难以断言在墨西哥样本中存在“安全阀”作用,并认为重要的是要加强对发展中国家的研究。对于反倾销是否成为替代传统关税的贸易政策工具,由于没有引入关税变量,Niels and Kate(2006)未能解决该问题。国内学者也多是从贸易破坏效应角度研究反倾销政策,刘重力、邵敏(2009)分析了印度对华反倾销的贸易转移效应,冯宗宪、向洪金(2010)利用2002—2007年欧美国家对华纺织品反倾销涉案产品的月度数据,考察了欧盟和美国对华反倾销不同阶段的贸易破坏、转向和偏转效应。结果表明,对华反倾销措施不仅导致了申诉国从被诉方的进口减少,从非被诉方进口增加,而且促使中国涉案产品向第三方市场的出口量增加。但还没有发现就反倾销政策和关税措施的贸易效应进行比较的研究成果。

表1 乌拉圭回合前后加权平均关税与反倾销申诉案件对比

图1 东京回合和乌拉圭回合前后全球反倾销年均案件

本文选择世界上反倾销申诉案最多(也是对华反倾销案最多)、乌拉圭回合后关税减让最大的印度作为实证分析的研究对象,基于如下几点:一是反倾销样本最多,能最大程度满足实证分析的需要;二是其关税减让最大,不仅能较好衡量反倾销政策的贸易破坏效应,重要的是通过比较得出反倾销政策的替代效应,使实证结果更具有稳健性;三是印度目前关税仍很高,如果其反倾销具有替代关税的作用,对于关税较低的国家反倾销政策的替代作用就会更强。因为被反倾销的产品实际上是受关税和反倾销税的双重制约,如果关税相对较低,则主要受制于反倾销税的影响,反倾销政策替代关税减让的作用就凸显出来;如果关税较高,则反倾销税的影响就相对要低,也就是说反倾销政策替代关税减让的作用就大大下降了。因此,选择印度反倾销政策是否具有替代关税的研究则具有一般的意义。

二、印度反倾销申诉涉案产品金额的描述性分析

(一)样本及数据来源

按照WTO反倾销法规定和各国反倾销实践、反倾销申诉程序和立案要求,反倾销申诉时须有证据表明被诉方出口存在倾销且对申诉方产业造成实质性损害(威胁),且二者间具有因果关系方可立案,如果存在倾销,申诉方可采取反倾销措施。由于统计数据的时滞,申诉方在申诉时所使用的材料一般是申诉立案时年的前1~2年的数据。在立案审查规定和实践中,很重要的一个评判标准就是被诉方出口是否存在大量增长。采取反倾销申诉和措施等行为的目的就是为了限制被诉方出口的大量增长,以保护本国产业利益。按WTO反倾销法规定,从申诉到终裁最长时限为360天,特殊情况下可延长到540天。从各国反倾销实践来看,这一时限都有逐渐缩短的趋势,目的也是为了尽快保护本国产业利益,限制被诉方的出口。因此,统计反倾销申诉后1~2年可以观察到反倾销调查后的贸易效应。

从理论上讲,反倾销贸易效应表现为贸易破坏效应、贸易调查效应、贸易转移效应、贸易转向效应、价格效应等。本文重点分析贸易破坏效应。为了衡量关税对贸易的破坏效应,引用从价税作为解释变量。根据不同国家税收待遇的不同,从价税分为普通关税、最惠国关税、特惠制关税。关税数据来源于WTO关税数据库,为更好地比较反倾销结案方式的差别,本文还将样本分为两类:征税案和否定案。所有反倾销案样本均来源于Bown整理的全球反倾销数据库,②涉案产品进口贸易数据(6位HS海关编码)来源于联合国贸易数据库(UNCOMTRADE)。由于关税数据只有1996年以来的,因此,实际采用申案年为1998—2007的案件作为样本,经整理并剔除数据缺失的案件,所得案件450个,包括中国(89个)、欧盟(38个)、韩国(38个)、中国台湾(34个)和美国(26个)等主要被诉方。

(二)印度反倾销申诉涉案金额的统计分析

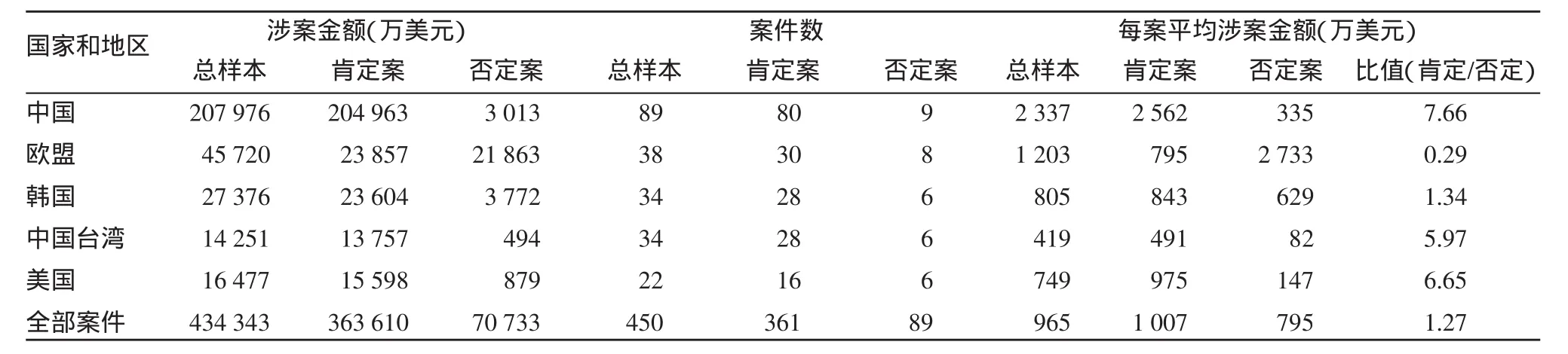

为了更好地认识印度对外反倾销的影响,本文统计了被诉方方案产品出口的贸易额,案件数、单案平均涉案金额,因为申诉方申诉时使用的数据是前一年的数据③,因此统计采用T-1年的贸易数据。结果如表2所示。从中可以看出,1998—2007年印度反倾销申诉总样本中涉案金额达43.43亿美元,而且绝大部分案件被征反倾销税,征税(肯定)案涉案金额合计为36.36亿美元(占83.71%);从案件总数来看,全部样本450个反倾销案件中,361件被征反倾销税(占80.22%),否定案并不多;按单案计算平均涉案金额,全部样本每案涉案金额平均为965万美元,其中被征反倾销税的案件每案平均涉案金额达1 007万美元,是否定案的大约1.27倍。从国别(地区)来看,1998—2007年印度反倾销申诉涉案金额中,中国超过20亿美元,是印度对外反倾销的主要国家,涉案总金额占比高达47.88%(案件数占比19.78%),其次是欧盟和韩国,分别占比10.53%和6.3%。从每案平均涉案金额来看,中国同样居于首位,达2 337万美元,其次是欧盟和韩国,分别为1 203万美元和805万美元,可见印度对中国的反倾销不仅案件多,每案涉案金额也很大。从结案来看,中国被诉肯定结案的涉案金额平均高达2 562万美元,是否定结案平均涉案金额的7.66倍;其次是美国和中国台湾,分别是6.65倍和5.97倍,说明印度对中国、美国和中国台湾的惩罚力度较大。

表2 印度反倾销申诉涉案金额、案件统计(1998-2007)

三、印度反倾销政策替代效应的实证分析

(一)模型设计与变量设置

关于反倾销政策的贸易效应实证模型,国内外都选择如下模型:

其中,YN,t为t年申诉国从被诉方进口的贸易额(importN,t,贸易破坏效应)或贸易份额(shareN,t,贸易转移效应),ININ,t为反倾销申诉变量,DUMN,t为反倾销立案后两年内对被诉方是否征收临时税或反倾销税。ζI度量的是各截面单元的个体差异,uN,t为随机扰动项。这里根据本文研究的目的,为了衡量反倾销政策和关税措施的贸易效应,设计如下动态面板数据模型:

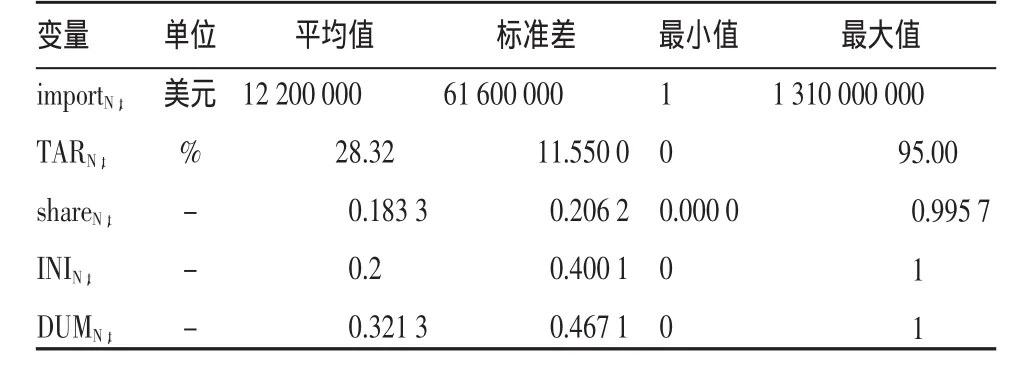

其中,TARN,t为t年申诉国对被诉方涉案产品征收的从价关税率(%),征收关税会导致贸易额减少,因此预期 TARN,t系数为负;ININ,t为反倾销申诉变量,衡量反倾销调查效应,反倾销申诉当年取值为1,否则为0。如果回归系数为负,表明反倾销申诉对进口贸易有限制作用即存在贸易调查效应;如果系数为正,则表明不存在贸易调查效应;DUMN,t为反倾销立案后两年内对被诉方征收临时税或征税结案时取值为1,否则为0,用于衡量反倾销措施对进口的限制作用。如果系数为负,说明存在贸易破坏效应,反之则相反。理论分析认为,征收反倾销税会使被诉方出口贸易额减少,如存在贸易破坏效应,DUMN,t的符号应为负,当然也可能不受影响。因此,DUMN,t的预期符号可正可负。表3显示了回归变量的统计结果。

表3 主要回归变量的统计结果

如果解释变量在时间上存在路径依赖,则省略滞后变量会导致遗漏变量误差,估计为有偏和不一致的。在上述面板模型中,被解释变量的滞后项是解释变量之一,模型估计会产生内生性问题,OLS是不一致的,因此采用广义矩阵法(GMM)。根据Arellano and Bond(1991),GMM 估计的基本思路:先对即期方程与滞后一期方程进行差分,消除个体固定效应的影响,再选用工具变量解决内生性问题,由此得到的估计量为一阶差分广义矩估计量(DIFGMM)。不过,DIF-GMM估计较易受弱工具变量和小样本偏误的影响,Arellano and Bover(1995)和Blundell and Bond(1998)在此基础上进一步提出了系统广义矩估计量(SYS-GMM)。SYS-GMM估计量在DIF-GMM估计量的基础上进一步使用了水平方程的矩条件,将滞后变量的一阶差分作为水平方程中相应的水平变量的工具。为节省篇幅,本文没有列出OLS估计参数而只列出SYS-GMM方法估计的稳健性结果。对动态面板GMM估计结果的检验标准主要是关于残差项是否存在二阶自相关和工具变量是否有效,相应的统计量为过度识别检验和AR(2)检验。Hansen检验是针对GMM中工具变量的有效性过度识别检验,其原假设都是这些工具变量是有效的。AR(2)为二阶序列相关检验,其原假设是不存在序列相关性。如果Hansen和AR(2)的检验P值均大于0.05,则工具变量是有效的,不存在二阶自相关。

(二)印度反倾销政策替代效应的实证结果

表4为SYS-GMM方法估计的印度反倾销政策替代效应的稳健性结果。

表4 印度反倾销申诉贸易破坏效应的国别(地区)参数估计:稳健性结果

从关税对各被诉方出口贸易的影响来看,除韩国外,中国、欧盟、中国台湾、美国的TARN,t系数均显著为负,说明关税会导致被诉方产品出口的贸易额不断减少,即关税对被诉方涉案产品的出口具有贸易破坏效应。从反倾销申诉(立案)来看,中国和中国台湾的ININ,t系数为负,而欧盟、韩国和美国为正,表明印度反倾销申诉对欧盟、韩国和美国不存在限制进口的作用(贸易调查效应),但对其他涉案方如中国、中国台湾仍存在贸易调查效应。从全样本来看也存在贸易调查效应,表明反倾销申诉具有限制进口的作用。比较关税与反倾销政策的系数可以发现,两者均为负,但关税(TARN,t)的回归系数绝对值都远小于反倾销措施(DUMN,t)的回归系数绝对值,说明印度对进口涉案产品的限制主要是由反倾销政策决定的。可见,印度实施反倾销政策比关税措施可以更有效地实现抑制被诉方的出口,换言之,反倾销政策已经事实上起到了替代关税措施的作用。

为了评价印度对外反倾销措施的实施对被诉方出口涉案产品的具体影响,这里将变量的估计参数进行变换(eγi-1)×100%变换(γi为估计参数),结果见表5所示。

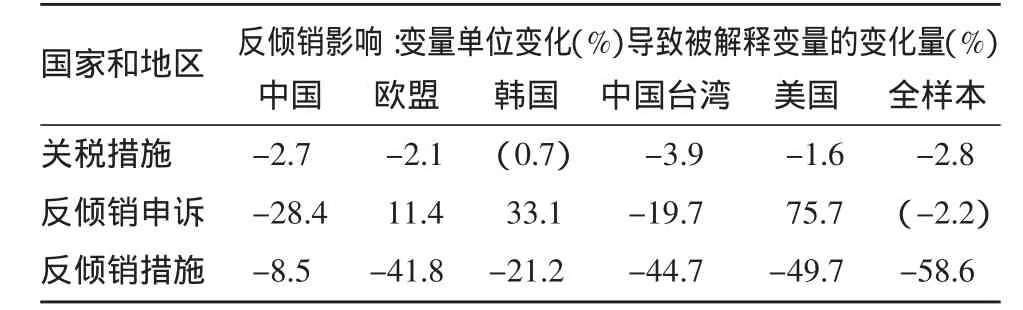

表5 印度反倾销申诉的国别(地区)进口贸易影响

参见表5,从关税对贸易的影响看,中国、欧盟、中国台湾和美国出口印度的出口贸易额均有所下降,其中中国台湾出口的影响最大,当关税税率每提高1%,T+2年相比T年的贸易额,中国台湾下降3.85%,中国下降2.72%,欧盟下降2.09%。从反倾销申诉对出口贸易的影响来看,中国和中国台湾的出口贸易额下降较多,而欧盟,韩国和美国的出口贸易额反而有所上升,说明立案对中国和中国台湾存在贸易调查效应,欧盟、韩国和美国则没有影响。从反倾销措施对进口贸易的影响来看,所有国家(地区)的出口贸易额均呈现出显著下降,其中美国出口下降较为显著,达49.7%,其次是中国台湾和欧盟,分别下降44.74%和41.85%,说明印度实施反倾销措施的贸易破坏效应对所有被诉方均较为显著,且美国影响最大,其次是中国台湾和欧盟。

(三)印度反倾销申诉的贸易转移效应的实证分析

反倾销申诉具有反倾销贸易破坏效应限制进口于被诉方的进口,但并非被诉方的出口减少都被申诉国国内产业所吸收,还将产生贸易转移,也就是说申诉国会转而进口于非被诉方的产品。这将使被诉方失去出口市场,为了衡量印度反倾销对被诉方出口的贸易转移效应,将回归方程中替换成(表示年申诉国进口于被诉方的贸易份额),就可用于估计反倾销申诉的贸易转移效应。表6为印度反倾销申诉的贸易转移效应实证结果。由表6可知,Hansen和AR(2)的检验P值均大于0.05,可知工具变量是有效的,不存在二阶自相关。

表6 印度反倾销申诉贸易转移的国别(地区)参数估计:稳健性结果

从关税对贸易的影响看,除韩国以外,中国、欧盟、台湾、美国的关税变量的回归系数均显著为负,表明征收关税后印度从被诉方进口的涉案产品份额不断减少,即存在贸易转移效应;从反倾销申诉对贸易影响来看,中国、欧盟的回归系数虽为负,却不显著,表明印度反倾销申诉对中国和欧盟出口没有产生显著的贸易转移;美国的回归系数显著为负,说明反倾销申诉使印度从美国进口的份额减少;从反倾销措施对贸易影响来看,中国、欧盟、韩国、台湾和美国的回归系数均通过检验且显著为负,说明征收反倾销税会导致被诉方出口印度的涉案产品份额下降,即存在贸易转移效应。印度总样本的回归结果与此类似。可见,由于印度实施反倾销措施对被诉方存在强大的贸易破坏效应,使被诉方出口减少、出口市场丧失,导致印度转而进口于非被诉方产品,即存在贸易转移效应。

四、结论

本文在整理印度对外反倾销案件的基础上,通过收集相关数据,重点分析了中国、欧盟、韩国、台湾和美国等国家(地区)反倾销被诉效应,经过使用系统GMM估计方法进行分析后,发现印度反倾销申诉对被诉方出口贸易的影响不尽相同。但征收关税和实施反倾销措施都会导致被诉方涉案产品出口贸易额的减少,即均存在贸易破坏效应,其中反倾销措施的回归系数绝对值远远大于关税的回归系数,说明印度反倾销措施的贸易破坏效应要远大于关税措施的影响,也就是说反倾销政策事实上已经取代关税措施成为印度对外主要的贸易政策。同时,印度反倾销措施还对被诉方出口具有贸易转移效应,使被诉方出口市场丧失。

注释:

①贸易破坏效应指的是申诉方(I)对被诉方(N)采取反倾销措施后,使N方出口I方的贸易额减少。

②Global Antidumping Database,http://people.brandeis.edu/~cbown/global_ad/

③有人使用申诉年(T年)数据作为涉案金额的统计依据,则1995—2007年印度反倾销涉案金额为53.18亿美元。但该方法是事后评估法,本文以T-1年数据进行统计,属于事前评价法,各国反倾销申诉立案公告披露均使用事前评价法。

[1]Staiger R.W.and F.A.Wolak.Measuring Industry Specific Protection:Antidumping in the United States[J],Brookings Papers on Economic Activity, Microeconomics,(1):1994:51-118.

[2]Prusa T.J..On the Spread and Impact of Antidumping[OR],NBER Working Paper No.1999:7404.

[3]Niels G.and A.Kate.Antidumping policy in developing countries:Safety valve or obstacle to free trade?[J]European Journal of Political Economy,2006,22(3):618-638.

[4]范东君,等.中美贸易失衡原因的实证研究[J].贵州财经学院学院,2008,(6).

[5]冯宗宪,向洪金.欧美对华反倾销措施的贸易效应:理论与经验研究[J].世界经济,2010,(3):31-55.

[6]刘重力,邵敏.印度对华反倾销的贸易转移效应——基于产品角度的经验分析[J].国际经贸探索,2009,(9):48-53.