论人力资本对税收征收成本的影响——基于省际面板数据的实证研究

2011-10-09周克清

周克清,戴 鹏

(西南财经大学 财政税务学院,四川 成都 610074)

一、引言

税收收入是一个国家赖以生存和发展的物质基础,有效而廉价地筹集税收收入是各国财政管理的重要目标。亚当·斯密指出,征税应当遵循“平等、确实、便利和最小征收费用”的原则[1],要求应尽可能地降低征税成本;瓦格纳在论述税收行政原则时强调了“确实、便利、最少征收费用”[2],也提出了类似的思想。近现代经济学家在斯密和瓦格纳的基础上做了进一步的研究,不断探索有效的路径以降低税收征收成本。就我国的征税成本来看,1993年征税费用占税收收入的比重为2%左右,1994年税制改革和税务机构分设后,征收成本有所上升,1994年我国税收征收成本率为2.8%,1995年为3%左右,到1996年约为4.73%,目前我国的征税成本率为5%~6%。[3]相反,发达国家的征收成本率一般不高于2%,低的如美国为 0.6%,日本为 0.8%,新加坡为 0.95%,澳大利亚为1.07%;高的如瑞典为1.5%,加拿大为1.6%,法国为 1.9%。[4]

在影响税收征收成本的诸因素中,税务干部的素质或人力资本是一个非常重要的因素。杜剑(2008)以税务干部的教育年限代表人力资本,对征收成本进行的简单回归分析表明,税务干部人力资本的提高能够显著地降低征收成本。[5]谢芬芳(2009)的研究表明,税务干部素质是影响政府征税成本的重要因素,我国税务干部的素质水平近年来有较大幅度的提高,但与我国税收征管的要求相比尚有一定的距离,因此她要求进一步提高税务干部素质,优化税务干部结构。[6]黄桂祥(2009)认为,优化我国税收征收成本需要不断加大人员素质和专业技能培训的投入。[7]刘宛晨(2000)认为,税务干部增加过快,整体素质不高是导致地税系统征收成本偏高的重要原因。[8]钱淑萍(2000)认为,我国税务人员素质偏低是导致税收行政效率低下的重要原因,需要通过提高税务人员素质降低税收征收成本。[9]

尽管学界就税务干部的人力资本对征税成本的影响方面已经进行了相关的研究,但令人遗憾的是,除少数成果通过计量模型进行了实证分析外,大部分成果基本上是从理论上进行演绎,缺乏有说服力的证据。更为重要的是,学界仅注意到人力资本对于提高征税效率和降低征税成本的作用,而忽视了人力资本的提高也可能增加征税成本。为此,本文将以理论分析为基础,利用省际面板数据(panel data),就人力资本对征税成本的影响进行实证分析,以深化本命题的研究。

二、理论分析与研究假设

(一)理论分析

关于人力资本,舒尔茨认为,它是凝聚在劳动者身上的知识、技能及其所表现出来的能力。[10]他进一步指出,人力资本的作用大于物质资本的作用。贝克尔认为,人力资本投资有助于提高未来的货币和物质收入,人力资本决定了生产效率的变化。[11]

通常,税务干部的人力资本对征税成本的影响通过两个方面体现出来:第一,税务干部人力资本越高,征税效率越高,则征收费用会有所降低。这是因为,税务干部人力资本的增加将有助于其更为正确和有效地理解和执行税收法律法规,降低征税过程中的不确定性。第二,税务干部人力资本越高,其对工资水平的要求亦较高,从而带动人员费用的增加。学界一般认为,人力资本的增加将降低征税成本,从而忽视了人力资本的增加将引致人员费用的提高。实际上,人力资本的增加既可能降低征税成本,也可能增加征税成本,二者之中居于主导地位的因素决定了征税成本的变动趋势。

近年来,我国从高等院校选拔了大量本科以上毕业生进入税务队伍,并鼓励税务干部在职攻读学位,部分低学历人员被淘汰或退休,从而提高了整个税务队伍的学历水平或人力资本。通过整理《中国税务年鉴》的数据,我们发现,我国税务队伍的平均教育年限从1996年的12.56年上升为2006年的14.27年,提高了1.71年。同时,各地征收成本的绝对额呈快速上升趋势,而征收成本率从总体上看呈下降趋势,但下降得较为缓慢。换句话说,税务系统人力资本的增加并不一定能够提高税收征收效率,对于降低征收成本并不具有显著的意义。

(二)研究假设

鉴于上文的理论分析,我们认为,税务干部人力资本对于征税成本既具有正向影响又具有负向影响,前者通过征税效率的提高而降低征税成本,后者通过工资及福利水平的增加导致征税成本的提高,人力资本的最终影响取决于哪种因素居于主导地位。进一步的分析发现,我国的公共部门存在明显的人力资本浪费,大量拥有高学历的公务员并没有从事与其专业能力相适应的工作,税务部门也不例外。实际上,大部分税收征收工作并不需要高学历的税务干部,因此,不切实际地提高税务干部的学历,不仅不能提高征收效率,反而在一定程度上增加了征收成本。由此,我们假定,税务系统的人力资本与征收成本呈反向关系,即人力资本的增加将提高征收成本。

三、数据来源与研究方法

(一)数据来源

本文的数据全部来源于各年《中国税务年鉴》、《中国统计年鉴》和《地方财政统计资料》。

由于预算科目调整,2007年前后的税务事业费不具有可比性,为此,我们仅选取1996—2006年《地方财政统计资料》中各地的税务事业费进行分析。人均GDP根据各年《中国统计年鉴》的数据进行整理而得。

税务干部的人力资本以人均教育年限来反映,其中,“初中以下”的教育年限按9年计算,“中专、高中、技校、职高”的教育年限按12年计算,“大专”、“本科”、“研究生”的教育年限分别按14年、16年和19年计算;税务干部的规模包括国税系统和地税系统税务干部的总和;税收收入总额不包括海关和财政系统等单位征收的税收收入;所得税收入是个人所得税、企业所得税、外商投资企业与外国企业所得税的总和。上述数据均来源于各年的《中国税务年鉴》,并且均按照价格指数进行平减。鉴于四川、重庆与西藏的特殊情况,本文的样本中不含上述三地的数据。①

(二)研究方法

考虑到各地税务干部人力资本对税收征收成本的影响具有共性的一面,再考虑到本文数据的特点(横截面和时间序列的结合),我们使用面板数据(panel data)对其分别进行回归模型估计。按照计量经济学原理,当数据中所包含的个体成员是所研究总体的所有单位时,即个体成员单位之间的差异可以被看作回归系数的参数变动时,采用固定效应是一个较好的方法。[12]由于我们的研究包括了除四川、重庆、西藏等之外的全部28个省、直辖市、自治区,故本文采用固定效应模型(Fixed Effect Model)进行分析,并采用最小二乘法(OLS)进行估计。本文所使用的统计软件为Eviews 5.0。

四、变量选取与模型设定

(一)被解释变量的选取

征收成本是指税务行政机关在组织税收收入的过程中所花费的成本费用,包括人员支出、日常公用支出、对个人和家庭的补助支出、固定资产购建和大修理等内容,在预算管理上大致体现为税务事业费。除绝对额外,学界常用的相对额指标还有征收成本率。征收成本率是指征收成本与全部税收收入的比例,即:

为此,我们分别选取征收成本的绝对额和相对额进行分析,其中,绝对额是指征收成本总额(TLC),具体是指税务事业费;后者是指征收成本率(LCR)。

(二)解释变量的选取

人力资本是由投资产生的,其中,教育投资是最为主要的部分,而教育投资包括在职培训和正规教育两种。正规教育具有较强的系统性,其对于人力资本的形成具有不可替代的作用。因此,学界大多以正规教育的年限来反映人力资本的情况。在本文中,我们选取税务干部的平均教育年限(ETS)作为人力资本的替代变量。

(三)控制变量的选取

除人力资本影响征税成本外,尚存在其他影响因素:第一,税务干部的规模。税务干部规模越大,人员经费支出则比较大,且管理难度将会大幅度增加。第二,经济因素。一般而言,经济总量越大,人均GDP越高,征税的规模效益越明显。第三,税收制度因素。在一般意义上,所得税的征收成本大于流转税,而增值税的征收成本大于其他流转税。故本文重点考察所得税占全部收入的比重(PIT)对征税成本的影响。第四,税收收入总额。一般而言,组织的税收收入增多,征税总成本会不断上升;但随着规模效益的出现,其成本率可能有所下降。第五,征管手段与征管技术因素。征管手段越先进,人均征税额则越多;但征管手段的先进性也意味着需要投入大量的计算机设备、相关软件及其他设备,从而增加固定投入。第六,其他因素。比如,居民纳税意识和政府的成本意识。居民纳税意识越强,政府的成本意识越强,征税的成本就会相对降低。[13]

限于数据的可得性,我们无法获得征管手段、征管技术以及其他因素的相关数据,故我们仅选取税务干部的规模(STS)、人均 GDP(PGDP)、所得税占比(PIT)、税收收入总额(TTR)作为控制变量。

(四)模型设定

根据上文的研究,我们认为,影响征收成本总额的因素主要有税务干部的教育年限、人均GDP、所得税的比重、税务干部的规模及税收收入总额,故设定模型如下:

由于征收成本率是征收成本与税收收入的比例,因此我们不再将税收收入作为其影响因素,故设定模型如下:

其中,i表示28个省(直辖市、自治区),t表示时间,其他指标如表1所述。

表1 变量描述

五、实证结果分析

(一)描述性统计分析

从表2的描述统计可以看出,各地的征收成本总额存在较大的差异,1996—2006年最大值为81.28亿元,而最小值仅为0.13亿元。这主要是由于各地社会经济发展水平不一致,能够征收的税收收入差异较大,其征收成本表现出较大的差异性。相对而言,各地的征收成本率差异就小得多,1996—2006年最大值为0.070 8,最小值为0.003 4。

表2 变量描述统计

从教育年限来看,1996—2006年的平均教育年限仅为13.42年,尚未达到14年的大专标准水平,表明各地税务干部的教育水准仍有较大的提高空间。其中,最大值为15.00,最小值为11.65。总体来看,东部地区的教育年限相对较长,而中西部地区的教育年限相对较短,与我国的国情基本一致。

各地的人均GDP均值为1.05万元,最大值为5.21万元,最小值仅为0.20万元,表明我国地区间经济差异较大。总体来看,东部地区人均GDP较高,而西部地区人均GDP较低。

各地税务人员的规模均值为2.64万人,最大值为6.35万人,而最小值仅为0.40万人;各地税收收入总额均值为582.74亿元,最大值为4 980.50亿元,最小仅为14.93亿元。与教育年限和人均GDP相似的是,税务人员规模和税收收入总额都是东部地区多,中西部地区少。

从表2可见,各地的所得税占比均不高,1996—2006年均值仅为0.18,表明我国依然是一个以流转税为主体的国家,尽管近年来该比重有所提高,但仍不能改变我国流转税主体的特征。

(二)回归结果分析:人力资本对税收征收成本总额的影响

从表3原始模型的回归结果来看,所得税的比重对征税成本的影响无论在1%、5%还是10%的水平上都不显著,故我们认为所得税的比重不是影响征收成本的重要因素,需要将其从模型的解释变量中删去。由此,我们将原始模型修正为如下模型:

对修正模型的估计结果显示,各变量对征收成本的影响均能在1%或5%的水平上显著,修正的R2达到0.87,F统计值为71.50,表明模型的拟合程度较好。

表3 面板数据回归结果(TLC)

修正模型表明,税务干部人力资本的增加并没有降低征税成本,相反却提高了征税成本,每增加1年的教育将导致各地增加5.112亿元的征税成本。这表明,提高税务干部教育年限的努力并没有能够转化为效率的提高,反而因其对较高工资和福利待遇的要求导致了征税成本的上升。

人均GDP水平对于征收成本具有负向影响,即随着人均GDP的上升,征收成本会有所下降,其与理论研究的结论相符。模型表明,人均GDP每增加1万元将导致各地减少9.855亿元的征收成本。

税务干部规模对征收成本具有正向的影响,即税务干部规模的增加会导致征收成本的上升,与理论研究的结论相符。模型表明,每增加1万名税务干部将导致各地增加1.936亿元的征收成本。

税收总收入对征税成本具有正向的影响,即随着所征收的收入增加必然会带来征收成本的上升,其与理论研究的结论相符。模型表明,每增加1亿元的税收收入将导致各地增加0.014亿元的征收成本。

(三)回归结果分析:人力资本对征收成本率的影响

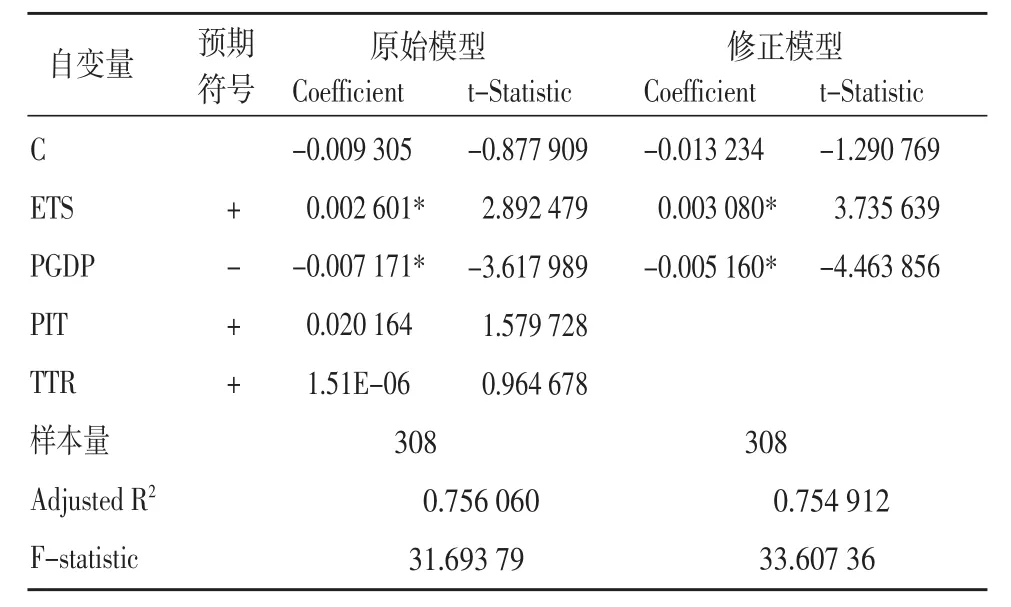

从表4原始模型的回归结果来看,所得税的比重与税收收入总额对征税成本率的影响无论在1%、5%还是10%的水平上都不显著,故我们认为它们不是影响征收成本的重要因素,需要将其从模型的解释变量中删去。由此,我们将原始模型修正为如下模型:

对修正模型的估计结果显示,各变量对征收成本的影响均能在1%的水平上显著,修正的R2达到0.75,F统计值为33.60,表明模型的拟合程度较好。

表4 面板数据回归结果(LCR)

修正模型表明,税务干部的人力资本不但没有降低征收成本率,反而导致了征收成本率的上升。人均GDP对征收成本率的影响与理论研究的结论相符,即对征收成本率具有负向的影响。

六、结论与建议

尽管我国税务干部的素质总体尚不高,2006年的教育年限仅为14.27年,与我国税务征管的要求相比尚有一定的差距。但实证分析表明,我国税务干部人力资本的增加并没有带来征收成本的下降,这无论是对征收成本总额还是征收成本率都是如此。相反,我国近年来税务干部人力资本的上升却在一定程度上增加了征收成本。这与各地通过提高税务干部学历水平来降低征收成本的愿望相背离。导致上述结果的原因,主要有三点:第一,部分税务干部只重视学历的提高,而不关注自身能力的提升。由于学历的提高能够为税务干部带来工资及福利待遇的增加,但能力的提升并不能带来相关待遇的增加;相反,由于公务员队伍“干与不干一个样”的特点,导致能力的提升反而会增加其工作量。第二,税务机关较为重视正规教育,而在一定程度上忽视了在职培训,而征管能力的提升很大程度上需要依靠在职培训和业务训练。第三,征管人员的学历结构不合理,高学历人员基本不从事一线的征管工作。由于高学历人员主要配置在机关岗位,而不是征管一线岗位,因而学历水平的提高无法有效地降低征管成本,却在相反的方向上增加征收总成本。

为了有效地改变我国人力资本与征收成本之间的上述关系,需要从以下三个方面着手:第一,改进薪酬制度,取消工资福利与学历水平之间的简单挂钩关系,更加重视税务干部的工作绩效,即将工资福利与征管能力相联系。第二,更加重视在职培训,并在业务训练中提高税务干部的征管技能。正规的学历教育主要是从理论上阐释税收制度与征管的相关问题,无法对征管实践的所有问题进行有效的回应,从而对征管能力的提高缺乏直接的效果,因此,在职培训在征管工作中的作用需要不断加以强化。第三,各级税务机关需要实施更加扁平化的管理,应更多地将高学历人员配置到征管岗位中去,提高征管效率。

注释:

①重庆市1997年从四川省分立,学界的一般处理方法是将其合并入四川省进行分析,但重庆分立后的数据与其他各省市相比明显异常,故从整体样本中删去四川省与重庆市。

[1]亚当·斯密.国民财富的性质和原因的研究[M].北京:商务印书馆,1974.

[2]王国清,马骁,程谦.财政学[M].北京:高等教育出版社,2010.

[3]杨卫华.降低税收成本提高税收效率[J].税务研究,2005,(3).

[4]王韬,丹笑山.税务效率的分析与比较[J].涉外税务,1997,(6).

[5]杜剑.我国税收征纳成本研究[D].西南财经大学博士论文,2008.

[6]谢芬芳.浅析税务干部素质对政府征税成本的影响[J].湖南行政学院学报,2009,(2).

[7]黄桂祥.我国税收征收成本特点分析[J].税务研究,2009,(1).

[8]刘宛晨.税收征收成本问题的分析与思考[J].财经理论与实践,2000,(2).

[9]钱淑萍.税收的征收成本与行政效率问题[J].税务研究,2000,(5).

[10]舒尔茨.论人力资本投资[M].北京:北京经济学院出版社,1989.

[11]贝克尔.人力资本[M].北京:北京大学出版社,1987.

[12]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[13]庞凤喜.我国税收征收成本的构成及决定因素[J].税务研究,2004,(8).