我国上市公司资本结构影响因素的实证分析

2011-05-10李志军

李志军

(上海财经大学 金融学院,上海 200433)

0 引言

自Modigliani and Merton(1958)发表以来,资本结构理论就成为学术界研究公司金融的热点领域。资本结构理论在半个世纪的演化发展过程中历经MM理论、静态平衡理论、不对称信息模型、代理成本理论控制权市场理论和产品/要素市场理论等理论形式,其相关文献的数量更是汗牛充栋。从发展脉络来看,由于上世纪70年代和80年代公司财务理论领域的研究异常活跃,因此这一阶段成为公司金融发展的黄金时期。相应的,资本结构理论也逐渐走向成熟和完善,以上列举的关于资本结构经典理论大多是在这个时间段逐步形成、发展和趋于成熟的。

本文旨在简要介绍资本结构的经典理论和相关结论,并结合我国上市公司的资本结构现状进行经验检验,分析资本结构的影响因素。传统的资本结构理论以及相关文献中大多一致认为公司规模、有形资产比率、成长机会和获利能力对公司资本结构有显著的影响。但是,基于我国经济体制的现状,不难发现,我国相对成熟市场而言,公司资本结构有其自身的独特之处,其中最为重要的是我国公司结构中特有的国有股和国有法人股。所以,在本文的经验研究部分,将把国有股和国有法人股作为一个影响因素,来检验国有股对公司资本结构的影响以及才国有股存在的情况下,其它影响因素是否还会对公司资本结构有理论上的影响。

1 理论介绍

1.1 MM定理

由Modiglianiand Merton(1958)一文中阐述的MM定理开创了现代资本结构理论的先河。这一理论通过证明在什么情况下资本结构不影响公司价值,为随后的研究指明了方向。正如Miller(1998)所述,证明哪些因素不影响资本结构的选择等于证明哪些因素影响资本结构的选择。最初的MM定理认为,在下述假设下,公司价值与资本结构无关:①没有税收。②无交易成本。③个人和公司的接待利率相同。利用无风险套利原理,MM(1958)证明只要杠杆比例的变化不改变公司的资本现金流,那么,公司价值就与杠杆比例无关。

1.2 静态平衡理论

平衡理论考虑债务融资的税盾价值和财务危机成本对公司资本成本的影响。该理论认为公司的价值等于全股本融资的公司价值加上税盾的价值,然后减去财务危机成本。其中,税盾价值是债务比例的凹函数,而财务危机成本又与债务比例正相关,所以存在一个最优的债务比例使得公司价值达到最大。

1.3 优序融资理论

优序融资理论是Myers and Majluf(1984)建立起来的,是逆向选择理论在公司金融中的应用之一。他们的关键假设是,第一,内部人与外部投资者之间关于公司的价值存在信息不对称。第二,股票发行决策以发行前股东的价值最大化为目标。该理论认为在外部投资者与内部人之间存在信息不对称的情形下,股市可能高估或低估公司的股票价值,而企业只有在股票价值被高估的时候才决定发行股票进行股权融资。因此,当投资者面临信息不对称的时候,公司发行股份融资的行为极有可能被视为该公司股票被高估的信号,从而导致股票价格下跌。而以发行前股东的价值最大化为目标的假设,说明公司为投资项目融资的时候,可能不会考虑有损股东利益的股权融资,而转成本相对较低的内部融资或债务融资。

1.4 代理成本理论

代理成本理论是围绕经理与股东之间、股东与债权人之间的代理成本而展开的。Jensen and Meckling(1976)认为外部股权融资会产生代理成本的问题,而引入债务融资会给对经理施加硬约束,规范经理利益侵占、王国建设的行为,减少代理成本。而当公司存在违约风险时,债权人和股东之间也会产生利益冲突,造成债务融资的代理成本。

2 研究设计

2.1 理论假设

本文主要以资本结构理论中静态平衡理理论和优序融资理论为基础,考察我国公司资本结构的影响因素问题。由于我国国有股的特殊性,我们将国有股纳入我们的考察范围。因此,本文将涉及一下一些变量:

表1 解释变量定义表

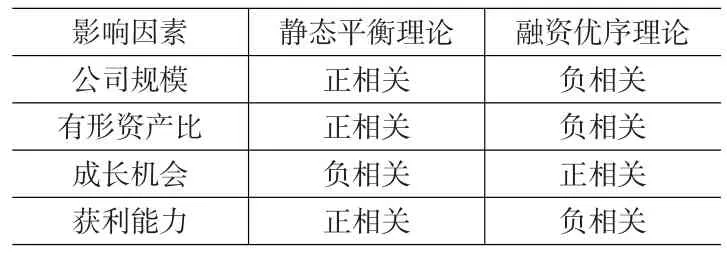

本文分别以总负债比率和长期负债比率作为模型因变量进行回归分析,以期发现相同变量对不同负债的影响效果和方向有何不同。公司规模、有形资产比率、成长机会以及获利能力是传统资本结构理论中经常用到的影响因素。但根据前述的两种理论,其影响方向却不尽相同。根据静态平衡理论,公司规模较大的公司有较强的融资能力,更容易用债务融资;拥有更多实物资产的公司,能为更多的债务融资;公司的成长机会越高,所具有的风险也就越大,其财务困境成本也就更高,选择股权融资更为合理;获利能力强的公司有更多的自由现金流,需要债务融资解决代理问题。而根据融资有序理论,则有恰恰相反的结论,规模较大或有形资产比率高的公司于信息不对称程度较低,权益融资的成本也较低,更倾向于权益融资;有更多成长机会的公司,对外部投资者而言不确定性更大,所以信息不对称更为严重,公司更容易获得权益融资;获利能力较强的公司,有能力通过内源融资解决自身的资金问题。现将两种理论的预测归纳如表2。

本文在传统影响因素的基础上加入了国有股比例、非外资法人股比例,作为两类似乎应该有影响力的大股东的变量。但是由于我国国有股持股者是国家,所以造成所有者身份的缺失,其对资本结构的影响应该不会显著。而大股东持股比例应该有显著影响。

表2 不同理论对影响因素的不同解释

2.2 数据来源及样本选取

本文的所有数据均来自于CSMAR数据库,选取数据为2009年的截面数据。文中所选取的上市公司为在上海证券交易所和深圳证券交易所上市的A股股票公司。在选取样本的时候,我们剔除了ST类、金融类以及上市期限不足三年的股票。这是因为ST类公司已经不能反映一个正常经营的上市公司的特性,而金融类公司则是由于其特殊的会计和报告制度使其具有和一般企业不同的资本结构的缘故。另外,由于我国上市企业上市门槛较高,因此不排除企业为了实现上市目的,剥离不良资产,美化财务报表的可能。所以,剔除三年之内上市的企业数据,更能合理反应正常企业的资本结构的选择结果。

2.3 模型设定

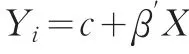

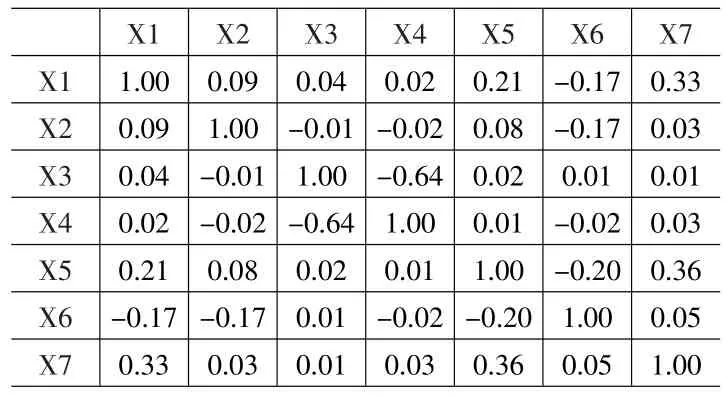

为了对总负债率和长期负债率进行回归,以确定决定二者的影响因素,我们将用两个变量分别作回归进行分析。另外,考虑到国有股和境内法人股与大股东比例有明显的共线性(如表3)问题,我们分别单独用这三个变量对负债率进行回归,所以最终用于分析的回归方程共有6个。

由于我们取用的是2009年上市A股公司的截面数据,因此材用OLS方法。基本回归方程为:

表3 自变量相关系数图

3 经验结果及分析

3.1 以总负债率衡量的资本结构的影响因素

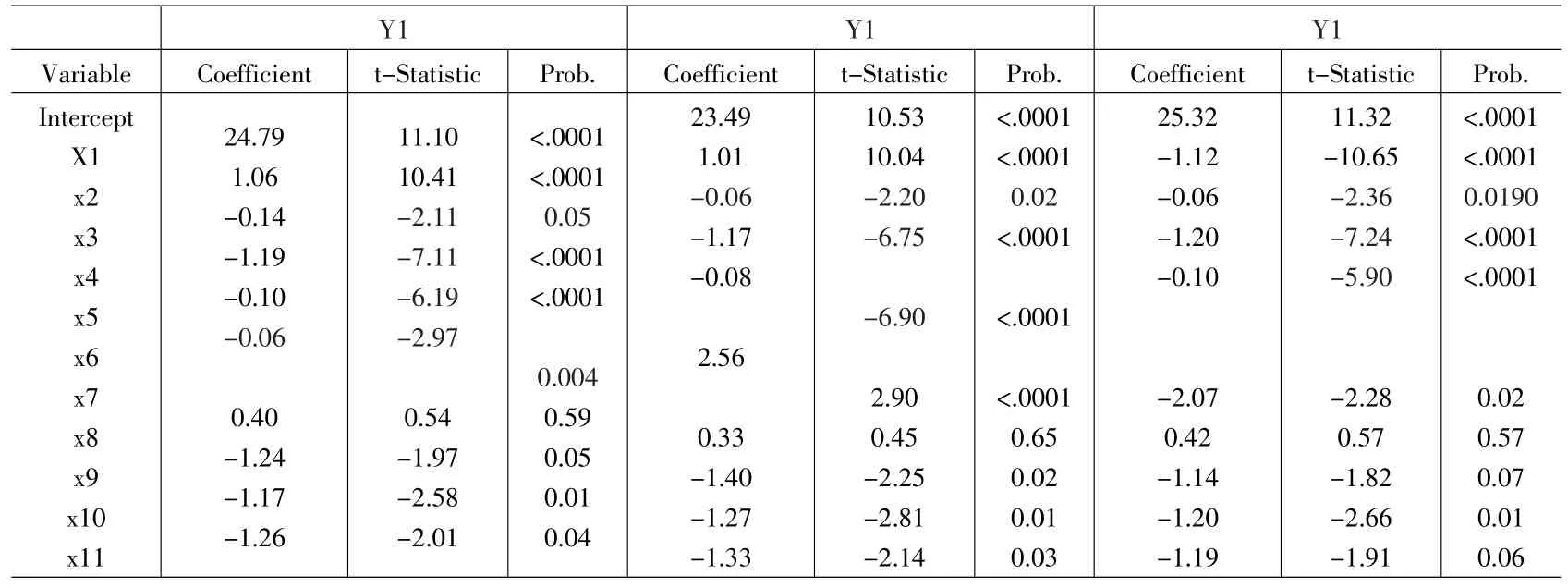

由回归结果(表4)可以看出,公司规模、有形资产比率、成长机会、获利能力四个传统因素对总负债率均有显著影响。而且从系数的符号来看,公司规模对资本结构有正效应,其余四个变量与公司资本结构都负相关。这可以解释为:与小公司相比,规模较大的公司有较强的融资能力,更容易进入债务融资市场;有形资产比率高的公司,信息不对称的程度低,更能吸引权益投资者,因此它们的权益融资成本较为低廉;具有较高成长机会的企业,一般来说具有很大的不确定性,形成了较高的财务困境成本,普遍存在债务融资中投资不足的问题;获利能力能力强的企业,更有能力利用自有资金进行内源融资,使得这类企业的资本结构中在债务成分较少。国有股比例和大股东股权比例对资本结构都有显著的负相关性,这很可能说明了那些国有控股的公司和一般的“一股独大”的企业一样,存在内部人控制的问题。虽然非外资法人股对资本结构的影响不显著,但是从这一变量的影响方向来看,和国有股比例和大股东持股比例的影响正好相反,这能不能说明我国境内法人股扮演了小股东的角色?另外,从整体来看,公司所处行业对公司的以总负债率衡量的资本结构基本没有显著影响。

表4 总负债率的影响因素

表5 长期负债率的影响因素

3.2 以长期负债率衡量的资本结构影响因素

对以长期负债率衡量的资本结构回归结果(表5)与以总负债率回归结果最大的不同在于以下几点:第一,有形资产比率对长期负债的影响为正向;第二,国有股比例、非经外法人股比例与大股东持股比例在10%的显著性水平上均显著;第三,行业变量对资本结构影响显著。这说明有形资产比例高的企业更容易进行长期债务融资。

4 结论

本文通过对我国上市A股公司截面数据的研究发现,国外研究资本结构时经常采用的四个变量(公司规模、有形资产比率、成长机会和获利能了)对于我国企业同样重要。另外,基于我国经济体制改革过程中出现的国有股,我们也做了相关研究。研究发现,国有股对我国公司资本结构有显著影响,而且由其影响方向可以看出,国有股作为上市企业的大股东,对企业资本结构是负相关的。这一现象有两种解释:一方面,这一现象可能说明了国有股作为大股东实施了内部人控制,通过更多的进行权益融资,达到圈钱的目的;另一方面,也可能是,虽然国有股“一股独大”,但是普遍存在利益主体缺位的情况,随之产生严重的代理人问题。作为企业是实际运营者经理人,实际上就成为了实际意义上的“所有权”人。在这种情况下,经理更加偏好以权益融资为融资的主要形式。

另外,我们还发现有形资本比例对公司总债务/总资产和长期债务/总资产影响方向相反。关于这一点,可以解释为有形资产比例越高的企业,越容易获得长期债务融资;而由于有形资产越高,其信息不对称性越低,权益融资成本也较低,所以从总体来看总资产负债率与有形资产比例成负相关关系。同时,我们还发现总资产负债率与行业关系并不显著,但是,长期资产负债率与行业分类有较为密切的联系。这也许可以用不同行业的经营模式来进行解释。

[1]Baker M,Wurgler J.The Equity Share in New Issues and Aggregate Stock Returns[J].The Journal of Finance,2000,55(5).

[2]Jensen M C,Meckling WH.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4).

[3]Modigliani F,Merton H M.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,48(3).

[4]Myers SC,Majluf N S.Corporate Financing and Investment Decisions when Firms Have Informationthat Investors Do Not Have[J].Journal of Financial Economics,1984,13.