金融控股集团道德风险问题研究——基于侵害债权人利益的视角①

2011-04-23阮永平

阮永平

(华东理工大学商学院/金融工程研究所,上海 200237)

一、引 言

影响深远的金融危机,再次引发了混业经营下综合经营金融机构的道德风险问题,既有“太大而不倒”的侵害公共安全网的道德风险,金融高管高额的薪酬和奖金侵害股东利益的道德风险,也有通过复杂交易特别是子公司组织架构形式侵害债权人利益的道德风险。经济学中的道德风险一般是指在委托—代理关系中,代理人(泛指信息优势方)受自利本能的驱使,利用制度漏洞和拥有的信息优势,追求自身效用最大化而损害委托人 (泛指信息劣势方)或其他代理人效用所带来的风险。道德风险一词源于研究保险合同而提出的概念,后来,制度经济学家和产权经济学家们常以“道德风险”来描述人们的偷懒、搭便车动机以及机会主义甚至欺诈、违约、投机手段行为。

道德风险是造成金融控股集团内在风险加大甚至造成金融控股集团危机的重要原因。根据信息经济学原理,只要存在委托—代理关系,就可能有道德风险的存在,包括隐藏行动的道德风险和隐藏信息的道德风险。道德风险和逆向选择是造成金融控股集团内在风险加大甚至造成金融控股集团危机的重要原因。正如著名金融学家Mishkin所言:“所谓金融危机就是一种因逆向选择和道德风险问题变得太严重以致金融市场不能够将有效地将资源导向那些拥有最高生产率的投资项目而导致的金融市场崩溃”[1]。在与金融控股集团有关当事方中,委托—代理关系繁多,道德风险非常复杂。既有金融控股集团与外部的客户(包括债权人和消费者)之间、金融控股集团与外部的公共安全制度之间,也有金融控股集团内部的股东与经理层、母公司与子公司之间存在委托代理关系。但对金融控股集团道德风险的研究大多聚焦于金融控股集团对公共安全网侵蚀方面,包括“太大而不倒”和“根深难拔” (too deeply pocketed to fail)引发的道德风险,以及那些不受安全网保护的成员机构在集团架构作用下如何将道德风险转移至受安全网保护机构,最终损失则由社会公众和外部市场主体承担[2-3]。

金融控股集团侵害债权人利益的道德风险是侵蚀公共安全网的客观基础。从微观角度看,金融控股集团的道德风险首先是损害了债权人的利益,然后才是在公共安全网的保护下,损害社会公众和外部主体利益。实践中,“德隆”事件已经给我们带来了深刻的教训,“类金融控股集团”侵害债权人利益的道德风险非常严重,它们以高回报为诱饵,进行大量委托理财业务,然而由于严重的信息不对称,在集团架构下通过资产转移,违反合约规定用途,以此尽可能地榨取债权人的利益。可见,从侵害债权人利益角度探讨金融控股集团道德风险,对全面防范和控制金融控股集团风险具有重要的理论与实践意义。本文试图在理论上从榨取债权人利益的角度探讨金融控股集团道德风险的生成与效应。

二、金融控股集团与债权人利益——道德风险生成与效应的模型分析

金融控股集团从风险—收益角度出发,往往采取冒风险的措施以侵蚀公共安全网。微观上看,金融控股集团的这种冒风险行为,事实上也会造成对消费者 (特别是债权持有人)利益的损害。由于金融控股集团各机构所从事业务或者投资资产的风险大小不一,在金融控股集团与消费者 (主要是债权者)信息不对称的前提下,金融控股集团通过资产转移,将高风险资产全部安排于一个独立的子公司中,当出现盈利时,则可以使得自身利益最大化,当出现巨大亏损时便违约,让风险损失由债权人承担,这种冒险行为实际上就是风险转移,以此榨取全部或部分债权人的利益。

(一)模型的基本假设

第一,债务资金是金融控股集团的唯一资金来源。这个假设符合金融机构高财务杠杆的现实特点,同时也是众多学者在研究金融控股集团普遍关注的“税收、清偿能力、激励”等影响因素时,所做的一个基本假设。

第二,债权人对金融控股集团的具体投资选择不知情,二者之间存在信息不对称。或者尽管债权人知道一些投资类型的信息,但对于其具体持有什么资产,什么时候持有和什么时候抛售,却不清楚。

第三,金融控股集团的债权人是“风险中性”者。债权人自己的观察判断或根据债务契约中所列明的规定,进行债权投资。

第四,假设金融控股集团的“资金运用”,构成其全部“资产”(只考虑金融资产)。由于经济环境、市场竞争程度等因素,资产的有效供给是有限的,特别是+NPV的投资供给非常有限。

第五,有关交易费用全部忽略不计。

(二)模型的构建

1.模型的假定和说明

假定金融控股集团资产的回报E是由资产类型和金融市场来决定。未来时期的金融市场分为两种状态1和2,设概率P1=P2,资产类型相应地表示为 (e1,e2),ei≥0,ei代表 i状态下的资产回报 (i=1,2)。据此,我们将资产进行分类,首先,从资产回报与金融市场之间的关联度,即从资产风险的高低程度来划分,分为低风险资产和高风险资产。低风险资产的资产预期回报受未来市场状态的影响不大,即资产预期回报相对稳定;高风险资产的资产预期回报受未来市场状态的影响很大,资产预期回报很不稳定。其次,从资产 (投资)的效率来划分,分为无效资产和有效资产。无效资产的资产预期回报比投资者所要求的回报r要低,使金融控股集团净现值为负数 (-NPV);有效资产的资产预期回报比投资者所要求的回报r要高,使金融控股集团净现值为正数 (+NPV)。资产实际上可以分为4类:无效低风险资产、无效高风险资产、有效低风险资产和有效高风险资产 (资产矩阵如表1所示)。

设S*表示金融控股集团能够有效选择的有效低风险资产的规模,表示无效低风险资产规模;T*表示金融控股集团能够选择的有效高风险资产规模,表示无效高风险资产规模,I表示全部资产。

根据金融控股集团所从事业务 (投资)风险的高低程度不同,我们假设金融控股集团的模式为:所从事业务 (投资)风险程度比较低的子公司,理想状态下仅持有Sg资产,其规模为S*,我们称之为安全子公司A;和所从事业务(投资)风险程度比较高的子公司,理想状态下仅持有tg资产,其规模为T*,我们称之为不安全子公司B(高风险机构)。在这里,我们假定这种安排是激励相容的,安全子公司A一般不发生违约现象,即子公司A对债权人支付r,且从不违约;而不安全子公司B可能违约,在其出现亏损的情形下,可能通过破产或者其它途径违约,使得债权人合约中规定的利益受损。金融控股集团架构上的如此安排,对于债权投资者而言,也是他们所预期之内的。

表1 金融控股集团资产矩阵

2.模型的构建

金融控股集团收益P=子公司A收益Pa+max{0,子公司B收益Pb}。当子公司B亏损时,金融控股集团道德风险产生,其必然违约。由于金融控股集团是“经济人”,其目标是实现自身利益最大化。此时,金融控股集团目标函数为:

当然,其受一定条件的约束。

(1)资产的有效供给是有限的,即S*+T*≤I,S*≤I,T*≤I。

(2)债权投资者对子公司B的期望回报Rb可能比子公司A的回报r要高。①在发达债权市场中,考虑到违约风险 (这一点,投资者也事先知道,因此存在“违约溢价”),对债权的期望回报比没有违约情况下要高。但是在转轨经济中,由于债券市场的不发达,投资者风险意识的薄弱,债权的重新定价很难实现。

计算Rb。子公司B持有tg资产,如果其不违约,在状态1下的净收益为 (1+α)tg-Rb,在状态2下的收益为 (1-α)tg-Rb,为考察金融控股集团的道德风险,我们假定子公司B至少在状态2下出现-NPV。即

根据前面的假设,我们可以计算Rb。

(三)模型的分析

当然,如果r- (1-α)tg≥0,则 B不违约,因为,在任何状态下,子公司B都能盈利。

此时Z=max P=max(Pa+max{0,Pb})=max(Pa+Pb)。如果 (1)式成立,则子公司B存在违约,而且总是在状态2下违约。

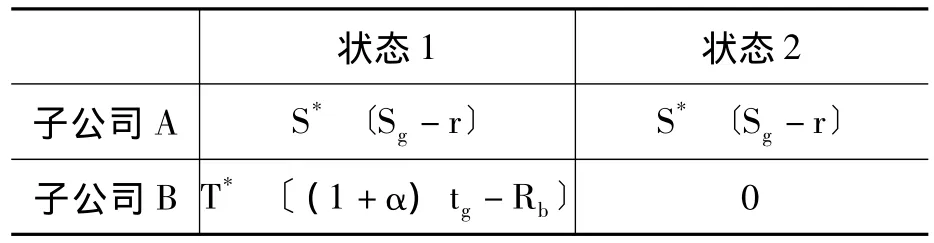

首先,分析道德风险的第一种情形,即B公司按照投资者所预期的持有资产,但在状态1下 (+NPV),不违约,在状态2下 (-NPV),违约。则此时金融控股集团的有效净收益矩阵如表2所示。

表2 金融控股集团有效净收益矩阵

以上分析,是在符合我们所有的假设基础上的,即子公司A恰好全部持有Sg资产,子公司B恰好全部持有tg资产,而且子公司B只在状态2下违约,损害债权人的利益。

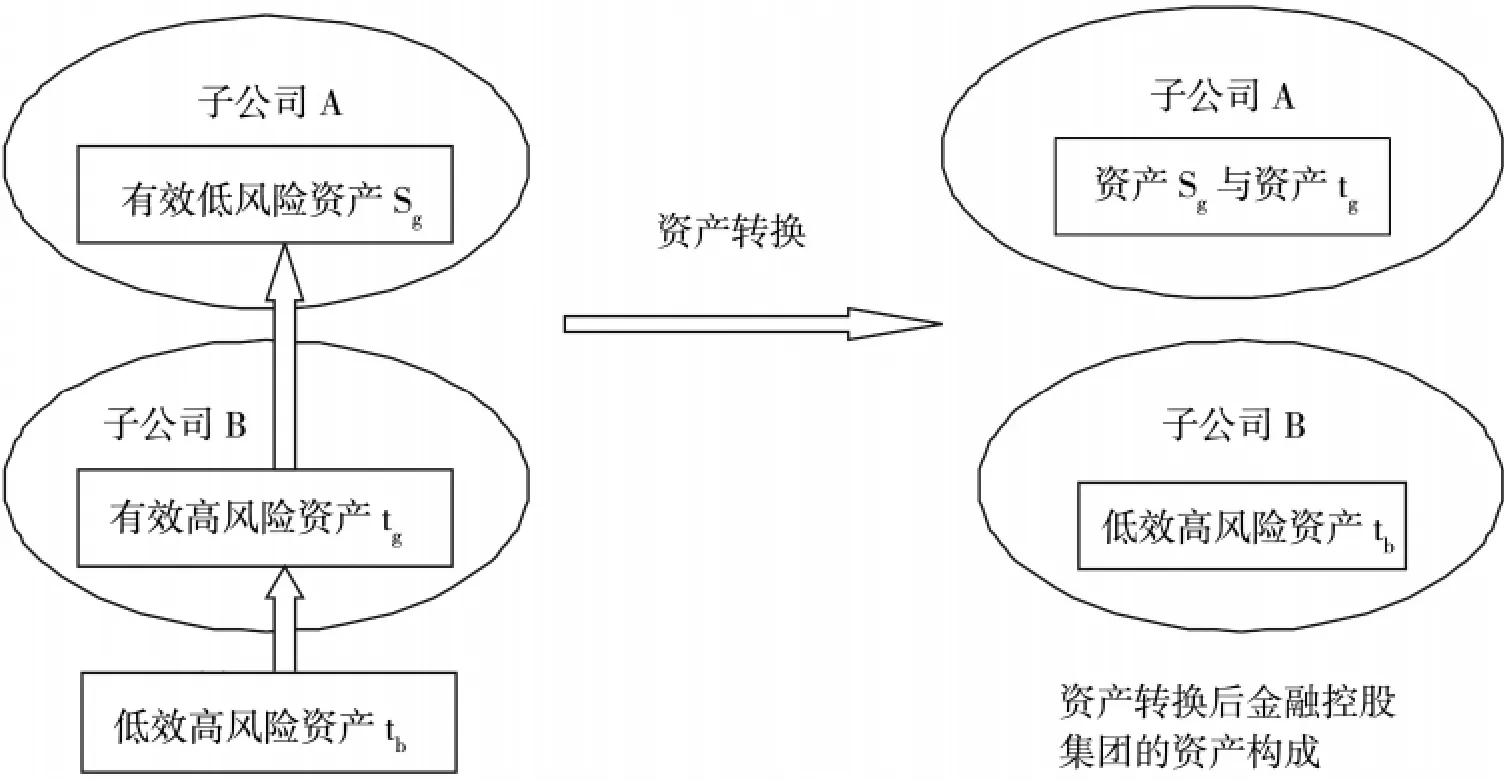

其次,分析道德风险的第二种情形,即通过资产转移,B公司持有无效高风险资产tb。在Rb一定的情况下,(tg资产与Sg资产供给有限的情况下),当T*+S*<I时,金融控股集团就改变前面所述的资产安排,出现资产转移现象,以满足自身利益最大化。

此时,资产的安排顺序为:子公司A优先安排利润高,风险低的资产,即安排Sg资产与tg资产 (假设S*非常小);而子公司B安排tg资产与其它资产,若tg资产规模也非常小,tg资产已被安排至子公司A中,子公司B仅安排其它资产,其它资产的优先次序为tb资产和Sb资产。这实际上,由于资产规模有效供给的限制,资产发生了转移。由于各种资产的风险不一样,因此,这种资产的转移也意味着风险的转移(risk-shifting)。

我们可以用图表示tg资产向子公司A转移的情形 (如图1所示)。

图1 金融控股集团道德风险——一般性资产转移

图1中,金融控股集团将有效高风险资产tg资产 (本是子公司B持有)转移至子公司A中(子公司A一般只持有有效低风险资产Sg),而将低效高风险资产tb替代tg资产,置于子公司B中。这种资产的转换是单向的,即仅是子公司B的资产向子公司A转移,而子公司A的低风险资产不向子公司B转移,A、B公司的风险属性没有发生明显的变化。这种转移,对于子公司B而言,其压力相对比较大。因为子公司B在状态1中 (假如状态1不违约)所需支付的成本是Rb。此时,对于子公司B,其在状态1下的净收益率为:

对于 (4)式,如果 (1+α)tb-Rb≥0,则子公司B在状态1下不违约。即满足

(1+α)tb≥Rb=2r- (1-α)tg

如果 (1+α)tb<Rb,则子公司B可能在任何状态都下违约。在这种情况下,债务持有人将不会得到金融控股集团所承诺的回报,甚至连在状态1下的回报都难以保证,这种转移,对于子公司B而言,将产生额外的风险转移收益。

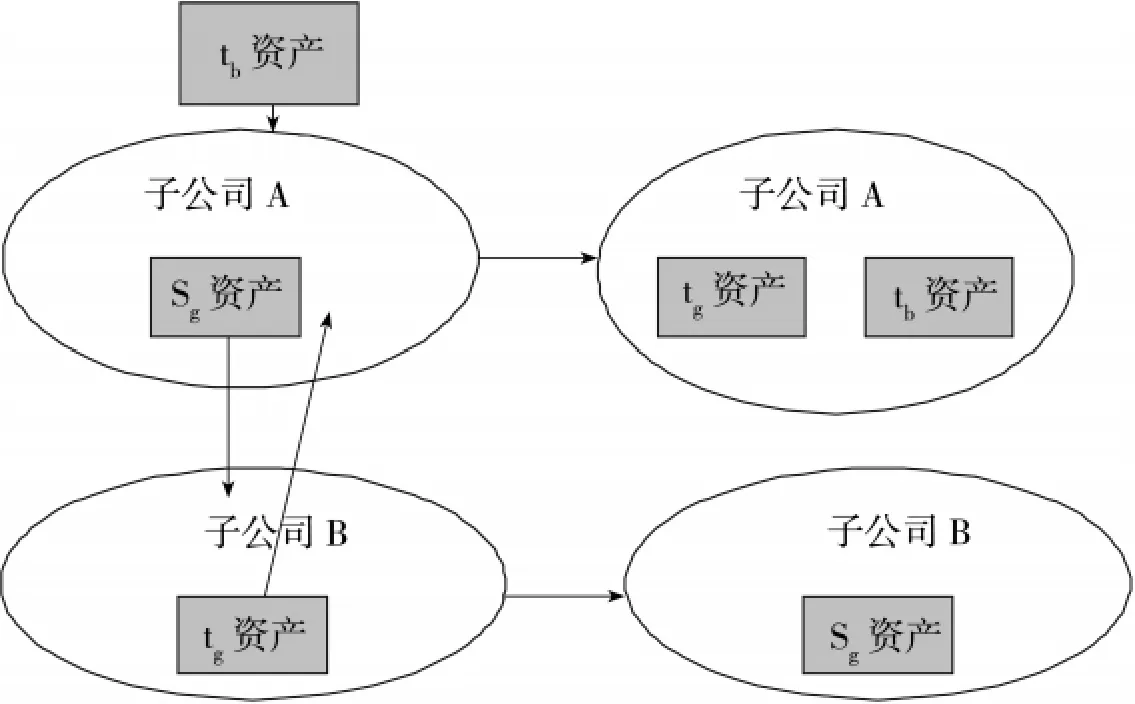

最后,分析道德风险的情形之三,即将子公司A与子公司B的资产互相倒置,子公司A、B间的风险属性发生了明显变化,B公司成了经营低风险的机构,A公司反而成了经营高风险的机构 (这种资产转移称之为过度转移 (flipping transferring)。见图2所示。这样可以满足子公司A在状态1时的收益最大化,即采取突进式投资策略。具体地讲,子公司A尽可能地持有tg资产 (高风险高效率资产),余下的则由tb资产替代Sg资产。被替代的低风险资产Sg则被转移至子公司B中。也就是全部高风险资产 (包括tg和tb类资产)被替换置于较安全的机构,而子公司B根据需要置于较低风险的资产 (例如Sg资产),这样,以实现子公司A在状态1时净回报最大化 (即突近性投资策略)。当S*<T*,特别是当S*很小时,金融控股集团则很愿意且很容易利用资产转移实现“突进式”投资策略。

图2 金融控股集团道德风险简单示意图——过度的资产转移 (Flipping)

当然,过度资产转移需要满足一定的条件:在状态1下,tg资产和tb资产的回报要高于Sg资产,即 (1+α)tg>Sg,(1+α)tb>Sg,由于 tb<r,tg>r,所以如果 (1+α)tb>Sg满足,则上述两个条件同时成立。这也意味着α要足够大,α> (Sg/tb)-1 。实际上,当α>(Sg/tg)-1时,tg资产就与Sg资产发生转移。

在这种过度转移情形下,我们可以考察金融控股集团榨取投资者的损益。此时,对于子公司B,在状态1与状态2时的收益为:Sg-Rb,考虑到子公司B在状态2下,总是违约,则Sg-Rb<0,子公司B在状态1下的收益也是小于零,违约。此时,金融控股集团榨取投资者的利润为Rb(便于简单分析,没有考虑规模因素)。金融控股集团的整体净收益为:

状态1时,Z=T*(1+α)tg+(1+α)tb-Tr;状态2时,Z=T*(1-α)tg+(1-α)tb-Tr,因此,其总的加权净收益为:Z=T*tg+tb-Tr;这种资产转换要满足在状态2下不违约。必然有

进一步地,我们可以比较在三种道德风险情形下,榨取投资者利益的严重程度。我们可以用榨取的利润率的高低来表示。

第二种情形下,将无效高风险资产 (特别是不良资产,bad quality asset)置于子公司B中,且在状态1和2都违约的情况下,榨取的是Rb-tb;如果只有状态2下违约,榨取的是〔Rb- (1-α)tb〕。

第一种情形和第二种情形相比较,假设在状态2下都违约。则由于tb<r<tg,则:

可见,在资产转移的第二种情形下,道德风险相对比较严重。如果第二种情形中,状态1下也违约,则榨取的投资者利益更多。

榨取投资者利益的严重程度从高至低排列顺序为:第三种情形 (过度资产转移)→第二种情形 (一般性资产转移)→第一种情形 (无资产转移)。

(四)模型的扩展

假设金融控股集团成员机构有k个,经营资产的风险呈连续性分布,而不是简单的分为低风险与高风险。则金融控股集团架构可以表示为:

σ =(A,B,C,…,K;Ra,Rb,Rc,…,Rk),Ra,Rb,…Rk,分别代表成员机构A,B,…,K应该支付单位债务的成本 (如利息)。各成员机构的净利润为:

其中,e1为状态1下的回报,e2为状态2下的回报,且e1>e2,金融控股集团总的回报为:

同样,假设独立的成员机构都不违约,而且以市场化价格发行债券,由于e1>e2,因此,集团化后的成员机构要么在状态2下违约,要么在任何状态下不违约。

三、结论与政策含义

通过以上分析,我们可以得出如下结论:

第一,由于存在产品风险程度和利润高低程度的差异,因此在利益驱动下,金融控股集团容易产生道德风险,即在亏损时 (状态2下)违约。而且在投资者对金融控股集团有违约预期时和金融控股集团本身有违约冲动时,金融控股集团可能通过资产转移形式变本加厉地损害投资者的利益。

第二,金融控股集团的道德风险生成可以简单地分为两类:第一类,资产转移时子公司间经营风险的属性不变。根据资产规模大小和风险程度以及回报率的高低,经营高风险的子公司可能在状态1下也违约。第二类,资产转移时子公司间经营风险的属性发生明显变化。其目的是为了追求单个市场下的 (状态1)下的收益最大化,而不是追求平均收益最大化。原本经营高风险的机构 (子公司B)在任何状态下都违约。

第三,金融控股集团的道德风险,存在“柠檬”(Lemon)效应。也就是说,金融集团会选择最好的高风险资产将由子公司A持有,而将无效的高风险产品由具有经营高风险产品的子公司B持有。由于高风险子公司B有比较高的违约概率,其持有柠檬资产的成本部分的由债务持有人承担。

第四,当低效高风险资产的预期回报与有效高风险资产的预期回报很接近,而且有效高风险资产比有效低风险资产利润率高时,则对于金融控股集团而言,将低效高风险资产转移至子公司B,将有效高风险资产转移至A是非常具有吸引力的。从榨取债权人利益角度看,每种资产转移类型的效应与金融控股集团的财务杠杆高低(自有资本所占比重)、有效供给的资产规模、预期回报率的相对大小和债权市场定价机制的完善程度等因素相关。从损害投资者利益严重程度看,大多数情况下,其高低顺序为:首先是过度资产转移,其次是一般资产转移,最后是无资产转移。

有关政策含义:为保护债权人的利益,必须防范与控制金融控股集团的道德风险。为此,需要完善金融市场特别是需要完善债权市场的定价机制,增加市场透明度,改善金融控股集团的信息披露,使得债权人能尽可能的对金融控股集团的投资享有知情权;增加有效资产的供给规模;提高金融控股集团自有资本的比例;资本加强金融控股集团的外部监管和内部控制,特别是严格监管其内部关联交易,避免恶意的资产转移。总之,不仅需要完善的外部监管与内部控制,而且要重视市场纪律的控制效率。

[1]Mishkin,F.S.Anatomy of a Financial Crisis[R].NBER,Working Paper,Cambridge:Masschusettes,1991.

[2]Ferguson,R.W.Remarks on Financial Service Conglomerates[R].Financial Holding Companies ACT(South Korea),Oct,2000.

[3]Santos,J.A.C.Securities Activities in Banking Conglomerates:Should Their Location Be Regulated?[R].Working Paper,April,1997.

[4]Charles,K.,Andrew,W.Moral Hazard and Optimal Structure for Financial Institutes [R]. July,SSRN,2001.

[5]Shull,B.,Lawrence,W.Of Firewalls and Subsidiaries:The Right Stuff for Expanded Bank Activities[R].Working Paper,1998.

[6]Wilmarth,A.E.How Should We Respond to the Growing Risks of Financial Conglomerate[R].Working Paper,2001.