“三国”演绎造船新格局

2011-04-10中船重工经济研究中心蒋日富

中船重工经济研究中心 蒋日富

2010年世界造船业在市场规律和不确定因素中不断演化,船市出乎意料的大幅回升似乎打破了市场悲观论。但低迷的船价和造船成本持续上升又带来巨大压力。未来的市场走势仍然难以预测,但造船产业的内在规律继续推动着世界造船产业格局的演变,在激烈的博弈中造船国和造船企业走向各自的归宿。

中国:走进领先时代

在近现代造船史上,世界造船业先后经历了5次大转移。19世纪中期以前,美国率先成为世界第一造船大国;此后英国取代美国在长达一个世纪的时间里,成为世界最大的造船国;第二次世界大战后,以英国为代表的西欧成为世界造船最集聚的区域;但在20世纪50年代后,日本造船业的崛起打破了西欧造船国一统天下的局面。1956年,日本商船下水量首次超过英国,居世界第一。从70年代开始,韩国造船业逐步发展起来,并超过了日本。1999年,韩国承接新船订单首次超过日本;2000年,新船接单和手持订单超过日本,造船产量也接近日本,成为新的世界造船霸主。

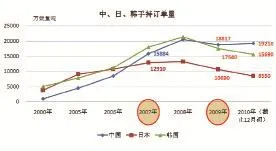

进入新世纪后,在打造世界第一造船大国的目标指引下,中国在本轮船市高峰中迅速崛起,经过近10年的努力完成了两大跨越:3年超日本,2006年新接订单超日本,2007年手持订单超日本,2008年三大指标全面超过日本;4年超韩国,2007年新接订单超韩国,2009年新接订单和手持订单双超韩国,2010年三大指标全面超过韩国。2010年,中国已成为世界第一造船大国,开始了中国“领先”时代。

图1:中日韩造船完工量市场份额比较

图2:中日韩新接订单量比较

图3:中日韩手持订单量比较

值得注意的是,中国能否稳固世界第一造船大国的地位,依赖于中国造船业能否加快由“量”到“质”的提升,真正转变成为世界造船强国。目前,韩国造船业依然具有较强的“质”领先优势。

韩国:居实质领导地位

2006年以来,韩国三大造船指标全面超过日本,成为了世界第一造船大国,并在高端船舶和海洋工程建造领域形成了较强的差异化竞争优势,进一步巩固了其在世界造船界的领导地位。2009年船市危机发生后,韩国造船业也深受影响,但凭借其全面的造船能力和差异化竞争优势,继续保持行业实质领导地位。

接获最高价值新船订单

2010年1~11月,韩国新接订单价值287亿美元,交付船舶价值442亿美元,分别比中国251亿美元和359亿美元高14%和23%。截至2010年11月底,韩国手持船舶订单价值1425亿美元,比中国1232亿美元高16%。

图4:中日韩2010年船舶订单金额(截至11月底)

垄断大型主力船舶建造市场

在主力船型建造方面,韩国船厂在大型船舶建造领域仍占据垄断地位。初步统计,2010年1~12月初承接的订单中,10万吨以上原油船118艘(2543.3万载重吨),其中韩国船厂承接了75艘(1531.1万载重吨)。18万吨以上散货船98艘(1845.4万载重吨),韩国6大船厂承接了其中52艘(968.8万载重吨)。6000TEU以上集装箱船57艘(51.1万TEU),韩国现代重工、三星重工、大宇造船和STX造船承接了其中45艘(40.6万TEU),并包揽了所有10艘万箱以上集装箱船。1万立方米以上LPG船10艘,韩国船厂承接了其中7艘。

垄断海工装备领域

韩国船厂在深水海洋工程装备建造领域具备垄断优势。2010年,韩国船厂承接了7+3艘钻井船中的6+3艘,并签订了建造另外4艘钻井船的意向协议;还承接了4座半潜式钻井平台新建订单中的2座。在生产装备新建领域,大宇造船赢得了法国道达尔公司(Total)1艘FPSO工程总包项目,还获得美国雪弗龙石油公司1座张力腿平台(TLP)、1座浮式生产平台和1座固定天然气生产平台建造合同,总额高达38.31亿美元。三星重工则获得1艘FPU、1座张力腿平台(TLP)以及全球唯一1艘价值12亿美元的LNG-FPSO订单。现代重工获得挪威埃尼公司1艘价值11亿美元的FPSO总包订单。总体来看,2010年韩国船厂获得了全球总价值50%以上的海洋工程装备订单。

日本:竞争力持续下降

日本在世界第一造船大国的位置上保持了近半个世纪,进入21世纪后,相对于其他造船国,日本未进行大规模的能力扩张,造船能力基本保持稳定。但由于韩国和中国造船业的快速发展,日本造船业的国际市场份额呈持续下滑趋势,其国际竞争力正在逐渐削弱。

新船市场表现持续低迷

2002年以来,日本造船完工量持续上升,2006年达到近十年的最高值2940万载重吨,随后造船完工量基本稳定在2700万吨以上,2010年初造船完工量2910万载重吨,预计全年造船完工量将超过2006年水平,达到历史新高。与此相反,日本新接订单量2005年成为全球第一后,2006年和2007年连续被韩国和中国超越,并且占全球市场份额大幅下滑,近4年来的新接订单量已远低于其造船完工量。如果这一趋势进一步延续,日本造船业将率先面临订单不足问题,产业衰势将进一步显现。

图5:日本新接订单市场份额及造船完工量变化趋势

骨干船企竞争力削弱

2010年,世界新接订单排名前十位的造船集团中已经没有日本企业;造船完工量方面,常石造船集团、统一造船和今治造船集团分列第六、七和十位;手持订单方面,只有常石造船集团和统一造船两家企业分居第七和第九位。

新兴造船国:发展道路并不顺畅

巴西、越南和印度是除中日韩之外的主要新兴造船国,他们也把造船业作为重点产业加以发展,但在船市低迷时期,要想做大市场规模困难重重,发展道路并不顺畅。截至2010年底,巴西、越南和印度手持船舶订单分别为570万载重吨、462万载重吨和428万载重吨,分居世界第四、五、六位。新接订单方面,除巴西新接了104万载重吨订单外,越南和印度仅接了39万载重吨和12万载重吨。

巴西在20世纪70年代是世界第二大造船国,目前寄希望于依托本国海洋油气田开发,借助本土化建造政策重振本国造船业。但油气田开发主要是海洋工程装备建造,要想成为造船大国和强国似乎不太现实。越南将造船业列为2020年重点发展行业,为此越南造船业在前几年大幅扩张,但快速发展也带来问题,2008年买家取消了越南船舶工业总公司价值达80亿美元的合同,2010年越南船舶工业总公司由于过度投资,积累了近40亿美元的巨额债务,濒临破产,目前正在实施重组。

产业的发展不如市场的变化快速,但在渐进过程中积累的能量也将促进质的变化。2010年或许是中国引领世界造船业的起始之年,但面对韩国的强大竞争能力和日本仍然稳健的发展步伐,世界造船格局的演变仍值得期待。但无论如何,我们有理由相信2010年已经深深打上了“中国”烙印。

表:2010年世界三大造船指标分居前十位的造船集团