加工制造业机械设备折旧过程CO2排放计量探讨

2011-03-30艾晓艳吴勇王大川陈彬居鸣华

艾晓艳,吴勇,王大川,陈彬,居鸣华

(1.成都理工大学地质灾害防治与地质环境保护国家重点实验室,四川成都610059;2.中熹会计师事务所有限公司,四川成都610041)

加工制造业机械设备折旧过程CO2排放计量探讨

艾晓艳1,吴勇1,王大川1,陈彬2,居鸣华2

(1.成都理工大学地质灾害防治与地质环境保护国家重点实验室,四川成都610059;2.中熹会计师事务所有限公司,四川成都610041)

利用折旧法中的楼梯法,再结合设备的主要组成物质的排放因子,初步分析了机械设备在折旧过程中排放的CO2量。研究表明,机械设备在折旧过程中排放的CO2量是碳排放计量工作中不可缺少的一部分。

加工制造业;机械设备;折旧;CO2排放量

众所周知,机器设备可以连续参与若干个生产周期而保持其原有的实物形态,但由于不断磨损与耗损使其价值随着时间推移而逐渐地、部分地减少,以资产折旧方式转移到新产品价值中去,并随着产品价值的实现从销售收入收回,最终转化为货币形态[7]。

机械设备作为企业的很大一部分固体资源,对企业进行碳排放计量工作时,机械设备的CO2排放量就必须考虑在内。机械设备除了考虑消耗能源排放的CO2量,还要考虑设备折旧过程中排放的CO2量。

1 折旧的概念

财政部提出折旧“是指在固定资产使用寿命内,按照规定的方法对应计折旧额进行系统摊销[15]”。政府以法规、准则的方式在下发文件中提出,它要求企业理解,强调执行,便于操作,有利于实施,少有学术性探索性内容。

2 折旧年限的确定

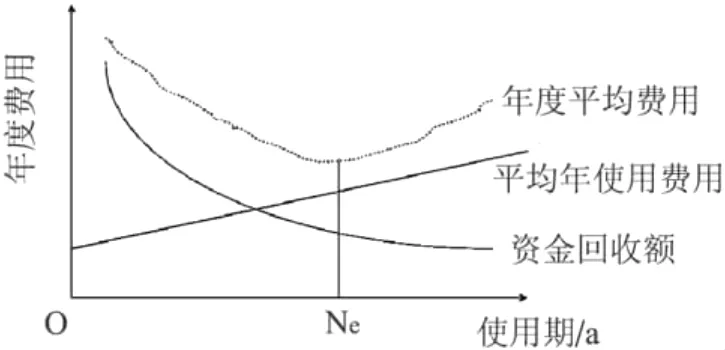

计算设备每年的平均使用成本,观察各种费用的变化,一般情况下随设备使用年限的增长,年平均折旧费用逐渐变小,而年平均运行维护费用增加,年均费用值最小的年份即为最佳更新期,也就是设备的经济寿命[1]。

图1反映了设备年平均运行维护费用和资金回收额的变化。最小的年度平均费用所对应的年份即为其经济寿命。服务年限超过了设备的经济寿命,其年度平均费用又将上升。因此,设备使用到其经济寿命的年限更新最为经济。图1中在Ne时为最为经济年。

图1 设备年均费用曲线

《企业所得税税前扣除办法》第二十五条规定,除另有规定者外,房屋、建筑物为20a;火车、轮船、机器、机械和其他生产设备为10a;电子设备和火车、轮船以外的运输工具以及与生产经营有关的器具、工具、家具等为5a[14]。

3 残值的确定

在计算折旧费时,要考虑到机械设备废弃时还有残值。例如机械设备在废弃时,废铜烂铁也有一定的价值。对于计算机械设备的折旧费,一般机械设备的净残值在3%~5%[5],此处选择残值为3%来计算。

4 折旧的计算

折旧费用的计算是基于对折旧的质的认识,而在量的方面的描述,即是对固定资产因功能丧失、服务潜力降低而导致的价值转移的数量多少的认识。据此,折旧计算方法主要有以下5种:

4.1 直线法

即平均年限法,是将机械设备的折旧均衡地分摊到各期,按年按月平均计算的一种方法。它的理论依据假定折旧是时间而不是使用状况。决定机械设备服务能力降低的决定因素是时间推移所造成的陈旧和损坏[6]。这种方法的优点是计算简单,为习惯所接受,在产量均衡时不失为一种现实考虑。但产量均衡往往不是常态,所以这种方法越来越受到其它方法的挑战。

4.2 工作量法

工作量法亦称变动费用法,是指计提的折旧费用是个变数,这种观点认为资产功能丧失是随机的、可变的。它的理论依据在于机械设备价值的降低是机械设备使用状况的函数[6]。教科书中通常的举例是汽车。汽车的功能丧失不是按照使用年限而是行驶里程或吨公里,比如出租车,一般日行24h,私家车往往只是1~2h,使用时间差异大,只能按行驶里程计算折旧。这种方法弥补了平均年限法只重使用时间,不考虑使用强度的特点。

4.3 加速法

加速法是指折旧费用在设备使用前期计提多,使用后期计提少,大部分折旧在前期计提的方法。加速法主要优势有三:一是可推迟纳税,获得明显的财务利益;二是可抵御固定资产风险,与技术进步加快相适应;三是与设备低劣化趋势相配合,便于均衡设备使用费用,决策设备最佳更新期。这种方法相对加速折旧的速度,以使机械设备成本在有效使用年限中加快得到补偿。加速法具体又分年数总和法、余额递减法、双倍余额递减等方法。

二次大战后,由于资本主义各国经济高速增长,竞争日益激烈,于是各主要资本主义国家相推行加速折旧法,并使之法律化。目前,西方国家的企业广泛采用加速折旧法,刺激了经济的增长,鼓励了投资,发展了生产,稳定了社会秩序,推迟了经济衰退[6]。

4.4 减速法

减速法是指设备使用前期折旧费用提取少,使用后期提取多,大部分折旧在后期计提的方法。此法在工业企业很少使用,而租赁公司、公用事业单位使用较多[2]。

4.5 楼梯法

楼梯形折旧法是这样描述的,施工机械是按10a计提折旧费的,我们把它分为三个阶段:第一阶段叫稳定阶段,第二阶段叫初步稳定阶段,第三阶段叫不稳定阶段。稳定阶段是相对来说的,在这个阶段一般不会出现修理占用时间和其他意外占用时间,工作时间有保证。在不稳定阶段会经常出现一些问题,需要调整、维修或更换零部件,有时还会出现一些其他故障。

第一阶段分为4a,每年折旧费的提取按折旧费总值的16.5%计提,4a共提66%;第二阶段为3a,每年旧费按折旧费总值的8.33%提取,3a共提取25%;第三阶段为3a,每年折旧费的提取按折旧费总值的3%计提,3a共提取9%。同过去相比,按10a计算,直线法每年提取都是10%。按新法前4a每年提取16.5%,每年多提6.5%,4a收回66%,7a就收回91%,对保证企业机械设备更新的资金来源,促进企业发展和增强竞争力有积极的作用[3]。

5 设备折旧过程CO2的排放量计算

对企业进行碳排放计量工作时,机械设备折旧也要考虑在内。此次碳排放计量过程,按照《企业所得税税前扣除办法》第二十五条规定,机械设备的使用寿命按10a计算,使用年限的折旧率按照折旧方法中的楼梯法的阶段分配计算,残值按3%来计算。

本文在计算机械设备折旧过程中,只考虑机械设备的材料消耗,而且设备材料消耗只考虑钢材,消耗量按折旧方法中楼梯法的折旧系数来计算。故我们将设备折旧环节碳排放量折合为钢材的消耗量与钢材排放因子的乘积[4],计算公式如下:

式中:Esteel—设备折旧环节CO2的排放量,kg/a;

Msteel,l—设备损耗的重量,kg;

EFsteel—钢材的排放因子;

r—设备使用年限的折旧率。

式中:Msteel—设备的总重量,kg;

Msteel,r—设备残体的重量,kg。

式中:C成本—设备的成本价格,元;

C废钢材—废钢材的市场价格,元;

3%—残值的系数。

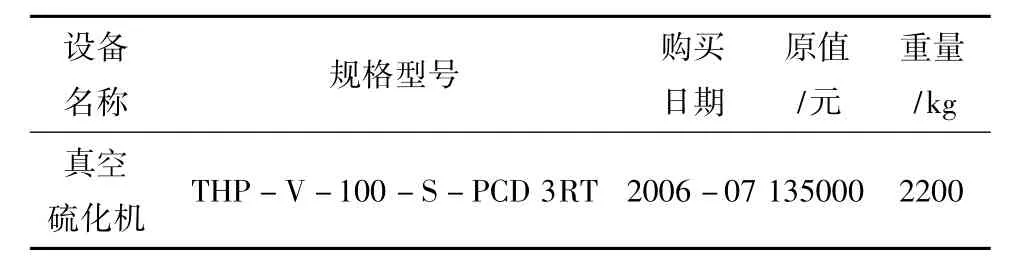

制造行业中的某企业,购买了一台真空硫化机,设备的性能参数见表1。

表1 真空硫化机相关参数

表2 计算所需数据

依据折旧的计算方法中的楼梯法和公式(1)、(2)和(3),再结合表1和表2中相关数据,可以计算出真空硫化机在2009年中的CO2排放量,计算过程如下:

由以上计算可知,这台真空硫化机在2009年中CO2排放量是131.80kg,这个数据仅指折旧过程中的CO2排放量。因此,设备折旧过程中CO2排放量是不能忽略不计的,也是碳排放计量工作中不可缺少的一部分。

6 结语

(1)本文计算的1台真空硫化机在2009年排放的CO2为131.80kg,这个数据仅是一台设备折旧过程排放的,因此不能对机械设备折旧过程的CO2排放量忽略不计。在进行碳排放计量工作时,对于企业的高耗能机械设备应给予高度重视。

(2)各个机械设备的物质组成不一样,在以后的碳排放计量工作中,需要更深入地了解企业各个设备的物质组成,再计算其折旧过程中CO2排放量。

(3)不同的机械设备适合的折旧方法也不尽相同,故机械设备折旧过程CO2排放量要根据具体情况具体研究。

[1]张欣.现行设备折旧方法的分析与探讨[J].大连轻工业学院学报,2005,24(1).

[2]柴美群,梁聪慧.固定资产折旧的探索[D].石家庄联合技术职业学院学术研究,2006.

[3]袁新年,李小峰.设备折旧新法—楼梯法[J].中州大学学报,2001,(3).

[4]赵黛青.生物质发电生命周期3E评价模型与分析[D].广州:中国科学院广州能源研究所,2008.

[5]高琦.固定资产折旧费用在会计准则与税法中的比较分析[J].鄂州大学学报,2008,15(4).

[6]范尚平.关于固定资产折旧计算方法的探讨[J].经济视角,2006,(10).

[7]董秉玺.企业固定资产折旧方法探析[J].西部财会,2010,(5).

[8]魏志丰.固定资产折旧模型的构建及其检验研究[D].北京:北方工业大学,2010.

[9]黄俊婕,俞毅.关于固定资产损耗价值补偿模型的探讨[J].中国集体经济,2008,(2).

[10]上官敬芝,徐峰.关于固定资产价值补偿模式的探讨[J].中国管理信息化,2007,10(4).

[11]张晓彤.固定资产折旧方法的探索[J].实务研究,2009,(6).

[12]张宇璐.固定资产折旧方法浅析[J].财会通讯,2009,(8).

[13]张建峰.对固定资产折旧问题的探讨[J].科技广场,2009,(6).

[14]中国注册会计师协会.企业所得税税前扣除办法[M].北京:经济科学出版社,2007.

[15]财政部.企业会计法律与准则[M].北京:中国法制出版社,2006.

Study on Measurement of CO2Emissions from machinery Depreciation Process in Manufacture Industry

AI Xiao-yan1,WU Yong1,WANG Da-chuan1,CHEN Bin2,JU Ming-hua2

(1.State Key Laboratory of Geological Hazard Prevention and Geological Environment Protection,Chengdu University of Technology,Chengdu Sichuan 610059 China)

The staircase method,combined with the main emission factors of the equipment,was used to analyze the CO2emission of depreciation of manufacturing machinery.The results show that CO2emission is an integral part of carbon emissions measurement work.

processing manufacturing industry;mechanical equipment;depreciation;CO2emissions

X50

A

1673-9655(2011)05-0007-03

2011-04-26

碳计量与碳排放会计服务研究,川注协[2010]72号。

艾晓艳(1985-),女,成都理工大学环境与土木工程学院硕士研究生,主要从事环境污染等方面的研究。