企业价值分析

2011-02-13陈俊璇黄婧闫翠芬

陈俊璇 黄婧 闫翠芬

摘要:以保利地产为例,本文系统的介绍了在进行企业价值分析时综合运用的方法和具体应用分析过程。首先对企业的整体外部环境进行判断把握,重点进行经营策略分析;然后,在分析得到的产业状况、公司策略结果的基础上进行会计分析,找出行业中需要关注的关键会计政策和处理并进行合理性分析;接着,根据企业的会计报表数据进行财务分析,量化判断企业运营效率、资本结构、获利情况等;最后,在综合前几步的基础上,进行前景分析,通过预测假设进行公司未来绩效的预测,预估企业价值。

关键词:保利地产经营策略分析会计分析财务分析前景分析

一、公司简介

保利房地产(集团)股份有限公司成立于1992年,是中国保利集团控股的大型国有房地产企业,也是中国保利集团房地产业务的主要运作平台,国家一级房地产开发资质企业,名列国有房地产企业综合实力榜首,并连续四年获央企房地产品牌价值第一名。2006年7月,公司股票在上海证券交易所上市,自2007年起,连续两年被评为地产上市公司综合实力第二名,并入选“2008年度中国上市公司优秀管理团队”。2009公司品牌价值达90.23亿,获得“成长力领航品牌”称号。

公司的主营业务是房地产开发、销售、租赁及其物业管理。2002年完成股份制改造后,公司开始实施全国化战略,加强专业化运作,连续实现跨越式发展。公司已完成以广州、北京、上海为中心,覆盖19个城市的全国化战略布局,拥有80家控股子公司,业务拓展到包括房地产开发、建筑设计、工程施工、物业管理、销售代理以及商业会展、酒店经营等相关行业。

二、经营策略分析

(一)产业概况

随着我国经济的快速发展,居民生活条件的改善以及城市化、再城市化进程不断加快,房地产业显现出高速成长的特征,并已初步形成新的消费热点和投资热点。房地产业高速增长的原因主要是:居民消费结构升级,人口城市化快速发展,导致房地产需求迅速增长;房地产业与相关产业的产业链长、关联度高,具有成为支柱产业的潜力,进而拉动区域经济增长。我国的房地产市场是个发育不全的市场,房地产市场化程度低,市场供给需求结构不相匹配;房地产价格明显已经超过了普通城市居民的承受能力。我国的房地产业正面临着巨大的发展潜力,在中国房地产业在发展过程中,特别是金融危机时出现了一些不和谐的因素和一定的泡沫,对此,相关部门规范房地产企业之间的竞争行为,增强房地产市场的可竞争性,促进房地产市场价格机制的充分形成和有效发挥。受房地产市场调控政策的影响,一手物业代理业务增长缓慢,成为百强企业营业收入增速放缓的主要原因;但策划业务获得较快发展,策划收入同比增长27.13%,成为百强企业收入规模继续增长的重要推力。百强企业主动调整经营策略,在内部组织架构、人力资源配置等方面开始侧重于商业地产项目,商业地产策划顾问、营销代理以及运营管理等业务取得了明显进步。

2010年全年房地产开发投资48,267亿元,比上年增长33.2%。其中,商品住宅投资34,038亿元,增长32.9%;办公楼投资1,807亿元,增长31.2%;商业营业用房投资5,599亿元,增长33.9%。全年各类保障性住房和棚户区改造住房开工590万套,基本建成370万套。

(二)公司策略分析

保利地产深知房地产调控的根本目的,以二三线城市为主的城市化进程、中国经济的持续快速增长、通胀预期、人民币升值压力等因素,仍将支持中国的房地产市场在未来较长的时间内保持较快的增长。所以,保利地产近几年针对二三线城市以及自住需求的中小户型产品受政策影响较小的进行发展,建立品牌体系,扩大竞争优势。公司坚持以发展为主题,以经济效益为中心,紧密结合政策和市场形势,合理把握经营力度,适度扩大经营规模,有效推动了经营业绩的提升。企业以卓越的战略管理能力,优秀的可持续发展能力,行业领导品牌形象以及优秀的企业文化和员工队伍拥有强大竞争优势,沉着应对市场变化风险和深化区域布局带来的管控风险。

1.保利地产市场分析

由表1数据可知,保利地产房地产业务是公司的重心,但利润率比其他主营业务利润率低,主要原因是房地产业务的营业成本过高。截至2011年5月份,公司实现签约面积61,73万平方米,同比增长31.71%;实现签约金额74.06亿元,同比增长132.09%。2011年1—5月公司实现签约面积243.31万平方米,同比增长22.81%;实现签约金额281.04亿元,同比增长82.37%。

公司产业遍布地区十分广泛,其中以广州、北京、上海为重点核心城市。保利地产在房地产业的市场占有率名列前茅,与万科、中海、恒大、金地为房地产界龙头企业,是拥有人才、资金、品牌和产品优势的房地产企业。

2.保利地产竞争策略分析

(1)区域经济圈布局。保利地产未来一方面,以广州、北京、上海为未来发展的重点核心城市,在已拓展的其他重点区域市场基础上,继续拓展其他发展潜力较大的区域性经济中心城市,夯实和完善公司全国战略布局;另一方面,在各区域市场占有一定的市场份额,稳步扩大经营规模,形成多区域利润增长点。2010年完成所有沿海一线城市的布局,强化了珠三角和长三角的战略布点,开启了以现有中心城市全面辐射周边经济发达二、三线城市的新局面。

(2)人才吸收与品牌维护。保利地产本着“以人为本”的人才观,营造有利于人才成长并充分发挥其积极性的良好环境,实现人力资源状况与企业发展战略的良好互动。企业大部分员工毕业于国内各大知名院校,很快便融入于企业“军旅精神”氛围之中,形成了在中国房地产行业非常独特的企业文化,也造就了一批带有明显保利印记的地产职业经理人。

(3)多元化。在2004年保利地产进军商业地产,制定了“70,30法则”——在坚持住宅产品为主导的基础之上,开始大举进军商业地产,企业未来开发的产品要实现70%的住宅产品和30%的商业产品比例的目标。近年来,加大商业地产经营力度,企业积极发展“绿色低碳型地产”,实现产业的技术升级,通过产品转型,抓住未来发展的主要机遇。企业从以往的单一业态开发模式向多元化,集住宅、商业、办公和旅游等地产业态整合协同模式转变。

三、会计分析

由上述产业及经营策略分析可知,身为房产业龙头企业的保利地产有几项重要的关键会计政策,首先是非流动资产的部分,房产业主要产出物就是投资性房地产和固定资产,所以对其折旧和减值测试也应定为关键会计政策进行关注,房产业无形资产和商誉的摊销政策都需要关注。

其次,保利地产进行项目投入

时,需要保证原材料、开发成本、开发产品、低值易耗品这些的投入,所以存货量很大,其所占总资产比例相对很高,那么存货的盘存以及跌价准备都是关键会计政策,需要关注存货管理是否良好运行。

第三,公司应收款项主要包括应收账款、长期应收款和其他应收款。公司状况复杂,关注应收款项根据不同情形分析是否计提坏账准备,分析账龄。

第四,房地产业由于行业特性,预收账款金额占负债比例较大,而由于项目开发前期投资额巨大,公司融资金额需求较大,因此房产销售的预收账款确认、长期借款的融资状况和借款费用的处理是关注重点之一,借款费用是否可以资本化,确保企业有资金可以良好运转,关注企业在银行贷款方面是否有稳定的现金流入和偿还政策。

四、财务分析

(一)调整后会计项目(见表2)

(二)财务比率分析

1.评估获益能力

由表3可以看出保利2010年的ROE相对于2009年上升了2.65%,也明显高于同业企业金地集团,解析其主要原因是财务杠杆大幅上升,从而使财务杠杆利得上涨,充分显示了举债融资的好处。保利2010年的财务杠杆利得上升4.49%,抵消了净营运资产报酬率下降的1.84%,使权益报酬率上升2.65%,其中净财务杠杆超常上升到大于1,究其原因是保利地产扩大项目投入,进行大量举债采用比较激进的财务杠杆政策所致。保利报酬差价大于净营运ROA,主要是因为利息收入大于利息支出。

保利地产NOTAP利润率较2009年有些许下降,是由于净利率减少。净营运资产周转率较低,是因为房地产行业营运资产十分大,但相比较金地集团来说利用效率较差,所以净营运资产报酬率下降。但是由于保利财务杠杆政策的有效性,所以它的综合绩效是优于金地的,ROE比金地高出2.39%,较2009年也有提高。

2.评估营业管理

从以上共同比损益表部分可以得知,保利由于营业收入增长,相应成本结转增加,但是所占比例保持相对稳定,没有明显变动。从表4还可得知,保利采用差异化策略,因而有较高的毛利率,但略低于金地集团。而相对于2009年获利比率下降的原因,推估是政府出台一系列宏观调控政策所导致的。

3.评估投资管理

从表5可知,保利2010年营运资金管理状况未改善,与金地集团相比管理效率较低。保利交易应收账款周转率和应付账款周转率都增加,导致保利纯营运资金周转率下降的主要原因是由于存货周转率下降,存货周转率超常的低是由于2010年保利地产房产业存货量巨大的而又在2010年扩大项目开发的原因。金地集团对于交易应收账款的管理是十分有效的,是由于其存在良好的信用风险管理,做较少的租赁业务,只有少量的交易应收款项,所以回收速度很快。

在非流动资产管理方面,保利相对2009年PP&E;(土地、厂房、设备之净额)周转率大幅下降的原因是由于投资性房地产从807,387,936.03元增加到4,239,603,167.46元,上涨425.10%,所以也导致净非流动资产周转率大幅下降。

4.评估财务管理

由表6可知,两家公司的流动比率都是良好的,保利10年相对2009年又微幅下降。然而保利速动比率、现金比率、营业现金流量比率下降的原因是由于剔除了预收账款,是由于10年开发项目增加,货款回笼金额很大,这种现象在市场上的好坏还值得探讨。房产业前期投入巨大,所以营业现金流量为负值,是正常现象。

保利公司的负债权益比和举债权益比上升,以上举债比率比较显示,保利相对于金地和前期采取了积极的融资政策。由于保利利息收入大于利息费用,所以无法计算利息涵盖比率。从表中可以知道,两家公司的资本结构中,负债大于权益,这是由于房产项目时间长,需要一定的前期资金投入和运营保证,所以需要一定的财务杠杆,良好的信用保证和融资渠道保证长期借款。

五、前景分析

(一)营收成长预测

1.历年营收成长

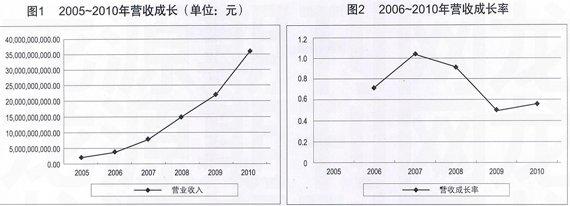

随着国家经济发展,物价水平上涨,人民收入水平和生活水平提高,住房需求不断增加,房地产行业呈现蓬勃发展的趋势,房地产在高增长、高通胀的“双高”的环境下运行,出现资产价格比较高的上涨。从图1、2中可知,保利地产历年来的营业收入呈现大幅上升趋势,2006年到10年营收成长率都十分高,分别为:70.90%、101.51%、91.24%、48.11%,56.15%,可看到2009年和2010年相对缓和。

2.营收成长预测

在2010年密集的调控政策下,全国房地产市场高速增长的局面得以缓解。但促使房价再次反弹的隐忧依然存在。为维持国内楼市的长期健康发展,巩固前期调控的成果,政府仍有必要采取各种措施调控市场,防止房价过快增长。在此背景下,2011年的全国房地产市场难以再现2007年那样的高速增长。自住需求将成为支撑市场的主力。由于公司未披露2011年的盈利预测,所以假设保利地产与市场走势相符,未有特殊成长状况。

作者综合房地产产业成长趋势、住房需求状况及保利2009、2010及2011年1—5月营收成长率,预测2011-2020年之营收成长情形如下。

受各地逐步推行限购令的影响,未来房地产市场客户群体将呈现严重分化的趋势。拥有较强购买能力的客户受制于限购政策无法购房,而目前处于高位的房价又使符合购买条件的客户仍缺乏足够的支付能力,市场会出现较大的空白区,而且这一空白区随着加入限购城市逐步增加还会进一步放大。对于在行业中居于前列的保利地产来说,规模实力是其生存和发展的基础,也是其面临市场剧变的软肋。开发规模巨大,市场较为分散,虽然具有分散化经营降低经营风险的优势,但是在面对统一的市场限购政策时调整也异常困难,可能无法有效地抵御市场环境的急剧变化,其发展步伐会出现迟滞,鉴于世界经济发展中的不确定性及国内通胀的压力,一些地方房价仍在高位运行等情况,政府明确将继续加强和改善对房地产市场的宏观调控。所以,作者假设营收成长率2011年以后逐年降低,趋向均数回归。

(二)预测财务报表

1.预测假

2.绩效预测

(三)计算资金成本

1.权益成本

运用资产定价模型(CAPM):

γe=γf+β[E(γm)-γf]

保利的权益成本:

γe=γf+β[E(γm)-γf]=10.22%

2.举债成本

假设税后举债成本为2010年税后净利息费用对净举债的比率,为-0.21%。保利在净举债上赚得利息收入,因此为负号。

3.加权资金成本(WACC)

2010年度负债=120,307,641,793.60,占总资产比例:78.98%

2010年度权益=32,020,330,783.93,占总资产比例:21.02%

加权资金成本=78.98%(-0.21%)+21.02%*10.22%=1.98%

(四)公司价值估计

利用超常盈余折现法评估公司价值如下,其中2021年以后成长率假设固定为7%。

股价预测:

权益价值=791.61(亿元)

流通在外股数=4,575,637,430股

每股市场价值=79,161,315,347.74/4,575,637,430=17.30元

实际股价:

2010年12月31日收盘价格:12.7元;2011年6月20日收盘价格:10.43元

比较预测股价和实际股价,预测股价高于实际股价,说明市场对保利地产的股价有低估的可能。

本文作者:

陈俊璇重庆西南大学经济管理学院

黄婧重庆西南大学经济管理学院

闫翠芬重庆西南大学经济管理学院

责任编辑:尚可