基于SWOT分析的江苏船舶工业发展战略研究

2011-01-29俞学伟

俞学伟

(南通职业大学经济管理学院,江苏南通226007)

江苏省的船舶工业具有较好的产业发展基础,船舶修造业发展时间长,企业规模和产能相对较大,是我国重要的船舶工业基地。提升江苏省船舶工业竞争力有着重大的意义,首先提升江苏船舶工业竞争力将进一步增强江苏省船舶工业在环渤海、长三角、珠三角三大造船基地中的领军地位,巩固江苏省在中国造船业中的第一大省地位。其次提升江苏省的船舶工业竞争力,对于增强江苏省的实力和全面建设和谐小康社会具有十分重要的意义,它能够对江苏省整体经济产生积极影响,包括推动江苏省国民经济产业结构升级、提高江苏整体竞争力以及缓解就业压力、增加出口创汇等一系列重要的作用。[1]本文以江苏船舶产业作为战略主体,应用SWOT模型对江苏船舶产业的发展进行定性分析,主要目的在于提出相应的措施以提高江苏船舶工业的竞争力。

一、江苏船舶工业发展的SWOT分析

(一)优势分析

首先,江苏区位优势明显,船舶工业发展基础厚实。江苏岸线资源丰富,港口集中,制造业发达,产业基础和开发条件优越,区位优势明显。目前,江苏形成了南通、泰州、扬州三大船舶工业基地,具备雄厚的产品开发设计、建造总装能力,拥有与国际接轨的经营方式和管理经验,船舶工业基础十分厚实。[2]其次,江苏拥有相对低廉的劳动力成本优势。造船属于劳动、资金、技术三要素都密集的行业,劳动力成本很重要。据中国船舶工业协会统计,江苏造船业的劳动力成本要低于上海、广东等国内造船工业大省,更要比日韩等国家来的低得多,具有较强的劳动力成本优势。第三,江苏船舶企业经营机制灵活,运营状态和经营效益良好。江苏造船业己形成了具有特色的多种所有制并存的产权结构,并带来了良好的运营状态和经济效益。据统计,2010年,全省造船完工量为624艘2300万载重吨,同比增长48.8%,占世界市场份额的15.3%,占全国份额的35.1%。全省新承订单量为577艘2973.4万载重吨,同比增长305.6%,占世界市场份额的21.6%,占全国份额的39.5%。全省手持订单量为1363艘7411.6万载重吨,同比增长8.3%。占世界市场份额的15.6%,占全国份额的37.8%。[3]

(二)劣势分析

首先,江苏船舶企业内部竞争激烈,没有整体优势,尚未形成规模经济效应。江苏省的船舶工业,数量多、规模小、分布散。[4]据统计江苏省在册造船企业近300家,除了南通中远川崎和江苏新世纪、金陵船厂、熔盛重工、江苏新扬子等8家大中型企业外,其他则以小型企业为主。这些小型企业在激烈的市场竞争中更多的是依靠单兵作战,致使江苏船舶企业内部竞争就尤为激烈,直接影响了全省船舶工业总体实力的发挥和企业经济效益的提高。[5]其次,江苏船舶工业设计和制造技术水平总体不高。据估计,目前,我国船舶工业建造能力和设计水平与日本相差15年,与韩国相差10年。[6]江苏虽然已成为我国船舶工业的三大基地之一,但从整体看来,江苏的船舶产品技术含量不高,都是一些基础的船舶产品,在国际造船市场上竞争能力不是很强,不少高技术、高附加值船型,如超大型集装箱船、大型液化石油气(LPG)船、液化天然气(LNG)船、豪华旅游船等尚处于开发阶段。[7]第三,江苏船舶产品结构不合理。江苏造船企业产品线过于单一且技术含量不高。主要产品是散货船、油船、集装箱船、化学品船,附加值和技术含量都不高,面对如LNG,LPG等高技术含量船舶需求的兴起和增长,江苏造船企业若拘泥于技术困难而不能抓住机遇,对江苏船舶工业的长远发展将十分不利。

(三)机遇分析

第一,国际贸易增长及世界造船业中心加速向中国转移带给江苏船舶工业的机会。在全球国际贸易的持续稳定增长的大背景下,造船市场需求也呈增长趋势,据CESA(欧盟)等机构预测,未来10年内,全球对新船需求平均每年将达5000万载重吨。另外,从船舶产业周期来看,韩国已处于成长后期,日本已进入成熟期,欧洲已进入衰退期,只有中国刚刚进入快速成长期,造船中心转到中国趋势已经明显。[8]江苏地处长江三角洲经济发达,劳动力资源丰富且素质较高,造船基础雄厚,是我国承接世界造船中心转移最有前景的地区之一。第二,江苏省政府对船舶工业的支持。目前,船舶工业是江苏的支柱产业之一,江苏省明确了船舶工业将依托区位与资源优势,以提高船舶工业国际竞争力为核心,加大政策支持力度,推进船舶工业产品结构调整和产业升级,实现由造船大省向造船强省的跨越。第三,“国油国运”、“国船国造”带来的发展机会。目前,我国年进口原油约2.5亿吨,其中90%以上是通过海上运输的,而这其中中国船队运输量还不到5%,原油进口运输方式战略安全性极差。因此政府已经认识到 “国油国运”、“国船国造”的重要性,将大力发展我国船舶工业来解决这一问题。江苏省船舶工业也会以此为契机,迎来良好的发展机遇。

(四)威胁分析

首先,全球经济增长放缓,金融动荡对江苏船舶工业的威胁。一方面,全球经济增长放缓导致航运市场景气度下降,据IMF统计2010年全球海运量增长为1.70%,相比2008年的2.80%的增速明显放慢,这直接影响到船舶需求量。另一方面,金融动荡造成了造船企业融资环境的恶化,银行的经营状况不佳和惜贷使部分造船企业无法获得足够的资金维持生产进而产生资金链断裂的风险。因此,作为中国船舶工业大省的江苏,许多企业也面临着需求量减少,融资困难的威胁。其次,世界范围内的产能增加带来的竞争威胁。国际上许多国家大力发展造船工业,亚洲的韩国、印度、越南,欧洲的罗马尼亚,南美洲的巴西等纷纷扩建、新建船厂。以2010年为例,世界船舶需求量为6000万载重吨,目前仅中国的规划生产能力就在4000万载重吨以上,江苏的产能也将达到1000万载重吨。造船能力过剩问题比较突出,竞争日趋激烈,江苏船舶企业的效益势必因此而下降。第三,人民币汇率升值风险。船舶出口都是由外汇直接结算,且造船业的整体利润偏低,所以汇率的很小波动都有可能给造船业带来很大的风险。我国船舶工业也面临人民币汇率升值的挑战,主要原因是因为船舶订单的交货及付款周期都较长,出口汇率风险很大,江苏省船舶工业的手持订单量、新承接订单量在全国均居首位,因此所受到的人民币升值带来的汇率风险也是全国各省中最高的。

二、江苏船舶工业发展的SWOT分析及发展战略

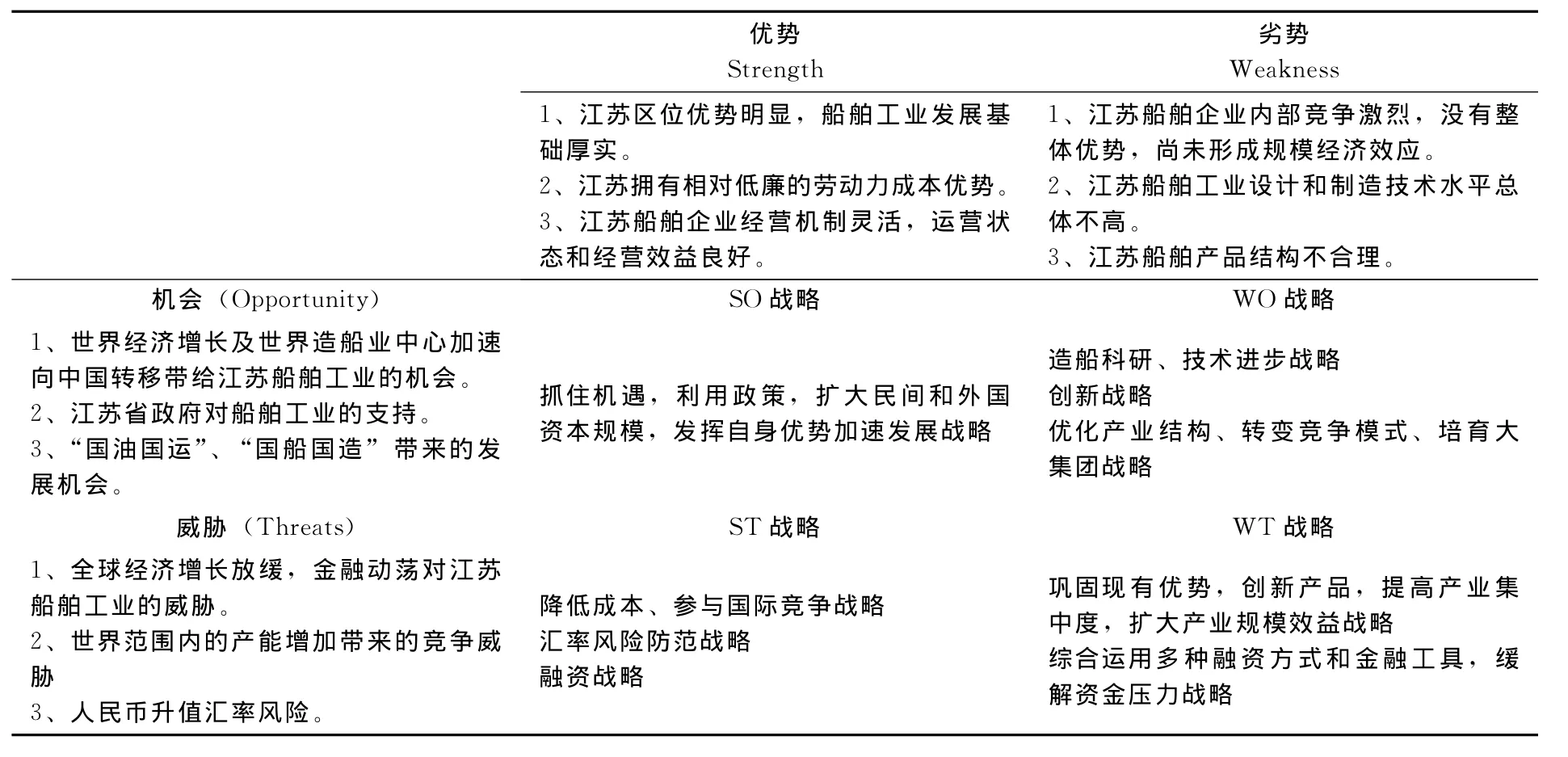

SWOT战略组合是将外部条件和内部条件中的关键因素在矩阵中列出,通过组合匹配,得出相应的发展战略,江苏船舶工业通过内外部条件分析后,我们得出的江苏船舶工业的发展战略见表1。

表1 江苏船舶工业发展的SWOT战略组合Table 1 Jiangsu Shipbuilding Industry Development Strategy of SWOT Combination

(一)SO战略

江苏船舶工业应当立足现有的区位优势,整合岸线资源,发挥劳动力成本优势,抓住国际贸易增长和世界造船业中心加速向中国转移的机遇,充分利用好国家 “国油国运”、“国船国造”政策,进一步优化企业经营机制和产权结构,扩大利用外资和民营资本的规模,以资本为纽带,引导各类投资者共同参与船舶行业发展,强化优势,加速发展,提升江苏船舶工业的竞争力。江苏省政府和地方政府则采取积极有效措施,切实加强服务与协调工作,落实船舶产业发展规划,加强政策引导与资金扶持力度,构造有利于船舶工业发展的大环境,为江苏船舶工业的发展创造良好的条件。

(二)ST战略

江苏船舶工业还要充分利用内部优势来应对面临的外部威胁。一方面,在全球经济增长放缓、世界船舶产能加大的背景下,江苏船企应当走出国门,积极参与国际竞争,利用自身劳动力成本优势,通过规范造船企业内部管理,推行标准化制造程序,加大技术改造力度,以此来降低造船成本,获得经济效益,增强竞争力。另一方面,在签订订单时,尽量采用美元以外的其他货币进行结算,同时运用主动结汇、提前结汇、远期结汇、外汇期权等一系列国家外汇政策许可的手段和规避汇率风险的金融工具,通过这些合法手段、金融工具的使用来降低汇率风险。同时,还应加大实施在建船舶抵押贷款力度,形成规范、便捷、具有操作性的办法,以缓解造船企业的资金瓶颈。支持造船企业更多地使用中国进出口银行船舶贷款。

(三)WO战略

江苏船舶工业要善于借用外部机会,改变内部劣势。一方面,利用世界船舶工业中心向中国加速转移的机遇,加快推进船舶企业技术进步,创新产品种类,优化产业结构。建立以企业为主体的技术创新体系,支持大型船舶企业建立企业技术中心,强化企业主体创新能力;积极推进现代造船模式,引导推进数字造船技术的研发和应用,大力推行造船总装化、管理精细化,推进“数字化”工程,实现造船技术的跨越式发展,切实把劳动成本优势转化为竞争优势,提高船舶行业综合竞争力。[5]另一方面,船舶工业是属于规模经济较强的行业,需要较高的产业经济集中度。[9]江苏船舶企业要以国家和江苏的船舶产业支持政策为依托,优化产业组织结构、转变竞争模式,培育大型企业集团,推进船舶工业规模化。江苏要想将船舶工业做大做强,成为中国乃至世界船舶产业的中心,就必须充分解放思想,走规模化、现代化和集约化发展的道路,通过推进产权制度改革,调整存量资产,实施低成本扩张,提高造船产业集中度。重点培育一些技术实力雄厚、主业突出、具有较强国际竞争力的大型企业集团。

(四)WT战略

要实现江苏船舶工业的快速发展,还应克服内部劣势,改善外部威胁。面对全球经济增长放缓,金融动荡和世界范围内船舶工业产能增加对江苏船舶工业的威胁,我们应当不断提高江苏船舶工业设计和制造的科技水平,努力巩固和扩大现有成品油轮、散货船、集装箱船的竞争优势,还应当实施产品创新,加大科技投入,进军VLCC、LPG、滚装船、挖泥船等高科技、高附加值和大吨位船舶市场,加快产品升级。[10]同时,面对人民币升值、贷款难度加大的威胁,我们应当综合运用多种金融工具、转变竞争模式,提高产业集中度,实现产业规模化效应,提高江苏船舶工业的竞争能力。

三、结语

为了充分发挥江苏船舶工业的内部优势,最大限度地利用外部机会,改善劣势,应对外部环境带来的威胁,我认为江苏船舶工业应该以ST和WO战略为主,利用外部环境提供的机会,加快推进技术进步,创新产品种类,优化产业结构,培育具有较强国际竞争力的大型企业集团,以此来克服内部劣势,抵御外部威胁,达到提升江苏船舶工业整体竞争能力的目的。

[1]俞学伟.基于因子分析的江苏船舶工业竞争力现状及提升策略研究 [J].南通职业大学学报,2010,24(2):20-24.

[2]陶俪佳.江苏船舶工业优劣势分析[J].江苏船舶,2008,25(1):39-41.

[3]江苏省船舶工业行业协会.江苏船舶工业行业信息(总第211期) [EB/OL]. (2011-02-15) [2011-03-10].http://www.jasi.org.cn/cbgyhy_mx.aspx?lb=xhdt&id=12&oid=1012.

[4]李支东,吴莉云.江苏船舶工业发展思路探讨[J].江苏船舶,2004,21(6):37-39.

[5]姚蓓艳.江苏船舶工业的现状、问题及对策研究[J].中国水运,2007,7(3):200-201.

[6]姚蓓燕.江苏船舶工业竞争力从何而来[J].中国水运,2007(3):34-35.

[7]陈军,陶永宏.江苏与上海船舶工业发展比较研究 [J].造船技术,2007(6):1-5.

[8]李琳.我国船舶工业国际竞争力研究 [D].哈尔滨工程大学硕士学位论文,2007.

[9]杨红柱,黄健.浅析江苏船舶工业的现状与发展[J].江苏船舶,2003,20(3):42-44.

[10]张星.江苏造船行业竞争力研究 [D].南京理工大学硕士学位论文,2002.