基于实物期权的创业板企业价值评估二叉树模型研究

2011-01-26西北农林科技大学王静齐彩云张东

西北农林科技大学 王静 齐彩云张东

基于实物期权的创业板企业价值评估二叉树模型研究

西北农林科技大学 王静 齐彩云张东

一、引言

2009年我国创业板市场的推出,使得对创业板企业进行合理的估值成为投资者关心的问题。创业板企业较之主板上市公司具有:企业规模小、成长性强、业务模式新、经营风险高等特点。其中高成长性和高风险性是其主要特征。高成长性主要依托于企业内部新产品和新商业模式的开发和实现,这些潜在的增长机会对创业板企业的价值起到决定性作用,这也成为创业板企业最大的亮点。但是不容否认的是,创业板企业由于行业及自身发展的原因存在很大的风险。这是因为创业板企业大部分是高科技公司,高科技的研发大部分是分阶段进行的,因此很容易受到宏观经济、行业发展、资本、技术更新及人才等多方面的影响,任何一个方面的负面因素都有可能导致高科技企业处于经营困境,甚至走向破产。而且创业板企业的高成长性主要体现为非线性成长规律,这些特征使得运用传统的估值方法难以反映创业板企业的管理弹性和未来不确定因素影响下的真实价值,因此本文在分析传统估值方法局限性的基础上,尝试运用实物期权理论中的改进的二叉树模型对创业板企业进行价值评估。

二、传统企业估值方法的局限性

目前对公司估值采用的传统方法主要有重置成本法、市场法和折现现金流法(DCF)三种。这三种方法主要是静态的评估企业价值,适用于传统稳定的上市企业。由于创业板企业不同于主板企业的特征,运用上述三种方法评估出来的价值,往往与企业的真实价值存在偏差,具有很大的局限性。

(一)重置成本法的局限性重置成本法是按资产全新情况下的限价为基础,以当前市价为标准来评估企业的价值。其思路可以表示为:V=C*r

其中V为被评估资产价值,C为重置成本,r为成新率。该方法主要是对过去和现在的评价,没有考虑企业的未来潜在价值,其局限性主要表现为:该方法是一种静态的评估方法,其反映的是企业的历史和现有状况,而无法准确反映企业未来的动态发展过程;该方法通常不考虑企业中无形价值和人力资本价值,而这对创业板企业来说,却是较为重要的一个影响企业价值的因素。所以,采用重置成本法对创业板企业进行资产评估会低估其真实的价值。

(二)市场法的局限性市场法是以活跃、公平的市场存在(市场是有效的)为前提。该方法的理论依据是将被评估企业与具有相同行业和财务特征的企业进行比较,来对企业的市场价值进行评估的方法。其思路为:V=P*α

其中V为待估企业的价值,P为估价指标,代表企业的实际经济意义,α为比率系数,比率系数的计算,要注意其在样本企业中的稳定性。运用该方法成功与否关键在于估价指标和比率系数的正确选择。实际上,这存在很多问题:一方面创业板企业多为具有高成长性的创新型公司,由于高新技术的差异很大,盈利增长点不同,很难在市场上找到与之相类似的可比公司,所以估价指标很难确定;另一方面,创业板企业的处在发展阶段,其比率系数相对来说都不够稳定,这使得评估结果不可靠。这些问题的存在使得运用市场法很难反映创业板企业的真实价值。

(三)折现现金流法的局限性折现现金流法是通过预测公司未来的盈利能力,并按适当的折现率进行折现,借以确定企业价值的方法。该方法有两个基本假设,即投资决策的不可延迟性和投资项目成本可以收回,这往往与现实不符。对于创业板企业来说,DCF法存在以下缺点:第一,DCF法没有考虑企业管理层的决策选择权力即管理柔性,此方法假定投资决策只能采取刚性的策略,而实际上管理者可以根据企业外部环境的变化,采取相应的措施;第二,DCF法认为企业的现金流是可预计的,用资本资产定价模型计算出风险报酬率或用无风险利率作为折现率,以计算未来现金流量的现值,而且随着不确定性增加而调整折现率,主观性强。第三,创业板企业存在潜在增长机会的价值,其未来的现金流表现出非线性的特征,而DCF方法是静态和线性分析方法,不能对此作出分析。

三、创业板企业的改进二叉树价值评估模型

在实物期权研究方面,Tri georgi s认为企业投资机会本质上等同于增长期权,因此企业的市场价值包括两个部分:一是公司所有有形资产的现值;二是公司所拥有增长期权的价值之和。这样企业的价值就可以表述为:

其中V是企业的真实价值,V1是表示现有资产现金流量的贴现值,V2是企业的增长期权的价值。实物期权数量化了企业未来发展中固有的管理弹性价值,根据JudyLewent(M erck的财务总监)的说法,所有的商业决策都是实物期权。二叉树模型利用动态规划技术透明地处理各种实物期权价值,中间环节的价值和决策是可见的,这使管理者对实物期权的价值来源有更直观的认识。

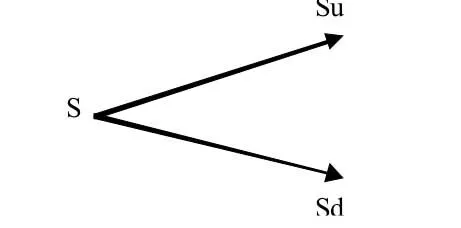

(一)改进的二叉树定价方法考虑无红利支付的股票,股票价格为S。股票价格行为模型中指出,股票价格行为服从几何布朗运动,其离散形式为:

其中参数μ为单位时间内股票价格的预期收益率,σ为股票价格的波动率,ε为标准正太分布的随机抽样值。该方程表明ΔS/S服从均值为μΔt,标准差为σΔt的正态分布。设初始股票价格S经过时间Δt,股价或者从S以概率p上升到一个新的水平Su,或者以概率1-p下降到新的水平Sd(u>1,d<1),如图1所示。

图1 △t时间内股票价格的运动

股价增长的比率为u-1,股价减少的比率为1-d。根据风险中性估值原理,Δt末股票价格的期望值为:

其中r为无风险利率,由此,

由(2)式可知股票价格的比率变化在Δt时间内的方差为σ2Δt,又依据变量G的方差定义为E(G2)-[E(G)]2,由(5)式可得:

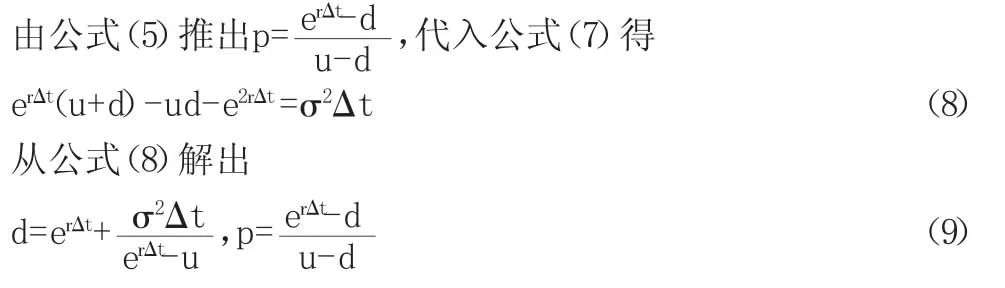

下面重新构造一种方法得出参数p、u、d。

由此可知只要得出u,p和d也就随之确定。在风险中性假定下,由公式(3)可知,股票价格S经过Δt时间后的期望值为SerΔt。由前文假定可知u表示股价S在Δt后的上升比率,假定u为随机变量,则u的期望值E(u)=erΔt,由公式(2)可知u的方差近似为σ2(u)=σ2Δt。张铁(2000)研究u的标准差σ(u)为u取值erΔt在加权L2范数下的误差,由此根据误差校正的原则,u的取值可以为u=erΔt±σ(u)。因为概率p应满足:0≤p≤1,由(9)式可知u≥erΔt,所以u=erΔt±σ(u),即u=erΔt+σ, 代入(9)式解出:

由此可以得出该公式使得概率p不会产生负值,更符合现实的需要。

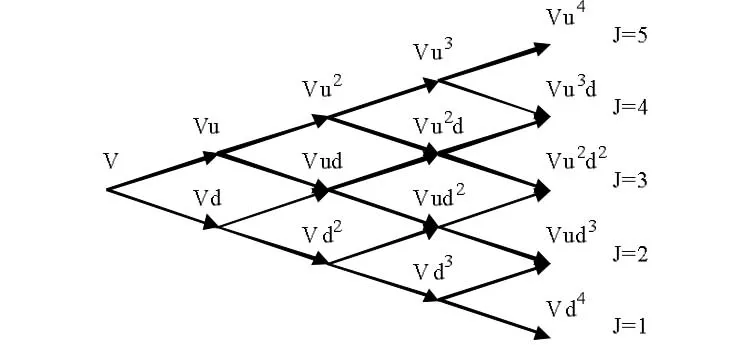

(二)企业实物期权价值分析假设一个企业由于市场前景看好,计划在未来的第t年进行增资扩张,为计算方便设时间变量Δt为1年,企业在第t年年初追加投资It,并且这样做使得企业在第t年的收益在原有基础上增加k%。企业当前收益为V,以后每年企业收益依据市场环境从初始值V以概率p或1-p随机移动到Vu(收益处于增长状态)或者是Vd(收益处于下降状态),且u>1,d<1。设定当前时间为t=1,则在第二年,收益有两种可能即Vu和Vd,在三年收益有三种可能即Vu2、Vud、Vd2,依据式(10)同理依此类推可得第i年的收益值:

这样就得到了图1的扩展形式如图2所示。

图2 企业收益二叉树图

设ft,j为企业第i年第j个结点的预期收益价值,其中i,j取值同式(11)。第t年即企业追加投资的时期,结点(t,j)的预期收益价值为:

其中Vt,j为第t年不追加投资时j结点的项目收益。

企业的预期收益价值计算是从收益树图的末端即追加投资期向后递推进行的。其递推过程为,第i阶段从结点(i,j)向(i+1)阶段的结点(i+1,j+1)移动的概率为p,而向(i+1,j)结点移动的概率是(1-p)。

如果在风险中性假设下,考虑企业追加投资的扩张期权价值,则式(12)应改为:

项目在i阶段结点(i,j)的预期收益价值为:

其中1≤i≤t-1,1≤j≤i,r为无风险利率。依次递推fi+1,j…f2,2f1,1即可得到企业的整体价值即:f=f1,1。

如果按照传统的DCF方法计算企业价值,则项目在i阶段结点(i,j)的预期收益价值为:

其中1≤i≤t-1,1≤j≤i,R为风险调整贴现利率。同理可得企业的整体价值即f'=f'1,t。

我们记含有扩张期权的价值为F,依据式(14)、(15)可得到企业在两种方法下的价值。根据(1)式可得企业追加投资的期权价值为:

其中TF为项目扩张期权的价值。

由式(12)、(13)、(14)和(16)结合前文中得出的p、u、d的计算公式(10)即可求得创业板企业含有扩张期权的真实价值。

四、应用实例分析

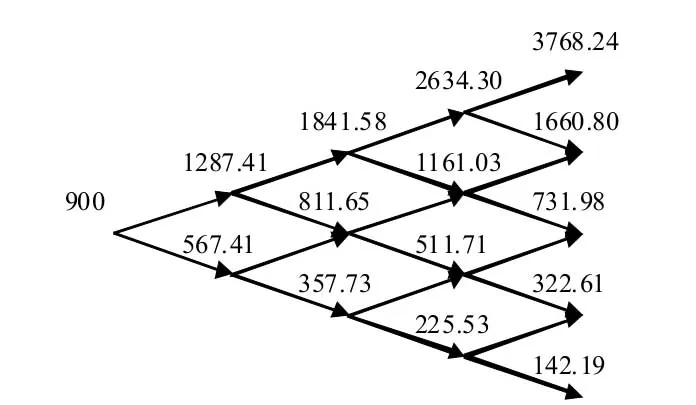

(一)实例描述某软件企业A刚刚在创业板上市,当前企业的收益为900万,以后每年若市场前景看好则收益以概率p增加,若行情不好则收益以(1-p)相应减少,收益波动率预计为69%,行业的风险调整贴现率为20%,市场无风险利率(取2010年3月期国债利率)近似为3%。现在企业管理层预计未来市场行情看好,计划在第5年追加投资700万元,这样使得企业在第5年的收益增加50%。各相关变量数据如表1所示。

表1 IPO公司盈余管理水平的描述性统计

(二)价值分析已知,单位时间Δt=1,无风险利率为3%,所以企业收益单位时间上涨幅度为43;企业收益单位时间下降幅度为=0.63;上涨概率p=0.5;下降概率1-p=0.5。

由式(11)结合企业A的数据可得各年收益如图3所示。

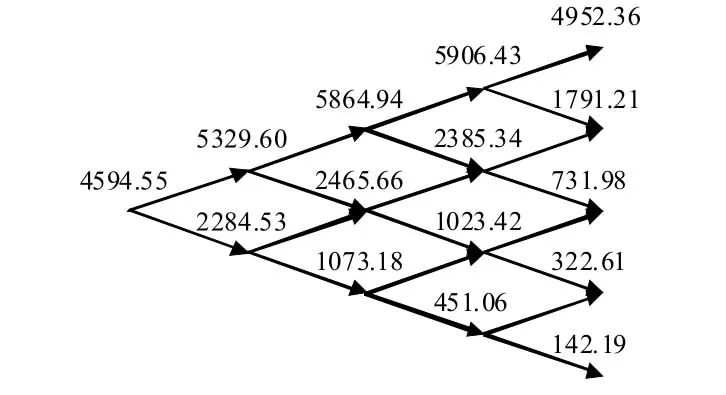

由式(13)、(14)可得到企业包含扩张期权的价值为4594.55万元,如图4所示。

根据式(12)、(15)可得到传统DCF方法得到的企业价值为3302.84万元,如图5所示。

根据公式(16)可得企业包含的扩张期权的期权价值为F=f-f’=4594.55-3302.84=1291.71万元。由此看出如果不考虑追加投资的扩张期权而按照DCF方法计算,那么将会低估企业的真实价值。

图3 企业各年预期收益二叉树图

图4 含扩张期权的企业价值二叉树图

图5 不含期权的企业价值二叉树图

五、结论

创业板企业未来的发展存在各种风险,运用传统的企业估值方法将会低估企业未来不确定性因素所蕴含的实物期权价值。本文借鉴金融期权中的二叉树定价模型,将改进的二叉树模型运用到创业板企业估值当中,根据本文分析,得出以下结论:第一,同传统实物期权二叉树模型相比,避免了上下波动概率p为负的情况,推导出的参数结果符合参数真实关系,同时保证了计算精度。第二,二叉树模型评估方法能够直观、清楚地反映未来不确定性的各种结果,管理者可以将其作为在企业未来发展中进行价值判断的一种可参考的方法。第三,通过算例分析得出,改进的二叉树模型比DCF方法更能全面考虑企业管理弹性和不确定性对企业价值的影响,得出的企业价值更贴近真实价值。

[1]中国证券业协会:《证券投资分析》,中国财政经济出版社2009年版。

[2]Dixit AK,RS Pindyck.Investment under uncertainty[M]. Prineeton,NJ:Princeton University Press,1994.

[3]房四海,王成.创业企业定价的复合实物期权模型[J].数量经济技术经济研究,2003(9):63.

[4]Trigeorgis,L Real Option:Managerial Flexibility and Strategy in Resource Allocation,MIT press,Cambridge,Massachusetts,1996.

[本文系国家自然科学基金(编号:70973097)、中国博士后第二期特别资助基金(编号:200902612)、教育人文社科一般项目(编号:09Y JAVH 074)的阶段性研究成果]

(编辑 刘姗)