资源型产业并购重组中的博弈分析

2011-01-24李红史春芬

李红,史春芬

(山西财经大学管理科学与工程学院,山西 太原,030006)

近年来国家倡导资源型产业做大做优,在多个行业推行重组整合战略。在2009年的山西煤炭行业改革中,办矿主体由2 200多家减少到了130家。而且国家在“十二五”规划中提出到 2015年在全国要形成 10个亿吨级和10个5 000万吨级大型煤炭企业集团。2010年工信部提出加快钢铁行业重组,鼓励发展3至5家大钢企,主要目的就是要改变该行业产业集中度低,而且落后产能很大的现状,从而增强钢企在国际市场上的竞争力[1]。在这个过程中,虽然到目前为止行政干预对资源型产业并购主体的行为起到了一定作用[2],但是在市场信息化建设和资本市场越来越完善的形势下,并购主体之间的博弈将以市场条件为基础变得更加理性。因此用博弈论的方法分析企业并购行为非常必要,这对于提高企业并购的理性,改善并购环境,引导并规范并购市场健康、稳定发展具有深远意义。

企业并购泛指企业之间的兼并与收购行为,是企业法人在平等自愿、等价有偿的基础上,以一定的经济方式取得其它法人产权的行为,是企业进行资本运作和经营的一种主要形式。由于资源型企业在资源占有方面的独特优势,加之利益主体较多,经常使得并购过程中的矛盾复杂化。张宏卫等[3]就提出并购实质上是一个包括并购企业、被并购企业双方的股东和债权人以及政府、中介公司等多个局中人参与的博弈行为。这也是并购经常难以顺利实施的一个主要原因。另外如果被并购企业的经营状况尚好,是其所在地区的主要经济力量或者骨干企业,而并购后可能会改变其与所在地区的政治、社会和经济关系,那么并购就可能遭遇更加艰难的谈判。这时如果把并购方和被并购方之间的交易看成经济学理论中的博弈行为,把并购过程的每一个阶段都看作是一个子博弈,或者将整个并购过程看成一个子博弈[4],然后采用博弈论的方法分析企业并购行为,那么将有助于明确并购主体在并购过程中的主导作用,提高并购的理性和成功率,使并购双方都能获得满意的利益,从而提高并购主体参与重组的积极性[5]。

一、研究的理论基础

(一) 不完美信息动态博弈

动态博弈的基本特征是各个博弈方的行为不是同时的,而是有先后次序的。既然各个博弈方不在同一个时刻行为,那么在多数情况下,后行为的博弈方在自己行为之前都可以观察到先于自己行为的其他博弈方的行为,也即后面阶段选择的博弈方有关于前面阶段博弈进程的充分信息。这种完全了解自己行为之前博弈进程的博弈方称为“有完美信息的博弈方”。如果一个动态博弈中的所有博弈方都是完美信息的,我们就称这种博弈为“完美信息的动态博弈”。但是由于博弈方可能会故意保密或信息传递不畅等原因,动态博弈中也可能存在至少部分后行为的博弈方,无法了解在自己之前行为的部分或全部博弈方行为的情况。如果各博弈方都只是一次性行为方,那么我们可能将这种博弈当作静态博弈来处理,因为这时各个博弈方的信息方面是平等的,与所有博弈方同时选择的静态博弈没有什么区别。可是,如果后行为的博弈方中只有部分博弈方无法看到自己选择之前的博弈过程,或者各个博弈方对博弈进程信息的掌握有差异,或者各博弈方不是只有一次行为选择,但却无法观察到前面的博弈进程,那么我们就无法将这样的博弈看作是静态博弈,它们只能是动态博弈,是没有关于博弈进程完美信息的动态博弈,我们称它为“不完美信息的动态博弈”。本文这里所讨论的资源型企业并购重组不完美信息动态博弈中,各博弈方对博弈结束时每个博弈方的得益是完全清楚的,也即博弈方是有“完全信息”的,但是各个博弈方对博弈进程信息的掌握有差异,所以我们称之为不完美信息动态博弈。

(二) 子博弈

不完美信息动态博弈仍然是动态博弈,仍然是有先后次序,分不同阶段进行的,因此我们自然会想到利用子博弈和逆推归纳法进行分析。但是,因为资源型企业重组中并购不完美信息动态博弈中存在多节点信息集,因此子博弈和逆推归纳法的应用就遇到了一些问题。

子博弈是由一个动态博弈第一阶段以外的某阶段开始的后续博弈阶段构成的,有初始信息集和进行博弈所需要的全部信息,能够自成一个博弈的原博弈的一部分。这个定义实际上隐含了几个方面的含义:

第一,因为原博弈本身不会成为原博弈的后续阶段,因此子博弈不能从原博弈的第一个节点开始,即原博弈不是自己的一个子博弈。

第二,包含了所有在初始节点之后的选择节点和终点,但不包含不跟在此初始节点之后的节点。

第三,不分割任何的信息集。即如果一选择节点包含在一子博弈中则包含该节点的信息集中的所有节点都必须包含在该子博弈中。这一条可以说是专对有多节点信息集的不完美信息动态博弈而言的。

第一和第二对不完美信息动态博弈和对完美信息动态博弈并没有什么区别,而第三是专门针对不完美信息动态博弈的。

(三) 完美贝叶斯均衡

在本文所建立的资源型企业并购重组模型属于完全但不完美信息的动态博弈,该博弈的均衡属于子博弈精炼纳什均衡的一种重要的形式。因此用完美贝叶斯均衡分析不完美信息的动态博弈的均衡,完美贝叶斯均衡必须满足这样的一些要求:

要求 1:在各个信息集,轮到选择的博弈方必须具有一个关于博弈达到该信息集中每个节点可能性的“判断”。对非单节点信息集,一个“判断”就是博弈达到该信息集中各个节点可能性的概率分布,对该节点信息集,则可理解为“判断达到该节点的概率为1”。

要求 2:给定各博弈方的“判断”,他们的策略必须是“序列理性”的。即在各个信息集,给定轮到选择博弈方的判断和其他博弈方的“后续策略”, 该博弈方的行为及以后阶段的“后续策略”,必须使自己的得益或期望得益最大。此处所谓“后续策略”即相应的博弈方在所讨论信息集以后的阶段中,针对所有可能情况如何行为的完整计划。

要求 3:在均衡路径上的信息集处,“判断”由贝叶斯法则和博弈方的均衡策略决定。

要求4:在不处于均衡路径上的信息集处,“判断”由贝叶斯法则和各博弈方在此处可能有的均衡策略决定。

当一个策略组合及相应的判断满足这样四个要求时,称为一个“完美贝叶斯均衡”。之所以称这种均衡为完美贝叶斯均衡,首先是因为它的第二个要求“序列理性”,与子博弈完美纳什均衡中的子博弈完美性要求相似;其次是因为要求3和要求4中规定“判断”的形成必须符合贝叶斯法则。实际上,序列理性在子博弈中就是子博弈完美性,在整个博弈中就是纳什均衡,而在完全且完美信息动态博弈中,所有轮到选择博弈方的信息集都是单节点的,他们对博弈达到该节点的“判断”都使概率等于 1,这些判断当然都是满足贝叶斯法则和以其他博弈方的后续策略为基础的。更进一步,完美贝叶斯均衡在静态博弈中就是纳什均衡。

二、并购博弈模型的假设

在我国资源型企业并购活动中,并购方和被并购方之间的交易行为显然是一种博弈行为。一方面,由于被并购方不完全了解自己行为之前的博弈进程,因此该博弈是不完美信息博弈;另一方面,并购活动中双方的行为不是同时,而是有先后次序的,故此博弈还可以看成是动态博弈。由于小煤矿一定要接受并购,否则被关停,研究它们和具有并购资格的企业之间的行为没有意义。因此,选取具有并购资格的大型企业集团和地方骨干企业作为研究对象,建立不完美信息动态博弈模型,并做出如下假设[6−7]:

第一,并购方是大型资源企业集团,由于经营业绩、财务状况以及公司的发展战略不同,他们又分为经营状况好的企业和经营状况差的企业;被并购方是经营状况不是很好但又可以维持企业运营的地方骨干资源企业。

第二,并购双方完全是自主经营、自负盈亏、自我发展和自我约束的经济主体。并购是否达成只取决于参与博弈过程的并购双方,经济制度和产权关系等作为外部因素暂不考虑。

第三,企业并购博弈中的所有参与人都是理性的,并且不会犯非理性错误,都会在某种约束条件下做出使自己利益最大化的理性决策。

第四,企业并购双方不存在串谋。

三、并购博弈模型的建立

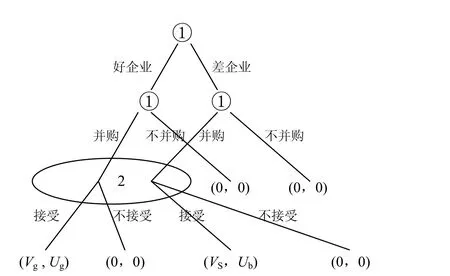

考虑到被并购方不完全了解自己行为之前博弈进程以及并购双方交替决策的动态过程,因此可以将资源型企业并购看成以下博弈问题[8−9]:

第一阶段是自然选择并购方企业的类型。为简便起见,假设并购方类型有两种,以T={g, b}表示大型企业集团类型集,其中: g代表好企业,即真正具有良好收益和发展实力的企业;b代表差企业。用P(g)表示并购方是好的大型企业集团的概率,P(b)表示并购方是差的大型企业集团的概率,且二者满足: P(g)+P(b)=1。

第二阶段是并购方在观察到自己企业的类型以后,选择是否要并购地方骨干资源企业。假设好的大型企业集团并购地方骨干企业的概率为P(a/g),差的资源企业集团并购地方骨干资源企业的概率为P(a/b)。

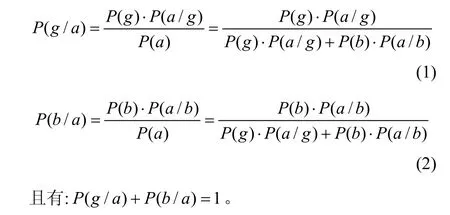

第三阶段是地方骨干资源企业是否接受并购。由于差企业可能会通过弄虚作假骗取地方骨干资源企业的信任,导致其难以分辨大型企业集团的好坏。因此,地方骨干企业要收集大量信息进行判断或者决策,实际上就是要估计P(g)和P(b),从而计算出不同状态下自己的期望收益。用 P(g/a)表示大型企业集团在提出并购的前提下是好企业的条件概率,P(b/a)表示大型企业集团在提出并购的前提下是差企业的条件概率。地方骨干企业在比较不同状态下自己的期望收益以后,会选择同意或者不同意被并购。

假设地方骨干企业的资产评估价值为 V,如果没有被并购,设其价值增长率为r0。好的大型企业集团使其价值增长率为rg,差的使其价值增长率为rb,并购同期银行利率为i,且有rb

图1 并购博弈扩展示意

初始结表示自然选择博弈方1的企业类型{g, b},此时博弈方1只有好企业和差企业两种类型。博弈方1在观察自己企业类型以后决定是否对博弈方2实施并购,假如博弈方1选择不并购,则第一阶段无论是好企业还是差企业,博弈均宣告结束,并购双方均无得失;假如博弈方1选择并购,则博弈进入博弈方2的信息集,此时,博弈方2要根据自己的经验进行判断以决定是否接受并购。在这里应注意,博弈方2的信息集包含两个决策结,这就表明博弈方2在该阶段进行决策时并不知道博弈方1是好企业还是差企业。也就是说,在博弈方1第二阶段选择并购的前提下,博弈方2不知道是从哪条路径过来的,因此无法针对两种情况分别进行选择,必须要做出进一步的估计和判断,以便了解博弈方1在选择对自己实施并购方案时是好企业和差企业的概率。

四、博弈模型分析

由贝叶斯法则我们得出:

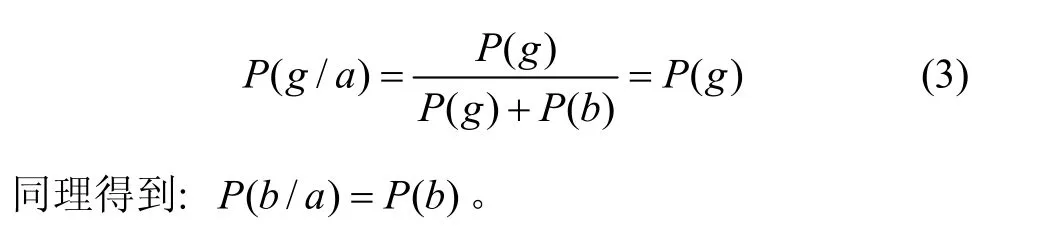

由图1可以看出,大型企业集团肯定会并购地方骨干资源企业。因为如果地方骨干企业接受并购,不论大型企业集团的类型是好或是坏,都会有正的净收益 Vg或 VS。即使地方骨干企业不接受并购,也与不提出并购没有任何区别。由此看来,提出并购策略是大型企业集团的理性选择,即:P(a/g)=1;P(a/b)=1。这样上面的公式便简化为:

由此看来,地方骨干资源企业知道大型企业集团一定会在第二阶段提出并购策略,但是由于信息的不对称,地方骨干企业只能根据经验判断P(g)和p(b),并在此基础上选择对自己期望最大化的策略。那么地方骨干企业选择接受并购的期望收益为:

如果E(R)>0,即地方骨干企业接受并购的期望收益为正,则其会选择接受并购,因为选择不接受并购期望收益为0;如果E(R)<0,即地方骨干企业接受并购的期望收益为负,则其会选择不接受并购。也就是说,当P(g)>(r0−rb)/(rg−rb)时,地方骨干企业选择接受并购;当P(g)<(r0−rb)/(rg−rb)时,选择不接受并购。容易验证,(并购,接受并购;P(g)>(r0−rb)/(rg−rb))和(并购,不接受并购;P(g)<(r0−rb)/(rg−rb))均为纯策略完美贝叶斯均衡。P(g)>(r0−rb)/(rg−rb)意味着在市场上大多数大型企业集团是好企业的前提下,地方骨干企业才会愿意接受并购,因此,(并购,接受并购;P(g)>(r0−rb)/(rg−rb))属于市场部分成功的均衡,这也是一个混合均衡。如果在现实市场中P(g)<(r0−rb)/(rg−rb),即地方骨干资源企业对大型企业集团的信心不足,就会拒绝并购,市场完全失败,所有并购都会无法达成。当然,地方骨干企业也可以在对大型企业集团没有多大信心的情况下选择混合策略,即以一定概率随机选择接受并购还是不接受并购,市场效率会实现一部分,但会小于市场部分成功时的效率,市场接近失败。因此,信息的不对称在一定情况下确实会使市场效率受到很大影响。

五、结论

本文将资源产业并购活动抽象为大型企业集团和地方骨干资源企业之间的动态博弈,在并购活动中,博弈双方之间的行为互相影响,所以每个博弈方在做出自己策略选择时都需要根据所掌握的信息判断对方可能的应对策略。因此,为这些企业创造一个良好的并购环境是非常重要的,这其中包括:

第一,尽量通过公开市场如证券市场和产权交易市场等撮合并购主体,以降低交易费用,提高并购效率。

第二,建设公平、规范的市场信息管理体系,帮助企业正确地选择定价策略。

第三,重组整合战略的成功实施要求大力推进行政体制改革,还企业以市场竞争主体的地位,简化并购过程中的利益相关者数量,为在更多的行业实施重组整合战略完善法律和制度基础。

并购博弈是一个逐步趋向整合利益最大化的过程,在这个过程中,并购主体各自的价值得到充分挖掘和合理定价,资源得到优化配置。成功的并购会同时使得重组整合战略得到广泛认同,为我国资源型产业健康和可持续发展提供组织保障。

只有经过博弈过程才能加速并购后的企业融合和并购价值的实现。博弈过程有助于并购主体深入了解对方的企业文化和经营环境,从而减少盲目并购所带来的后遗症,如因为企业价值观冲突而长期不能正常开展生产等。所以我们要科学对待并购过程的艰巨性和复杂性,并购主体要慎重选择并购方和并购方案,做到理性决策,而不是为完成重组任务而重组,为并购后的企业长期发展奠定基础。

[1]陶魄. 我国钢铁企业重组并购策略分析[J]. 南钢科技与管理,2007(3): 1−7.

[2]Kai-Uwe Kühn. Reforming European Merger Review: Targeting Problem Areas in Policy Outcomes [J]. Journal of Industry,Competition and Trade, 2002, 4(2): 311−364.

[3]张宏卫, 刘海云. 企业并购的非对称信息博弈[J]. 会计之友,2007(10): 28−30.

[4]Yuan Yi Chen, Michael N. Young. Cross-border mergers and acquisitions by Chinese listed companies: A principal–principal perspective [J]. Asia Pacific Journal of Management, 2010, 27(3):523−539.

[5]Kathrin Bösecke. Value Creation in Mergers, Acquisitions, and Alliances [M]. 2009: 25−40.

[6]徐增标, 刘卫国, 葛金田. 企业并购的博弈分析[J]. 价值工程,2006(7): 138−140.

[7]王新利, 李泽红. 企业并购行为的博弈分析[J]. 中国管理信息化, 2008, 24, (11): 91−93.

[8]李霞. 优势企业并购的博弈分析[J]. 科技创业月刊, 2009(8):48−49.

[9]胡绪华, 吕魁. 基于集群企业间博弈分析的知识再创造的主体选择研究[J]. 电子科技大学学报, 2010, 12(2): 17−20.