增聘基金经理对我国开放式基金业绩影响的实证研究

2011-01-24陈利亚邓超

陈利亚,邓超

(中南大学商学院,湖南 长沙,410083)

一般认为,基金经理处于一只基金的核心位置,他为基金设计投资策略,做出具体的投资决定并最终影响投资收益,因而,基金经理是经验与知识丰富、记录良好且为行业公认的优秀人力资源。自2001年第一只开放式基金发行以来,我国的开放式基金发展迅速,虽然也培养了大批的基金经理,但优秀的基金经理目前仍是一种稀缺资源。在中国资本市场逐渐完善与发展的进程中,对基金经理这种稀缺资源的争夺也越来越激烈。

与此同时,基金公司增聘基金经理的行为也趋于火热。根据中国基金网公布的数据,60家基金管理公司中,有 53家为旗下的某些基金配备了多经理,有13家旗下的多经理管理的开放式基金要多于单经理管理的开放式基金。增聘基金经理加大了对基金经理的需求,使得对本来就供不应求的基金经理的争夺更加激烈,间接导致了基金经理任职的不稳定。越来越多的基金公司开始给旗下的基金增聘经理,原因何在?

我们认为,增聘基金经理的动机可简单归为两类:一是为即将离职的基金经理寻找接任者;二是为了加强基金的管理能力,防范风险。在前一类型中,增聘基金经理的目的不在于增加基金经理,而在于前后任职经理之间的交接,因为基金经理不可缺位,仓促换帅将影响基金的稳定。对于后者,我们认为这是增聘基金经理最主要的方面,增聘的目的是加强基金的管理,改善业绩,防范风险。据统计,多经理任职期在半年以上的占 69.8%,任职期在三个月以上的占83.2%,可见,增聘基金经理的主要原因还是想为基金多配备基金经理而不是简单地找接任者。

那么,增聘基金经理对基金业绩到底有何影响?真的能够改善基金业绩,防范风险吗? 本文意图从基金总业绩的角度出发,通过比较增聘基金经理前后的基金业绩来衡量增聘基金经理对基金业绩的影响。

一、文献回顾

基金一般有三种管理方式:一是基金经理独立负责模式,基金的投资与运营决策完全由基金经理一人做出;二是团队管理模式,通常是两个以上的经理共同决定购买哪只股票;三是多基金经理模式,即基金资产按基金经理的数目分成几份,每个基金经理独立地管理其中的一份,这种模式比较少见。本文中所提到的多基金经理管理模式属于团队管理模式,即由多个经理人一起做决策。

增聘基金经理对基金业绩的影响,实质上包括基金在增聘经理后业绩和风险水平两方面的变化。

首先从对基金业绩的影响来看。目前国内外的研究对此并没有得出统一的结论。Larry J.Prather 和Karen L.Middeton采用美国 377只公共基金 1981~1994年共156个月的数据,研究了单经理管理下和多经理管理下基金业绩的差别,实证结果表明,两者并没有产生显著的差别[1]。Michaela.B,Alexander.K 和Stefan.R研究发现,相较于单经理管理的基金,多经理管理的基金,业绩微弱变差,但是不显著[2]。重庆大学彭聪将管理基金的人数纳入到影响基金业绩的解释变量中,研究了管理基金的人数与基金业绩的关系。文中假设管理基金的基金经理人人数越多,基金业绩越好。实证结果发现,管理基金的基金经理人数对基金的业绩没有显著的影响[3]。J Chen,H Hong,M Huang和Kubik研究发现,多经理制的基金业绩要比单经理制的业绩差[4]。而 Richard T.Bliss,Mark E.Potter 和Chris Schwarz研究却发现,多经理管理的基金业绩要比单经理管理的基金好[5]。

其次从对基金风险水平来看。夏普第一次提出了一些有关投资管理分散的理论依据。他认为,雇佣多个经理可以减少由于单个经理严重决策错误而导致基金业绩受损的危险,即可以减少基金的非系统风险[6]。Jiaping Qiu分析比较了单经理人和多经理人管理的基金之间不同的风险寻求,发现多个经理管理的基金对投资组合风险的调整较少,而由单个经理人管理的基金对投资组合风险的调整较多[7]。Michaela.B,Alexander.K 和 Stefan.R研究发现,多经理管理下,基金的非系统风险显著低于单经理管理的基金[2]。Michaela.B,Alexander.K 和Stefan.R通过实证发现,多经理管理下的基金业绩极端性较小,即总体风险较小[8]。

二、我国开放式基金增聘基金经理现状分析

自2005年以来,部分基金公司开始为旗下基金增聘经理,以达到稳定业绩和投资的作用。根据中国基金网的数据,截止2010年4月12日,中国共有开放式基金523只,其中169只基金的经理人多于一人,由多经理管理的基金数占到所有开放式基金总数的32.3%。从基金公司的角度看,发行开放式基金的 60家基金管理公司中,有53家为旗下的某些基金配备了多经理,有13家旗下由多经理管理的开放式基金要多于单经理管理的基金。如中银旗下8只开放式基金中,有7只是多经理管理的;融通旗下9只开放式基金中,有7只是多经理管理的;信达澳银旗下4只开放式基金中,有3只是多经理管理的。

另外,基金的管理费用也是在不断增长的。就拿2005年来说,2005年上半年中国基金业总的亏损在48亿~82亿元之间,可是尽管2005年沪深股市持续下滑,基金管理公司所收取的管理费却依然保持着强劲的增长势头。2005年证券投资基金半年报显示,上半年 42家基金管理公司累计提取的管理费达到 20.3亿元,同比增长的幅度达到67.8%,其中有7家基金管理公司的管理费收入增幅同比超过100%[9]。

图1列出了2001到2010年(截至4月12日)每年发生增聘经理行为的基金数,我们可以发现,2004年以来,增聘基金经理的基金只数逐渐增多,且增长迅速,基金管理正朝着多经理人制的方向发展。

图1 2001~2010增聘经理的基金数

我国开放式基金增聘基金经理具有以下特点。

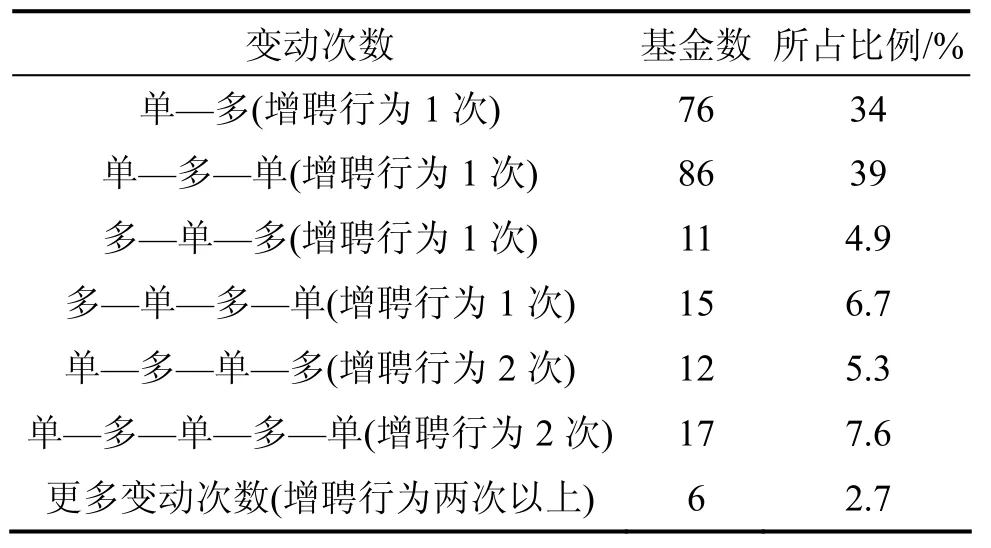

(1) 变动频繁。表1是对2001年~2010年4月每只基金增聘基金经理的次数统计,从该表中可以看出,基金经理人的数量经常发生变化。有些基金在发行时是单经理管理的,但一段时间后基金公司为其增聘经理,就变为多经理管理的基金,而再过一段时间后,该基金又有可能变回单基金经理模式。例如长盛成长价值基金,2002年9月28日发行时是单基金经理,到2002年11月2号,该基金变为多经理管理的基金,然而一年半后,该基金由多基金经理变为单基金经理,此后,该基金总共经历了多达7次的单经理与多经理之间的变更。我们认为导致这种频繁变更的原因,一是基金管理公司为了更换基金经理而做的一个过渡选择;二是因为基金经理缺乏,即使基金管理公司希望保持多经理管理制度,但当一个经理由于某些原因离职后,很难及时找到合适的基金经理来补缺。在 614个开放式基金样本中,有增聘行为的基金为223只,占到36%,成立以来一直为多经理的有 73只,成立以来一直为单经理的有54只,而成立时为多经理后改为单经理的基金占8.7%。在223只发生增聘行为的基金中,每只基金增聘经理的次数统计如表1所示。

(2) 任职期短。基金经理和基金经理数量的频繁变更自然导致了多经理任职期间的短暂。如图2所示,自2001年至今,多经理任职期间满一年的基金数仅占到有增聘经理行为发生的基金数的49%,任职期在3个月以上的占到83%,而多经理任职期在三个月以内的基金经理增聘现象一般被认为是为了更换前一任基金经理而做的安排。

表1 每只基金增聘基金经理次数

图2 多经理任职时间图

三、研究设计

(一) 样本选择和数据来源

国内最早的封闭式基金始于1998年,最早的开放式基金则发行于2001年。此后开放式基金迅速发展,后来者居上,成为基金市场的主流。截止 2010年 5月13日,纳入统计范围的608只基金,资产净值达24 401.11亿元,份额规模23 819.74亿份。其中开放式基金577只,资产净值合计为23 383亿元,占比95.83%。鉴于开放式基金在市场上的主流地位,本文只考虑开放式基金市场对于增聘经理的反应。

本文选取考察的增聘基金经理的样本期为 2001年到2010年,通过考察基金经理由单经理变为多经理后前后各一年(52周)时间内的业绩变化来研究增聘基金经理对基金业绩的影响。对基金各类指标计算的频率是以周为单位的[10]。

为了保证样本的可比性,以准确反映经理增加对基金的实际影响,笔者按照如下原则对样本进行了挑选:首先,由于本文研究的是增聘基金经理前后基金业绩的变化情况,因此将基金经理人数没有发生变化的样本剔除;其次,由于需要研究增聘经理前后一年基金业绩的变化等情况,因此更换前后经理任期低于1年的基金均被剔除掉。本文考察的时间段设定为更换前后各一年时间,这是为了区分基金经理增聘的意图,将那些为了更换基金经理而发生增聘行为的样本数据剔除,从而比较实际地反映出多基金经理管理后基金的变化。根据以上原则,我们挑选出了54只基金。

研究数据主要来自中国基金网、wind数据库、中国银河证券基金研究中心以及相关基金年报。

(二) 研究分组与假设

按照基金在增聘经理前一年的詹森指数大小进行排序,将业绩表现较好的前50%基金样本归为Ⅰ类,将业绩表现较差的后50%归为Ⅱ类[10]。

根据理论及基金经理增聘现状分析,假设:

假设1a:增聘基金经理能够提高基金业绩;

假设 1b:业绩较好的基金在增聘经理后业绩变差,业绩较差的基金在增聘经理后业绩变好;

假设 2 :增聘基金经理可以降低基金非系统风险。

(三) 实证研究方法

关于基金业绩的评价。基金业绩评价的传统指标有Sharpe指标、Treynor指标和Jensenα指标三类。其中只有 Jensenα指标考虑了证券市场走势对基金收益率的影响,因此本文选用 Jensenα作为衡量基金收益的指标[10]。

关于基金的风险水平。本文主要是从基金的总风险、系统性风险和非系统风险三个指标来衡量基金风险的变化情况。

关于基准投资组合的构建。以上证指数周收益率为市场周收益率。虽然该指标不能完全代表市场收益,但因本文研究的目的在于前后比较,因而该指标的选取能反映我们所研究的问题。

四、实证分析与检验

(一) 基金业绩变化情况

从Jensenα指标结果来看(如表2所示),在增聘基金经理前后,全部样本基金的平均值无论在更换前还是在更换后,无论是业绩较好Ⅰ组还是业绩较差的Ⅱ组,Jensenα 值均大于0,这意味着基金的总体业绩能够超过市场基准组合,我国的证券投资基金能够为投资者创造更高的价值,这与发达国家的实证结果截然不同。究其原因,一般认为主要是由于我国股市的效率目前仍不高,我国证券投资基金依然带有非市场化管理的色彩,从投资基金个体的发行规模到总量规模都要审批[11]。因而可以利用其规模优势、信息优势和研究优势等获得超额收益率。也正因为如此,基金经理对基金业绩的影响较国外要大,基金经理人所承受的业绩压力也相对较大,基金公司希望通过增聘基金经理来达到稳定基金业绩的目的。

此外,全部样本基金的 Jensenα平均值在增聘经理后下降了 0.0016,折算成年收益率合计 8.32个(0.001 6×52周×100%)百分点。从增聘前后的配对t检验统计结果来看,在 5%的水平下显著,通过了统计检验。由此可见,增聘基金经理使得基金业绩下降。业绩较好的Ⅰ组平均值,在增聘后下降了0.003 3折算成年收益率合计 17.16个(0.003 3×52周×100%)百分点。而增聘前业绩较差的Ⅱ组,增聘后显示业绩增加,但是并不显著。因而可以认为,增聘经理导致基金业绩下降。

增聘基金经理反而导致基金业绩下降这一结果,我们认为可能有以下原因。

(1) 多经理管理下,基金经理责任相对分散,业绩压力相对较小。

(2) 不同的人有不同的思想,很难完全一样,在多经理决策下,很多时候是大家相互思想的妥协,而不一定是最佳方案。基金经理们往往选择一个有利于自身利益最大化的投资组合,而不是首先考虑投资者利益最大化[12]。

(3) 多经理管理下,决策过程与时间均变长,对投资组合的调整较慢、较少,可能会错过较好的时机。

(二) 基金风险水平变化情况

表2列出了所有样本增聘基金经理前后总风险、系统风险以及非系统风险的变化情况,结果显示,增聘基金经理后,全部基金以及Ⅰ组基金总风险均增加,且在5%水平下显著,也就是说,在增聘基金经理后,基金总风险增加。而业绩较差的Ⅱ组基金的总风险显示减少,但并不显著。就非系统风险而言,增聘后,全部基金的非系统风险减少 0.001 7,Ⅰ组基金减少0.001 78,Ⅱ组基金减少0.001 7,但均不显著。

针对增聘基金经理导致基金总风险增加这一结果,我们认为可能有以下原因。

(1) 同时由两位或更多的基金经理共同管理的基金,往往决策滞后,效率较低,措施不及时,从而导致基金风险增加。

(2) 多经理制度下,责任分散,单个基金经理人的责任相对较小,决策失误所需承担的后果也较小,因而会导致基金经理人更多地寻求风险较大的投资。

五、结论与展望

本文所要论证的问题是我国开放式基金增聘基金经理对基金业绩的影响。通过实证研究发现,研究结果符合假设1b和假设2,但与假设1a相反,即(1)增聘基金经理对基金业绩影响显著,会降低基金业绩。(2)增聘基金经理能够降低基金系统风险,却会增加基金总风险。总体而言,增聘基金经理这一行为并不可取。研究结果还表明,在增聘基金经理前后,全部样本基金的平均值无论在更换前还是在更换后,无论是业绩较好的Ⅰ组还是业绩较差的Ⅱ组,Jensenα 值均大于 0,即基金的总体业绩能够超过市场基准组合,说明我国的证券投资基金能够为投资者创造更高的价值。

表2 增聘经理前后基金詹森指数均值变化统计表

表3 增聘经理前后风险统计表

针对上述研究结论,笔者提出如下建议。

(1) 对投资者而言。通过观察Jensenα可以发现,在我国资本市场上,基金业绩是能够战胜市场的,因此对于投资者来说,投资基金是一个不错的理财选择。其次,实证研究给出的结果是,增聘基金经理会使得基金业绩下降,还会增加基金的总风险,因此,投资者要对增聘基金经理事件提高关注程度,但不能盲目跟从,要有自己的判断力,并不是说基金经理增加了,基金的业绩就会改善,如果一只基金业绩表现一直不好,那么增聘经理人后可以考虑购买,但若基金业绩本来就表现不错,那么增聘后还是建议不要购买。

(2) 对基金管理公司而言。雇佣多个基金经理,固然可以通过沟通和个性互补减少由于单个经理的严重决策错误而导致的基金业绩的损害,减少基金的非系统风险,但是就基金总风险而言,增聘基金经理人的行为还是会导致基金总风险的增加。增聘基金经理并不一定能改善基金的业绩,那么增聘基金经理意味着增加基金管理成本的同时,却没有得到相应的收益,因此基金公司的这种增聘基金经理人的行为并不理性,也是一种资源的浪费。基金管理公司应该考虑现实情况,而不要盲目跟风。

[1]Larry J. Prather, Karen L. Are N+1 heads better than one? The case of mutual fund managers [J]. Journal of Economic Behavior and Organization, 2002, 2(47): 103−120.

[2]Michaela. B, Alexander. K, Stefan. R. Team management and mutual funds [J]. CFR Working paper, 2005, 5(9): 5−10.

[3]彭聪. 我国基金经理的个人特性对基金业绩影响的研究[D].重庆: 重庆大学, 2005.

[4]J Chen, H Hong, M Huang, Kubik. Does fund size erode mutual fund performance? The role of liquidity and organization [J].American Economic Review, 2004, 5(94): 188−208.

[5]Richard T. Bliss, Mark E. Potter, Chris Schwarz. Performance characteristics of individual vs. team managed mutual funds [J].2005, 5(9): 256−266.

[6]Larry J. Prather, Karen L. Middleton. Timing and selectivity of mutual fund managers [J]. Journal of Empirical Finance, 2006,2(13): 249−273.

[7]Jiaping Qiu. Termination risk, multiple managers and mutual fund tournaments [J]. European Finance Review, 2003, 2(7):161−190.

[8]Michaela. B, Alexander. K, Stefan. R. Is a team different from the sum of its parts-evidence from mutual funds managers [J].National Bureau of Economic Research, 2008, 3(1): 109−122.

[9]欧阳敬东, 李艳艳. 我国基金现状的分析研究[J]. 北京工商大学学报(社会科学版), 2007, 22(1): 59−62.

[10]李伟, 劳川奇. 经理更换对基金影响的实证研究[J]. 管理现代化, 2007, (2): 43−45.

[11]邹定斌, 宁娇丽. 我国证券投资基金营销现状与市场精细化营销对策[J]. 湖南科技大学学报(社会科学版), 2005, 8(1):86−89.

[12]曹兴, 邬陈锋, 彭耿. 基金经理激励: 关于委托投资组合管理研究的评述[J]. 中南大学学报(社会科学版), 2010, 16(1):78−87.

[13]张雪莹, 金德环. 金融计量学教程[M]. 上海: 上海财经大学出版社, 2005.