瑞典碳税对产业结构水平影响的实证分析

2011-01-24张金艳杨永聪

张金艳 杨永聪

近年来,随着全球经济规模和人口规模的不断增长,对能源的无节制开采和利用导致了碳排放的剧增,而空气中二氧化碳浓度的升高所造成的全球气候变暖问题已经引发了众多的极端气候现象,直接威胁到人类的可持续发展。为了应对这一全球共同面临的挑战,“低碳经济”的理论和实践应运而生。低碳经济是以低能耗、低排放、低污染为基础的经济模式,主张通过技术创新、制度创新、产业转型、新能源开发等多种手段,尽可能地减少高碳能源消耗,减少温室气体的排放,实现经济发展和环境保护的双重目标[1]。发展低碳经济、实现节能减排的途径和方式有很多,其中,开征碳税较为常见和有效。在全球范围内,目前开征碳税的国家主要分布在欧洲,这些国家发展低碳经济取得了一定的成效。

关于碳税对国民经济的影响,国内外研究者做了较多研究。沈可挺、徐嵩龄、贺菊煌(2002)建立了一个用于研究中国环境问题的CGE模型,并分析了征收碳税对国民经济各方面的影响[2]。魏涛远、格罗姆斯洛德(2002)利用CNAGE模型定量分析了征收碳税对中国经济和温室气体排放的影响[3]。魏一鸣、范英、王毅等(2006)对我国碳排放的现状和未来发展趋势进行了分析,并指出征收碳税对整个经济的负面影响不可低估[4]。王灿、陈吉宁、邹骥(2005)的研究表明,在中国实施碳减排政策将有助于能源效率的提高,但同时也将对中国经济增长和就业带来负面影响[5]。

碳税是从多方面促进低碳经济的,对产业结构的升级和转型至关重要。因此,对碳税与产业结构之间关系进行分析具有重要意义。本论文以瑞典为例,简要概括碳税政策以及产业结构水平的测度,对碳税与产业结构的影响进行实证分析,提出关于我国开征碳税的建议。

一、瑞典碳税政策与产业结构水平

1991年,瑞典在整体税制改革中引入了碳税,同时降低了能源税的税率水平。自此,瑞典的产业结构水平得到了逐步改善,碳排放总量出现了下降的趋势。

(一)瑞典的碳税政策

瑞典的碳税纳税人包括相关生产者、储存者和使用者,征税对象涉及到众多上下游产业,在上游产业中,征税对象包括煤和褐煤的开采、石油产品精炼、制气及气体燃料的管道输送、天然气的提取及附带服务;在下游产业中,征税对象包括制造业产品、铁路运输及其他陆路运输、个人运输设备的燃料和润滑油、家用燃料。虽然碳税对上下游产业都有所涉及,但是结合对税率的设置以及减免政策来考虑,瑞典碳税的实际税负以下游的消费环节为主[6]。

瑞典碳税的税率根据碳排放部门的不同而有所区别,并且不断变化。1991年开始征收碳税时,私人家庭和工业部门的税率均为250瑞典克朗/吨二氧化碳。到了1993年,私人家庭的税率增加到320瑞典克朗/吨二氧化碳,工业部门的税率则降到80瑞典克朗/吨二氧化碳。1995年,私人家庭的税率上调至340瑞典克朗/吨二氧化碳,工业部门的适用税率是83瑞典克朗/吨二氧化碳。1997年,工业部门的碳税税率提高到185瑞典克朗/吨二氧化碳,服务业和家庭的真实税率维持不变,根据通货膨胀的情况进行调整。

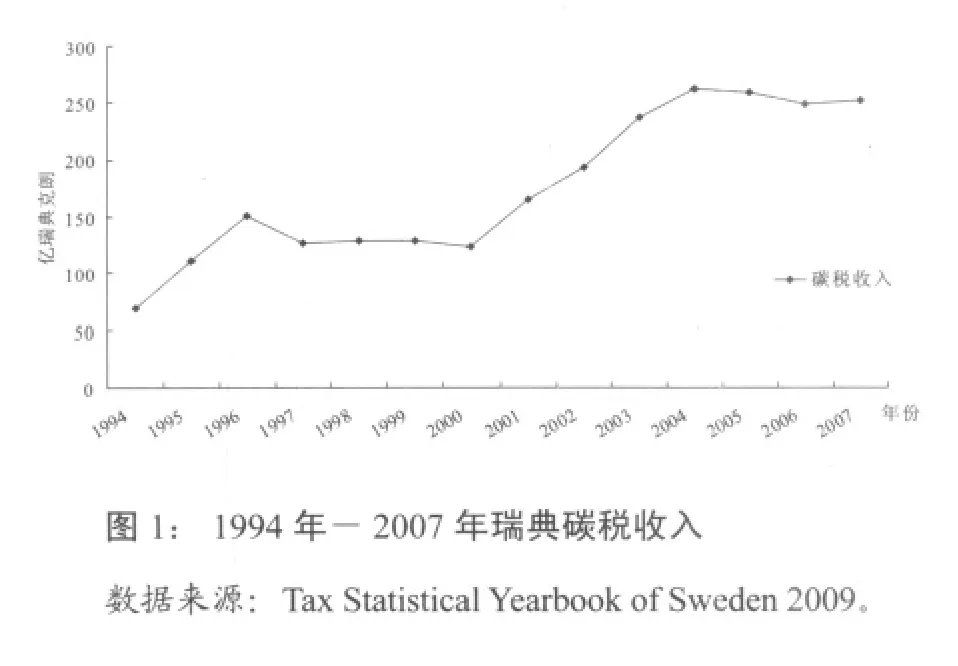

为了确保企业的竞争力,瑞典制定了碳税减免条款。工业企业只需要按照50%的比例缴纳碳税,而部分高能耗产业,如商业园艺业、采矿业、造纸业、电力产业等,则获得了免税的待遇。船、飞机和火车机车所用燃料以及发电用燃料也是免税的[7]。瑞典碳税收入见图1。

从图1中可以看出,瑞典政府的碳税收入在1994年到2007年之间呈现出前期增长较快,后期有所回落的趋势。但从整体上来看,瑞典政府的碳税收入增长幅度较大,从1994年的69.43亿瑞典克朗增长到2007年的250.88亿瑞典克朗,增长了2.61倍,年均增长幅度达20.11%。

(二)瑞典的产业结构水平

对瑞典产业结构水平进行测度是分析开征碳税对瑞典产业结构影响的基础。为此,我们根据(周昌林,2007)[8],对瑞典产业结构水平进行量化分析。

在上述模型中,假设一个产业结构系统由n个产业部门组成,其中,H为反映产业结构水平的值,ki是第i个产业部门产出值占整个产业结构系统总产出值的比例,hi是第i个产业部门劳动生产率的值,pi为第i个产业部门的产出值,li为第i个产业的从业人数。hi等于pi和li的比值,对hi进行开方是为了避免出现低劳动生产率产业的变化被高劳动生产率的变化所掩盖的情况。H的数值越大,表明相应产业结构系统合理化程度越高。

根据瑞典的产业分类标准(SNI2002),我们将以下14个产业(各产业后括号内字母为该产业在分类标准中的代码)列入本研究范围:农、林、牧、渔业(A、B);采矿业(C);制造业(D);电力、燃气及水的生产和供应业(E);建筑业(F);批发和零售业(G);住宿和餐饮业(H);交通运输、仓储和邮政业(I);金融和保险业(J);房地产、租赁和商务服务业(K);政府机构和国防(L);教育机构(M);卫生和社会工作机构(N);其他社区及个人服务机构(O)。

根据劳动生产率的计算公式hi=pi/li, 可以测算出瑞典各产业的劳动生产率,结果见表2。

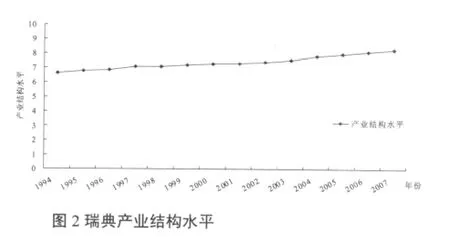

根据瑞典各产业劳动生产率的数据,我们可以对瑞典产业结构水平的值进行测算,结果如图2所示。

表2 瑞典各产业的劳动生产率 单位:万瑞典克朗/人

图2表明,瑞典产业结构水平的值一直保持着较为稳定的上升趋势,1994年为6.6317,2007年上升至8.2626,年均增长幅度为2%。换言之,1994年至2007年,瑞典产业结构合理化程度得到了持续性改善。

二、瑞典碳税对产业结构水平影响的实证分析

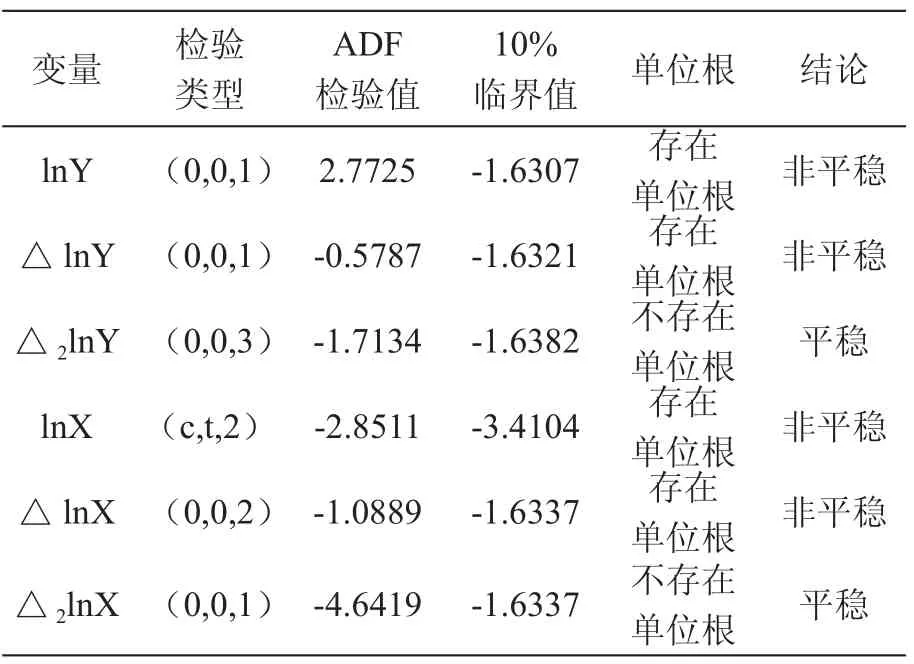

本文运用Granger因果检验方法对瑞典碳税与产业结构水平进行实证分析。由于瑞典碳税与反映产业结构水平的数据均为时间序列数据,而多数时间序列经济数据是非平稳的,对其作简单线性回归时,可能会产生“伪回归”现象,进而影响结论的可靠性。为了避免这一弊端,就要对瑞典碳税与产业结构水平的平稳性进行检验和E-G检验。因此,本文实证分析的检验过程为:时间序列平稳性的单位根检验、E-G检验、Granger因果关系检验。

(一)数据的说明

本文以碳税收入表示征收碳税的情况,以产业结构水平的值作为产业结构水平的变化情况。碳税收入的数据来源于《瑞典税收数据年鉴》,测算产业结构水平的值所需用到的各产业产出和从业人员的数据来源于《瑞典统计年鉴》,样本时间为1994-2007年。由于碳税收入和产业结构水平的值之间差值较大,单位也不同,考虑到消除异方差的影响和对时间序列数据取对数并不改变时间序列的性质和关系,因此对时间序列数据取对数进行分析。分析中的变量lnY、lnX分别表示产业结构水平的值对数和碳税收入的对数。本文数据处理软件为Eviews3.1。

为了判断碳税与产业结构水平是否存在显著相关性,就要分别对这两个变量取对数后进行相关性检验,结果见表3。表3显示,碳税与产业结构水平的相关系数为0.904。这表明碳税与产业结构水平之间高度相关。

表3 变量相关系数检验结果

(二)时间序列的单位根检验

时间序列数据的平稳性是指时间序列的数值满足以下条件:均值和方差均与时间t无关;协方差只与时期间隔有关,和时间t无关。无法满足以上条件的是非平稳的时间序列,但是一些非平稳的时间序列可以通过取差分的形式形成平稳序列。本文平稳性检验方法采用的是ADF检验(Augment Dickey-Fuller test)。单位根检验结果见表4。

表4 各变量的原序列、一阶差分和二阶差分序列的单位根检验结果

表4显示,两个时间序列以及取一阶差分之后的序列都是非平稳的,但是取二阶差分之后都变成平稳的。因此,这两个时间序列都是二阶单整时间序列,可以对它们进行协整检验。

(三)E-G检验

lnY和lnX都是二阶单整序列,我们需要采用E-G两步法检验lnY和lnX的协整关系。第一步是进行协整回归,第二步是进行残差的平稳性检验。

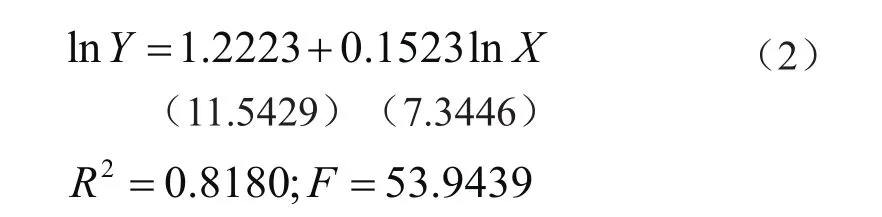

首先,采用普通最小二乘法(OLS)可以得到以下回归方程:

其次,对残差进行平稳性检验,检验方程如下:

由于瑞典碳税收入或瑞典产业结构水平的值只有14个,属于小样本,所以运用杨宝成等(2002)提出的小样本协整检验方法计算检验统计量[9],也就是应用小样本ADF检验的响应面方程计算相关的临界值,结果见表5。

表5 残差的单位根检验结果

表5显示,lnY和InX之间存在协整关系,因此,瑞典碳税收入和产业结构水平之间存在协整关系,即二者之间存在长期的稳定关系。依据公式(3),协整向量为(1,-0.1523)。

(四)Granger因果关系检验

Granger因果关系检验是从统计意义上检验变量之间的因果关系。由于瑞典的碳税收入和产业结构水平之间存在协整关系,因此,可以对它们进行Granger因果关系检验。检验结果如下表所示。

表6 lnY与lnX的Granger因果关系检验

由表6的检验结果可知,在1%的显著性水平下,拒绝“碳税不是产业结构水平的格兰杰原因”的假设,而不拒绝“产业结构水平不是碳税的格兰杰原因”的假设。因此,从二阶滞后的情况来看,瑞典碳税收入的增长是其产业结构水平上升的原因。

三、关于我国开征碳税的建议

目前,由于面临着严峻的生态环境压力,开征碳税已成为我国正在考虑施行的一项重要节能减排措施。瑞典的碳税政策对我国的启示为:

(一)合理调整各税种之间的关系,针对部分受碳税影响较大的行业或部门制定碳税优惠或者减免条款。

(二)根据碳税政策的实施效果及时调整碳税的税率及征税对象等内容,坚持税收中性原则,以平稳地实现产业结构的转型升级。

(三)将开征碳税作为总体财政改革的一部分,在开征碳税的同时对其他税种进行改革和调整,避免出现总体税负水平过高的情况。

(四)开征碳税遵从循序渐进的原则,逐步推进,在引导产业结构转型升级的同时确保各产业的国际竞争力不会因此受损。

(五)合理安排使用碳税收入,使得碳税能够更好地发挥其节能减排以及促进产业结构调整的作用。

[1]蔡林海.低碳经济大格局[M].北京:经济科学出版社,2009年.

[2]沈可挺,徐蒿龄,贺菊煌.中国实施CDM项目的CO2减排资源:一种经济—技术—能源—环境条件下CGE模型的评估[J].中国软科学,2002(7).

[3]魏涛远,格罗姆斯洛德.征收碳税对中国经济与温室气体排放的影响[J].环境政治与国际关系,2002(8).

[4]魏一鸣,范英,王毅等.关于我国碳排放问题的若干对策与建议[J].气候变化研究进展,2006(1).

[5]王灿,陈吉宁,邹骥.基于CGE模型的CO2减排对中国经济的影响[J].清华大学学报,2005(12).

[6]周剑,何建坤.北欧国家碳税政策的研究及启示[J].环境保护,2008(22).

[7]汪曾涛.碳税征收的国际比较与经验借鉴[J].理论探索,2009(4).

[8]周昌林,魏建良.产业结构水平测度模型与实证分析[J].上海经济研究,2007(6).

[9]杨宝成,王艳,张世英.小样本协整系统的检验[J].管理科学学报,2002(5).