企业智力资本对绩效影响的实证研究:要素结构视角

2011-01-24任俊义

任俊义

(1.南京航空航天大学经济与管理学院,江苏 南京 210016;2.烟台大学 经济与工商管理学院,山东 烟台 264005)

一、引言

循着学者们对企业竞争优势来源的研究轨迹,可以看到,对企业竞争优势来源的研究由竞争优势外生论(如市场结构论、产业结构论等)逐渐转向竞争优势内生论(如企业资源论、企业能力论等),基本上是由外生走向内生,再到内外整合。最新关于企业竞争优势来源的理论是企业智力资本理论。如今,以知识为主体的智力资本已成为一国和地区发展的核心。企业是国家经济发展的动力和源泉,企业智力资本对企业竞争优势的获得和持续发展越来越重要。Stewart,Bontis,Brooking,Edvinsson 和 Malone等多位学者围绕企业智力资本陆续展开研究,使得企业智力资本逐渐成为管理学界的研究热点。以往对智力资本的研究,主要是着重研究企业智力资本的内涵,企业智力资本的要素及其关系,企业智力资本的结构、测量、开发等等。很少有学者研究其与绩效间的关系,这可能与近十年来,智力资本先受到实务界的重视,其后,才引起学术界广泛的重视有关①Peña I,“Intellectual capital and business start-up success”,Journal of Intellectual Capital,2002,vol.3,no.2,pp.180 -198.。最近几年的国内外理论研究表明,企业智力资本在一定程度上的确可促进企业绩效的提升,但基本上局限于理论研究,缺乏相应的实证分析,并且有些研究结论之间还不一致。而且,缺乏深入企业智力资本要素结构内部来研究各要素对企业绩效影响机理的研究成果。在此融合关于企业智力资本的各种理论观点,通过问卷调查获得中国企业的相应数据,运用结构方程方法定量测算智力资本和绩效之间的内在联系,进而检验在中国,企业智力资本要素结构是否对推动企业绩效发挥一定的作用以及具体的影响路径。为明确现阶段我国企业竞争优势来源的具体途径和要素关系间内在机理,以及进一步丰富和完善竞争优势理论、企业智力资本理论体系提供参考依据。

二、文献回顾和研究假设

(一)智力资本的概念

不同学者从不同的角度对智力资本进行诠释,到目前为止,对智力资本的认识还没有达到统一,归纳一下,主要从三个角度进行界定。

1.无形资产角度。这种观点是从无形资产的角度来理解智力资本。如 Johnson、Sveiby、Brooking等。Brooking(1996)认为智力资本是使公司得以运行的所有无形资产的总称,具体包括市场资产,知识产权资产,人才资产,基础结构资产四大类①安妮·布鲁金:《第三资源—智力资本及其管理》,大连:东北财经大学出版社,1998年,第13-17页。。Masoulas(1998)认为智力资本是无形资产的结合,能提供组织附加价值,并致力达到卓越的目标,因此应充分利用无形资产如员工的技术、经验、态度、与信息,使它们能提供工作附加价值②Masoulas,V.,Organization requirement definition for intellectual capital management,Intellectual Journal of Technology Management,1998,vol.16,no.3,pp.126 -143.。Knight(1999)指出智能资本为无形资产或因使用人的智能所组成的元素与创新所增加的财富③Knight K.J,Performance Measures for increasing Intellectual Capital,Strategy and Leadership,1999,vol.27,no.2,pp.10 -25.。

2.知识和能力的角度。从知识的角度给出相应的理 解。如 Stewart、Roos、Nahapiet&Ghoshal等。Roos等认为智力资本是公司全部成员的知识和被转化到实际应用中的知识的总和④Roos,G.and Roos,J.,Measuring your company’s intellectual performance,Long Range Planning,1997,vol.30,no.3,pp.413 -426.。Stewart(1994)指出智力资本是能为公司带来竞争优势的一切知识和能力的总和,凡是能够为公司创造财富的知识、信息、技术、经验、学习能力、团队沟通机制、顾客关系、品牌地位等都属于智力资本⑤Stewart,A.Thomas,Your Company's Most Valuable asset:Intellectual Capital,Fortune,1994,vol.3,pp.28 - 33.。Lynn(1999)认为智能资本便是将组织内部化的知识,经由系统化的处理后转变成为创造公司价值的知识⑥Lynn,Culture and intellectual management:A key factor in successful ICM implementation,International Journal of Technology Management,1999,vol.18,pp.590 -603.。因此智力资本就是知识管理的重心。

3.价值的角度。有的学者从价值的角度给出定义,如 Edvinsson&Malone、Kaplan&Norton 等。Edvinsson和Malone指出,企业市场价值与账面价值的差距即是企业的智力资本⑦宋竞:《智力资本与企业竞争优势研究》,硕士学位论文,四川大学,2003年,第12页。。世界经济合作与发展组织(OECD)认为智力资本是组织(结构)资本与人力资本的经济价值⑧Lesser,E.L.,Leveraging social capital in organizations.In E.L.Lesser(Ed.).Knowledge and social capital,Boston:Butterworth - Heinemann,2000,pp.3-16.。

(二)智力资本的构成

由于对智力资本的不同理解,导致学者对智力资本的构成也产生不同的认识。到目前为止,在企业智力资本的构成方面尚未达到统一。总体来说,有三分法和四分法两种。三分法代表人物有Stewart、Bontis、Sveiby 等。Stewart在1994 年提出企业智力资本就是体现在企业人力资本、结构资本和顾客资本之中的整体价值,因此他把企业智力资本分为人力资本、结构资本和顾客资本三部分⑨Stewart,A.Thomas,Your Company's Most Valuable asset:Intellectual Capital,Fortune,1994,vol.3,pp.28 - 33.。Bontis(1996)指出智力资本由人力、结构及关系资本三部分构成⑩Bontis,N.,There's a price on your head:managing intellectual capital strategically,Ivey Business Quarterly,1996,vol.60,no.4,pp.40 -47.。

综合以上学者的看法,可以看出,不同学者因研究视角或研究背景的不同,对智力资本的分类亦有不同。不过,这些组成要素的不同分类中,无一例外都包含有人力资本,可以确定的是几乎每位学者都重视人力资本。在结构资本方面,有些学者将结构资本细分为流程资本和创新资本⑪Johnson,W.H.A.,An Integrative Taxonomy of Intellectual Capital:Measuring the Stock and Flow of Intellectual Capital Components in the Firm ,International Journal of Technology Management,1999,vol.18,no.5,pp.562 -575.,而有些则放在一起,没有进一步划分⑫Bontis,N.,There's a price on your head:managing intellectual capital strategically,Ivey Business Quarterly,1996,vol.60,no.4,pp.40 -47.。有些学者定义的组织资本即为结构资本,内容基本相同,只不过称谓不同。在关系资本方面,一些学者如Hubert(1996)认为是狭义的顾客资本⑬Hubert,Saint- Onge,Tacit knowledge:the key to the strategic alignment of intellectual capital,Strategy & Leadership,1996,vol.24,no.2,pp.10 -14.或客户资本,多数学者则认为关系资本应包含顾客、供应商、合作伙伴等所有相关的关系人。

学术界大部分学者基本认同三分法,因此也使用三分法的观点:智力资本包括人力资本,结构资本和关系资本。

(三)智力资本三要素之间的关系

关于智力资本三要素之间的关系,有关学者进行了研究。

Stewart(1997)认为人力资本、结构资本、关系资本三者相互作用,相互支持,智力资本才能发挥较高的效能,通过智力资本要素之间的结合可以协助公司创造竞争优势,并且获取较高的报酬。①Stewart,T.A.,Intellectual Capital:the New Wealth of Organizations,Nicholas Brealey Publishing,1997.Ferec Cetin(2000)的研究给出相同的结论:任何一个智力资本的要素单独存在都是毫无价值的,他们的价值来自三者的相互作用②李冬琴,黄晓春:《智力资本:概念、结构和计量述评》,《科学学研究》2003年12期,第210-214页。。Bontis(1998)的研究证实了人力资本、关系资本和结构资本之间相互作用,其中,人力资本对关系资本有积极的作用,人力资本与结构资本的关系在不同的企业有着不同的表现(Bontis,1998:63-76)。Knight(1999)认为,智力资本各维度间的杠杆作用会形成有效循环,促使市场价值增加(Knight,1999:10-25)。Roos等(2001)认为智力资本各维度间的互动应超越资源存量的观念,智力资本要素的配置和转移可以创造企业的货币价值(Roos,2001:21 -26)。Edvinsson&Malone(1997)提出智力资本要素间的互动关系,被称为价值平台。通过人力资本或组织资本,可创造客户(关系)资本,进而创造企业价值或财务资本(Dzinkowski,R,2000:32-36)。

1.人力资本与结构资本

结构资本又称组织资本,随员工流动而转移,因此需要将人力资本中的隐性知识设法转换为组织资本。Kaplan&Norton(1996)认为员工不仅执行内部流程程序,同时也对外传达服务的质量,所以员工工作的优劣会对企业内部流程及服务质量造成影响。根据平衡计分卡的“员工学习成长”与“内部程序”之间的因果关系,可知人力资本会影响结构资本Hubert(1996)提出,人力资本和结构资本之间的关系是一种动态的双向箭头,人力资本建立了组织资本,但组织资本愈好,人力资本也可能会更好。基于以上学者的观点,提出如下假设:

H1:人力资本正向影响结构资本。

2.人力资本与关系资本

Bontis等指出,不论何种产业,员工的能力越强,他们越能了解客户的需求,进而发展客户资本来维持客户忠诚度。只要拥有丰富的人力资本,将可为顾客量身打造最佳的服务,从而显著增加顾客资本的积累(Bontis,2000:85-100)。Youndt提出当员工被允许有更多弹性时,可以更迅速地提供客户所需的各种类型的产品与服务从而增加了客户的利益。而且,有创意的员工是产品与服务创新背后的动力,更能满足客户需求、增加客户的利益(萧幸伃,2006:18)。Garvin指出,当员工改善生产与服务流程时,不仅降低了组织成本,同时也增加了产品可靠性和客户满意度(Garvin,1993:78-91)。因此,提出以下假设:

H2:人力资本正向影响关系资本。

3.结构资本与关系资本

改善企业内部的流程可以增加产品或服务的价值,提高客户的满意度,从而改善和强化客户关系。高质量的内部流程使顾客满意,客户会持续购买企业的产品或服务,而致使客户资本不断积累。Bontis等指出,当组织为了成为市场导向而进行大量投资时,最终将形成有效率的、完整的组织流程和相应的惯例,为顾客提供最佳的服务(Bontis,2000:85-100)。顾客满意度指标中,只有知觉质量在一定程度上可以由企业控制。顾客感受到的服务质量愈好、价值愈高,会愈觉得满意,而这些价值由公司的内部流程提供(Fornell等,1996:7-18)。故建立相关假设如下:

H3:结构资本正向影响关系资本。

(四)智力资本和绩效

Bontis的研究结果表明,大部分智力资本要素和企业绩效之间存在着一种明显的实质性因果关系,即结构资本与关系资本对组织绩效有显著性影响,但是人力资本对组织绩效的影响并不显著,人力资本是通过结构资本与关系资本对组织绩效产生影响。而且,人力资本对关系资本有积极的作用,人力资本与结构资本的关系在不同的行业有不同的表现③Bontis,Intellectual capital:an exploratory study that develops measures and models,Management Decision,1998,vol.3,no.2,pp.63 -76.(Bontis,2000:85-100)。Firer和 Williams的研究结果显示,物质资本与企业的市场评价有积极的正向关系,结构资本对企业的获利能力有适度的正相关,而人力资本在南非的企业中并没有扮演积极的促进作用(Firer等,2003:348-360)。Marvidis对日本和希腊银行的研究显示,智力资本对企业绩效存在显著的正相关(Mavridis等,2004:92-115;2005:43-62)。

国内也有一些学者对智力资本和企业绩效关系问题也进行了相关的研究,但起步较晚。李冬琴的研究表明,智力资本三要素和企业绩效正相关(李冬琴,2004:118-120)。陈劲等使用多元回归和路径分析的分析方法对浙江省高科技企业进行研究,研究发现企业智力资本与绩效呈正相关(陈劲等,2004:27-31)。但问卷数量并不多,仅31份。金峻岭的研究显示,客户资本和创新资本与企业绩效直接正相关,但人力资本、结构资本与企业绩效关系不显著(金峻岭,2005:73-74)。孙涛以高新技术企业为研究对象,发现企业智力资本三要素均显著直接影响绩效。有效问卷也仅有87份(孙涛,2003:70,76-78)。李嘉明等对IT行业上市公司实证分析的结果表明:物质资本与企业绩效之间存在显著的正相关关系,人力资本对企业绩效也有正向的贡献,但在统计上不十分显著(李嘉明等,2004:134-138)。

从以上文献可以看出,国内外目前关于智力资本与企业绩效关系的研究尚处在起步阶段,虽然大部分研究表明智力资本对企业绩效有一定的促进作用,但智力资本各要素对企业绩效的影响路径并未得出一致的结论,而且国内相关研究调查问卷的样本量较少,且有的仅局限在某一行业。

1.结构资本和绩效

结构资本(组织资本)指一切能将人力资本具体化、权力化和支持员工生产力的组织化能力。经营历史较长的组织比新成立的组织更稳定,与外界的关系也相对更稳定,以及在专利、商标、品牌、智力财产权等积累上也更有优势①Sveiby,K.E.,The Intangible Assets monitor,Journal of Human Resource Costing and Accounting,1997,pp.73 -97.。Pena(2002)的研究表明结构资本会影响新创事业的生存与成长②Pena,I.,Intellectual capital and business start- up success,Journal of Intellectual Capital,2002,vol.3,no.2,pp.180 -198.。Fernandez et al.认为,结构资本可为企业提供秩序、稳定和质量等方面的贡献(Fernandez等,2000:81-89)。Brooking指出,企业内部需要有价值与效率的结构资本,否则很难在市场上取得胜利(Brooking,1997:364-365)。基于此,得出下面的假设:

H4:结构资本对经营绩效有正向影响。

2.人力资本和绩效

在智力资本的各组成部分中,人力资本是核心,是价值实现和增值的重要基础。Sveiby(1997)认为人力资本是指员工能力,员工创造有形与无形资产的能力。人力资本可以发挥无形的知识、技能及经验等能力,提升企业价值③Roos,G.and Roos,J.,Measuring your company’s intellectual performance,Long Range Planning,1997,vol.30,no.3,pp.413 -426.。Fernandez,et al.认为,人力资本是指人员所取得的知识,可增加生产力(或专业资格)并为企业带来价值贡献(Fernandez等,2000:81-89)。Pena的研究证实,人力资本会影响新企业的生存与成长④Pena,I.,Intellectual capital and business start- up success,Journal of Intellectual Capital,2002,vol.3,no.2,pp.180 -198.。Hitt,et al.对律师业进行研究,发现人力资本确实是企业竞争优势的来源(Hitt等,2001:13-28)。Kogut and Zander认为人力资本与顾客资本对于企业经营绩效具有相当重要的角色,甚至关系企业的存亡(Kogut等,1992:383-397)。因此,提出如下假设:

H5:人力资本对经营绩效有正向影响。

3.关系资本和绩效

关系资本所强调的是企业与其外部利害关系人间所构成的价值关系。Gabbay认为企业外部网络是企业绩效的主要贡献因素之一(Gabbay等,1998:189-217)。Hansen的研究也得出类似的结论:企业家网络与组织的成长呈正相关(Hansen,1995:7 -19)。Fernandez et al.与 Knight认为,品牌、商誉与企业形象等是利益相关者对企业的信任基础,它们可保护企业的市场占有率,提高企业的竞争防线⑤Knight K.J.,Performance Measures for increasing Intellectual Capital,Strategy and Leadership,1999,vol.27,no.2,pp.10 -25.(Fernandez等,2000:81-89)。Pena的研究表明,在创业初期,创业者若常与利益相关者有良好互动,则可形成关系资本,对事业的成功会有所帮助。所以,在这里做出假设:

H6:关系资本对经营绩效有正向影响。

综合以上文献的各种观点和假设,企业智力资本和绩效之间的概念模型如下。

图1 智力资本和绩效关系的理论模型

三、研究方法

(一)数据搜集

本研究使用问卷调查获得数据。由于企业智力资本的研究并不成熟,对它们的测量还是公认的难题,到目前为止,对它们的测量还没有一套统一的问卷,因此,在问卷设计的过程中,参阅了相关研究领域大量的研究成果,并结合中国背景的实际状况拟定了问卷。调查问卷先在小范围内和企业人士交流,听取他们对问卷的意见和建议,并进一步征询了有关学者的意见,修改了一些语意不明的问项,并删除了部分问题,形成了问卷初稿。第二阶段,问卷预调查。选择部分企业人员进行测试,根据调查结果和被调查人员和相关专家的反馈意见,对部分问项的用词和表达方式进行了修改,删除不显著题项,最终定稿。采用李克特(Likert)五点量表来测量,由填答者以其主观认知勾选,分为“非常同意”,“同意”,“一般”,“不同意”,“非常不同意”5个答案。共发放500份问卷,回收394份,剔除无效问卷68份,剩余有效问卷共326份,问卷回收率为65%。问卷发放地区包括南京、烟台、北京、呼和浩特等城市,采取当场发放,当场无记名填写和回收以及电子邮件、网站等几种形式进行数据采集。此外,根据结构方程模型的样本要求,样本数量至少要大于测量项目数的5倍①侯杰泰,温忠麟,成子娟:《结构方程模型及其应用》,北京:教育科学出版社,2005年,第127页。。本研究所设定的模型中有4个变量,共计题数为32,因此326份问卷满足样本要求。

(二)信度效度检验

信度是指测量资料的可靠性,即是一份测验所测得的结果的稳定性或一致性。Cronbach’s α系数是测量内部一致性的方法,其适合针对Likert量表进行信度分析。本研究以Cronbach’s α系数来检验问卷的信度。Nunnally认为α值若大于0.7,表示测试的内部一致性高,若小于0.35,则为低信度,必须予以拒绝(李昱慧,1994:78)。经计算,本研究调查问卷总的 Cronbach’s α系数为0.958,各变量的Cronbach’s α 系数均在0.8以上,因此,本研究调查问卷的信度较高。

表1 调查问卷信度值

在内容效度方面,本研究参阅了大量的相关研究文献,并且请教了相关专家,因此,内容效度较高。对于结构效度,本研究检验了收敛效度和区别效度。

一般是通过因子负荷系数的大小和显著性来进行收敛效度的检验。在社会科学中,因子载荷系数大于0.4就认为是有效的(方孜,2003:5),同时,不能仅仅看因子负荷的大小,更重要的是看各因子负荷系数的t值是否显著,如果显著则表示测量题项能有效衡量有关概念(Anderson等,1988:411-423.)。经检测,模型的因子负荷均大于0.4,且t值非常显著。

本研究用因子分析对问卷进行区别效度检验。通过KMO适当性参数检验和 Bartlett球形检验(Bartlett's Test of Sphericity) 来检测总量表的有效性。KMO值大于0.6以上,Bartlett球形检定的P-value接近于0,即可进行因素分析(Kaiser,1974:31 -36)。经过计算,KMO=0.935 >0.6,表示变量间的共同因素较多,Bartlett球形检验的 P值为0.000,结果显示达到显著,表示样本的相关矩阵间有共同因素存在,适合进行因子分析。

因子分析的结果显示,转轴后的因子负荷均大于0.5,没有需要进一步删除的题项。特征值大于1的因子有4个,累积解释方差百分比为64.018%,满足社会科学研究的一般要求,并且这些因子结构和本研究所提出的理论框架相符,因此,说明问卷具有一定的区别效度。因此问卷有效,满足研究需要。

(三)相关分析

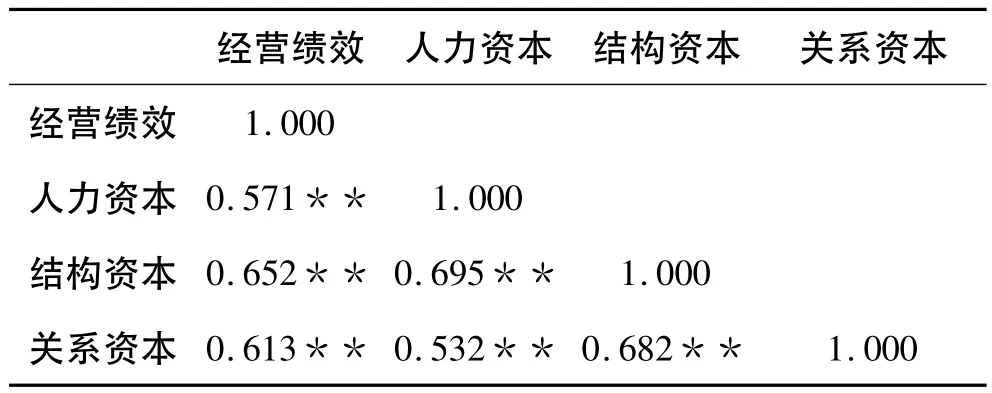

由于研究变量之间的相关性将影响结构方程模型的建立,因此本研究在进行结构方程模型分析之前先检验本研究各变量之间的相关系数矩阵,如果两两变量之间都相关,且相关系数P值显著,则说明所有观测变量适合建立结构方程进行分析和验证。各因子之间的相关系数矩阵见表2。

表2 智力资本各维度及经营绩效之间的相关系数

从表2的结果可以看出,智力资本三个维度之间以及和经营绩效之间的相关系数均大于0.5,为显著相关,一方面说明智力资本各维度之间的确相互影响,另一方面也说明适合建立结构方程。此外,由于智力资本各维度之间有交互影响,因此,它们和经营绩效之间的相关系数会发生夸大情况,因此进一步计算它们之间的偏相关系数。排除其他变量的影响后,人力资本和经营绩效之间的偏相关系数为0.183,结构资本和经营绩效之间的偏相关系数为0.23,关系资本和经营绩效之间的偏相关系数为0.28,三者均显著(见表3)。这和简单相关的结果相同,说明智力资本三要素的确和企业经营绩效息息相关。

表3 智力资本各维度和经营绩效之间的偏相关系数

因为智力资本三个维度之间有相关关系,因此不能采用简单相关分析和回归分析(马庆国,2002),但路径分析可以有效克服自变量之间的相关性(孙涛,2003:76-78),因此下面使用结构方程的方法进行模型验证。

四、结果分析

(一)模型修正及拟合

结构方程模型(Structural Equation Modeling,SEM)是广泛应用于心理学、经济学、社会及行为科学等领域中常常用来探讨因果模式的工具。和传统的其他方法相比,结构方程模型有许多优点:如自变量和因变量允许含有测量误差;可同时考虑多个因变量等。本研究使用Lisrel8.7统计软件,建立结构方程模型,进行验证性因子分析,检验变量的路径系数是否显著,进而验证研究假设。使用调查问卷所得数据建立结构方程模型如图2。

图2 模型结构方程图

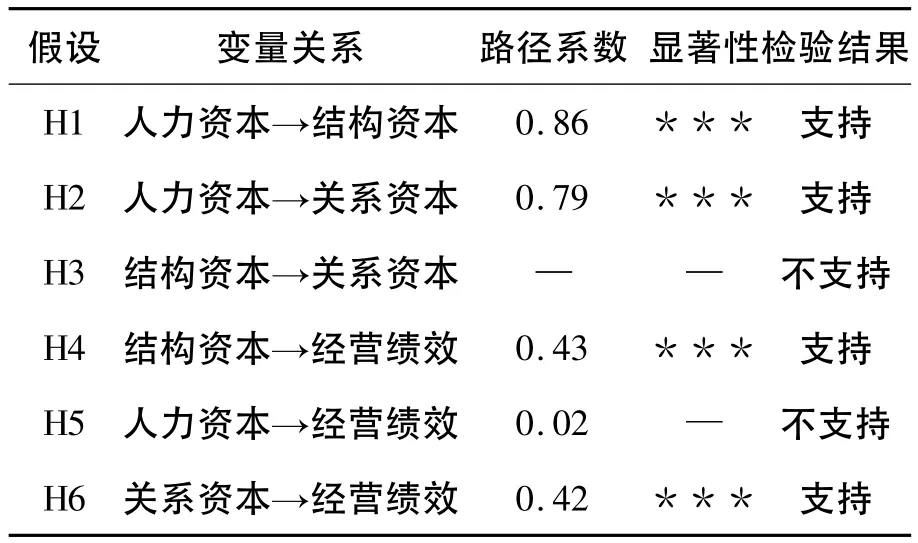

初次拟合后,结构资本和关系资本之间的路径系数为1.21,不符合结构方程的要求,所以删除此条路径,继续进行拟合。拟合结果中,人力资本和绩效的路径系数非常小,仅为0.02(t=0.06),且不显著,所以删除此路径重新用LISREL8.7进行参数估计和模型拟合。最终拟合的结果如表4,各路径均非常显著。

表4 模型修正后路径系数及t值

另外,从三个方面对模拟的拟合程度进行检验,即基本拟合、模型内在结构和模型整体拟合度,经检验,GFI=0.87,RMSEA=0.078,NFI=0.96,CFI=0.97,PNFI=0.84,各项拟合指标符合要求。因此,从修正后的结果看,模型的路径系数基本都达到显著,整体的拟合情况良好,至此,模型修订完毕。

(二)模型检验

1.测量模型

从图2可知,内源潜变量和外源潜变量的因子负荷都大于0.5,且对应的t值均显著,表明测量人力资本、结构资本、关系资本以及经营绩效的测量题目设计较为合适,总体上可以接受。

2.结构模型

从表3和表4的数据可以看出,经过修正后的模型显示,各路径均非常显著。而且,结构模型的拟合情况整体表现不错。其中绝对拟合指标GFI=0.87 >0.8;RMSEA=0.078 <0.1;AGFI=0.83 >0.8,而且,CFI,NFI,NNFI等均大于 0.9,这表明模型拟合情况良好。因此,从整体上来说,拟合结果可以接受。

(三)假设检验

针对前面所作出的模型假设将相关结果统计如下。

表5 假设验证结果

从表5可以看出,除H3和H5未得到支持外,其他几个假设均成立。其中,H1的路径系数较大,结果显著,这表明,在企业中,人力资本对结构资本的影响非常明显,企业员工身上所承载的知识和能力和企业的组织结构、工作流程、制度规范等子系统的设计及作用的发挥紧密相关,验证了Kaplan&Norton(1996)、Hubert(1996)等学者的观点。此外,H2得到支持,表明人力资本越丰富,越有助于企业与顾客、合作伙伴等共同成长,建立良好的双向交流外部关系网络。Bontis et al.(2000)、Youndt(1998)等学者的观点得以证实。H4成立表明,作为企业智力资本的基础要素,结构资本对企业经营绩效可以产生正向的推动作用。此外,H6也获得支持,说明,积极提供个性化服务,或者与供应商、合作伙伴维持密切互动合作所积累的关系资本,可提高顾客满意度与忠诚度,有助于组织绩效的增长(Petty等,2000:155-176)。

在以上的假设中,H3未得到支持,表明结构资本和关系资本各自独立对经营绩效产生影响,结构资本与关系资本的互动效果,并不如有些学者所言,可明显的创造企业货币价值①Roos,G.,Bainbridge,A.and Jocobsen,K.,Intellectual Capital Analysis as a Strategic Tool,Strategy&Leadership,2001,vol.29,pp.21 -26.。结构资本更多是对企业内的生产要素产生影响,通过对要素的转换和运作,使得企业流程转化为绩效,虽然对关系资本有影响,但这种影响并不显著。此外,H5也未得到证实,其原因可能是现阶段,我国的一些企业虽然拥有较高素质的员工,但未能充分利用,而且现在市场竞争激烈,人才流动非常普遍,这两方面的原因导致虽拥有丰富的人力资本,但对企业绩效的影响却并不显著。另外,人力资本对经营绩效的影响是通过结构资本和关系资本间接发生的,因此不能因此否定人力资本在智力资本中的重要作用。

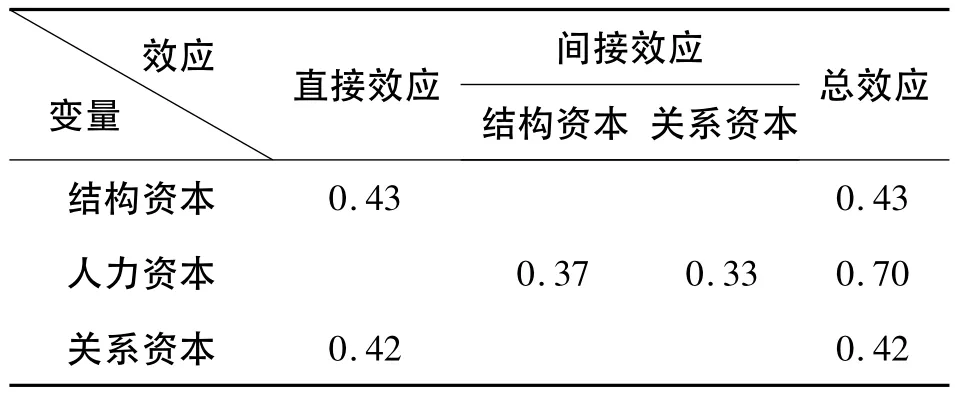

(四)效应分析

为进一步分析智力资本各要素和企业经营绩效之间的关系,下面对其进行效应分析。智力资本各要素对经营绩效的直接效应、间接效应和总效应如表6。

表6 智力资本对企业经营绩效的影响效应

从表6可知,结构资本对企业经营绩效产生直接影响,效应值为0.43,没有间接影响,总效应为0.43。关系资本和结构资本一样,对企业经营绩效直接发挥作用,效应值为0.42,和结构资本对绩效的影响程度基本相当。人力资本分别通过结构资本和关系资本对企业经营绩效产生间接影响,间接效应值为0.37、0.33,没有直接影响,总效应为 0.70,是所有影响效应中最大者,表明,人力资本虽然不直接对企业经营绩效发挥作用,但通过结构资本和关系资本间接影响企业经营绩效,所以人力资本仍然是智力资本中最为重要的要素,对企业经营绩效发挥着不可替代的作用。

五、结论与建议

经过以上实证分析,可得出以下几点结论。

1.结构资本是组织满足市场需求的能力,将人力资本转变为满足市场需求的产品和服务。结构资本与人力资本不同,它并不依附于员工身上,它和员工是否在岗无关,也不会因为员工个体的离职而流失。结构资本归属于组织,它才是组织所真正拥有的资本,具有组织专用性。它体现为如组织结构、制度规范、企业文化、经营流程、信息技术系统、知识产权等。结构资本对组织绩效可以产生正向的推动作用。在我国,结构资本对关系资本的影响并不显著,而是对企业内的生产要素施加影响,通过各生产要素的组合和转换,最终影响企业的经营绩效。

2.关系资本是组织与外部交往过程中形成的,属于组织外部的智力资本。它是实现企业价值增值的最直接的因素,对企业经营绩效有较大的促进作用。在市场经济的环境下,关系资本的重要性越来越突出,成为影响企业绩效的最重要的要素。研究发现,关系资本直接作用于企业绩效,其作用和结构资本基本相当,因此,企业应重视并通过这一资产的运作,注重品牌和形象的塑造,实现客户资本的增值,促进人力资本和结构资本价值的实现,以获取企业持久竞争优势。

3.人力资本以个体为载体,与所有者不可分离,是企业智力资本中能动的、最重要的因素,但它并不直接对绩效产生直接的显著影响,而是通过结构资本和关系资本间接对绩效产生影响。因此,我国企业进一步强化人才激励机制,充分发挥人力资本在智力资本中的关键作用就显得尤为重要。

4.智力资本三要素之间存在着密切的互动关系。企业若拥有丰富的之人力资本,将有助于为企业设计最佳作业流程和弹性化组织结构,并为顾客和合作伙伴提供最佳服务,满足客户的需求,不断积累企业的关系资本,从而形成良性循环。

5.智力资本三个要素相互影响,互相作用,共同促进企业经营绩效的提升,这一点也得到了验证,和国内外学者的观点相一致。从管理层面,也提醒企业经营者,除了重视资产负债表的有形资产外,也需特别关注无法充分显示在传统报表上的无形的智力资本,它越来越成为企业价值创造的重要来源。同时,关注企业智力资本要素之间的互动关系,通过改善要素结构来实现提升企业经营绩效的目的。

本研究还存在以下几点不足:首先,所获取的数据属于横断面数据,所以只能是静态分析,建议今后的研究可从纵断面展开探讨。其次,采用李克特量表进行测量,受测对象是基于主观判断的填答,对企业绩效的测量方面,不是以实际的财务数据来衡量,因此所收集的数据可能会发生某些偏差。这种主观评价的方法可能会对研究结论可靠性产生一定的影响。此外,本研究使用的问卷是在参阅了国内外大量文献及相关问卷的基础上拟定的,并且咨询了相关专家和企业人士,反复修改而成,力求问题能涵盖完整且具有一定的解释力,同时又尽可能简洁,虽然通过了信度和效度的检验,但还是可能有不完善之处。后续研究可进一步增减相关变量,扩大调查的行业范围和地域范围,逐步完善问卷和对本研究结论进一步验证。