高级管理层激励与会计稳健性——来自中国A股上市公司的证据

2011-01-23李世刚

李世刚

(广东海洋大学寸金学院 广东 湛江524094)

一、引言

会计稳健性是财务报告的一个重要特征和原则,它已经成为会计盈余的重要质量特征之一。会计稳健性可能表现为提前确认一项未实现的损失而不是未实现的利得,或者提前确认未来经济资源可能的流出(义务)而不是未来经济资源可能的流人(权利)。我国会计稳健性除了受到国际会计准则趋同、市场化程度、政策法律、内外部控制权市场(并购市场及经理人市场等)、内外部公司治理(董事会特征及外部审计)等众多因素的影响外(修宗峰2007),还受到公司契约因素的影响。在上市公司与高级管理层的契约中,由于契约的不完备性和剩余索取权和剩余控制权的存在,使得管理层激励约束机制的设计成为一种必要,目前对高管的激励主要有薪酬激励和股权激励,薪酬往往与业绩挂钩,高管人员往往为了获得一个可观的薪酬采取乐观的机会主义倾向提高报告年度的业绩,使会计稳健性降低,而股权激励的目的是促使上市公司的利益和高管的利益趋同,会注重长期效益,提高会计稳健性,同时,由于历史原因,独立董事仍然持有上市公司的股票,其持有股权和薪酬激励是否会对会计稳健性产生影响是一个应该关注的问题。本文的贡献在于:从高管的薪酬激励和股权激励出发,研究两者对会计稳健性的影响,进而探索目前高管人员持股比例提高的情况下,高管激励是否达到了使高管人员和上市公司利益趋同的目的,得出了在目前高管激励均提高了上市公司的会计稳健性,达到了高管人员和上市公司利益趋同的目的;考察了独立持股对会计稳健性的影响,得出了目前独立董事持股和薪酬均降低了上市公司的会计稳健性,表明了独立董事与上市公司在会计稳健性上出现了利益背离。

二、文献综述

(一)国外文献 在会计稳健性的应用研究主要集中在会计稳健性的产生原因和会计稳健性的经济后果。在会计稳健性产生的原因方面,国外Ball,Robin和Sadka(2006)在稳健性与权益市场、债务市场之问的国家横截面关系的研究中发现,债务市场规模解释了稳健性的国家横截面变动,而权益市场规模则对稳健性无显著影响。Bally和Shivakumar(2005)发现上市公司比私有企业更稳健。Peek,Cuijpes和Burjink(2006)认为公司在上市前更多地为关系型融资,而在上市后转化为更市场化的融资,在关系融资下信贷人对公司的了解更深,因此对稳健性的需求并不高,而在转化为市场化融资后,对稳健性的需求提高,因此公司上市后稳健性程度上升。LaFond(2005)在所有权结构对盈余稳健性的影响的研究中发现,所有权分散的企业的财务报告更稳健,集中则更不稳健。在会计稳健性的经济后果方面,Ahmed,Billings,Morton和Stanford-Harris(2002)发现,在控制了企业债务成本的其他决定因素后,会计稳健性与更低的债务成本相关,会计稳健性对于减轻债券持有人和股东之间的冲突及降低企业的债务成本有重要作用。Zhang(2004)检验了债务签约过程中会计稳健性的效率收益,分析了稳健性对于贷款人和借款人的事后和事前收益。Zhang发现,在借款人面临不利冲击时,债务协议违反的可能性随着借款人的稳健性递增,Moerman(2005)发现借款人的会计稳健性降低了其对应的贷款交易的买卖差价,更稳健的财务报告降低了与债务协议相关的信息成本,并提高了二级市场交易的效率。Easley和Hara (2004),Hara(2003),Leuz和Verrecchia(2004)表明稳健性可能有助于降低企业特定的无法分散的信息风险,并因此降低权益资本成本。

(二)国内文献 国内曹宇、李琳和孙铮(2005)研究发现了大股东控制权越强,其会计盈余稳健性越差的结论,而大股东董事长兼任上市公司董事长也降低了盈余稳健性。李远鹏和李若山(2005)以及李远鹏(2006)对中国亏损上市公司的盈余稳健性及上市公司整体的盈余稳健性的研究却发现,很多研究得出的上市公司整体表现出的盈余稳健性并非真正的稳健性,而是亏损公司“洗大澡”造成的假象,认为我国上市公司由于退市管制制度导致了亏损时选择稳健,而在盈利时则不选择稳健的会计政策。牛建军、岳衡和姜国华(2006)所指出,我国的稳健性的上升实际上来自于资产负债表稳健性的提高,而非来自于盈余稳健性的改进。但高质量准则需要的是盈余稳健性(Ball和Shivakuma 2005),上述研究的发现往往是缺乏对资产负债表稳健性的控制所导致的。廖洪、翟华云(2007)研究发现事务所的经济依赖性越强,公司的盈余稳健性越高,即事务所的经济依赖性提高了公司盈余稳健性,朱松、夏冬林(2009)运用制度环境指数和经济发展水平等宏观指标进行研究,发现法制建设越好,市场化进程越高,政府干预程度越少,地区经济发展越好,财务报告的稳健性就越强。周晓苏、杨忠海(2010)研究发现控股股东的掏空行为显著降低了财务报告稳健性,财务报告稳健性与最终控股股东的控制权比例呈负向变化。李豫湘、杨健全(2010)研究发现企业所在地区的市场化程度越低,盈余信息稳健性越羞,进一步分析表明,政府对市场干预与公司稳健性负相关,产品市场、要素市场、法律环境越差的地区,其上市公司盈余信息稳健性也越差。王宇峰、苏逶妍(2008)研究发现会计稳健性越好的企业,在投资机会下降时,会更及时地削减投资,即投资效率更高。不难看出,目前对上市公司会计稳健性的研究基本上是围绕着会计稳健性产生的原因进行的,Watts(2003)详细论述了会计稳健性产生的四个主要原因:法律因素、契约因素、管制因素和税收因素,本文从影响会计稳健性的契约因素(高管和上市公司契约)入手,来探讨上市公司为了降低代理成本采取的激励机制对会计稳健性产生的影响,检验高级管理层在会计稳健性上是否达到利益趋同。

三、研究设计

(一)研究假设 根据现有的研究,管理层激励主要包括股权激励和薪酬激励。股权激励的目的是使管理层的利益和公司的长期利益一致,以避免或减少管理层的短期行为,而管理层持股会产生两种完全相反的效应:利益趋同效应和防御战壕效应。当管理者持股增加时,使经理人和股东在个人利益上结盟,从而他们的利益和股东会趋于一致,其偏离股东利益最大化的倾向就会减轻,这就是利益趋同效应;另一方面,当管理者的持股比例较小时,若持股比例增加而且具有足够的投票权可以保证自己的职位安全时,特权消费与工作消极的情形会最为严重,从而会对公司业绩产生负面影响,这称之为防御战壕效应。在信息的不对称的情况下,公司所有者为了避免或减少管理者的短期行为,委托人的选择是赋予代理人一定程度的股票期权,以使代理人与委托人利益目标一致,代理人背叛公司价值的内动力减小。当代理人拥有的股票期权越多,管理层就会注重长期利益,能减少管理层的短期行为,使会计信息更加稳健,促使会计稳健性的提高,因此,提出假设:

假设1:高级管理层持股能提高上市公司的会计稳健性,使高级管理层和上市公司的利益趋于一致

由于委托人与代理人之间的信息不对称,委托人通过与代理人签订薪酬- 绩效契约,来减少经理由于道德风险和逆向选择所导致的代理成本,使公司管理者从自己个人利益出发服从所有者的利益,但在薪酬—绩效契约下,高管人员的报酬将根据企业的经营业绩来决定,而薪酬往往又是货币形式,而非货币形式如股权具有较大的不确定性,“众鸟在林,不如一鸟在手”高管人员为了获得较高的货币收入,往往会增加乐观的机会主义倾向,加快确认好消息,推迟坏消息的确认,注重短期行为,使会计稳健性降低,使高管人员的利益与上市公司的利益发生背离。所以,提出假设:

假设2:高级管理人员为了获得短期的薪酬会增加乐观机会主义倾向,使会计稳健性降低,造成高级管理人员的利益与上市公司的利益发生背离

(二)样本选取和数据来源 本文选取2007年至2009年三年沪深两市所有A股公司为研究样本,执行下列剔除程序:剔除金融保险类和ST、PT的公司;剔除股权改制没有完成的上市公司;剔除当年IPO的上市公司,因为要考察个股收益率,需要以完整的年度股票市场交易数据为基础;剔除资料披露不全的上市公司;剔除上下各1%的极端值,得到1158家上市公司为最终样本,所有数据来源于国泰安数据库和WIND数据库。

(三)模型建立与变量定义 借鉴Basu(1997)、Ball(2000)的模型,其基本模型如下:本文为了考察高级管理层薪酬和持股比例对稳健性的影响,以基本模型为基础构建了如下模型:

其中:EPSi,t每股收益,Pi,t-1为t期年度4月末的收盘股价,为了消除异方差的影响,本文用期初的股价对每股收益进行了修正。上市公司年度报告是在年度结束后4个月内公告,为避免将以前年度的盈余信息包含在当年的股票收益中,本文用当年度5月初至下年度4月末期间购买并持有的考虑现金红利投资的投资收益率作为当期相关信息对会计盈余影响的替代变量,即Reti,t为公司i年度考虑现金股利投资投资报酬率,其计算公式为为公司i的月投资报酬率,Degi,t为虚拟变量,当Reti,t<0时取1,否则取0,Sali,t前三名高管的薪酬总和的对数,Mstocki,t为高管人员持股总和(高管人员包括:董事长、副董事长、董事、总经理、副总经理、监事会主席、监事、总会计师、董事会秘书等所持比例之和)占总股本的比例。交叉乘积项Sali,t*Reti,t*Degi,t和Mstocki,t*Reti,t*Degi,t分别表示高管薪酬与高管持股比例对会计稳健性的影响,如果高管人员注重短期效益,那么Sali,t*Reti,t*Degi,t的系数显著为负,上市公司为了促使高管人员的利益与公司利益相一致使高管持股,如果利益趋同目的达到了,那么Mstocki,t*Reti,t*Degi,t的系数显著为正,这一情形与假设相一致。

四、实证结果分析

(一)描述性统计 变量的描述性统计如(表1)所示。EPS/P的均值为0.011,最大和最小值为0.468和-1.497,高级管理层持股的最大值为0.997,最小值为0.000,其均值为0.251,这说明管理层持股在总股本中占有较大的比例,说明高管人员有动力使自身利益与上市公司达到趋同,前三名高管的薪酬对数的最小和最大值分别为0.431和2.956,其均值为1.676,Reti,t的最小、最大值分别为-0.909和2.668,均值为0.186。

表1 变量的描述性统计结果

表2 回归结果

表3 独立董事薪酬和持股的描述性统计

表4 独立董事薪酬和持股对会计稳健性回归结果

(二)回归分析 模型Ⅰ、Ⅱ、Ⅲ和模型Ⅳ的回归结果如(表2)所示。在模型Ⅰ中,系数α1+α2表示好消息在会计盈余中的反映速度,系数+表示坏消息在会计盈余中的反映速度。好消息与坏消息的反映速度可解释为会计盈余反映两类性质不同会计信息的及时性程度,若系数α3大于0,则说明会计盈余反映坏消息比好消息更加及时,这意味着会计盈余具有稳健性。从(表2)的回归结果来看,在模型Ⅰ中,Reti,t*Degi,t的系数为0.181,且在1%水平上显著,说明会计盈余更加及时地反映了当期的经济损失而不是经济收益,提供了较好的会计稳健性证据。模型Ⅱ从高管人员持股出发考察高管人员持股对会计稳健性的影响。根据上述分析,在控制了相关交叉乘积项后,只需考察Mstocki,t*Reti,t*Degi,t的系数,若显著为正,则说明高管人员持股比例显著提高了会计稳健性,高管人员与上市公司达到了利益趋同,模型Ⅱ显示,Mstocki,t*Reti,t*Degi,t的系数为0.294,在5%水平上显著。模型Ⅱ从高管人员薪酬出发考察高管人员薪酬对会计稳健性的影响,高管人员可能会通过加快好消息的反应速度来提高上司公司的业绩以此来增加自己的报酬,这样,高管人员的薪酬会降低会计稳健性,但从模型Ⅲ来看,高管人员并没有为了获取短期收益使会计稳健性降低,相反,薪酬也促使了其与上司公司的利益趋同,Sali,t*Reti,*Degi,t的系数为0.219,且在5%水平上显著,说明高管人员在薪酬上与上市公司利益趋于一致。模型Ⅳ从高管人员持股和高管人员薪酬两方面来考察其对会计稳健性的影响,模型ⅣMstocki,t*Reti,t*Degi,t的系数为0.282,在5%水平上显著,Sali,t*Reti,*Degi,t的系数为0.229,在5%水平上显著,从模型Ⅰ、模型Ⅱ、模型Ⅲ和模型Ⅳ来看,高管人员的薪酬和持股均提高了上市公司的会计稳健性,说明实施股权激励后,高管人员与上市公司的利益趋于一致。这对目前上市公司实施股权激励具有重大的意义,从一定程度来说及基于上述实证结果发现,上市公司的股权激励达到了使高管人员与上市公司利益趋同的目的。

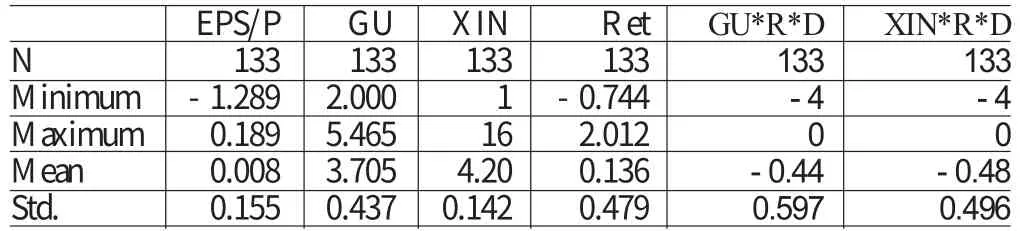

(三)进一步检验 在高级管理人员中还有一类人员比较特殊,那就是独立董事,目前我国推行独立董事制度的目的就是要建立现代公司治理模式,降低代理成本,保护中小投资者的利益,由于历史原因上市公司的独立董事仍然持有上市公司的股权,虽然证监会做出了一些规定,但独立董事的理性人假设,独立董事持股势必会对上市公司造成影响,并且,独立董事一般是任期制,那么他们在任期内由于理性人假设是否会对会计稳健性产生影响,是否与上市公司的利益趋于一致是一个应该研究的问题。在独立董事持股的前提下,目前对独立董事的激励主要是薪酬激励,本文以中国独特的历史原因为背景,考察独立董事持股和薪酬这两种激励方式对会计稳健性的影响,进而判断独立董事在持股的前提下独立董事激励能否做到使独立董事的利益与上市公司的利益趋于一致。为了考察独立董事的薪酬和持股对会计稳健性的影响,本文把独立董事的薪酬和持股变量加入到基本模型中,选取2007年至2009年度上市公司独立董事持股的上市公司为研究样本,剔除标准如前文,最终有133家上市公司作为回归样本,其中独立董事的薪酬以独立董事的平均值作为替代变量,独立董事的持股数以独立董事持股数之和的对数表示,独立董事薪酬和持股的描述性统计如(表4)所示。可以看出,独立董事持股数对数的最大和最小值为5.465和2.000,均值为3.705,说明独立董事持有上市公司股份数很少,独立董事的薪酬的最大值为16万,最小值为1万,均值为4.2万,独立董事持有股份的上市公司的年投资报酬率最大值为2.012,最小值为-0.744,均值为0.136。为了进一步考察独立董事薪酬和持股对会计稳健性的影响进而考察独立董事在激励模式上是否与上市公司利益达到趋同,本文做了回归分析,需要考察Xin*Reti,*Degi,t的系数和GU*Reti,*Degi,t的系数,如果独立董事的利益与上市公司的利益趋于一致,那么上述交叉变量的系数应该显著为正,否则应该显著为负。本文在把所有交叉变量放入模型时,发现产生较大的共线性,其中Xin*Reti,*Degi,t的膨胀因子VIF=15.506,GU*Reti,*Degi,t的VIF=80.656,这造成了回归结果的不显著,本文借鉴刘峰等(2007)降低共线性的方法,把薪酬变量(XIN)和独立董事持股变量(GU)剔除出模型,剔除上述变量后的回归结果如(表5)所示。可以看出,独立董事持股显著地降低了上市公司的会计稳健性,CHIGU*R*D的系数为-0.320,且在10%水平上显著,独立董事的薪酬没有起到激励独立董事的作用,独立董事的薪酬也显著地降低了上市公司的稳健性,XIN*R*D的系数为-0.137,在10%水平上显著。这说明由于独立董事持股的存在,独立董事为了短期的利益会促使上市公司加快好消息的确认,降低了会计稳健性,使自身利益与上市公司的利益发生了背离。

五、结论

本文考察了上市公司激励模式对会计稳健性的影响,从高级管理层持股比例和薪酬两者高管激励出发,研究了二者对会计稳健性的影响。结果发现,高级管理层持股比例和高管薪酬均对会计稳健性产生了正面影响,提高了会计稳健性,说明上市公司高管激励促使了高管人员和上市公司的利益产生了趋同,本文的实证结果也印证了La Port(1999)高级管理层和上市公司并不是主要的代理问题的观点。本文研究还表明,独立董事持股和独立董事薪酬均对会计稳健性产生负面影响,降低了上市公司的会计稳健性,表明独立董事注重提高上市公司的短期利益行为,独立董事的利益上市公司的利益发生了背离。这些就要求监管部门进一步清理独立董事持有上市公司的股份,使独立董事切实发挥治理功效,使自身利益与上市公司的利益趋于一致。

本文只从高管持股和薪酬两方面来研究高管激励对会计稳健性的影响,并没有研究高管约束对会计稳健性的影响,由于近年来股权激励机制的实施,使上市公司高管人员的持股比例明显提升,本文没有进行持股分级来研究高管持股对会计稳健性的影响。

[1] 修宗峰:《大股东与管理当局是利益协同还是代理冲突》,《山西财经大学学报》2007年第10期。

[2] 曹宇、李琳、孙铮:《公司控制权对会计盈余稳健性影响的实证研究》,《经济管理》2005年第14期。

[3] 李远鹏、李若山:《是会计盈余稳健性,还是利润操纵?——来自中国上市公司的经验证据》,《中国会计与财务研究》2005年第7期。

[4] 李远鹏:《会计稳健性研究——基于中国的实证发现》,《复旦大学博士学位论文》2006年。

[5] 牛建军、凤衡、姜国华:《中国上巾公司赢利状况分析》,《1992- 2004北京大学工作论文》2006年。

[6] 廖洪、翟华云:《非审计服务、经济依赖性与盈余稳健性》,《经济科学》2007年第5期。

[7] 王宇峰、苏逶妍:《会计稳健性与投资效率》,《财经理论与实践》2008年第5期。

[8] 刘峰、许菲:《风险导向型审计·法律风险·审计质量》,《会计研究》2002年第2期。

[9] Ball R. Robin and J. Wu. Incentives versus Standards Properties of accounting income in four East countries. Journal of Accounting and Economics,2003.

[10] Ball R and L.Shivakumar.Earnings Quality in U.K.Privates Firms.Journal of Accounting and Economics,2005.

[11] Peek E.,Cuijpers R. and BuijinK W. F. J. . Creditors and Shareholders' Dem and for Accounting Conservatism in Public versus Private Firms Evidence from Europe. Working paper,Maastricht University,2006.

[12] Ryan LaEond. The Influence of Ownership Structure on Earnings Conservatism and the 1nformativenessf of Stock Prices An International Comparison.Working paper,2005.

[13] Zhang.Using Stock Returns to deteanine‘Bad'versus Good News to Examine the Conseivatism of Accounting Earning.Working Paper Harvard University,2004.

[14] Regina Wittenberg Moerman.The Role of Information Asymmetry and Financial Reporting Quality in Debt Contracting Evidence from the Secondary Loan Marlcel.Working paper University of Chicago,2005.

[15] Lev C.and R.Verrecchina.Finn's capital allocation choices,information quality and the cost of capital.Working paper,University of Pennsylvania,2004.

[16] Watt.R L.Conservation in accounting Part Explanations and implications. Accounting Horizons,2003.

[17] Basu S..The Conservatism principle and the asymmetric timeliness of earnings.Journal of Accounting and Economics,1997.