基于组织学习视角的我国银行业操作风险控制研究

2011-01-20刘良灿张同建

刘良灿,张同建

(1.贵州财经学院工商管理学院,贵州贵阳550004;2.江苏大学工商管理学院,江苏镇江212013)

操作风险第一次被业界和学术界正式提起是在1995年巴林银行事件发生之后。巴林事件为全球金融机构敲响了一次警钟,警示操作风险正成为商业银行生存威胁的重要因素之一。毕马威公司的全球风险调查结果显示:信用风险、市场风险、操作风险及其他风险所要求的风险资本占资本总额的比例,过去为55%、35%、5%和5%,现阶段为40%、35%、20%和5%,将来可能演变为30%、25%、40%和5%。因此,操作风险将日益上升为银行业所面临的首要风险。

2004年6月26日,巴塞尔委员会在《巴塞尔新资本协议》中将银行操作风险定义为:由不完善或有问题的内部程序、人员及系统或外部事件所造成的损失的风险,包括法律风险,但不包括策略风险和声誉风险[1]。近年来,我国银行业操作风险案件直线上升,操作风险损失日益增大,在某种程度上已超越信用风险和市场风险的损失额,成为我国银行业所面临的第一大风险。因此,操作风险控制已逐步上升为银行业风险控制的核心内容之一。

组织学习是一种前沿性的管理思想、方法和理念,在我国银行业得到了广泛的重视。自本世纪以来,以国有商业银行为中心,我国银行业深入地开展了组织学习运动,积极地打造学习型组织,以全面提高银行运营水平,取得了有效的进展,从而也增强了包括操作风险控制在内的各种风险控制能力。中国人民银行提出“以组织学习促进金融信息化建设”的主导思想,倡导各金融机构加强学习型组织建设以提高信息化应用效率。中国工商银行于2005年、2006年连续召开在行业内全面提高组织学习效率的促进会议,以推动组织学习的快速发展[2]。中国建设银行提出以学习型组织建设作为组织结构改革的方向,以增强企业的内控机制、完善现代企业制度。同时,广东发展银行、浦发银行均已引进了西方发达国家商业银行的组织学习经验,将组织学习与知识管理、流程再造、客户关系管理、关系营销、内部营销等前沿管理思想与管理理念相融合,大力培育本行的国际竞争能力。

因此,基于组织学习视角的操作风险控制的研究,可以从一个重要的管理侧面揭示操作风险防范的微观机理,从而为操作风险控制策略的完善提供合理的理论借鉴。

一、研究模型的推演

组织学习,又称为学习型组织建设,是美国麻省理工学院彼得·圣吉博士在研究企业发展进程中提出来的一种现代企业管理理论。它建立在系统动力学的基础之上,主要贡献在于方法论的突破,即系统思考代替机械思考、整体思考代替部分思考、动态思考代替静态思考。学习型企业是对组织学习强化的基础上创建起来的,通过全员创造性地持续学习、培养前瞻式的思维方式、形成组织学习及整体动态搭配的局面,从而达到深度沟通、努力实现共同的愿望、适应不断变化的环境,最终推动企业发展和自我完善。

我国商业银行的操作风险控制体系可分为四个要素:操作风险控制意识、操作风险控制行为、操作风险控制环境和操作风险控制绩效。操作风险控制意识是指商业银行对操作风险危害及防范的重视程度;操作风险控制行为是指商业银行操作风险控制活动的实施过程;操作风险控制环境是指商业银行内部操作风险控制活动赖以实施的各种平台性条件;操作风险控制绩效是指商业银行操作风险管理的最终效果[3]。其中,操作风险控制意识、操作风险控制行为与操作风险控制环境共同促进了操作风险控制绩效的改进。

英国银行家协会认为:操作风险与人为的失误、不完备的程序和控制、欺诈和犯罪活动相联系,它由技术缺陷和系统崩溃引起。因此,操作风险事件难以在事前充分预料,往往来源于制度缺失、系统缺陷和人员舞弊,具有较强的内生性。而组织学习的实施不仅增强了银行组织内部的信息交流,强化内部控制的实施,同时也能够逐步提高银行组织的各项监督职能;改进组织的监督环境,还可以强化银行员工的操作风险防范意识,培育出积极向上的风险控制文化。组织学习对银行各种职能管理产生全方位的影响,从而也对操作风险的控制产生全方位的促进。

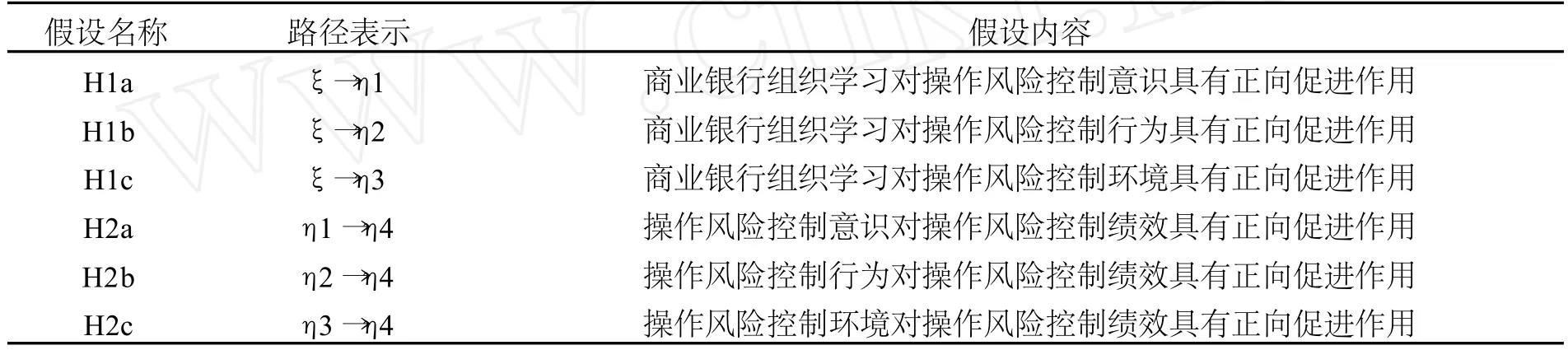

设商业银行组织学习为ξ、操作风险控制意识为η1、操作风险控制行为为η2、操作风险控制环境为η3、操作风险控制绩效为η4,基于以上的分析,本研究提出理论假设如表1所示:

表1 理论假设

二、研究设计

商业银行组织学习可分解为四个指标:(1)组织学习动机,指银行实施组织学习战略的重视程度; (2)组织学习行为,指银行实施组织学习战略的执行力度;(3)组织学习策略,指银行实施组织学习所选择的方法的科学性;(4)组织学习反馈,指银行实施组织学习过程中的反思与总结力度。

操作风险控制意识可以分解为四个指标:(1)风险防范意识,指业务层人员日益认识到并能有意识地克服操作风险的危害;(2)领导层自律意识,指银行领导层能够自觉地抵御导致风险产生的非理性思想;(3)风险互控意识,指银行员工认为除了提高自己对风险的警觉性以外,还认为很有必要在业务系统的范围内监控他人的风险动机与风险行为;(4)风险文化积淀,指基于操作风险控制导向的企业文化培育和积累。

操作风险控制行为可以分解为四个指标:(1)操作风险计量,指商业银行对操作风险事件发生的概率、损失、周期、效应等特征进行全方位的衡量和测度;(2)操作风险转移,指银行借助于特定的金融工具以一定的成本将操作风险转移到银行外部;(3)操作风险评估,指银行职能部门不断地对操作风险进行事前预测、事中控制与事后总结;(4)控制绩效考核,指商业银行对操作风险控制为目标的绩效考核系统的设计、执行与改进。

操作风险控制环境分解为四个指标:(1)信息披露规范性,指银行在合规性前提下所实现的披露手段的改进与披露质量的提高;(2)风险数据库建设,指基于有关操作风险控制的数据收集、分类、存储、传输、集成为目的的数据库设计、实施与维护行为; (3)业务流程优化,指商业银行不断调整、组合与设计出科学、合理的业务流程以提高操作风险的抗御能力;(4)专业人才培育,指商业银行加强对专业操作风险管理人员的引进、选拔、培训和激励。

操作风险控制绩效可以分解为四个指标:(1)风险发生频次,指在固定时间周期内(如一年)银行操作风险发生的次数;(2)风险损失额,指每次操作风险事件给商业银行所带来的损失;(3)操作风险识别,指银行各级管理人员与基层业务人员对操作风险的预测与鉴别能力;(4)风险经验累积,指银行员工与组织关于操作风险控制知识和能力的积聚。

三、实证检验

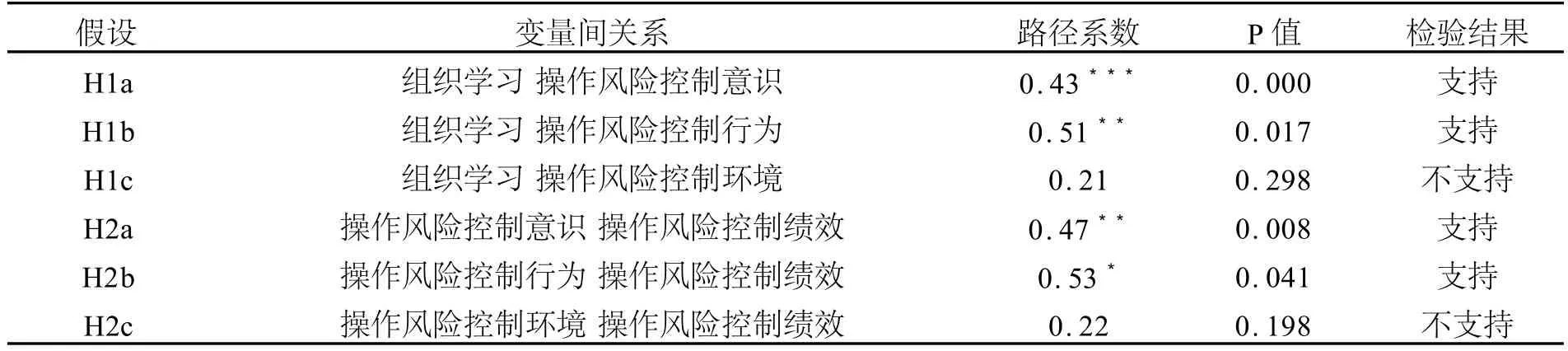

本研究拟采用结构方程模型的检验方法对研究假设进行实证检验。数据收集方法采用李克特7点量表制,对16个测度指标进行问卷调查,样本单位确立为我国境内的商业银行,包括国有商业银行、股份制银行、外资银行与城市银行。本研究共发放问卷100份,收回有效问卷80份。样本数与指标数之比为5∶1,满足结构方程检验的数据要求[4][5]。在80份有效样本中,国有商业银行市级分行样本44份,股份制商业银行市级分行样本19份,城市银行9份,外资银行8份,因而能够有效地代表我国银行业的总体特征。本研究采用 SPSS11.5和LISREL8.7对研究假设进行检验,得检验结果如表2所示:

表2 检验结果

由表2可知,假设H1a、H1b、H2a与H2b通过了检验,而假设H1c和H2c没有通过检验。同时得拟合指数列表如表3所示:

表3 拟合指数列表

四、结论分析

由拟合指数列表可知,模型拟合效果较好,检验结果较为合理,能够有效地反映出我国银行业组织学习的操作风险控制绩效的现实状况。根据检验结果可知,基于组织学习的视角,我国银行业的操作风险绩效得到了显著的改进,组织学习产生了实质性的管理效应,从而使操作风险损失得到了一定程度的控制,但是,组织学习的效能还没有得到完全发挥,有待进一步扩展和深化。

具体而言,我国银行业的组织学习战略显著地强化了操作风险控制意识并完善了操作风险的控制行为,而操作风险控制意识的强化与操作风险控制行为的完善显著地提高了操作风险的控制绩效。同时,组织学习的开展对操作风险控制环境的优化没有产生实质性的促进作用,进而也未能实质性地提高操作风险的控制绩效。

因此,我国银行业组织学习战略实施的具体策略应该是,在维持组织学习行为对强化操作风险控制意识与完善操作风险控制行为的现有水平的基础上,深入拓展组织学习对操作风险控制环境的优化作用,从而充分发挥操作风险控制环境在操作风险控制绩效提升过程中的基础性作用。

[1]张同健.我国商业银行客户关系管理战略结构模型实证研究[J].技术经济与管理研究,2009(6):106-108,112.

[2]李 迅,廖晓莉,张同健.我国商业银行BPR战略体系经验解析[J].技术经济与管理研究,2010(3):111-114.

[3]张成虎,李育林.基于不对称信息理论的第三方电子支付产生机制研究[J].河北经贸大学学报,2008(2):65-69.

[4]张成虎,吴发灿,陈宏伟.银行与政府职能冲突的解决对策[J].经济纵横,2009(11):99-101.

[5]侯杰泰,成子娟,钟财文.结构方程式之拟合优度概念及常用指数之比较[J].教育研究学报(香港),1996(11):73-81.