企业并购的价值创造机理研究——基于能力观的视角

2011-01-20刘莹

刘 莹

(北京交通大学经济管理学院,北京市 100044)

企业并购的价值创造机理研究

——基于能力观的视角

刘 莹

(北京交通大学经济管理学院,北京市 100044)

并购作为一种投资方式应该可以为企业创造价值,但并购的复杂性决定了这种投资方式高风险、高收益的特征,既有可能为企业创造巨大的价值,也有可能毁损企业价值甚至使企业面临灭顶之灾。并购能否创造价值受企业并购能力的影响,是企业信息收集与处理能力、并购支付能力、并购资源识别能力、并购资源整合能力等综合作用的结果。创造价值的并购产生于并购企业对外部环境的准确判断、对自身资源和能力的正确认识、对目标企业资源和能力的正确评估以及双方资源的有效整合,从而最终实现企业价值创造能力增强的结果。毁损价值的企业并购产生于资源识取的不恰当和能力构建的不成功。企业是一个能力集合体,只有通过努力不断提升自身能力尤其是并购能力,更加有效地识别并组合资源,不断增强原有的能力并构建新的能力,才能不断提高从并购中获取更大价值的可能性。

并购;价值创造;资源;能力

一、引言

并购重组是否创造价值是理论界与实务界广泛关注的问题。已有研究[1]、[2]、[3]、[4]大多利用事件研究法和会计研究法进行统计分析,根据统计得出的结果,如果通过并购创造价值的企业数量大于没有创造价值的企业数量,则说明企业并购创造了价值,否则就说明并购毁损了企业价值。由于研究方法、变量选择等方面的差异,国内外学者关于企业并购能否创造价值的研究目前尚未得出一致的结论。虽然经过几十年的研究,仍然没有弄清并购到底是提高(Enhance)了企业的价值还是毁损(Destroy)了企业的价值。[5]这些关于并购是否创造价值的研究严格说来是在探究通过并购能够创造价值的企业数量是多一些还是少一些。既然并购被公认为是一种投资方式,应该是可以为企业创造价值的,同时并购的复杂性决定了这种投资方式具有高风险、高收益的特征。为什么有些企业能够通过并购获得竞争优势从而创造价值,而有些企业却不能呢?这是因为,与外部条件相比,企业内部因素对企业价值创造具有更大的决定作用。企业能力理论认为,企业内部能力、资源和知识的积累是解释企业获得超额收益和保持竞争优势的关键因素。巴尼(Barney)认为,企业竞争结果的不同来自于竞争对手资源和能力的差异。[6]本文基于能力观的视角将并购公司与目标公司作为一个整体来研究企业并购的价值创造机理。

企业存在的目的在于创造价值。普里姆(Priem)认为,价值创造主要是由企业通过获得、组合、利用资源来满足顾客需求的能力决定的。[7]关于企业资源与能力的关系,格兰特(Grant)认为,资源是生产过程中的各种投入,生产性活动需要资源组的配合与协调,而能力就是使资源组完成某项任务或活动的才能。[8]阿米特(Amit)和舒梅克(Schoemaker)认为,能力与资源相对应,指企业运用组织流程(Processes),通过组合方式使用资源,以达成某种期望结果的才能(Capacity)。能力是以信息为基础,通过各类资源之间长期复杂相互作用而形成的特有的各种有形或无形的流程(Processes),这些流程可以被抽象地看成企业为提高资源使用效率、组织战略的灵活性和保护最终产品而生产的中间产品。[9]卡里姆(Karim)和米切尔(Mitchell)认为,企业是资源与能力的集合体,通过资源获取与有效组合,产生满足顾客需求的能力,从而创造价值。获得充足的新资源(Substantial New Resources)的通常方式是并购。[10]随着外部环境不确定性和企业竞争的加剧,越来越多的企业选择通过并购的方式获取资源来提高自身能力以创造更大的价值。

二、主并企业的并购能力影响并购的价值创造效果

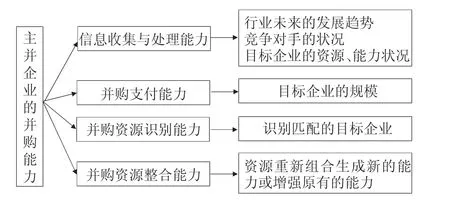

企业进行并购是想通过并购提升企业的某项或某几项能力,最终提升企业价值创造能力,为企业创造价值。并购能够同时获取目标企业的人力资源、设备、建筑、信息系统、品牌等多种资源。并购这种投资方式不仅有利于企业增强原有的能力,而且有助于企业开发新的能力。通常主并方作为控股股东进行并购资源的整合,主并方相关能力对于并购能否创造价值起着更大的作用。影响企业并购价值创造效果的能力主要包括主并企业的信息收集与处理能力、并购支付能力、并购资源识别能力、并购资源整合能力。这几种能力的综合作用表现为企业的并购能力,具体如图1所示。

1.信息收集与处理能力。具有较强的信息收集与处理能力,一方面能够收集充分的企业外部环境信息,如竞争对手的动态、行业的动态,并对所收集信息进行处理,正确预测行业未来发展趋势,并结合企业目前的资源和能力状况,确定目标企业应该具备的资源和能力。另一方面,具有较强的信息收集与处理能力,能够大大消除目标企业的信息不对称,认清目标企业资源和能力的真实状况。

2.并购支付能力。本文将并购企业与目标企业视为一个整体来研究并购的价值创造,不考虑主并企业是否支付过多的对价,只考虑主并企业能够承担的对价支付能力。主并企业通常要为并购承担高额借款或付出大量现金。主并企业的并购支付能力决定了目标企业的规模,有时主并企业即使发现了与自身资源更为匹配的目标企业,也有可能因自身并购支付能力有限,不得不退而求其次。

3.并购资源识别能力。企业是一个复杂的资源与能力的集合体,目标企业所具有的资源是否为主并企业所需要,目标企业与主并企业资源整合后是否能提高整体的价值创造能力,需要主并企业凭借敏锐的并购资源识别能力,有效识别能够与本企业资源产生协同效应的目标企业。

4.并购资源整合能力。锡蒙(Sirmon)、希特(Hitt)、爱尔兰(Ireland)认为,拥有有价值的、稀缺的资源可以使企业具有竞争优势的潜力,但这还不够,企业必须能够有效管理它们的资源才能获得优势,实现价值的创造。[11]这就需要企业具有较强的并购资源整合能力,有效进行资源的重新配置,资源重新配置的结果就是能力的构建,即通过合并后对两个企业原有资源的重新配置,增强企业原有的能力或者产生新的能力。

三、基于能力观的企业并购价值效应

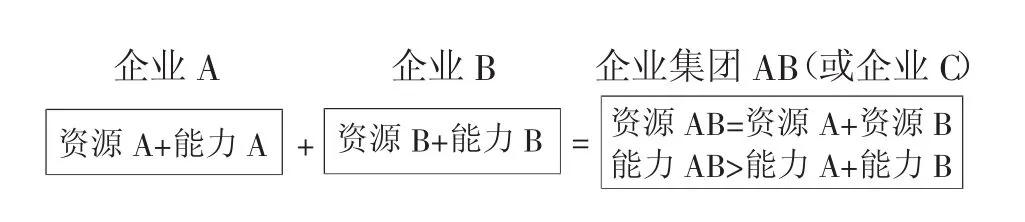

1.创造价值的企业并购。如图2所示,企业A在充分分析外部环境与自身资源、能力(包括并购能力)基础上,识别出能够与企业A在资源上产生协同效应的目标企业B,企业A并购企业B后,形成企业集团AB(控股合并)或新企业C(吸收和新设合并)。企业集团AB(或企业C)的资源为企业A与企业B的资源之和,通过资源的重新配置,企业集团AB(或企业C)的能力AB大于企业A与企业B的能力之和。企业能力提高的综合表现为企业价值创造能力的增强。企业通过并购,在能力上获得了“1+1>2”的协同效应,能力提高的外在表现就是企业集团AB(或企业C)能够创造出比合并前的企业A与企业B所创造价值之和更大的价值。可见,基于能力观的视角,企业并购创造价值的原因可归集为并购前资源识取正确,并购后资源配置恰当,由此增强了企业原有的能力或者产生了新的能力,从而为企业创造更大的价值。

图1 企业并购能力构成及作用

图2 创造价值的企业并购的资源与能力变化情况

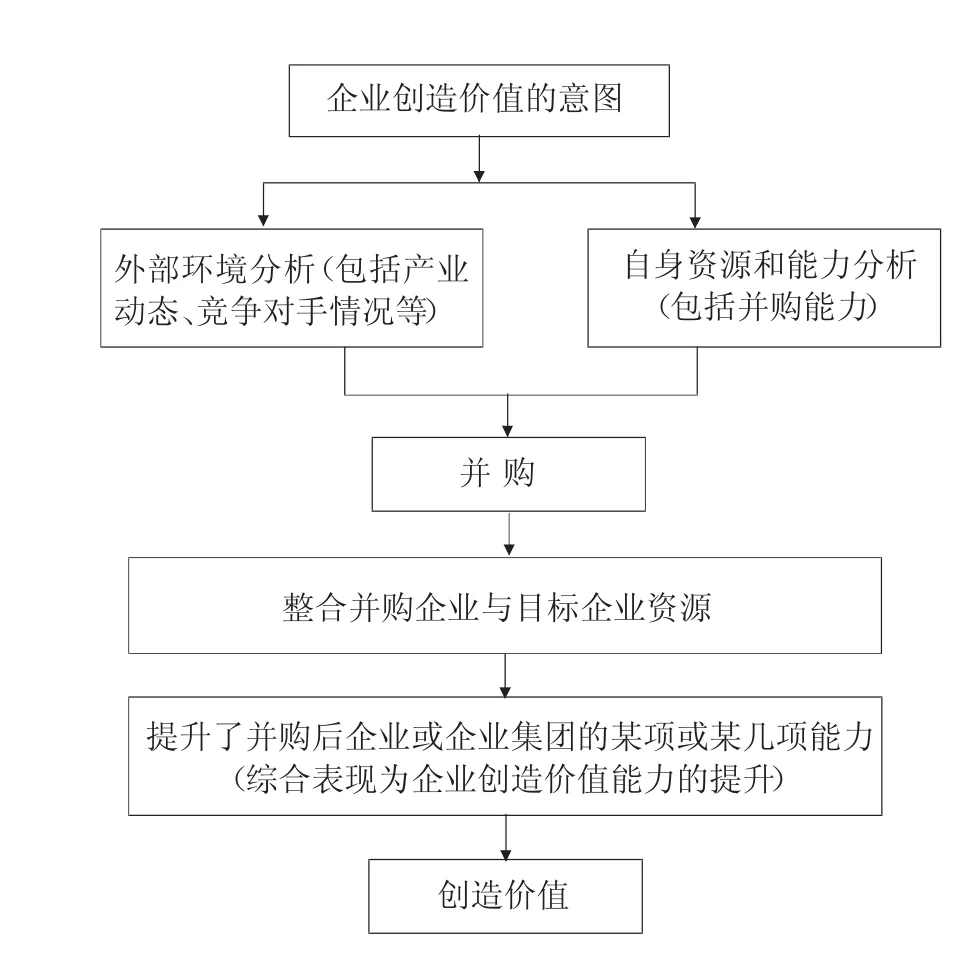

企业并购创造价值的过程见图3。

2.毁损价值的企业并购。然而,有权威咨询公司的研究曾经指出,高达2/3的并购没有达到预期的成本节约、收入增长和其他能够增加股东财富的协同效应。[12]将并购企业和目标企业作为一个整体来看,企业并购毁损价值的原因是资源识取不恰当或能力构建不成功。价值毁损的企业并购,其资源、能力变化情况见图4。

巴尼(Barney)认为,拥有更多准确信息的企业更能获得自身已有资源与想要得到资源之间的匹配,这样就能更加有效地创造和利用外部机会。[13]然而,企业是一个复杂的资源与能力的集合体,收集和处理大量的目标企业的信息非常困难,由于管理者能力有限以及信息不对称的存在,致使企业很难正确识别出能与自身资源产生协同效应的目标企业。

图3 企业并购创造价值的过程

图4 毁损价值的企业并购的资源与能力变化情况

主并企业即使能够正确识别出与自身资源匹配的目标企业,并通过并购拥有了有价值的稀缺资源,最终也不一定会产生提高能力的效果。这些资源必须通过有效管理才能实现竞争优势进而为企业创造价值。改变已存在资源的组合并在此基础上实现企业能力的提升是一项复杂而艰巨的工作,对企业管理者的能力要求很高。企业通过并购可以获取资源,但不一定能够获取能力。例如,通过并购获得品牌资源,但被并购后的品牌在原有消费者心目中的形象可能会发生改变,消费者可能会改选其他品牌的产品。可见,即使通过并购获得了品牌资源,也不一定能够扩大企业的销售能力和获利能力。另外,由于资源的重新配置必然会引起能力的重新组合,如果配置效果不佳反而会损害企业的能力。企业既是一个资源集合体也是一个能力集合体,企业各种能力相互作用的综合表现就是企业的价值创造能力,企业如果某方面能力很弱,即使其他方面的能力都很强,各种能力综合起来产生的价值创造能力也不一定强。比如,企业在生产等其他方面能力很强,但销售能力不强,则企业的价值创造能力也不会很强。并购会重新配置资源,进行能力的重新构建,企业某一方面能力的短板可能会给企业带来巨大的风险甚至是灭顶之灾。

四、并购子能力的适配与并购价值创造

能力观认为,企业是一个资源与能力的集合体,采用并购这种高风险、高收益的投资方式来实现价值创造的企业,需要具有较强的并购能力。信息收集与处理能力、并购支付能力、并购资源识别能力与并购资源整合能力这四项并购子能力的综合性都很强,对企业相关能力要求很高。比如,由于目标企业是一个复杂的资源集合体,并购资源识别比单项资源识别复杂得多;由于主并企业通常要为并购承担高额借款或付出大量现金,并购后通常会面临资产负债率的大幅提升或现金流的大量减少,如果对自身并购支付能力没有很好的把握就可能会导致资金链断裂甚至破产的严重后果。又如,并购后的资源整合,尤其是来自不同地域或企业文化的人力资源的整合,很可能会产生巨大的冲突,对企业并购整合能力的要求很高。并购是一门艺术,企业的每次并购都不完全相同,企业并购能力受企业并购经验的影响。并购能力中的四项并购子能力都强,它们共同作用,综合表现出来的并购能力才强。任何一项子能力的短板都可能会导致并购的失败(毁损价值),这也是大量企业并购没有实现创造价值的目的反而毁损了企业价值的原因。

五、结论

并购这种非常规发展方式对企业能力的要求高于内部积累和战略联盟。企业能否采用并购这种发展方式,取决于自身的资源和能力。并购作为一项高风险的投资活动是把双刃剑,既有可能为企业创造巨大的价值,也有可能毁损企业价值甚至使企业面临灭顶之灾。创造价值的并购产生于并购企业对外部环境的准确判断、对自身资源和能力的正确认识、对目标企业资源和能力的正确评估以及双方资源的有效整合,并最终产生企业价值创造能力增强的结果。企业是一个能力集合体,只有不断努力提升自身能力尤其是并购能力,更加有效地识别与组合资源,不断增强原有的能力并构建新的能力,才能不断提高从并购中获取更大价值的可能性。

[1]张新.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究,2003(6):20-29.

[2]李善民,朱滔.多元化并购能给股东创造价值吗?——兼论影响多元化并购长期绩效的因素[J].管理世界,2006(3):129-137.

[3]Jensen M.C.,Ruback R.S..The Market for Corporate Control:The Scientific Evidence [J].Journal of Financial Economics,1983,11:5-50.

[4]Song M.H.,Walkling R.A..Abnormal Returns to Rivals of Acquisition Targets:A Test of the Acquisition Probability Hypothesis[J].Journal of Financial Economics,2000,55:143-171.

[5]、[12]Ellis K.M.,Reus T.H.,Lamont B.T..The Effects of Procedural and Informational Justice in the Integration of Related Acquisitions [J].Strategic ManagementJournal,2009,30:137-161.

[6]Barney J.B.. Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991,17:99-120.

[7]Priem R.L..A ConsumerPerspective on Value Creation[J].Academy of Management Review,2007,32:219-235.

[8]Grant R.M..The Resource-based Theory of Competitive Advantage:Implications for Strategy Formulation[J].California Management Review,1991,33:114-135.

[9]Amit R.,Schoemaker P.J.H..Strategic Assets and Organizational Rent [J].Strategic Management Journal,1993,14:33-46.

[10]Karim S.,Mitchell W..Path-dependent and Pathbreaking Change:Reconfiguring Business Resources Following Acquisitions in the U.S.Medical Sector,1978-1995[J].Strategic Management Journal,2000,21:1061-1081.

[11]Sirmon D.G.,Hitt M.A.,Ireland R.D..Managing Firm Resources in Dynamic Environments to Create Value:Looking Inside the Black Box[J].Academy of Management Review,2007,32:273-292.

[13]Barney J.B..Strategic Factor Markets:Expectations,Luck and Business Strategy [J].Management Science,1986,32:1231-1241.

The Research on the Value Creation Mechanism of M&A——Based on Capability Perspective

LIU Ying

(School of Economics and Management,Beijing Jiaotong University,Beijing100044,China)

As a pattern of investment,M&A can create value for the enterprises.But the complexity of M&A determines that this pattern of investment has the characteristics of high risk and high profit margin.While bringing the enterprises with huge value,M&A can also bring the enterprises with huge risk.If it can create value will be determined by the enterprises’capability for M&A;it is also the result of the enterprises’capability for information collection and dealing,for payment of M&A,for identifying resources for M&A and for resources integration.M&A that can create value is on the basis of the enterprises’capability for judging the external environment,recognizing its own resources and capability,evaluating the target enterprises’resources and capability and effectively integrating resources of both of the counterparties.M&A that will ruin the enterprises is the result of unsuitable resources and capability.The enterprises are the integration of capabilities;only with the help of improving the capabilities,especially the capability for M&A,effectively identifying and organizing the resources,enhancing the existing capabilities and constructing new capabilities will the enterprises gain more value from M&A.

M&A;value creation;resources;capability

F271

A

1007-8266(2011)01-0072-04

刘莹(1973-),女,山东省临沂市人,北京联合大学生物化学工程学院经济管理系教师,北京交通大学经济管理学院博士生,主要研究方向为投融资决策与企业价值管理、企业能力。

陈静