基于DEA的企业债务融资效率评价指标体系研究

2011-01-06王晓红黄丽娜

王晓红,黄丽娜

(内蒙古科技大学 经济与管理学院,内蒙古 呼和浩特 014010)

基于DEA的企业债务融资效率评价指标体系研究

王晓红,黄丽娜

(内蒙古科技大学 经济与管理学院,内蒙古 呼和浩特 014010)

本文在对现有融资效率评价指标体系研究的基础上,以企业融资决策为出发点,定义和明确了债务融资效率的内涵和外延,以债务融资的融资数量、融资期限、融资方式等融资决策作为投入指标,融入资金的使用效率、风险状况和法人治理效率为产出指标,构建了企业债务融资效率评价指标体系,并提出了聚类分析与数据包络分析(DEA)相结合的债务融资效率评价方法,为企业债务融资效率评价及债务融资决策提供了一个新的视角。

债权融资效率;评价指标体系;DEA聚类分析

一、引言

资金是企业生存、发展不可或缺的重要资源,是企业生存、发展的血液。债务融资是企业最为重要的外源融资方式之一,同时也是企业最为普遍的资金来源渠道。结构合理、数量适当的债务会促进企业发展,改善企业内部治理状况;而一旦使用过量或结构不合理很可能使企业陷入财务危机甚至破产,因此,企业要想做出正确的融资决策,对债务融资效率的科学评价就显得尤为重要。

从现有文献来看,对债务融资效率的评价一般采用模糊评价法、线性回归分析法、熵值法以及数据包络分析法(DEA)。DEA方法既具有排序功能,又可以提供决策信息,而且无需事先假设权重,无需给出因素之间关系的隐式或显式表达式,特别适合“多投入-多产出”的复杂系统的评价,因此在企业融资效率评价中得到广泛应用。如:刘力昌、冯根福等(2004)将数据包络分析方法应用到股权融资效率的评价体系中,以沪市1998年初次发行股票的47家上市公司为研究对象,对中国股权融资效率进行综合评价。曾江洪、陈迪宇(2008)从债务融资成本的节约和融入资金的使用两个方面出发,运用数据包络分析法对中小企业的债务融资效率进行了评价。

学者们关于DEA分析在融资效率实证研究中的应用虽然实现了定量分析,避免了主观方面的影响,但对于DEA融资效率评价指标体系在以下两个方面仍需商榷:

第一,融资效率影响因素方面。现有文献一般选取企业规模、资产规模、持续经营时间、企业信用评级等指标作为融资效率的影响因素。事实上以上因素并非直接影响企业融资效率,二者之间还存在一个媒介——融资决策,企业资产规模、持续经营时间等因素是通过影响融资决策进而影响融资效率的,也就是说直接影响融资效率的因素应是企业的融资决策。企业的融资效率从某种程度上来讲就是企业的融资决策效率。越过融资决策研究融资效率缺乏直接的因果联系,同时企业规模、持续经营时间等因素存在一定的不可控性,对企业来讲缺乏可操作性,企业难以采取有针对性的行动来改善融资效率。

第二,融资效率的比较范围。现实中不存在绝对的效率,它是一个相对的概念。企业的融资受到很多方面的影响,如企业所处行业环境、政策环境、企业本身的规模及所处生命周期阶段等等,可以说每一个企业所面临的融资条件都不会与其他企业完全相同,因此对融资效率进行评价时需要确定合理的比较范围,以保证评价对象间的可比性。现有文献一般以某一时间段所有上市公司或某一行业所有企业作为评价对象,忽略了评价对象之间的可比性问题,这影响了评价的准确性以及比较的现实意义。

基于以上问题,本文以融资决策为出发点,将聚类分析与DEA评价相结合,构建企业债务融资效率评价指标体系。

二、债务融资效率的内涵及外延

(一)债务融资效率的内涵

较早在国内研究中使用“融资效率”这个概念的是曾康霖(1993),他指出,采用什么形式融资要着眼于融资的效率和成本,并分析了影响融资效率和成本的七因素,但并未明确给出融资效率的概念。此后学者们从融资能力、成本及风险、融资收益及对企业影响、宏观、微观等不同角度对融资效率进行了定义。

综合现有研究成果,本文将债务融资效率定义为:在企业不同治理结构模式的基础上,债务以最低成本和风险为企业融入资金并运用融入资金为企业带来最高收益的能力。需特别强调的是,应以比较、动态的观点看待融资效率,这是本文研究的基础。

(二)债务融资效率的外延

宋文兵认为融资效率包括交易效率和配置效率,前者是指该种融资以最低成本为投资者提供金融资源的能力,后者是指能将稀缺的资本分配给进行最优化生产的使用者,相当于托宾提出的功能效率。卢福财(2001)将企业融资效率分为宏观效率和微观效率两大方面,其中又将企业融资微观效率分为资金融入效率、企业法人治理效率和企业资金融出效率。

基于本文的研究目的,借鉴卢福财的上述观点,将债务融资效率的外延定义为企业债务融资的微观效率中融入效率和法人治理效率,即以最高的成本-收益比率、最低风险和最佳营运状态为企业提供资金的能力和最优公司治理效应。

三、债务融资效率评价指标体系的构建原则及思路

(一)债务融资效率评价指标体系的构建原则

1.针对性强

指标的选择服从、服务于债务融资效率评价目的,即每个指标都从一个侧面反映了企业债务融资效率的某个方面,这样才能准确反映影响债务融资效率的关键。

2.多样性

评价指标体系尽可能系统、全面、从不同角度反映决策单元与评价目的有关的各个侧面的情况,反映债务融资效率所涉及的各个方面。

3.代表性强

评价指标所选择的指标不仅仅是所反映要素的代表,而且必须能反映其所代表的要素的特性。

4.可操作性强

确保所选指标的数据能够准确、有效地收集。无法评测的指标是没有意义的。只有确保了选择指标的可操作性,才能为企业的融资决策提供具有实际意义的指导。

(二)债务融资效率评价指标体系的构建思路

本文构建的企业债务融资效率评价指标体系包括两部分:

第一部分是确定评价对象的聚类指标,即以数据挖掘中的聚类分析方法对决策企业所在行业的所有企业按资产结构、成长性、规模及盈利性等因素进行聚类,选取与决策企业处于同一聚类的企业作为评价的决策单元,以解决评价对象可比性问题。

第二部分是以债务融资决策指标(债务融资数量、债务期限结构、融资方式)作为评价的输入指标,对企业的融资效率进行评价,为企业提高融资效率提供了一个实际的、可操作的途径。

四、决策单元的选取(评价范围的确定)

本文根据对现有文献的阅读和总结,选取了四个指标对总样本企业进行模糊聚类(见表1),以确定DEA决策单元。

表1 评价对象的聚类指标

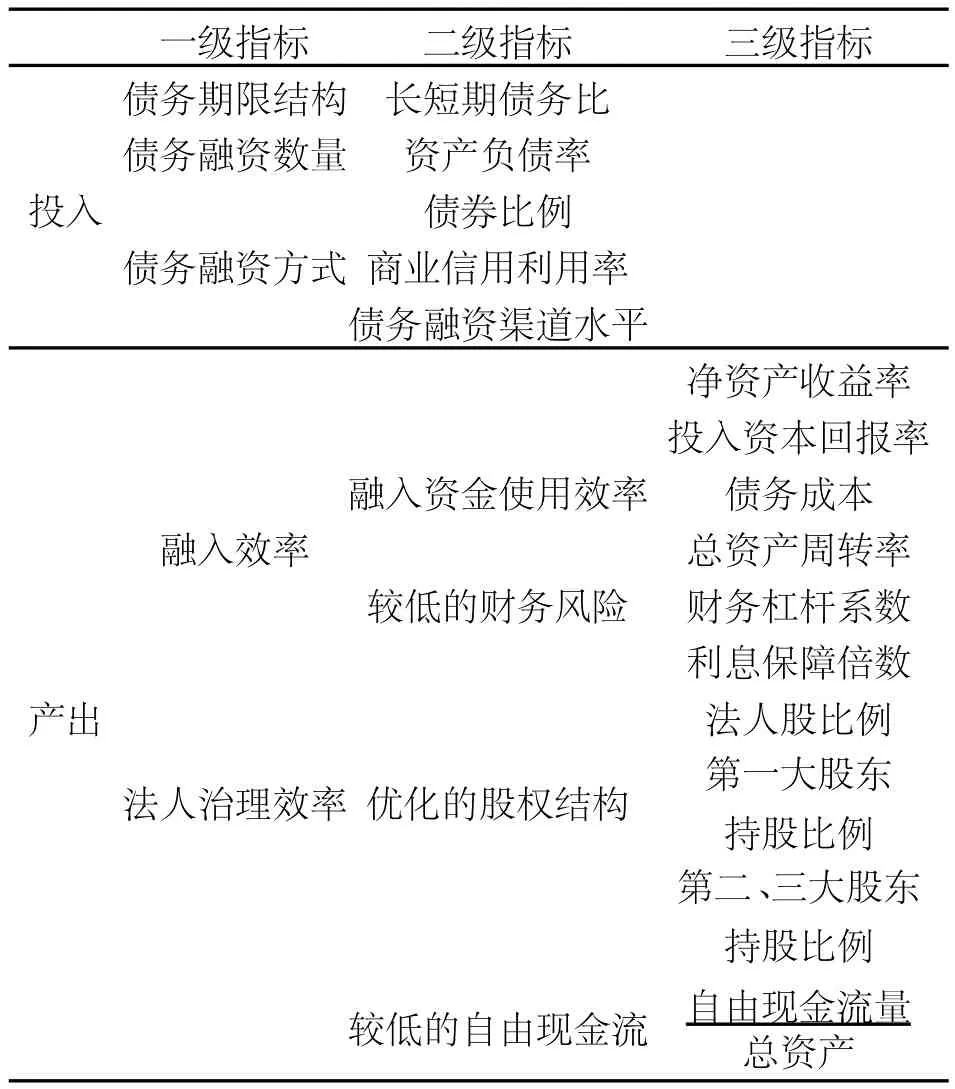

五、企业债务融资效率评价指标体系

基于本文所定义的债务融资效率的内涵和外延,通过对现有文献的研究和比较,确定了债务融资效率评价指标体系(见表2)。企业的债务融资决策(融资数量、融资期限、融资方式)通过提高企业成本-收益、运营能力、降低财务风险、优化股权结构及减少自由现金量来实现融入效率和法人治理效率,进而实现最终的债务融资效率。相应的,反映相关项目的财务指标就构成了债务融资效率的评价指标。

表2 企业债务融资效率评价指标体系

(一)投入指标

企业的债务融资决策包括债务期限结构、债务融资数量以及债务融资方式三个方面。

1.债务期限结构

债务期限搭配影响债务融资治理效益及企业财务安全,本文采用长、短期债务比来反映企业债务期限结构,该指标没有绝对的标准,应与行业水平相比较。

2.债务融资数量

债务融资数量对盈利水平、风险程度以及公司治理效应都会产生影响。采用资产负债率这一相对数,更利于企业间的比较。该指标须与行业整体水平进行比较。

3.债务融资方式

债务融资方式反映了企业的融资渠道的宽窄及企业融资的多样性,融资渠道越宽,融资方式越多样,说明企业融资能力强。我国企业目前融资渠道比较狭窄,因此可以认为融资方式越多样,则效率越高。本文采用债券比例、商业信用利用率以及债务融资渠道水平(企业债务融资方式数/常用债务融资方式数)来反映企业的债务融资方式,指标值为正指标。

(二)输出指标

1.融入资金使用效率

融入资金使用效率反映债务融入资金的配置效率,即为企业带来收益的能力。包括较大的收益、较小的成本、较高的资产运营能力及较低的财务风险水平。本文分别采用净资产收益率、投入资本回报率、总资产周转率及债务成本来反映。

(1)净资产收益率,反映企业债务融资后的盈利能力。股东是企业的最终所有者,企业最终是为股东服务的,净资产收益率反映股东权益的收益水平,可以反映债务融资对股东价值的影响,该指标为正指标。

(2)投入资本回报率,是指投出、使用资金与相关回报之比。用于衡量投出资金的使用效果,用来反映融入资金的使用效率。

(3)债务成本。债务成本指企业债务(包括金融机构贷款和发行企业债券)筹资而付出的代价,该指标为逆指标。

(4)利息保障倍数,是指企业生产经营所获得的息税前利润与利息费用的比率,倍数越大,说明企业支付利息费用的能力越强,则财务风险越小。

(5)总资产周转率,资产周转率是指企业在一定时期业务收入净额同平均资产总额的比率,用来反映融资后企业的运营能力。

2.法人治理效应

债务融资的公司治理效应即债务融资对公司治理效率的作用与影响。学者们从不同角度论证了债务融资对公司治理的作用。本文将法人治理效应定义为优化的股权结构以及较低的自由现金流量。

(1)股权集中度,指上市公司中前几位大股东持股比例之和占总股本的比重,因此,股权集中度的高低能够反映一家公司股权集中或分散的程度。公司治理相关理论认为,负债可以提高股权集中度,大股东作为“理性人”可以降低代理成本,但一旦股权过度集中,将损害中小股东权益,不利于公司治理。因此需要增加第二、第三等大股东持股比例,建立股权制衡机制,完善公司治理结构。因此本文选取第一大股东持股比例及第二至第五大股东的持股比例来表示股权集中度。考虑我国企业现有股权结构,认为第一大股东持股比例为逆指标,第二至第五大股东的持股比例为正指标。

(2)法人股比例。一般认为,法人股均应保持一个较为合理的比例,但由于没有较为合理的适度值,并考虑到当前法人股比例过低的现状,在考察其对法人治理结构的影响时,将法人股比例定义为正指标。

(3)较低的自由现金流。詹森认为在满足了所有正现值项目所需的投资现金流后,超过的部分就是自由现金流。当公司产生显著自由现金流时,管理层可能会产生过度投资和个人消费等代理问题。融资结构会通过约束自由现金流量,降低经理人员的控制权,对企业代理问题产生积极影响。本文借鉴王满四(2006)的研究成果,以自由现金流量与总资产的比来表示,该指标为逆指标。

六、指标的选择原则及方法

本文的研究思路是在构建债务融资效率评价指标体系的基础上,运用数据包络分析方法对企业的债务融资效率进行评价。由于DEA评价模型对输入输出指标及样本量存在一定的要求,如输入和输出指标,须为正数,且输入的数值应越小越好,输出的数值应该越大越好;输入输出指标之间不能存在强共线性;决策单元样本量要达到输入、输出指标的三倍以上等等。为了满足以上要求,企业可以根据企业自身的特点、所处发展阶段及融资控制需要对指标体系下的三级指标进行选择及替换。企业在进行指标选择时,应遵循以下原则:

第一,关键性原则。企业在进行指标的选择时要确保关键性指标应包含在指标体系之中,如指标体系中融入效率方面必须包括反映资金使用效率的指标和反映风险的指标,这样才能保证评价体系的完整性和有效性。

第二,经济性及可操作性原则。企业在确定指标时还要考虑指标取得的可能性、经济性以及评价结果的可操作性。

根据以上原则对指标进行选择后如果仍旧难以满足DEA评价模型对输入输出指标及样本量的要求,企业可以对输入、输出指标进行因子分析,将繁多的输入、输出指标归并成若干个具有明确经济意义的公共因子。

以对制造业——金属、非金属行业内企业2005-2009年债务融资效率的一项研究为例,指标体系选择了投入资本回报率、第二、三大持股股东出股比例、产权比率、利息保障倍数、净资产收益率、资产负债率、资产自由现金流比例作为产出指标,由于指标数量较多对其进行了因子分析,最终将7个指标归结为效率因子(净资产收益率、投入资本回报率)、风险因子(资产负债率、产权比率、利息保障倍数)及治理因子(第二、三大持股股东出股比例、资产自由现金流比例)等三个因子,在解决共线性问题的同时减少工作量,提高了评价准确度。

[1] 郭岚,张勇,李志娟.基于因子分析与DEA方法的旅游上市公司效率评价[J].管理学报,2008,(3):258-262.

[2] 刘瑞波,张雪梅.基于DEA的高速公路上市公司股权融资效率分析[J].商业研究,2009,(12):102-105.

[3] 倪广顺,徐向阳.上市公司融资效率预评价指标体系的构建[J].技术经济,2009,(7):82-86.

[4] 王中昭.DEA与DRF法的结合[J].运筹与管理,2006,(4):41-44.

[5] 徐晓东,张天西.公司治理、自由现金流量与非效率投资[J].财经研究,2009,(10):47-58.

[6] 周宗安,邓岩.公司治理评价指标体系设计:10家商业银行样本[J].改革,2009,(11):141-148.

[7] 张雪梅,赛志刚.企业融资效率含义及评价方法相关文献综述[J].山东财经学院学报,2009,(6):80-84.

[8] 卢福财.企业融资效率分析[M].北京:经济管理出版社,2001:30-32.

[9] 王满四.负债融资的公司治理效应及其机制研究[M].北京:中国社会科学出版社,2006:108-128.

F234.3

A

1004-5295(2011)02-0062-04

2010-10-19

王晓红(1970-),女,内蒙古赤峰人,内蒙古科技大学经济与管理学院副教授,硕士,从事财务管理研究.

[责任编辑:高平亮]