高校上市公司公司治理结构与经营绩效关系研究

2011-01-06魏喆妍赵鹭鸣

魏喆妍,赵鹭鸣

(内蒙古财经学院 会计学院,内蒙古 呼和浩特 010051)

高校上市公司公司治理结构与经营绩效关系研究

魏喆妍,赵鹭鸣

(内蒙古财经学院 会计学院,内蒙古 呼和浩特 010051)

本文以高校上市公司2005-2009年的面板数据为基础进行实证分析,以探讨高校上市公司公司治理三个主要方面即董事会特征、股权结构及管理层薪酬与其经营绩效之间的关系,并探究影响我国高校上市公司绩效的重要公司治理成分。研究发现:董事会规模与公司绩效(ROE,EPS)呈负相关关系;独立董事比例与公司绩效(Tobin’s Q)呈正相关关系;两职合一对公司绩效(EPS)有正面作用;Z指数和公司绩效(ROE)呈正相关关系;高校持股比例与公司绩效(Tobin’s Q)呈负相关关系;高管薪酬与公司绩效(Tobin’sQ)呈显著的正相关关系,与公司绩效(EPS)呈显著的负相关关系。

高校上市公司;公司治理;绩效

一、引言

本文研究的高校上市公司,是指具有高校背景的企业或高校所属企业集团控股或参股的上市公司。高校上市公司是我国高校企业发展的高级阶段,是高校走“产学研”道路的实践成果。大学直接控股或参股的上市公司是我国特有的校企合作实践。高校上市公司不仅是实现科技成果高效转化的孵化器,同时还担负着推动经济改革和产业结构调整的责任。因此,我国高校上市公司的持续健康发展尤为重要。而优良的公司治理结构已被公认为有助于企业提高自身管理水平,完善治理机制,提高经营绩效。关于公司治理结构与公司绩效之间的关系,前人做了许多研究,并取得了丰富的研究成果。但对于高校上市公司来讲,二者的关系又如何,国内外的研究较少。故本文的主要研究目的是考察高校上市公司能否借由调整公司治理结构如股权结构、薪酬设计等来使整体业绩提升,即试图找到能够提升高校上市公司经营绩效的公司治理结构因素。

二、文献回顾

(一)关于董事会规模与公司绩效

Banco(1973),Chaganti、Mahajan和Sharma(1985),张海、訾银庄(2008)认为董事会人数与公司绩效成正相关关系。赖建新、李常青(2004)认为董事会人数与EPS和EVA负相关,但与ROE正相关。Jensen(1993)认为七至八人为适当。Lipton和Lorsch(1992)、Yermack(1996)认为最佳选择为8到9人。赵息、汤志强(2010)得出董事会人数与经营绩效呈二次负相关的研究结论。Juran和Louden(1996)、Beiner et al(2004)、冯建、向锐(2008)的研究显示董事会规模与公司绩效无关。

(二)关于独立董事比例与公司绩效

国内外对于独立董事比例与公司绩效关系的研究结论有正相关(Brickley and James,1987;Morck et al,1988;Rosenstein and Wyatt,1990;王跃堂、赵子夜和魏晓雁,2006)、负相关(Agrawl and Knoeber,1999;于东智和王化成,2003)及不相关(Bhagst and Black,2000;于东智,2003;林佶颖、金铭,2009)三种不同的观点。

(三)关于两职设置与经营绩效

Fama and Jensen(1983),陈军和刘莉(2006),蔡奇(2007)的研究结论支持代理理论的观点:董事长兼任总经理时,同时扮演执行者及监督者的角色,董事会较容易丧失其客观性及监督的力量,不能降低代理问题,以致对公司绩效产生负面影响。

Jensen and Meckling(1976),Weir and Laing(2001)的研究支持现代管家理论(Stewardship theory)的观点:董事长兼任总经理所引起的自利行为,会被本身责任心及成就感所抵消,更有动机致力于提升公司绩效。

吴淑琨等(1998)、张宗益和宋增基(2003)的研究结果显示,两职是否合一与其绩效之间并没有相关性。

(四)关于股权集中度与经营绩效

国内外的研究中,最经典的观点均认为股权集中度与公司绩效之间是正相关关系(Jensen and Meckling,1976;Salanick and Pfeffer,1980;Brickley,Lease and Smith,1988;张红军,2000)。另外一部分学者认为二者是负相关关系(Jensen and Ruback,1983;Baek,Kang and Park,2004;K im et al,2007),正U型(Morck,Shleifer and Vishny,1988)和倒U型关系(孙永祥、黄祖辉,1999)和无关论(Holderness and Sheehan)。徐丽萍(2006)将上述差异源自于绩效衡量指标的不同选择、股权结构的内生性问题及股权类型划分方法的差异。

(五)关于董事薪酬与经营绩效

国内外学者多认为二者成正相关关系。张俊瑞等(2003)分别发现公司经营绩效与董事长、总经理的持股呈正相关关系。还有一部分学者认为对高层管理人员的激励与公司绩效之间并不是简单的线性关系。徐大伟等(2005)则发现当管理者持股比例在0-7.50%的范围内,上市公司经营绩效ROE值与管理层持股比例正相关,在7.50%-33.35%之间时表现负相关,大于33.35%又恢复为正相关。

(六)关于高管薪酬与经营绩效

Brickley et al.(1985),Murphy(1986),Gomez-Mejia(1992)和Mehran(1995)的研究均得出管理者薪酬对公司价值呈现正向关系,李锐、田英辰及王培欣(2006)实证研究后得到相同结果,并发现高管薪酬行业及地区差距显著,且与国有股比例弱负相关。

三、研究假设

根据上文对公司治理与公司绩效关系的文献回顾,本文提出研究假设如下:

假设1:董事会规模与公司绩效呈正相关关系。

董事会规模越大越能通过集思广益方式使决策质量提高,有效地监督会计信息披露过程,从而有效地防范代理风险,有利于公司绩效的改善。

假设2:独立董事比例与公司绩效呈正相关关系。

独立董事的地位超然,可以达到监督的效果,降低管理者串谋和滥用公司资产的可能性,并且能在决策时提供企业多样的观点。

假设3:两职合一与经营绩效呈负相关关系。

根据Fama and Jensen(1983)的代理理论观点,董事长兼任总经理时,同时扮演执行者及监督者的角色,董事会较容易丧失其客观性及监督的力量,不能降低代理问题,以致对公司绩效产生负面影响。

假设4:董事薪酬与经营绩效呈正相关关系。

企业赋予董事有效、合理薪酬时,能够获得董事会以良好的工作表现回报股东,从而提高公司价值。董事通过自己的工作成绩完善公司治理并最终提高公司经营绩效。

假设5:高管薪酬与经营绩效呈正相关关系。

薪酬是公司常用来奖酬员工绩效的工具,为了求取公司更好绩效表现,高阶主管薪酬通常与绩效有密切的联结,绩效和高阶主管薪酬的联系已被许多学者证明为显著。

假设6:股权集中度与经营绩效呈正相关关系。

Jensen和Meckling(1976)的研究认为,当管理者的持股比例越高时,管理者的特权消费、怠惰和追求非极大化公司价值等种种行为,所造成公司财富的损失,大部分将由管理者自己承受,因此管理者将较不会发生伤害公司价值的行为,并且也越有动机去追求公司价值的最大化。同样的情况也发生在大股东的持股上,Shleifer和Vishny(1986)的研究提出,当大股东持有股权越高,其监督诱因较大,对公司经营绩效有正面的影响。

假设7:高校或其高校为大股东的公司对高校上市公司的持股比例与经营绩效正相关。

高校以科研成果作上市公司的科技后备力量,有助于高校上市公司增强其产品竞争力,而高校持股越多,其投入高校上市公司的科技成果可能就越大,所以假设高校的持股比例与经营绩效正相关。

四、研究设计

(一)样本的选择与数据来源

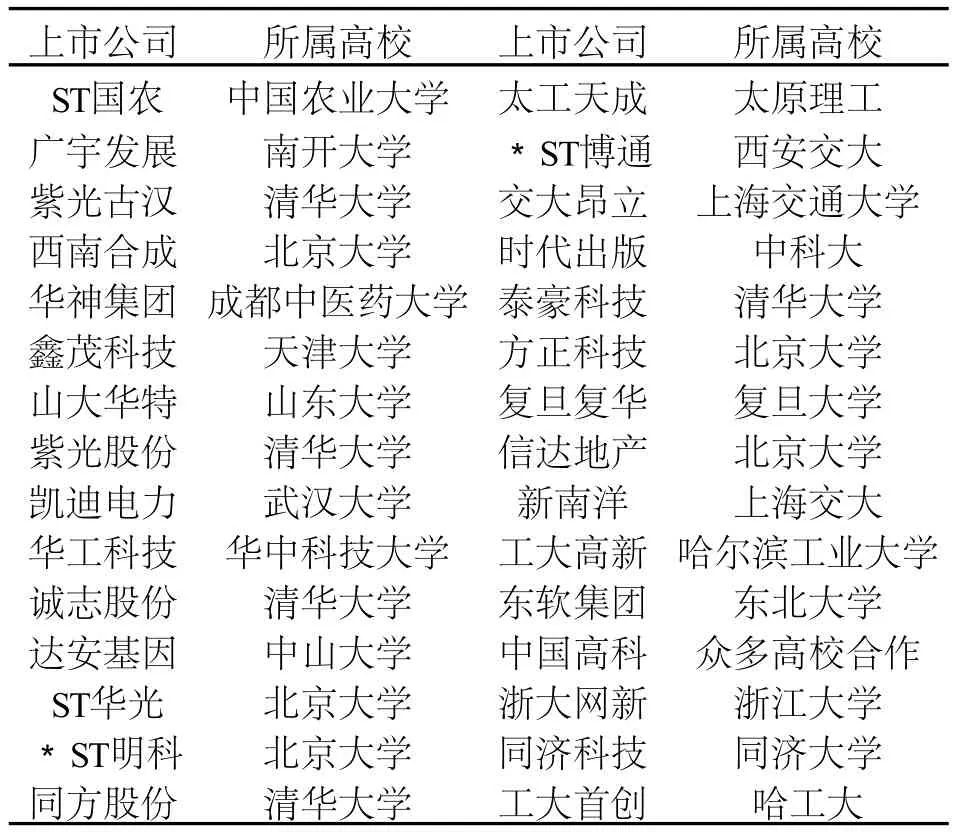

表1 高校上市公司行业分类表

本研究相关样本来自于在上海和深圳证券交易所上市的、有高校控股或参股的30家上市公司,如表1所示。研究时间为2005至2009年共计5年。资料来源主要为锐思金融数据库,并以CCER数据库及年报作为补充。截止2009年底,高校上市公司共有31家,但由于002253川大智胜于2008年上市,缺失部分年度的研究数据,所以剔除该公司,最后本文进行实证研究的样本量总计30家,样本总量为150个。所用统计软件为SPSS13.0和EV IEWS5.0。

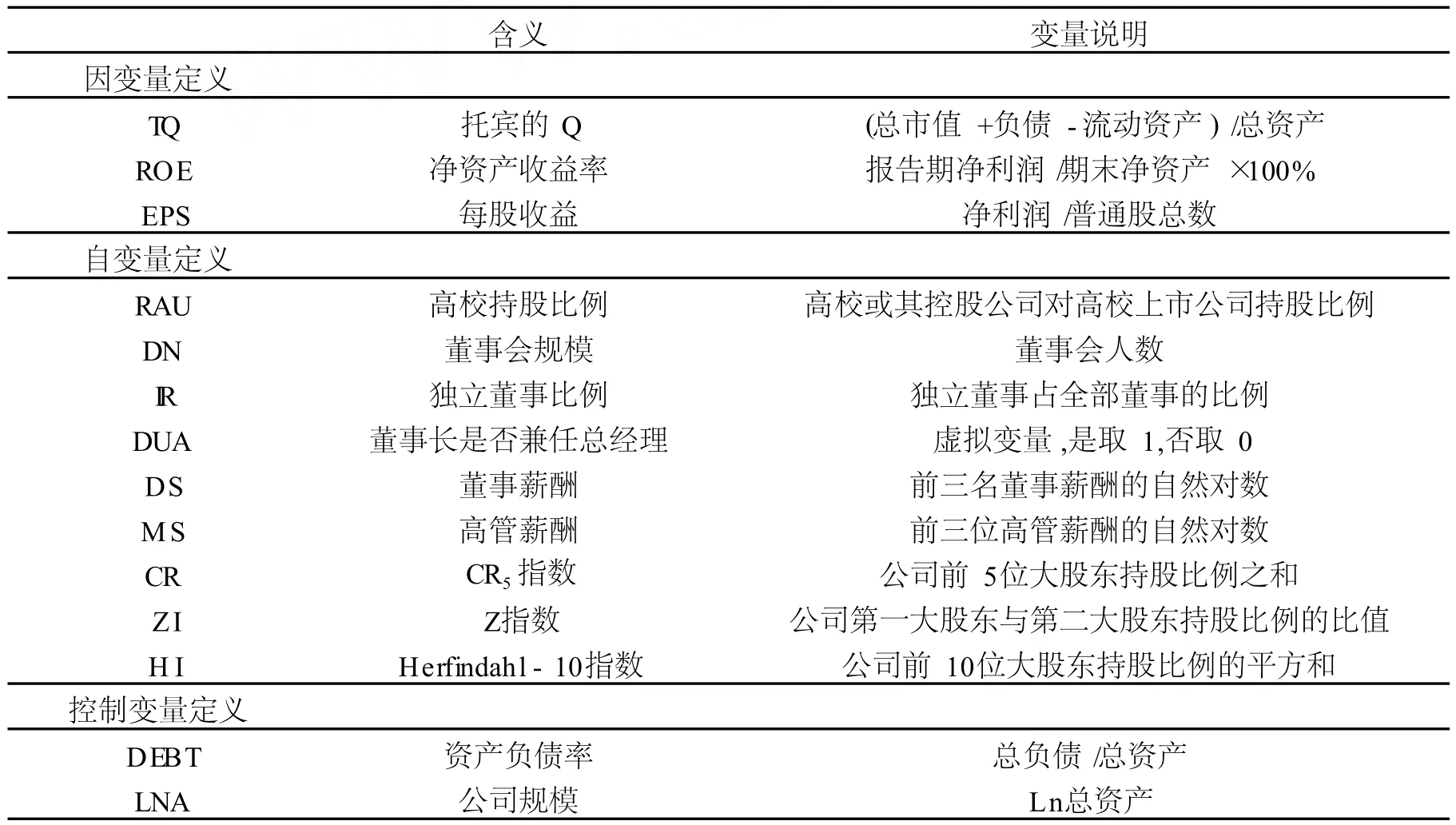

(二)变量的定义与计量

本文拟以托宾的Q①,股票收益EPS及会计业绩三个方面的指标来评估高校上市公司的绩效。

表2 实证研究的变量定义表

(三)根据研究假设建立模型

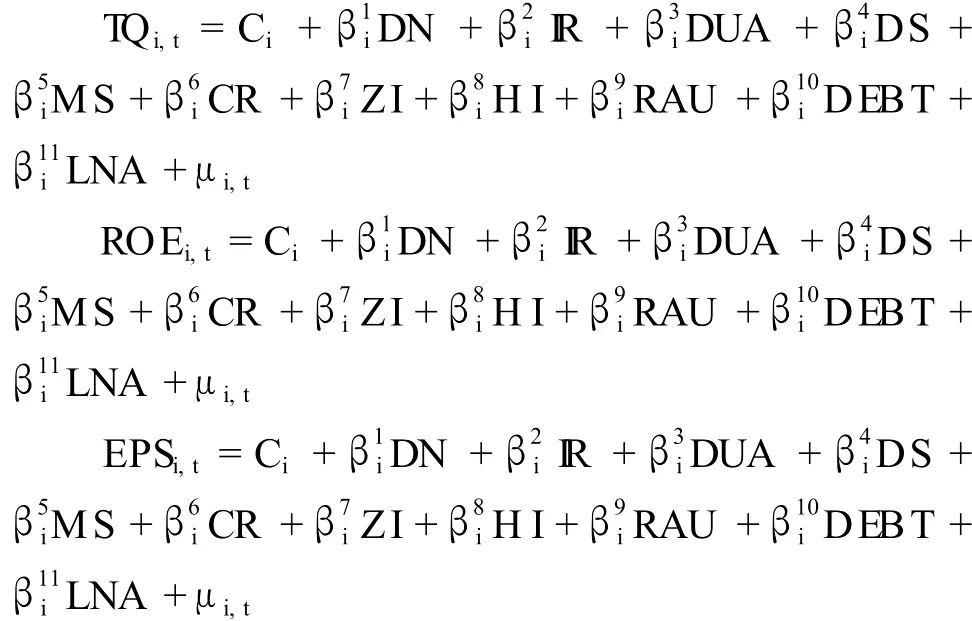

本研究探讨股权结构、董事会组成特性与管理层薪酬对公司绩效影响,采取面板数据回归做实证分析,并将资料做LM检验、F检验及Haus man检验,以确认采取固定效果模型或随机效果模型。本研究主要模型以Q、EPS及ROE作为被解释变量,以股权结构、董事会特征以及管理层薪酬作为解释变量,加上控制变量进行回归分析。

经由上述研究假设与研究变量的确定后,本文的研究模型设定如下:

其中,i表示不同的企业,t表示不同的年份。C为截距项,μ为残差项。

四、实证研究结果与分析

(一)描述性统计

我们针对样本的董事会特征、股权结构、管理层薪酬及公司绩效等各项变量,以最小值、最大值、中位数、平均值及标准差等资料了解样本的基本特性及分布情形,以探讨高校上市公司在公司治理、股权结构、管理层薪酬与公司绩效等变量,是否具有显著不同的差异表现。

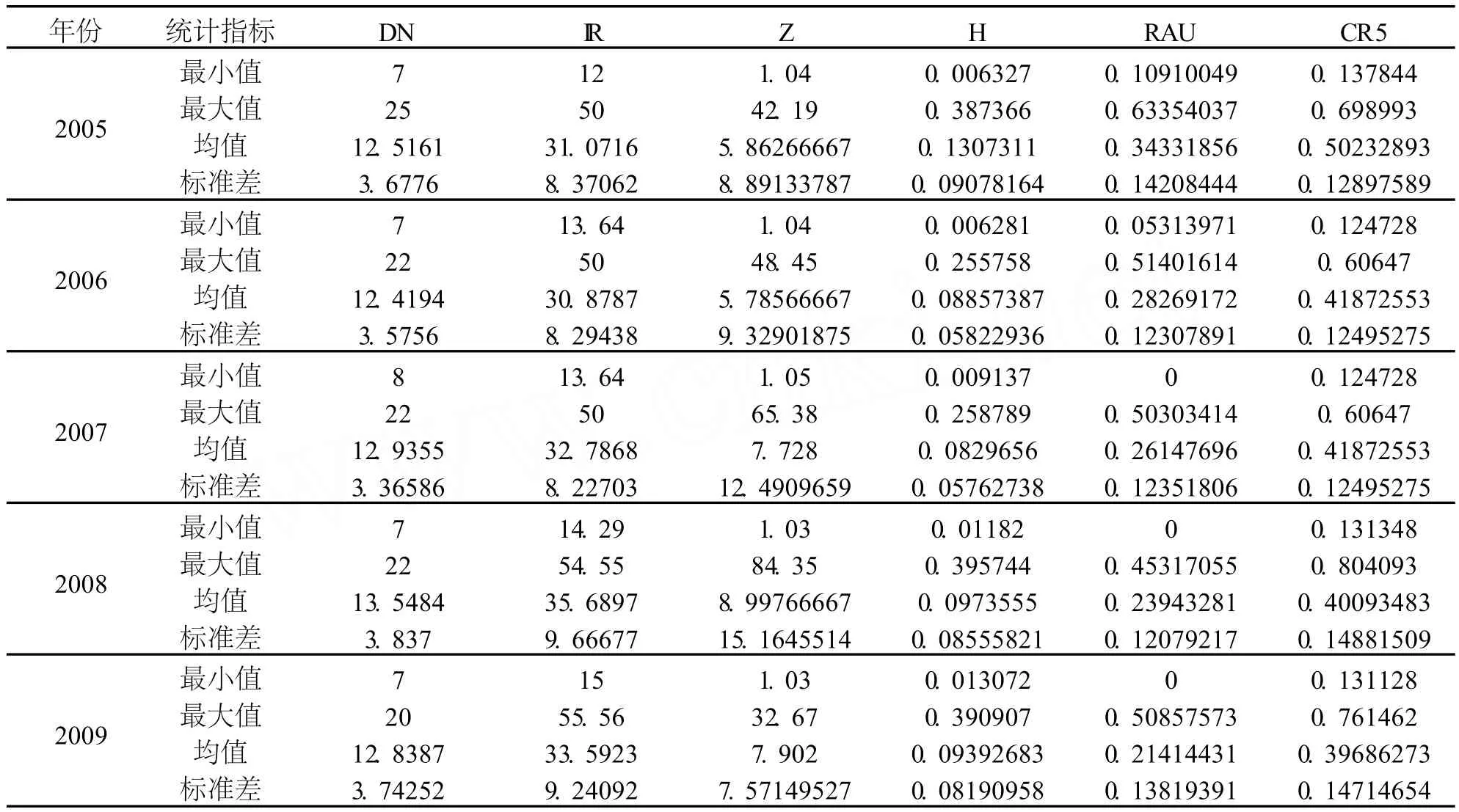

表3 2005-2009年高校上市公司公司治理的描述性统计

5年150个样本的统计显示董事会人数为单数的有75家,其他75个样本为双数;董事会人数小于11人仅有41个样本,其余109个样本公司董事会人数均大于11家。可见高校上市公司的董事会规模普遍偏大;独立董事比例基本上呈逐年走高趋势;从总体上看,5年间的股权集中度区间有持续走低的趋势;Z指数表示公司第一大股东与第二大股东持股比例的比值,高校上市公司第一大股东的持股比例均值高于第二大股东5倍以上,且此比例呈震荡走高趋势;从均值来看高校持股比例②在逐年降低且趋势明显。

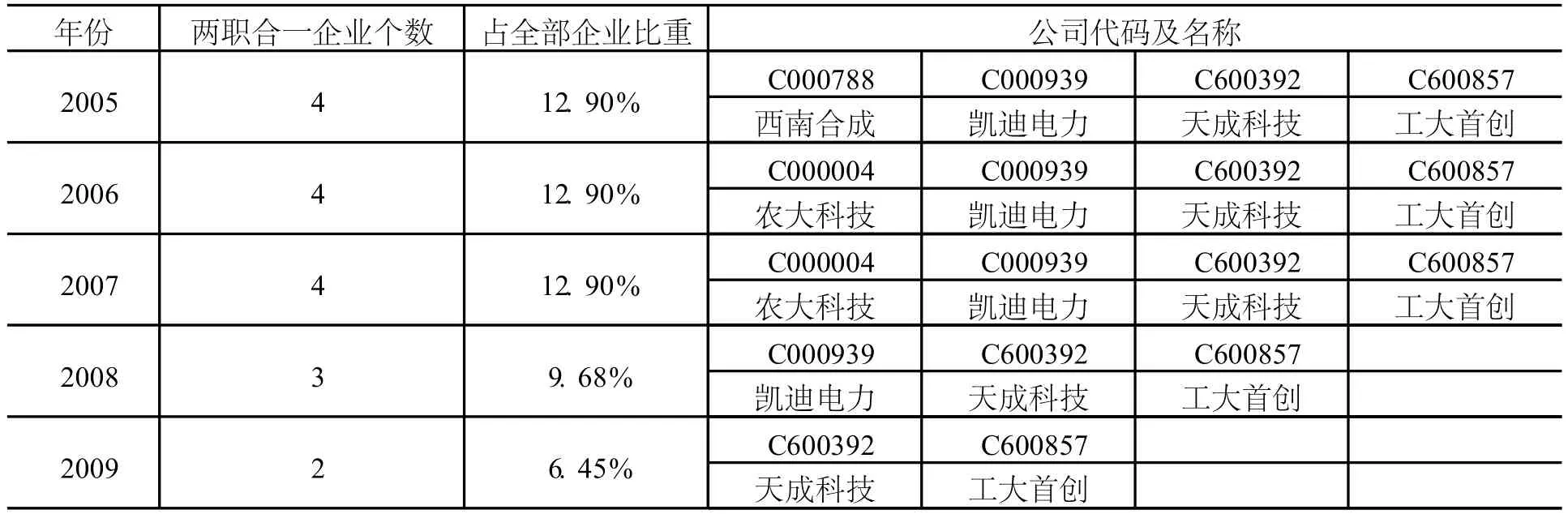

表4 2005-2009年高校上市公司两职设置描述

在150个样本公司中,两职完全合一的仅有17家,占样本总数的11.3%,董事长兼任总经理的情形仅占总样本比例很低,且逐年递减明显,可知大部分的上市公司,董事长跟总经理由不同人士担任。

表5 2005-2009年高校上市公司前三名董事薪酬统计表

表6 2005-2009年高校上市公司前三名高管薪酬统计表

从表5、6中可以看出,管理层的薪酬均值是逐年递增的,从总体上来看,发放最高的公司的业绩要好于发放最低薪酬的公司,但并不是一定会创造出更高的业绩。

(二)回归分析结果与分析

本文所研究对象为30家高校上市公司2005-2009年的数据,横截面有许多观测值,但时间序列较短,故采用横截面分析的方法,又经过F检验、LM检验与Hausman检验,及R2大小的比较,显示各模型均适用于个体固定效果模型。在进行回归时,考虑到面板数据的异方差性,采用截面加权的广义最小二乘法(EGLS)进行回归分析,以纠正截面数据带来的异方差性。

1.董事会特征方面

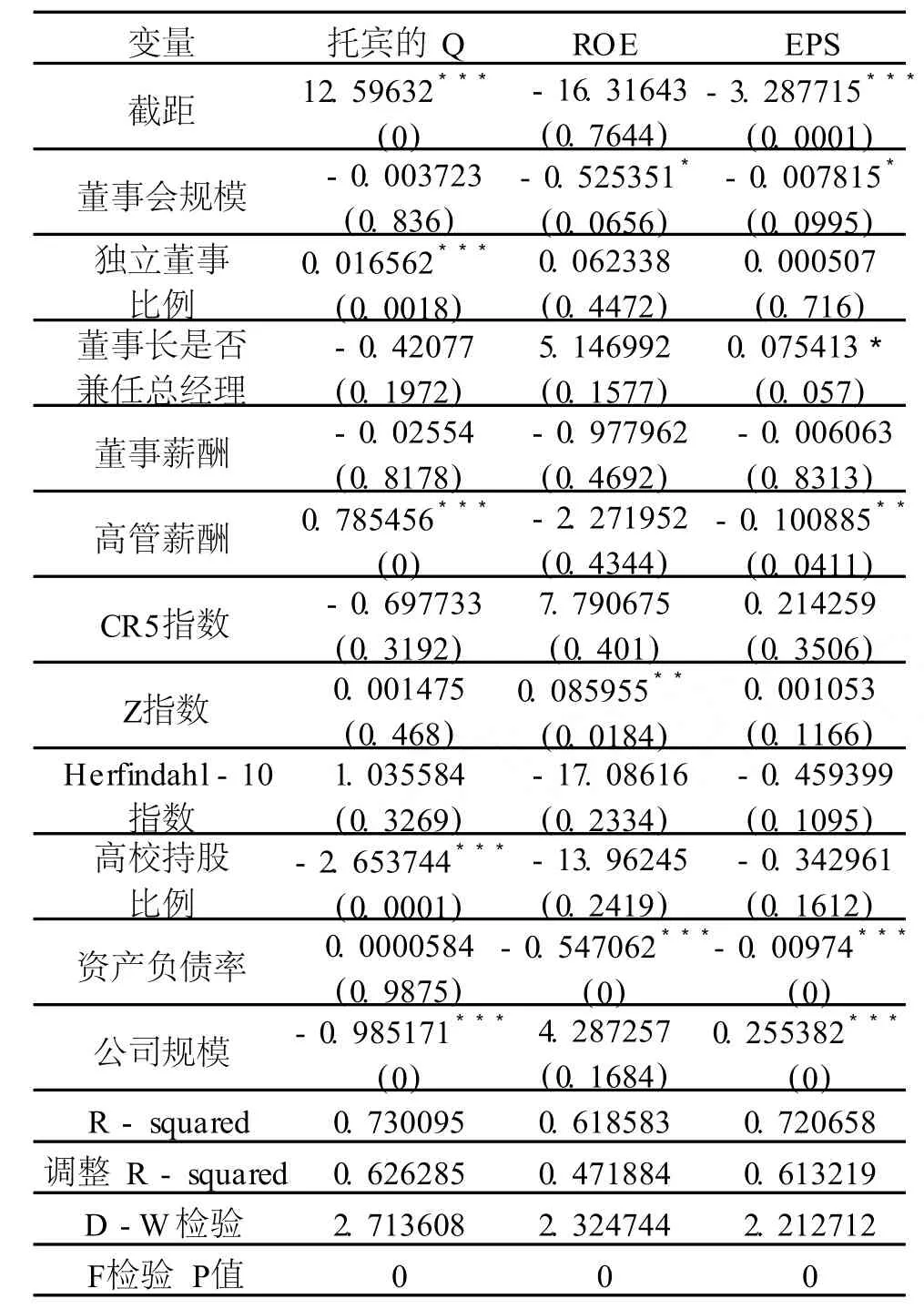

以Tobin’sQ为公司绩效衡量指标时,实证结果显示独立董事比例与公司绩效呈显著的正相关关系。这与假设二相符。我国近年来广泛推广独立董事制度,目的即是为独立董事制度可以起到监督公司经营决策、完善公司治理机制的作用,由实证结果显示,这一制度对于高校上市公司确有积极正面的效果,独立董事的监督有利公司价值的创造,因此应进一步加强独立董事制度的实施。

以净资产收益率(ROE)为公司绩效衡量指标时,实证分析结果为董事会规模与公司绩效呈负相关关系。与假设一不相符。以每股收益(EPS)为公司绩效衡量指标时,实证分析结果为董事会规模与公司绩效呈弱负相关关系,且董事长兼任总经理对公司绩效亦有正面作用。这与假设三不符。

可能的原因解释如下:

董事会规模过大时,董事会成员之间的协作沟通会有更大的难度,进而影响决策效率,因此董事会人数越少,其竞争力越大。

董事长兼任总经理的公司效益更好符合现代管家理论。Weir and Laing(2001)研究英国公司,提出当董事长同时兼任总经理时,会彻底了解公司营运状况,依现代管家理论的观点,董事长兼任总经理所引起的自利行为,会被本身责任心及成就感所抵消,更有动机致力于提升公司绩效。

2.股权结构方面

以Tobin’sQ为公司绩效衡量指标时,实证结果显示高校持股比例与公司绩效呈极显著负相关关系,表明高校的持股比例越高,高校上市公司的公司绩效越差,这与假设七不符。可能的解释如下:高校的科研成果并没有很好的转化为企业的生产力,相反高校对上市公司行政干预可能会影响企业的市场化决策,进而影响企业的绩效及竞争力。

以ROE为公司绩效的衡量指标时,实证结果的研究显示Z指数和公司绩效呈正相关关系,表明大股东对公司的控制力越强,公司的绩效越好。这个结论符合“利益协同效应”(Alignment Effect),即当控股股东持股达到比较高的比例之后,大股东的利益与公司的利益越来越趋向一致。(Tobin’s Q)呈显著的正相关关系,与公司绩效(EPS)呈显著的负相关关系。

表7 实证检验的回归结果

高校上市公司是产学研一体化的重要实践,是推进科技成果转化的重要基地,提升高校上市公司的经营业绩对于加快科技创新,转变经济发展方式,建立创新型社会意义重大。文章的意义在于寻找影响高校上市公司经营业绩的公司治理结构因素。通过本文的研究可知,加大独立董事的比例可以提升高校上市公司的经营业绩,而董事会的规模适中即可,高校持股的比例也不可太高,对高管的薪酬激励有待于进一步的实证考察。

[注 释]

① 本文以Chung and Pruitt(1994)对托宾的Q值的估计为基础,对托宾的Q计算方法如下:Tobin’s Q=(总市值+流动负债-流动资产+长期负债)/总资产.

3.管理层薪酬方面

以Tobin’sQ为公司绩效衡量指标时,高管薪酬与公司绩效呈极显著的正相关。以ROE为公司绩效衡量指标时,高管薪酬与公司绩效呈显著的负相关关系。说明高管薪酬对以Tobin’s Q衡量的业绩有正面作用,对以ROE衡量的业绩有负面影响。

五、结论与启示

本文以高校上市公司2005-2009年的面板数据为基础进行实证分析。研究发现:董事会规模与公司绩效(ROE,EPS)呈负相关关系;独立董事比例与公司绩效(Tobin’s Q)呈正相关关系;两职合一对公司绩效(EPS)有正面作用;Z指数和公司绩效(ROE)呈正相关关系;高校持股比例与公司绩效(Tobin’s Q)呈负相关关系;高管薪酬与公司绩效

② 2007年至2009年之所以有持股数为0的情况是因为两家高校(C600076潍坊北大青鸟华光科技股份有限公司;C600657北京天桥北大青鸟科技股份有限公司)已经降低了持股比例,已然不是主要股东,而年报中对于持股比例低于10%的股东的持股比例也没有披露.

[1] 陈茸.中国高校上市公司经营业绩及影响因素分析[D].厦门大学,2005.

[2] 郝臣.国外公司治理与公司绩效关系研究综述[J].审计与经济研究,2009,(3).

[3] 王国弘.我国高校上市公司核心竞争力状况分析[D].天津大学,2006.

[4] 孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999,(12).

[5] 张俊瑞.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2003,(9).

[6] 王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效[J].经济研究,2006,(5).

[7] 白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005,(2).

[8] 熊俊顺,许敏.独立董事与公司业绩关系的实证研究[J].经济论坛,2008,(1):113-115.

[9] 童晓明,叶赛敏.高校上市公司如何高效[J].高等农业教育,2003,(5):19-21.

[10] 王志刚.面板数据模型及其在经济分析中的应用[M].北京:经济科学出版社,2008.95.

F276.6

A

1004-5295(2011)02-0056-06

2011-03-15

魏喆妍(1956-),女(蒙古族),内蒙古开鲁人,内蒙古财经学院会计学院教授,硕士生导师,从事会计理论研究.

[责任编辑:张晓娟]