汽车消费税的消费效应研究——基于月度宏观数据的分析

2011-01-06孟莹莹尹音频

孟莹莹 尹音频

(西南财经大学,四川 成都 611130)

汽车消费税的消费效应研究

——基于月度宏观数据的分析

孟莹莹 尹音频

(西南财经大学,四川 成都 611130)

随着国民经济的快速发展和人们生活水平的不断提高,人们对汽车这一既具有生产资料属性又具有耐用消费品属性的商品的需求也在不断增加。汽车的消费既提高了普通百姓的生活质量,同时也消耗了大量的自然资源,污染了空气,给能源供给、环境质量等带来极大的压力。文章从我国两次调整消费税税率的角度出发,运用月度数据实证分析国家的消费税政策的变动对汽车消费量的影响,得出两次消费税税率的调整在一定程度上鼓励了小排量车消费,抑制大排量车消费的结论。

汽车消费税;消费效应;节能减排;新能源汽车

一、引言

随着人均收入水平的不断提高,普通百姓对汽车的需求也在不断持续增加,根据汽车工业协会公布的数据,2009年汽车产销量分别为1038.38万辆和1033.13万辆,同比增长54.11%和52.93%,2010年汽车产销量分别为1389.71万辆和1375.28万辆,同比增长33.83%和33.17%。与2009年相比,2010年的汽车产销量都在增加,但增幅却相对放缓,导致此种情形出现的因素很多,其中2008年9月1日起执行的新的汽车消费税税率无疑起到了一定的作用。

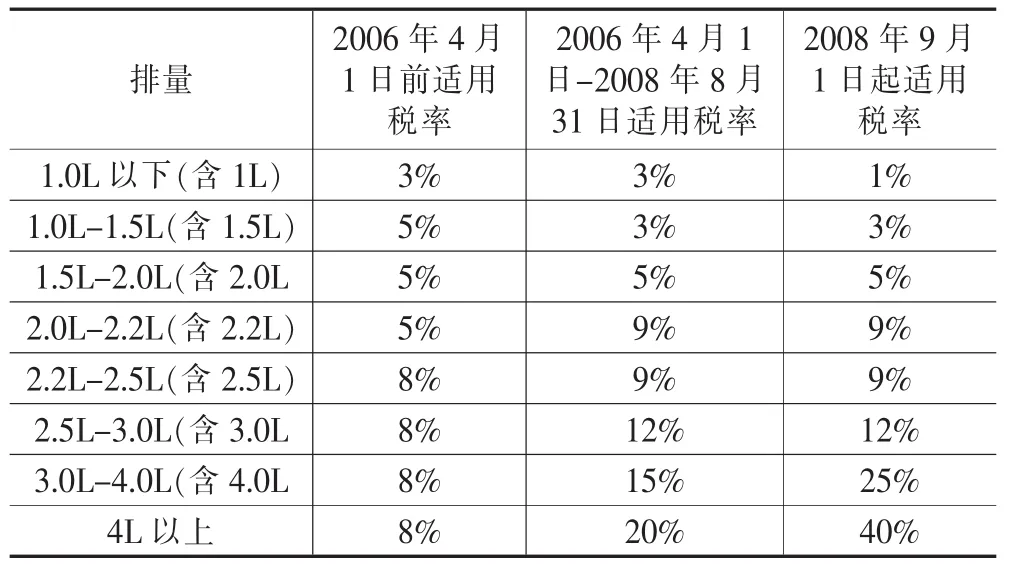

1994年我国进行了税制改革正式确立了消费税这一税种。我国的消费税是在普遍征收增值税的基础上,选择某些特殊商品如汽车进行征收的具有调节作用的一个税种,属于有限型消费税的类型。汽车消费税从开征之初到现在经历了两次大的变动,主要体现在税率的调整上,见表一:

表一:汽车消费税税率变动

2006年和2008年这两次大的汽车消费税税率的调整与国家一直实行的防止环境污染、实现节能减排的社会目标相一致,但这种汽车消费税税收政策的调整是否能达到调节和限制能源消费,减少污染的预期目标呢?本文准备从实证的角度来考量这一问题。

二、文献综述

由于英美等发达国家的汽车产业的发展时间较长且相对成熟,因此,国外许多学者从实证的角度考察了普通百姓对汽车需求的影响因素,其中关注最多的就是人均收入水平、汽车价格及汽车存量。例如Joyoe Dargay和Dermot Gately(1999)利用1960-1992年的年度数据为OECD国家及一些包括中国在内的发展中国家预测了到2015年轿车和汽车存量增长情况。他们认为收入弹性随着人均收入的变化而变化,中低收入国家汽车拥有率的增长是收入增长的2倍,而高收入国家这一收入弹性不断降低直至为0。Patrick S,Mccarthy(1996)利用对新购车家庭的调查数据,在对家庭收入、汽车性能等变量进行控制的基础上,得出汽车市场的价格弹性为-0.87,收入弹性为1.7的结论。国内学者对汽车需求和汽车消费税的研究大多是定性的。进行定量研究的文献主要有:陈道平等(2005)运用有关月度经济数据,通过建立中国汽车市场月度需求预测回归和时间序列模型,分析了汽车月度需求收入和价格弹性。马超群等(2009)采用协整误差校正模型,分析2008年金融危机对中国汽车市场的需求影响,并根据汽车普及的相似性预测了中国中长期汽车市场需求情况。胡迪(2009)利用进口汽车上牌数据,采用混合多项Logit模型建立进口汽车消费者选择模型,对汽车消费税政策效果进行了分析。

通过对文献的梳理我们可以看出,对汽车的消费需求的影响,价格是不容忽视的重要因素。而对汽车征收的消费税作为价内税构成汽车价格的一部分,必然会对汽车的消费需求产生一定的影响。把消费税作为价格组成部分来分析汽车市场需求变动的定量文献相对较少,而且使用的是局部的微观数据,对分析整个汽车需求的变化不太适用。本文试图采用分排量汽车的价格和销售量的月度数据,分析汽车消费税税率变动对汽车消费量和消费结构的影响。

三、理论模型的构建

本文在构建汽车消费税税率变动影响汽车消费需求的理论模型时,基于两个方面的考虑:一是汽车消费税率的变动影响汽车的销售价格;二是汽车的销售价格的高低直接影响人们对汽车的消费需求。与英美等发达国家相比,我国远远没有达到汽车消费的饱和状态,因此我们不考虑汽车存量对汽车需求量的影响。不可否认,人均收入水平是影响汽车需求的重要因素,但本文拟考察的是对不同排量汽车需求问题,尤其是对中等及大排量汽车的消费群体基本集中于高收入人群,所以用人均收入水平这一宏观数据反映不同收入群体的收入情况较不准确,因此本文此处只考虑汽车价格对汽车需求量的影响,以此来分析汽车消费税税率的变动所引起的对不同排量汽车的需求变动。根据以上分析,构建的理论,模型如下:

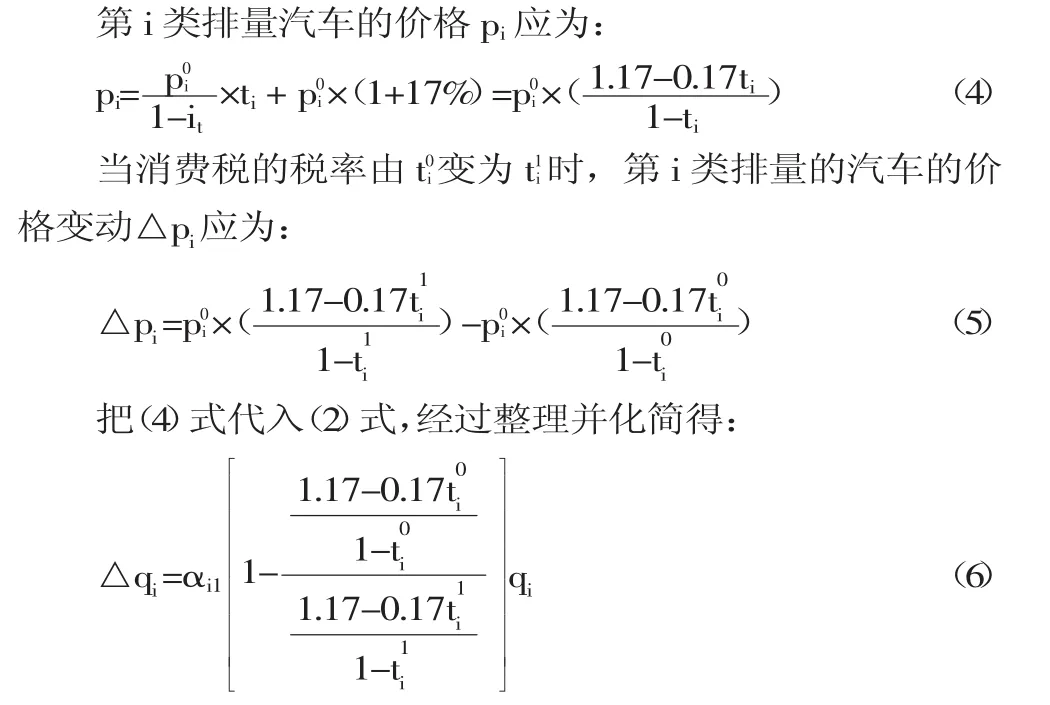

其中,qi表示不同排量汽车的消费需求,pi表示不同排量的汽车的价格。对(1)式两边同时微分,可得:

其中,△qi表示由于消费税税率的变动所引起的第i类排量汽车消费需求量的变动;△pi表示由于消费税税率的变动所引起的第i类排量汽车价格的变动。

假设p0i表示第i类排量汽车的不含税价格,表示第i排量汽车应交的消费税,ti表示第i排量汽车的消费税税率。则

(6)式反映了不同排量汽车消费税税率的调整导致的不同排量汽车消费需求的变化情况。

四、实证分析:汽车消费税的消费效应

由(6)式可知,要想测算消费税税率的变动引起的汽车消费需求的变动,必须估计出参数αi1。

(一)实证研究设计

1.样本选择与数据来源

参数估计的样本数据为2005年1月—2009年6月的月度数据。不同排量的汽车价格pi用汽车价格指数代替,不同排量的汽车需求量qi用销售量数据代替。为了保证数据的一致性,pi和qi都以2005年1月数据为基期设定为1进行指数化调整,其中qi的原始数据来自中经网产业数据库,pi的数据来自于网上车市公布不同排量汽车价格指数调整而得。具体数据见附表一。

2.变量的选择

参数估计所涉及的变量指标有第i排量的汽车的销售量指数及价格指数,由于可得数据的限制,我们把汽车排量按等级分为5类,这里令i=1,2,3,4,5。当i=1时代表微型汽车即排量≤1L;当i=2时代表小型汽车即1L<排量≤1.5L;当i=3时代表中级汽车即1.5<排量≤2.5L;当i=4时代表高级汽车即2.5<排量≤3L;当i=5时代表豪华汽车即排量>3L。

(二)参数估计的实证分析

利用(1)式对参数进行估计。在估计参数时先对数据进行平稳性检验和协整性检验。

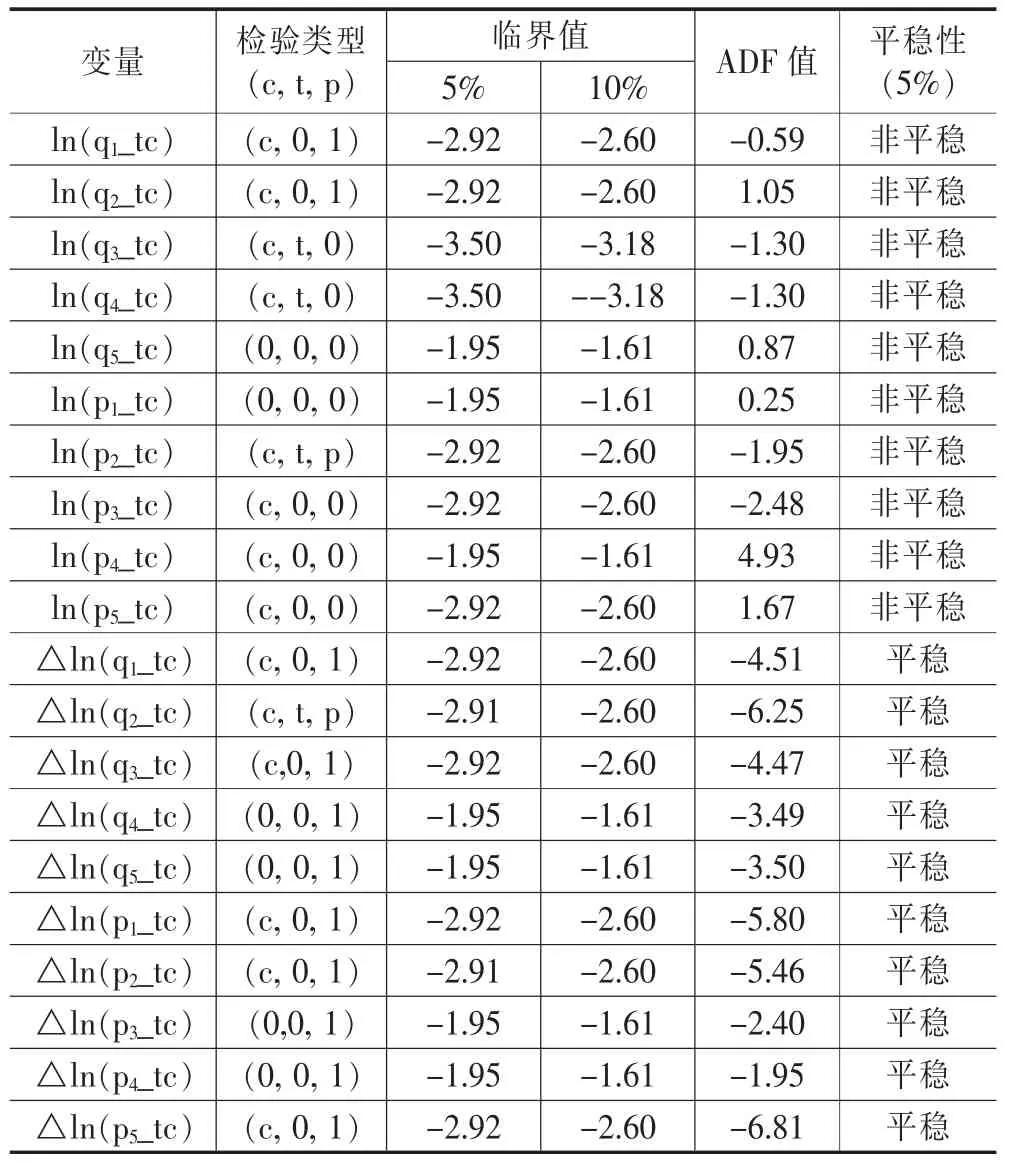

1.检验变量的平稳性

由于销售量指数和价格指数都是月度时间序列,为了客观的反映销售量和价格的变化情况,需要在经济分析之前将销售量指数和价格指数时间序列进行季节调整,以剔除其中的季节变动要素和不规则变动要素。本文用X12季节调整乘法模型对销售量指数和价格指数时间序列数据进行季节调整并得到各自新的趋势循环要素TC序列

表二:检验变量的平稳性结果

从表二可知,被解释变量lnqi和解释变量lnpi都是1阶平稳的单整序列,因此它们之间可能存在1阶协整关系。

2.协整性检验

根据Engle和Granger提出的协整理论和上面的平稳性检验结果,lnqi和lnpi都服从I(1)过程,符合展开协整检验的前提条件,可以通过协整检验判断(1)式中在考察汽车销售量和汽车价格之间的关系的模型设定是否合理,以避免伪回归,从而正确估计参数αi1。

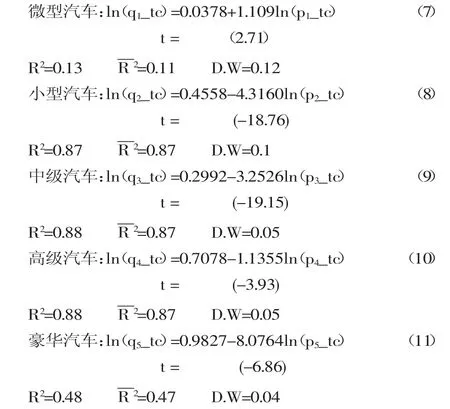

利用E—G两步法进行协整性检验。第一步,利用E-views软件,使用最小二乘法(OLS),根据(1)式对被解释变量lnqi和解释变量lnpi进行线性回归,可得到如下回归方程:

从(7)式—(11)式可以看出的t统计量值均显著,除(7)式的拟合优度较低外,其他模型的整体拟合优度较好。这可能与人们在考虑购买排量较低的微型汽车时对价格的关注度相对较小,而是较多的考虑自己的收入水平、汽车的性能及舒适度等因素。

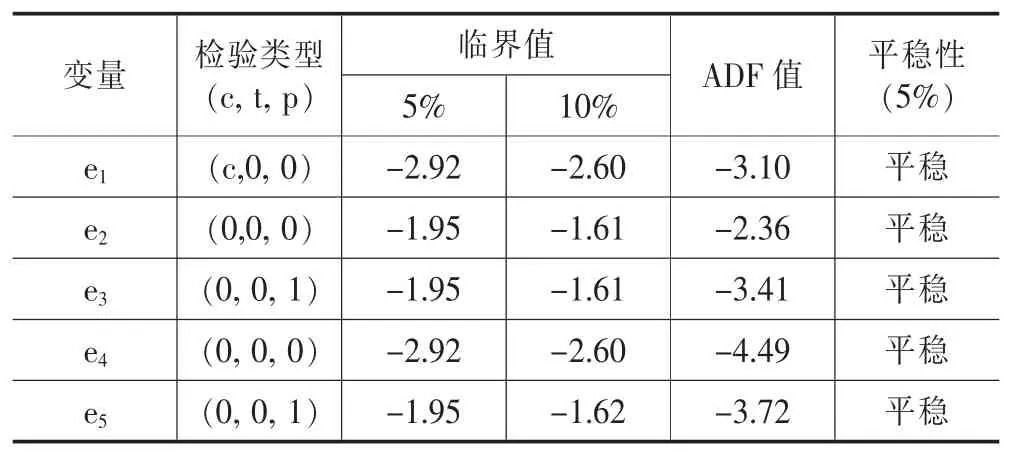

第二步,对(7)式—(11)式回归方程的残差序列进行单位根检验。其检验结果如表三:

表三:(7)式—(11)式回归方程的残差平稳性结果

由表三可知(7)式—(11)式的ADF值均小于5%显著性水平,说明ln(qi)和ln(pi)之间存在协整关系,(1)式在考察汽车销售量和汽车价格的关系上设定模型合理。ln(qi)和ln(pi)之间存在长期的线性稳定均衡关系,可以正确的估计出模型的参数。

3.参数估计值

通过(7)式—(11)式可得模型中参数αi1值如下:

(三)汽车消费税税率调整对汽车消费量的影响

根据参数αi1的估计结果和(6)式,可以测算出2006年4月1日和2008年9月1日两次汽车消费税税率的变动对不同排量汽车消费的影响。结果如下表四:

表四:汽车消费税税率变动对汽车消费量的影响

表(四)反映了我国两次重大的汽车消费税税率调整对不同排量汽车的影响。2006年4月进行的汽车消费税税率变动涉及的面较广,包括小型汽车调低消费税税率,中型汽车、高级汽车和豪华汽车均调高了消费税税率,体现了国家节能减排的政策意图。小型汽车因调低了税率,使其价格相对下降,刺激了人们的购买欲望,使得人们对小型汽车的消费量增加了16412辆(月度数)。国家对中级及以上大排量汽车调高了消费税税率,且排量越大消费税税率的调整幅度越大,这使得其价格相对上升,在一定程度上抑制了人们对中等排量及大排量汽车的购买欲望,使得人们对中型汽车的消费量减少16088辆(月度数),高级汽车的消费量减少799辆,豪华汽车消费量减少5864辆(月度数)。2008年9月进行的汽车消费税税率的变动仅涉及小排量的微型汽车和大排量的豪华汽车。国家在2006年4月消费税税率变动的基础上进一步调低了微型车的消费税税率和大幅度调高了大排量豪华汽车的消费税税率,但此次消费税税率的调整鼓励微型汽车消费的意图似乎并没有起到应有的效果,微型汽车的消费量并没有大幅增加,反而有小幅的减少,减少量为1215辆(月度数)。国家对大排量汽车大幅调高消费税税率,从表(四)的测量数据看确实起到了预期目标,消费量大幅减少,其减少量为15675辆(月度数)。

五、基本结论及相关建议

本文在理论分析的基础上,通过参数估计测算了汽车消费税税率变动对汽车消费量的影响。从实证的结果可以看出,两次汽车消费税税率的变动都对不同排量的汽车消费起到了一定的调节作用,在一定程度上达到了国家节能减排的政策意图,但也存在着一些问题。如针对排量在2.5L到3L之间的高档汽车,2006年4月的汽车消费税税率上升幅度较小,仅为4%,2008年9月汽车消费税调整完全没有涉及,而消费此档汽车的群体大多为高收入阶层,对此阶层的群体而言,汽车不仅是一种代步工具,更是拥有者身份和地位的象征,因此他们对汽车消费的价格弹性不是很高,汽车价格的小幅上涨对他们购买高档车型欲望的抑制作用较弱。另外从实证结论中我们得出另一个重要的结论就是1.0L以下的小排量微型车的价格弹性是正值,即随着微型车价格的下降,其消费量反而也在减少。这一结论显然违背经济学常识。但这一现象也不难解释:一方面,从(7)式我们可以看出价格对微型车消费量的影响作用确实较小,而2008年9月汽车消费税税率的对1.0L以下的小排量汽车的下调幅度为2%,一辆微型车的市场价格大约在3.5万元到5万元之间,这样因税率下调而减少的价格即使汽车厂家全部让利给消费者也仅能节省700元到1000元之间,因此对微型车购买欲望的刺激相对较弱。另一方面微型车本身的缺点也使广大消费者望而却步。我国微型车发动机与国外很大的差距,制动性能差、提速慢、安全性相对较低,许多微型车的实际油耗比理论上要高出许多,还达不到欧洲3的标准。另外微型车因其价格较低,厂家利润很小,因此,一些原来以生产微型车起家的汽车企业,纷纷转战到市场空间和利润较大的中级市场,从而导致微型车车型较少且新车型推出较缓,难以满足消费者的消费需求。

从以上分析可以看出,仅靠汽车消费税税率的调整来达到国家“抑大扬小”、节能减排的政策意图作用是有限的,必须辅之以其他的财政税收政策,以更好的实现调节的效果。

首先,要鼓励和支持我国本土汽车企业加大研发力度。运用税收优惠、财政贴息等手段支持汽车企业增加对小排量汽车的科研投入,不断提高小排量汽车的动力性能、舒适度和安全度,不断推出消费者喜爱的新车型,以刺激消费者的购买欲望。同时国家应继续实行像减免部分车量购置税等这样的措施直接让利给消费者。

其次,增加大排量汽车保有和使用环节的税收负担。2008年9月的汽车消费税调整大幅提高了3L以上的大排量汽车的消费税税率,税率提高后,各大汽车厂商纷纷将消费税转嫁给消费者,大排量汽车的价格呈上升趋势。虽然大排量汽车的消费者都是较高的收入阶层,大排量车对他们来讲是生活必需品而非奢侈品,但十万乃至几十万的涨价还是对大排量车有一定的抑制作用。因此增加对大排量汽车的保有和使用环节的税收负担,如增加汽柴油消费税、提高对大排量汽车的车船税等措施也必然会减少这部分较高收入群体的购车欲望。

最后,要大力支持企业开发新能源汽车。综合运用财政税收等政策手段,大力培育新能源汽车的发展,如减少新能源汽车在保有环节的成本,免征或免征新能源汽车的车船税等。同时要提倡政府公务员带头使用新能源汽车,为普通消费者做表率。

[1]Joyoe Dargay,Dermot Gately.Income’s effect on car and behicle owenshiop,Worldwide:1960-2015[J].Transportation Research,Part A.1999,(33):101-138.

[2]Patrick S,Mccarthy.Market Price and Income Elasticities of New Vehicle Demands[J].Review of Economics&Statistics 1996,(78):543-547.

[3]陈道平,刘伟.中国汽车市场需求及其弹性和预测分析[J].重庆大学学报,2005,(12):138-142.

[4]马超群,赵海龙.汽车市场需求预测建模及其应用研究[J].湖南大学学报,2009,(7):38-44.

[9]胡迪.汽车消费税收效应的统计分析[D].北京:首都经济贸易大学硕士论文,2009.

Study on consumption effect of the excise levied on automobile:Monthly macro data

Meng Ying-ying,Yin Yin-pin

(South western University of Finance and Economics, Chengdu Sichuan 611130, China)

With the rapid development of national economy and living standards,the demands for cars,which is production and durable goods,are increasing.The consumption of car not only improved the quality of life,but also consumed large amount of natural resources,polluted the air.These had brought tremendous pressure to the energy supply and the quality of environment.In this paper,we analysis the change of the auto consumption tax from the adjusting the consumption tax rate,with the monthly data.We had the conclusions that the adjusting of the consumption tax rate encouraged the consumption of a low displacement vehicles and restrained the consumption of a large displacement vehicle.

auto consumption tax; conserve energy and cut emission; new energy automobile

F812.42

A

1672-0547(2011)05-0037-04

2011-08-10

孟莹莹(1982-),女,安徽宿州人,西南财经大学财税学院税务专业博士研究生,安徽财经大学税务系讲师,研究方向:税收理论与政策;尹音频(1954-),女,江西永新人,西南财经大学财税学院教授,博士生导师,研究方向:金融税收理论与政策。