我国金属期货价格指数与PPI关系的实证研究

2011-01-05周焯华宋旺江

周焯华,宋旺江

(重庆大学 经济与工商管理学院,重庆 400030)

我国金属期货价格指数与PPI关系的实证研究

周焯华,宋旺江

(重庆大学 经济与工商管理学院,重庆 400030)

期货指数在国民经济中发挥预警器的功能,国外早已把它作为通货膨胀的预警指标。随着我国期货市场的不断规范和发展,我国期货市场在金融市场中的地位日益突出,对宏观经济的先行作用日益增强。期货指数对我国中央银行观测通货膨胀、调整货币银行政策具有重要参考意义。文章编制并计算了我国金属期货价格指数,通过其与PPI的Granger检验,明确了我国金属期货价格指数对PPI的先行作用,并提出相关政策建议。

期货价格指数;金属期货;预警指标

0 引言

关于我国期货指数的研究和发展相对缓慢,还处于探索阶段,目前还未能形成权威的具有影响力的指数产品,特别是关于我国金属期货价格指数和PPI的关系及其实践检验的研究,国内学者还没有深入地进行过系统性的研究。笔者根据国外的编制理论和国内学者的相关研究,编制并计算出我国金属期货价格指数,再利用Granger因果检验方法,通过对金属期货指数与采掘类PPI、加工类PPI和 PPI的关系进行研究,论证了我期货价格指数对PPI的先导作用。

1 我国金属期货指数的编制和计算

1.1 我国金属期货价格指数编制的方法

(1)样本。以上海期货交易所的铜、铝和锌为样本。因为铜、铝和锌期货流动性强:能够敏感反映市场供求关系;交易量大:对市场有较大的影响力;代表性好:是工业需求的主要原料,与国民经济的发展关系紧密,对宏观经济分析具有预警作用,符合指数设计的目的。

(2)价格调整。本文根据合约到期日,合约流动性,交易者的习惯及目的,以结算价为基准,采用加权方式计算出调整价格,近交割期权重50%、次近交割期权重30%和次次近交割期权重20%。

(3)权重的确定。成交量影响市场的价格的走势,能够反映样本对期货总指数的贡献,为此本文根据样本期货上一年的日均成交量来确定样本的权重。

(4)基期的设置。定2005年1月4日为基期,设基期的指数为100点,本文对FPI的计算到2009年11月30日为止。

(5)指数的计算公式。

其中,Qj,i为成分商品 i在 j年的权重;Pi,t为成分商品 i在t时的期货调整价格;d为调整因子,在计算基期的指数点数时,调整因子为 :

O代表基期

(6)指数样本及权重的调整。对于新样本的增加,如锌于2007年3月26日上市,使样本增加和权重发生变化,从而会对指数的可比性和稳定性造成冲击,本文使用调整因子法,根据指数调整当天按照新、旧两种指数计算公式得到的数值相等,从而得出新的调整因子为:

其中,[ΣQ×P]new表示在指数调整日,按照新的物量权数或新的成分商品样本,计算得到的价值总量;[ΣQ×P]old表示在指数调整日,按照旧的物量权数和旧的成分商品样本,计算得到的价值总量;dold为旧的调整因子。

1.2 FPI的转换

本文计算的FPI是采用固定的基期,而且单位是每个交易日,但是PPI则是以上一年同期作为基期,每月计算一次,为了比较FPI和PPI,我们必须进行周期和基期都转换使二者相同。本文将计算的FPI日指数按每月交易的天数进行简单算术平均得出每月的FPI,公式为:

月度FPI=Σ各交易日FPI/交易天数

FPI的基期转换是把固定基期转换为以上年同期为基期,公式为:

FPI比上年同期=当月 FPI/上年同期 FPI×100

本文计算FPI的数据来自上海期货交易所网站,用上述的方法通过计算和转换,得出以上年同期为基期的月度FPI共47组(注:下文出现的FPI均指此)。

2 FPI与PPI的因果关系检验

FPI对PPI的影响主要是通过采掘类PPI(MPPI)和加工类PPI(PPPI)直接传导影响和通过其它间接传导影响,下面我们对他们的关系进行一一检验 (注:PPI、MPPI、PPPI来自国家统计局网站)。

2.1 FPI对采掘类PPI的直接传导检验

从图1可以看出FPI对价格反应更加灵敏,提前反映了采掘PPI的走势,2006年5月FPI开始下滑,MPPI也跟着在7月份开始下跌;2007年5月FPI开始上升,MPPI在7月开始上涨;2009年6月份FPI开始上升,8月份MPPI也跟着上涨。可见,FPI在很大程度上能够提前引导采掘类MPPI的走势,同时,FPI比MPPI对市场更为灵敏。

下面对他们之间的关系进行研究,由于只有在平稳变量之间或存在协整关系的非平稳变量之间才能进行Granger因果关系检验,如果对非平稳的时间序列做格兰杰检验会产生伪回归问题,因此按如下步骤进行。

2.1.1 单位根检验

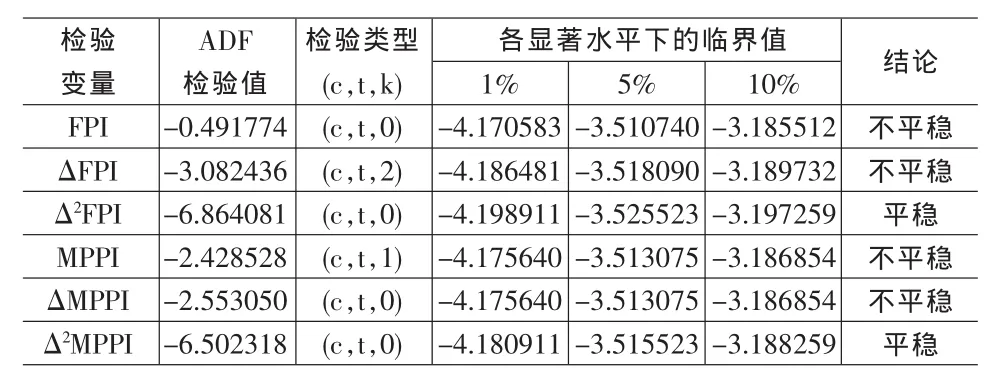

分别对FPI和MPPI进行ADF单位根检验,结果见表1。

由表1的检验结果可知,FPI和MPPI两个初始时间序列都是非平稳的,一阶差分后也都是非平稳的,但二阶差分后都趋于平稳,即它们都是二阶单整序列。

表1 FPI和MPPI单位根的ADF检验表

2.1.2 协整检验

上面单位根检验表明,FPI和MPPI序列都是二阶单整的,说明它们之间可能存在一个长期的稳定关系。下面对它们进行 Johansen协整检验,根据AIC和SC准则确定滞后期为1,协整检验结果见下面的表2。

表2 FPI和MPPI协整检验结果

表2显示在FPI和MPPI之间存在一个协整关系,即存在长期稳定的均衡关系。

2.1.3 Granger因果检验

从协整检验得出FPI和MPPI两个存在长期稳定的均衡关系可以进行Granger因果检验。根据AIC和SC准则选择最优滞后期为2,检验结果如表3。

由检验结果可见,FPI不是MPPI的Granger原因的假设成立的概率为0.099%,远小于5%,FPI对MPPI的引导作用十分明显。

表3 Granger因果检验

2.2 FPI和加工类PPI的假设检验

从图2可以看出PPPI同MPPI相比较平稳,而FPI对价格反应显得更加灵敏,但是提前反映了PPPI的走势。

2.2.1 单位根检验

由表4的检验结果可知,FPI和PPPI两个初始时间序列都是非平稳的,一阶差分后也都是非平稳的,但二阶差分后都趋于平稳,即它们都是二阶单整序列。

表4 FPI和PPPI的单位根的ADF检验表

2.2.2 协整检验

上面单方根检验表明,FPI和PPPI序列都是二阶单整的,说明它们之间可能存在一个长期的稳定关系。下面对它们进行 Johansen协整检验,根据AIC和SC准则此滞后期为1。协整检验结果见表5。

表5 FPI和PPPI协整检验结果

表6 Granger因果检验结果

表7 FPI和PPI单位根的ADF检验表

表8 FPI和PPI协整检验结果

表9 Granger因果检验结果

表5显示在FPI和PPPI之间存在一个协整关系,即存在长期稳定的均衡关系。

2.2.3 格兰杰检验

从协整检验得出FPI和PPPI两个存在长期稳定的均衡关系可以进行Granger因果检验。根据AIC和SC准则选择最优滞后期为2,检验结果如表6。

可见,FPI不是加工类PPI的格兰杰原因的假设成立的概率为3.679%小于5%,说明FPI对PPPI的引导作用十分明显。

2.3 FPI和PPI的检验

从数值上看,FPI和PPI基本上不吻合,这是由于PPI的调查的产品种类众多,覆盖全部工业行业大类,这个综合指数与只有三种的FPI相比,波动性跟平稳。从图3可以看出PPI的走势介于MPPI和PPPI之间,FPI对PPI具有传导效应,FPI同样提前反映了PPI的走势。

2.3.1 单位根检验

由表7的检验结果可知,FPI和PPI两个初始时间序列都是非平稳的,一阶差分后也都是非平稳的,但二阶差分后都趋于平稳,即它们都是二阶单整序列。

2.3.2 协整检验

上面单方根检验表明,FPI和PPI序列都是二阶单整的,说明它们之间可能存在一个长期的稳定关系。下面对它们进行Johansen协整检验,根据AIC和SC准则此滞后期为1,协整检验结果见表8。

表8显示在FPI和PPI之间存在一个协整关系,即存在长期稳定的均衡关系。

2.3.3 Granger因果检验结果

从协整检验得出FPI和PPI两个存在长期稳定的均衡关系可以进行Granger因果检验。根据AIC和SC准则选择最优滞后期为2,检验结果如表9。

可见,FPI不是PPI的格兰杰原因的假设成立的概率为2.379%小于5%,说明FPI对PPI的引导作用十分明显,而最优滞后期为2,也就是说FPI可以提前2个月预期出PPI的走势。

3 结论

本文通过对金属期货价格指数和PPI的关系的实证研究表明:我国金属期货价格指数(FPI)能够提前2个月预期出PPI的基本走势,可以作为PPI的先行指标,发挥了对宏观经济的先行作用,但是远小于国外研究的通常先行时间。究其原因:一是中国金属期货市场的规模仍然较小,国内金属期货市场在整个经济中所占的比重较小,无法实现其市场功能。二是金属期货价格的形成机制仍然不完善。因此,积极推进期货市场发展,充分发挥期货指数对宏观经济的先行作用,对促进我国经济发展和生产稳定具有重要意义。

[1]Halpern P,Warsager R.The Performance of Energy and Non-Energy Based Commodity Investment Vehicles in Periods of Inflation[J].Journal of Alternative Investments,1998.

[2]Johansen,S.,K.Juselius.Maximum Likelihood Estimation and Inference on Cointegration with Application to the Demand for Money[J].Oxford Bulletin of Economics and Statistics,1990,(52).

[3]John C.Hull.Options,Futures,and Other Derivatives[M].New Jersey:Prentice-Hall,2001.

[4]Ansotegui,Carmen Esteban,Maria Victoria.Cointegration for Market Forecast in the Spanish Stock Market[J].Applied Ecoromics,2002,34(7).

[5]John J Stephens.Managing Commodity Risk Using Commodity Futures and Options[M].Chichester:John Wiley&Sons LTD,2001.

[6]Charles Kadlec.Commodity Futures Index[M].Chicago:Crain Communications,Inc.,2002.

[7]罗孝玲,张杨.工业原材料期货价格指数研制与功能的实证分析[J].中国管理科学,2004,12(2).

[8]苏均和,刘飞.我国金属商品期货指数编制探讨[J].国际市场,2005,(3).

[9]王志强,王雪标.中国商品期货价格指数与经济景气[J].世界经济,2001,(4).

[10]张树忠,李天忠,丁涛.农产品期货价格指数和CPI的实证研究[J].金融研究,2006,(11).

[11]童宛生,胡俞越等.中国商品期货价格形成理论与实证分析[M].北京:中国财政经济出版社,1997.

[12]华仁海,仲伟俊.对我国期货市场价格发现功能的实证分析[J].南开管理评论,2002,(5).

[13]周勇.期货市场经济功能研究[J].现代管理科学,2006,(12).

[14]杜迎伟,李天忠.中国期货指数宏观经济预警功能研究[J].金融理论与实践,2008,(9).

F830.9

A

1002-6487(2011)01-0080-03

国家自然科学基金资助项目(70371030)

周焯华(1968-),男,贵州人,博士后,副教授,研究方向:经济与金融市场。

(责任编辑/浩 天)