私募股权投资基金集群效应的经济学分析

2011-01-04吴继忠周继红

吴继忠,周继红

(1.上海理工大学管理学院,上海 200093;2.深圳大学经济学院,广东 深圳 518060)

为促进经济的发展,2008年第4季度以来,国内启动了四万亿的投资计划,同时增加了流动性供给。而在增加流动性供给的同时,如何将流动性转移到实业,成为一个非常现实的问题。发展私募股权投资基金是将流动性转移到实体经济的有利工具。对于私募股权投资基金,英国私募股权投资协会(BVCA)认为它是为未上市公司提供在不同阶段、从创始期到扩展期,同时也包括部分或者整个成立的公司中的管理层购出和管理层购入所需要的中长期权益融资。由于私募股权投资基金参与公司治理,投资期限长,与管理层利益一致性较强,而且在输入资金的同时,也带来相关的管理经验,能够促进企业快速成长,因而发展私募股权投资基金正成为国内一个热点。

一、文献回顾

在国外,由于私募股权投资基金长期的 “隐蔽性”,使得国外学术界对其研究时间并不长。随着洲际私募股权投资协会的完善和一些私募股权投资基金或其附属机构上市,对它的研究才逐步成为一个热点。

在2005年之前,对于私募股权投资基金问题,研究的重点主要侧重在业绩的侧度、风险的衡量和公司治理等方面。而对私募股权投资基金集群问题的研究在2005年之后才逐渐被更多的学者所关注。Andrew Jones、Paul Search(2009)以英国私募股权投资基金为样本,研究发现私募股权投资基金选址中权利关系的空间集聚是通过不同形式的可接近性构成的,而这种可接近性受到文化、组织等因素的影响,同时这种空间集聚也受到产业集群程度和地区经济发展水平的影响[1]。A lexander Peter Groh、Heinrich von Liechtenstein(2010)以欧洲27个国家为样本,研讨了这些国家对私募股权投资基金的吸引力,结果发现投资者保护、公司治理规则和资本市场规模和流动性水平将影响到私募股权投资基金的吸引力[2]。在私募股权投资基金集群带来的收益研究方面,Timothy B.Folta等(2006)研究发现集群规模的增加的确有利于收益水平的增长,但同时发现随着集群的形成,集群凝聚导致的不经济性而随之增加[3]。Henry Chen、Paul Gompers(2010)研究了纽约等三个大都市地区私募股权投资基金和其支持企业的地理集中度问题,发现私募股权投资基金倾向于留在投资成功率较高的地区。而且不管处于何种阶段的私募股权投资基金,聚集在集群区的基金都将获得超额收益[4]。Brett Anitra Gilbert、Patricia P.McDougall(2008)研究了集群区域中新的私募股权投资基金绩效与技术溢出的关系,结果发现在集群地区,基金从所在地能够吸收更多的知识,并获得超额的增速和创新绩效[5]。

在我国,由于私募股权投资基金行业发展刚刚起步,对私募股权投资基金的研究尚不多见。李建华、李建伟、宋晓燕分别从不同角度分析了我国发展私募股权投资基金是采取信托制还是合伙制。李建华等(2007)认为,由于信托制度与私募股权市场内在的关联性,采取私募股权投资信托是建立中国私募股权市场的有效路径[6];而李建伟(2007)通过对私募股权投资路径的研究,认为配合着我国《合伙企业法》的推出,采取合伙制模式发展国内私募股权投资具有制度的优势[7];宋晓燕(2008)则从治理结构的角度分析,认为信托制和有限合伙制都优于公司制,而从我国的制度基础来看,目前发展信托制是一个有效途径[8]。关于私募股权投资内部信息的不对称方面,周丹等(2007)从制度经济学视角认为,私募股权投资基金在降低交易成本、分散投资风险、克服信息不对称方面起到了重要作用,提高了私募股权投资市场的效率。但私募股权投资基金在解决信息不对称问题的同时,又产生了新的更为复杂的委托—代理问题[9]。张晓蓉(2006)则认为发展私募股权投资不仅有利于提供新的融资渠道,而且有利于提高公司治理水平以及管理团队的素质,促进其快速规范地发展[10]。在集群方面,目前国内的研究主要侧重在制造业的产业集群研究,曹丽莉(2010)从供应链结构、组织、战略、技术、物流、绿色管理六个方面探索了我国制造业集群的升级路径[11];朱海燕等(2009)运用社会网络分析方法,探究了知识密集型服务机构的嵌入过程及对集群整体网络密度、网络中介性与网络凝聚性的作用[12];而符正平、曾素英(2008)则从集群的网络联合强度、网络异质性和网络中心性三个维度分析了集群企业采取选择性转移还是复制性转移[13]。

总体来说,目前对于私募股权投资基金的集群现象的研究还不够深入,但随着我国私募股权投资基金业的快速发展,包括我国《合伙企业法》的推出、社保基金允许投入私募股权投资、并购贷款的放开以及发改委加快推出私募股权投资基金管理办法等实施,如何规范、鼓励、推动和监管私募股权投资基金必然成为一个急需考虑的问题。而研究私募股权投资基金的集群效应不仅有利于了解私募股权投资基金现状,发现其内部运行的相关规律,而且有利于私募股权投资基金内部的选址和管理层对私募股权投资基金的监管。因此,从这个角度来看,研究私募股权投资基金集群是一个很有意义的问题。

二、私募股权投资基金集群现状

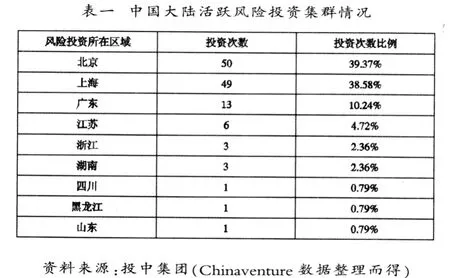

私募股权投资基金作为集合投资工具,主要分为风险投资和收购投资,而这两种投资类型均具有明显的集群效应,根据投中集团(Chinaventure)披露的数据,自1999年8月至2009年5月,在中国大陆活跃的风险投资企业(投资次数在10次以上)共有98家,扣除4家在国内未发现有办事处或分公司的国外风险投资外,共有样本94家。在这94家风险投资中,按地区来看,主要分布在北京、上海、广东等三个区域,用风险投资公司(国外风险投资包括分公司或办事处)所在地次数来看,风险投资第一大聚集地(CR 1)为39.37%,而前三大聚集地 (CR3)则为88.19%,从这个指标看,风险投资具有明显的集聚效应。

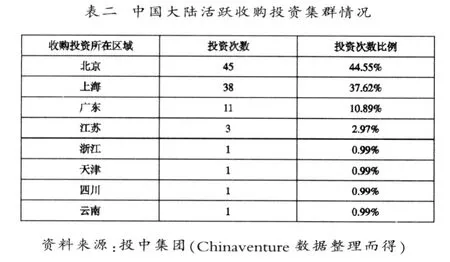

而从收购投资来看,同一时期在中国大陆活跃的收购投资企业(投资次数在3次以上)共有78家,扣除7家在国内未发现有办事处或分公司的国外收购投资外,共有样本71家。在这71家收购投资中,按地区来看,主要分布在北京、上海、广东等三个区域,用收购投资公司(国外收购投资包括分公司或办事处)所在地次数来看,收购投资第一地理聚集地发生次数(CR1)为44.55%,而前三大地理聚集地发生次数(CR3)则为93.06%;从这一指标来看,收购投资也具有明显的集群效应特征。

将风险投资和收购投资集群度进行对比,可以发现,无论是按地理区域的集中度,还是按公司数的集中度,也无论是CR1,还是CR3,收购投资的集群效应明显要强于风险投资。

三、私募股权投资基金集群的经济学分析

对于私募股权投资而言,其集群效应与其内部运作流程有密切关系。在私募股权投资基金运作中,首先是投资人承诺将资金投入到基金中,基金管理人收到资金承诺后,将根据各自投资的特点和专注行业等情况,聘用相应的会计师事务所和律师事务所对标的公司进行尽职调查,如果基金认为标的公司符合投资标准,投资人在一定时间内将按比例将承诺资金注入私募股权投资基金,同时如果是风险投资,则直接将资金分批投入到标的公司。如果是收购投资,这时不仅需要收购投资基金自有资金,而且还需要借助银行资金进行杠杆收购。私募股权投资基金是财务投资者,其最终获益主要来自于顺利退出,在众多退出路径中,IPO是最重要的途径。当标的公司IPO时,私募股权投资基金又需要会计师事务所、律师事务所以及证券公司来完成标的公司上市的一系列程序。当标的公司顺利上市后,私募股权投资基金则根据具体时机退出获取应有的投资回报。

私募股权投资基金在选择集群与否时,首先考虑的是组织成本和交易费用的比较。对于组织成本,他是指基金在一体化下各部门之间协调所发生的成本;而交易费用则是私募股权投资基金与其他私募股权投资基金、会计师事务所、律师事务所、证券公司以及标的公司之间交易时所发生的搜索、谈判和事后监督等费用。组织成本通常与企业的规模有关,这种规模主要采用部门的数量和设计的复杂性以及员工人数来衡量,而交易费用主要取决于各交易方之间地理空间的距离,距离越近,交易费用就较低,反之,交易费用则较高。在一定程度下,组织成本和交易费用具有一定的替代效应,如果基金选择集群导致的交易费用的提高额小于未选择集群而选择一体化造成的组织成本的增加额,这时基金则倾向于集群;反之,如果基金选择集群导致的交易费用的提高额大于未选择集群而选择一体化造成的组织成本的增加额,这时基金则倾向于一体化。

对于私募股权投资基金而言,由于其主要分为两大类,风险投资和收购投资。但无论是风险投资还是收购投资,其均为智力和资本密集型的行业,在这类行业中,员工数量很少,部门设计较为简单,内部组织成本较低。但如果将公司业务一体化,加入会计师、律师、券商等业务单元,不仅要增加政府的监管费用,有的业务在管制下事实上也是不可能的,同时不同业务之间性质的差异会导致组织成本大大增加。因此私募股权投资基金选择一体化会造成组织成本的大幅增加。而在交易费用方面,对于风险投资而言,在其进行投资整个流程中,需要其他风险投资的联合投资以及后续接手,除此之外与会计师事务所、律师事务所、证券公司的合作也必不可少。而对于收购投资,除了风险投资所需接触的会计师事务所、律师事务所、证券公司外,还包括提供收购贷款的银行的介入。因而如果在现实中私募股权投资基金本身采取集群,同时与其业务相关的企业也在同一地点集群的话,那么这种交易费用就相对较小,或者说增加值不大。

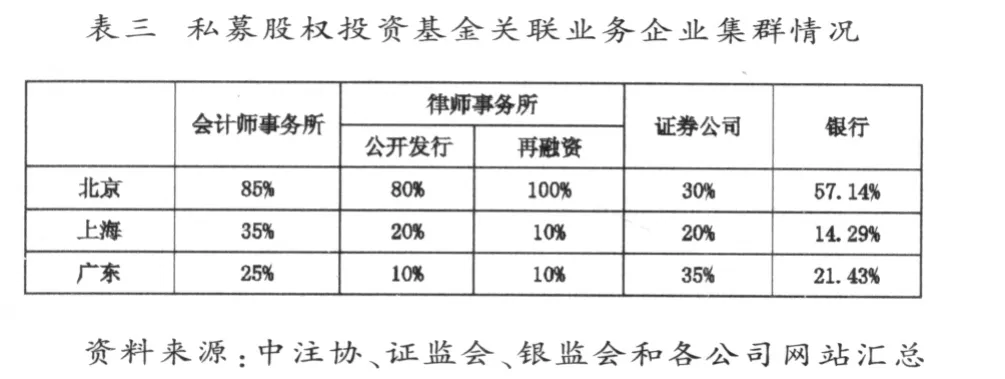

从现实来看与私募股权投资基金业务相关联的企业明显具有较强的集群效应。从表三可以看出,在中注协评定的2008年最大的20家会计师事务所中,有85%的事务所总部位于北京,35%的事务所总部在上海,25%的事务所总部在广东,与私募股权投资基金业务相关的会计师事务所具有较强的集群性。而在证监会披露的具有公开发行法律业务资格的十大律师事务所中,有80%的律师事务所总部位于北京,20%的事务所总部位于上海,律师事务所总部在广东的较少,有10%的律师事务所在广东设置了总部。而在具有再融资资格的律师事务所中,其集群效应更强,在前10大律师事务所中,100%的事务所在北京设立了总部机构,而上海和广东设置总部的律师事务所只有10%。证券公司和主要银行的集群效应也较强,根据证监会披露的数据,在发行承销业务前20大证券公司中,总部位于北京、上海、广州的分别有30%、20%和35%,集群效应明显。根据银监会披露的数据,在国内大型的国有银行、股份制银行中,总部位于北京、上海、广东的分别有57.14%、14.29%和21.43%,银行的集群效应在一定程度上还强于证券公司的集群程度。

在剔出组织成本和交易费用的差异后,对于私募股权投资基金而言,集群与否还取决于其自身从这个选择中所获收益和承担成本情况。正常情况下,私募股权投资基金倾向于选择高收益、低成本的方案,这时对于集群效应和非集群效应的收益和成本分析成为选择重要依据。

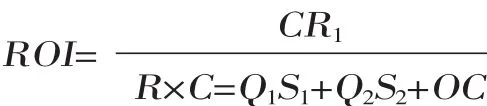

如果私募股权投资基金选择不利用集群效应,而是内部化,根据私募股权投资基金运作流程,企业在运作中需要投资机构、会计师事务所、律师事务所和证券公司的参与,考虑到证券公司具有独特的监管特征,企业很难内部化。我们假设内部化下的私募股权投资基金为一个企业集团,内部包括投资机构、会计机构和律师机构,分别承担投资、会计和法律等相关业务。企业的投资总量为C,企业的资本成本为R,企业内部存在会计师数量为Q1,其平均每人薪酬为S1,律师数量为Q2,其平均每人薪酬为S2,组织成本为OC。在不存在集群效应下,私募股权投资基金的总成本为资本成本、会计师、律师成本和企业组织成本

在私募股权投资基金中,较多地采用的是承诺制,在承诺制下,私募股权投资基金的投资人并不是开始就将资金注入,而是在私募股权投资基金寻找到符合要求的标的公司后,投资人才会在一定期限内按比例将标的公司所需资金注入私募股权投资基金中。由于在承诺制下,基金所需的资金均按期投入,资金的收益率为R1,则不存在集群效应下,私募股权投资基金的利润为C×R1

这时私募股权投资基金的投资回报率则为:

而如果私募股权投资基金选择集群,并且采用较为详细的分工,不同机构的交易费用总额为TRC,如果为风险投资,考虑到大多数风险投资都是采用联合投资,我们假设投资机构分为两个,其投资资金分别为C1和C2,这时:

如果为收购投资,则另一部分资金来自于银行,由银行提供的资金为C3,其资本成本为贷款利率I,这时:

在这种情况下,风险投资的总成本分别为:

而收购投资的总成本则为:

由于在承诺制下,私募股权投资基金所需资金均按期投入,资金的收益率为R1,则在存在集群效应下,私募股权投资基金的利润为C×R1

这时对于风险投资而言,其投资回报率为:

而对于收购投资而言,其投资回报率为:

比较无集群效应和有集群效应下的风险投资的总成本和投资回报率,由于C=C1+C2,而投资为同一项目,其投资回报率R=R’,因此,风险投资选择集群与否主要取决于组织成本和交易费用的比较。同样比较无集群效应和有集群效应下的收购投资的总成本和投资回报率,由于C=C1+C2+C3,而企业投资的为同一项目,投资回报率R=R’,但在收购投资下,部分资金有时是绝大多数资金来自于银行贷款,正常情况下,银行贷款利率I会小于项目投资回报率,否则私募股权投资基金将会使用自有资金而不是银行贷款。这时我们发现收购投资选择集群与否不仅取决于组织成本和交易费用的比较,而且还取决于贷款利率和项目收益率的差异,但由于贷款利率总趋势是小于项目投资回报率,因而在不考虑交易费用和组织成本的情况下,在集群效应上,收购投资比风险投资的总成本要低,而收益率要高,所以收购投资的集群效应要高于风险投资。从国内风险投资和收购投资的集群现状来看也说明了这一点。

综上所述,可以看出,无论是风险投资还是收购投资,均具有较强的集群效应。而在集群强度上看,收购投资的集群强度应强于风险投资。这一现象的产生不仅是因为私募股权投资基金在选择集群时不同选择的组织成本和交易费用的差异,而且不同选择的总成本和收益率水平也影响到其集群选择与集群强度。

[1]Andrew Jones、Paul Search,Proxim ity and power within investment relationships:The case of the UK private equity industry[J].Geoforum,Volume 40,Issue 5,September 2009.

[2]A lexander Peter Groh、Heinrich von Liechtenstein,The European Venture Capital and Private Equity country attractiveness indices[J].Journal of Corporate Finance,Volume 16,Issue 2,April 2010.

[3]Timothy B.Folta、Arnold C.Cooper and Yoon-suk Baik,Geographic cluster size and firm performance[J].Journal of Business Venturing,Volume 21,Issue 2,March 2006.

[4]Henry Chen、Paul Gompers,Buy local?The geography of venture capital[J].Journal of Urban Econom ics,Volume 67, Issue 1,January 2010.

[5]Brett Anitra Gilbert、Patricia P.McDougall,Clusters,knowledge spillovers and new venture performance:An empirical exam ination[J].Journal of Business Venturing,Volume 23, Issue 4,July 2008.

[6]李建华等.私募股权投资信托与中国私募股权市场的发展[J].世界经济,2007,(5).

[7]李建伟.私募股权投资基金的发展路径与有限合伙制度[J].证券市场导报,2007,(8).

[8]宋晓燕.私募股权投资基金组织模式分析——一个治理结构的视角[J].上海:财经大学学报,2008,(5).

[9]周丹,王恩裕.私募股权投资基金存在性的经济学分析[J].金融理论与实践,2007,(6)

[10]张晓蓉,黄蓓.私募股权:中小企业融资新渠道[J].浙江金融,2006,(6).

[11]曹丽莉.供应链管理促进产业升级研究[J].管理评论,2010,(9).

[12]朱海燕,魏江.集群网络结构演化研究—基于知识密集型服务机构嵌入的视角[J].中国工业经济[J],2009,(10).

[13]符正平,曾素英.集群产业转移中的转移模式与行动特征[J].管理世界,2008,(12).