2010年中国润滑油行业报告

2011-01-04高辉马爽

高辉,马爽

(中国石油大连润滑油研究开发中心,辽宁大连 16021)

2010年中国润滑油行业报告

高辉,马爽

(中国石油大连润滑油研究开发中心,辽宁大连 16021)

文章从全球及各地区润滑油市场需求、格局、原油基础油价格及走势等角度对全球2010年润滑油市场进行了回顾,分析了中国润滑油行业整体运行情况以及国内基础油生产和供给情况,阐述了汽车、钢铁、水泥、电力、煤炭等相关行业给润滑油市场带来的影响,并指出目前润滑油行业面临的机遇与挑战,提出应对措施和建议。

润滑油;基础油;市场;行业现状;趋势;机遇;挑战

TE626.3

A

1 全球润滑油市场回顾

1.1 全球润滑油需求情况概述

根据IMF预测,2010年全球经济增长4.8%,呈现普遍复苏局面。经济的复苏促使全球主要经济体的润滑油需求出现不同程度的增长,总需求量超过3600万t,见图1。作为全球润滑油市场增长的主要拉动方,中国润滑油市场在2010年依然表现出众,同比增长接近10%,总需求量超过660万t,占全球比例突破18%,从市场规模上看基本与美国市场相当。从企业角度看,壳牌、埃克森美孚、BP嘉实多、中国石油、雪佛龙等5家公司分别占据了前5强的位置,所占全球比重分别为13%、11%、8%、4.7%、4.5%。中国石化在2010年同比增长23%,首次突破160万t大关。中国两大国有石油公司润滑油产销量之和将逼近全球产销量的10%。十二五期间,中国国内两大集团在全球润滑油市场所占份额将进一步增加,这得益于中国润滑油市场领先于全球润滑油市场增长及两大集团在国际化方面坚持不懈的努力。当然,另一方面,壳牌、美孚等品牌在中国高端润滑油市场的垄断地位也决定了他们将分享中国润滑油市场高速增长的收益,从而保证其全球领先的市场地位。

图1 1990-2010年全球润滑油需求量变化趋势

1.2 原油价格震荡向上,基础油价格稳步上升

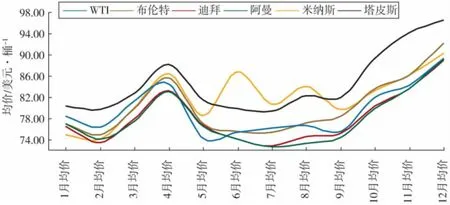

2010年,全球主要经济体依然采用较为宽松的货币政策,在通胀预期和实体经济逐步复苏的双重因素促进下,原油价格震荡上行,这在2010年年底表现尤为明显。由于2010年经济存在较多不确定性,因此原油价格波动较为频繁,受外界信息影响较大。2010年,原油价格的两个峰值出现在2010年5月和2010年12月,分别突破了80美元和90美元,后者为两年来原油价格的最高点,见图2。

图2 2010年国际原油均价走势

2010年基础油价格波动与原油价格波动趋于同步,滞后效应明显减弱,这主要是由于油价长期持久上涨的趋势已经较为明朗,基础油价格出现了易涨难跌的局面,见图3。

图3 2009-2010年新加坡基础油出库价格与国际原油价格对比

1.3 全球各地区润滑油需求

中国和印度润滑油需求继续保持强劲增长,这是亚太地区润滑油持续增长的核心动力。2010年亚太地区占全球的比重继续保持36%,遥遥领先于其他地区。全球其他地区恢复性增长程度不同,北美地区所占比重增加了0.2%,而西欧下降了0.3%,分别占19.6%和24.7%,中东和非洲所占比重基本保持不变,占总量的11%,拉丁美洲较2009年提升0.1%,达到了9.1%(见图4)。未来,随着产业升级及环保节能要求的提升,北美、西欧所占比重将进一步下降。而亚太地区由于人口基础庞大及经济的持续发展,其所占比重将进一步增加,与发达经济体不同,以中国、印度为核心的亚太地区低端用油市场需求也将出现一定增长,但增幅将远远低于高端用油的增长。国际公司在高端市场的传统优势将使其更多的分享亚太市场增长带来的利润。

图4 2010年全球各地区润滑油需求所占比例

1.4 Ⅰ类基础油进一步缩小,Ⅱ类基础油增速加快

由于产业升级的加速及汽车工业的发展,作为全球主要消费市场的亚太市场Ⅱ类基础油迅速增长。2010年亚洲润滑油总需求约为1300万t,而亚太地区的总供给能力仅为1400万t,中国润滑油需求量超过亚太地区总需求量的50%。这就促使亚太地区成为Ⅱ、Ⅲ类高品质基础油的净进口地区。目前的亚洲市场中,Ⅱ类基础油约占16.8%,Ⅲ类基础油仅占6.7%,剩余部分为Ⅰ类基础油。随着市场和技术的发展,预计到2015年Ⅱ类基础油和Ⅲ类基础油市场份额将分别增加至23.6%和10.5%。未来,亚太地区Ⅱ、Ⅲ类基础油紧缺的供给格局将成为阻碍该地区润滑油行业进一步发展的障碍。

2 中国润滑油市场发展状况概述

2.1 2010年润滑油行业整体运行情况分析

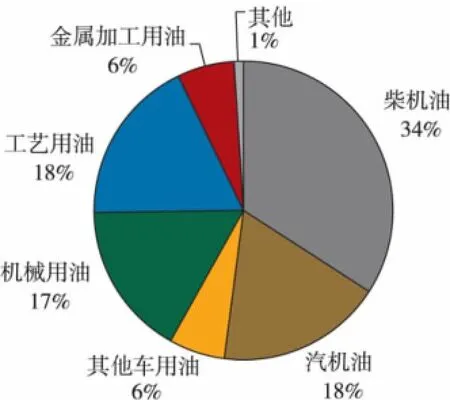

2010年中国润滑油需求量达到660万t(见表1),同比增长9.4%。与2009年比较,除工业用油外,其他用油品种增长较为均衡(见图5),汽油机油、柴油机油、工程机械用油都取得了两位数以上的增长。其中柴机油和工程机械用油需求井喷式的增长主要得益于中国政府4万亿投资和大量基础设施建设的拉动。汽油机油的增长主要得益于中国汽车开始在家庭普及,具有较强的可持续性,未来3~5年,汽油机油依然是增长最突出的板块,全球第一的新车消费及巨大的汽车产能将促使汽油机油稳步增长。另外,环保的压力将促使中国汽机油与全球接轨的速度进一步加快,这对汽油机油的换油周期及环保性能都提出了全新的要求,中国本土企业应加快这一领域的研发及技术储备,以适应市场快速发展的需求。工业油方面,随着产业升级的加速和工业事故的频发,机械设备改造、升级和更新速度明显加快,对油品提出了全新的要求。

图5 2010年中国各类润滑油消费比重

从企业角度看,中国石油和中国石化分别斩获170.3万t销量和160万t销量(见图6),两大集团累计销量为330.3万t,整体市场占有率为50%。

表1 2000-2010年中国润滑油市场需求量

图6 2006-2010年中国主要润滑油品牌消费量

2.2 基础油的生产与供给分析

2010年,两大集团基础油供给总量超过270万t,较2009年略有提升,但依然与2008年的峰值288万t存在较大差距(见图7)。中国石油基础油产量为172万t,中国石化基础油产量为105万t。从具体炼厂来看,2010年国内基础油生产商产量排名见表2。其中中国石油克拉玛依炼厂以环烷基为主,中国石化上海高桥是排名单中唯一一家Ⅱ类基础油供应商,产量达39万t,与去年基本持平;中国石油大连石化位列第3,产量达31万t,是国内主要的Ⅰ类基础油出口商。此外,中国石化燕山石化基础油产量达25万t,较去年增加58%,排名升至第5;中国石油兰州石化产量增幅达27%。而中国石油抚顺石化因装置未能正常运行,全年产量仅为11万t,同比下降13%,排名降至第10位。

两大集团所占总供给的比重进一步下降,由2009年的46.7%,下降至42.7%,下降了4个百分点,而进口量则再次获得两位数的高速增长,达到了38.3%,与两大集团总供给量仅相差4.4个百分点。产业链上游的这种剧烈变化必将带来下游供给机构的迅速转变,这将是两大集团面临的共同挑战。

图7 2000-2010年基础油供给构成情况

表2 2010年两大集团旗下炼厂产量

2011年,中海油惠州40万tⅡ基础油装置的投产及山东清远加氢装置的投产虽然有利于缓解国内基础油紧张状态,但对总量的贡献依然有限。因此,2011年,基础油对外依存度进一步攀升的状况难以得到根本性扭转。

2.3 基础油的进口量与出口量

2010年,中国基础油进口量为242万t,出口量为19.7万t,不足进口量的10%。进口量最大的润滑油公司有美孚、壳牌、道达尔、BP嘉实多、加德士、中国石油、中国石化等公司。中国进口的Ⅱ类、Ⅲ类基础油主要来自新加坡、韩国、日本、台湾、俄罗斯、马来西亚等国家,占2010年基础油进口总量的92%左右。

3 中国润滑油行业面临的机遇与挑战

3.1 中国经济结构调整过程中的机遇与挑战

瑞士信贷董事总经理、亚洲区首席经济师陶冬在首届新财富论坛上指出:“每隔四五年,中国经济会有一次自上而下的政策主导的结构性转变”。1980年的农村改革,1988年的价格改革,1992年的经济特区,1999年的国企改制,2002年的WTO和2010开始的工资改革。低端劳动者收入的大幅度提升将带来以下后果:①大量企业将大量使用机械自动化设备,从而刺激工业用油需求出现较快增长,在高端用油需求方面尤为明显;②中国将产生5亿左右具有较强购买能力的消费第二梯队,这一消费梯队对低价住房、家电、手机及普通消费品产生巨大的需求,这一需求的释放将带动钢铁、水泥行业用油需求出现增长,同时亦会对家电用油、普通制造业用油需求形成较为明显的支撑;③通货膨胀水平将维持为5%左右,物价不断上涨将成为一种常态;④轿车价格相对劳动者收入不断下降,轿车开始在家庭普及,汽油机油需求迅速增长。因为本土品牌汽油机油市场占有率相对较低,同时汽油机油市场未来依然会呈现高速增长的趋势。当然,本土品牌能否把握这一机会与其市场投入、渠道策略、品牌策略、广告宣传策略都有着直接的联系。

3.2 车用油面临的机遇与挑战

据中国汽车工业协会数据显示:2010年,汽车产销1826.47万辆和1806.19万辆,同比增长32.44%和32.37%。蝉联全球销量第一,超过美国和日本两个国家产量之和。未来,虽然中国汽车销量增长有出现低增长,甚至停滞的可能,但庞大的销量基础及庞大的汽车保有量决定中国车用油需求量依然会出现快速增长,未来5年,中国车用油市场的机会是中国,甚至全球润滑油市场最大的机遇。

3.3 工业油面临的机遇与挑战

十二五规划建议第七部分指出:要发展现代产业体系,提高产业核心竞争力。发展现代产业体系就涉及到上下游的协同,OEM制造商与配套商、服务商之间的合作。十二五期间,将是中国企业由大向强转变的一个过程,而要由大变强的一个关键是企业核心技术的突破与创新,这需要包括润滑油企业在内的相关企业群的配合,企业之间的合作将极大地加强,这也是中国企业走向世界的必然要求,本土润滑油企业在十二五期间将迎来大量的机会。其次很多企业要对原有设备进行更换与更新,设备的更换、更新对油品可能产生新的要求,本土润滑油企业的相关配套服务能否跟上这种设备更新要求,将决定本土润滑油品牌在工业油领域市场占有率的升降。另外,新兴工业领域发展带来的机遇,化石能源的枯竭正在加速,未来能源结构的变革将带来工业结构的变革,这一过程将产生大量的新兴工业领域及行业,带来新兴润滑油需求的增长,这些市场不仅能为润滑油公司带来更高的利润,同时,也能彰显润滑油公司的综合实力。因此本土品牌需要加强这些新兴领域的投入,从而使自身与国际公司站在同一起跑线上。

Chinese Lub ricant Industry Report,2010

GAO Hui,MA Shuang

(PetroChina Dalian Lubricating Oil R&D Institute,Dalian 116021,China)

Global lubricantm arkets in 2010 are review ed according to the global lubricantm arkets dem and,price trend of crude oiland base oil.The overall status of Chinese lubricant industry and the production&marketing status of domestic lube base oilare analyzed.The effec ts of industries related to lubricant like autom obile,steel,cem ent,pow er,cola,etc.on the lubricantm arket are discussed.And the opportunity and challenge to lubricant industry at the present tim e are pointed out.At sam e tim e,counterm easures and suggestions are put forw ard.

lubricating oil;base oil;m arket;industry status;trend;opportunity;challenge

2011-10-08。

高辉(1964-),女,高级工程师,1987年毕业于大连理工大学基本有机专业,从事科研管理多年,现任中国石油大连润滑油研究开发中心信息所所长,已公开发表论文多篇。