我国地方政府债务产生的原因

2011-01-01徐诚

经济师 2011年5期

摘要:现有的研究结果一般认为我国地方政府债务的产生是政治、经济体制,社会文化价值观等多重因素共同作用的结果,是经济改革和发展中所隐含的诸多问题和矛盾的集中反映。但这种研究的逻辑都是从分析地方政府收支矛盾的经济原因入手,基本不涉及助推这种矛盾的政府间信息不对称问题。文章运用委托代理理论的基本原理,从分析政治领域的委托代理关系八手,对地方政府债务产生的原因进行解释。

关键词:委托人代理人被动负债主动负债放弃收益

中图分类号:F810.5 文献标识码:A 文章编号:1004-4914(2011)05-062-02

一、委托代理关系下地方政府债务产生机理

在我国现阶段,地方政府辖区内人民对地方政府的约束很有限,但中央政府对地方政府有着重要、甚至是刚性的约束。因此,在前文分析的政治领域存在的四种委托代理关系中,本文重点分析中央政府和地方政府之间的委托代理关系,分析的假设是:

地方政府职责由中央政府委托,权利由中央政府授予,官员由中央政府任命。在委托代理模型下。代理人从行动集A中选择特定行动a,为此付出的成本是C(a),得到的产出是P=w(a,h),h是当时存在的各种要素,这些要素存在不确定性,并且P是a的单调增函数。意思是在要素条件相同的情况下,代理人越努力工作,产出P越大。由于委托人对于代理人的行为信息并不完全掌握,只能根据产出P对代理人进行奖励或惩罚,奖励或惩罚的方式包括提拔或降职、给予经济报酬等多种,可用函数表示为F=f(w(a,h);h)。

在中央政府和地方政府委托代理关系中,中央政府作为委托人为了使其效用目标最大化,这里的目标包括经济发展、社会稳定、社会和谐等,必然要激励代理人采取行动实现上述目标。激励的成本是要付出F=f(w(a,h);h),付出成本的具体形式包括给予地方政府财政转移支付、税收分成、提拔官员等。地方政府通过行动A得到的收益F,同时付出C(a)作为完成中央政府目标而支付的各项支出。当地方政府付出的C(a)>F=f(w(a,h);h)时,地方政府债务就会产生。

二、委托代理关系下地方政府成本函数C(a)>收益函数F=f(w(a,h);h)的原因

地方政府成本函数C(a)>收益函数F=f(w(a,h),h)的原因分为两类:一类是被动或主动负债增加过快,另一类是收益增加过慢或让利过多。

(一)委托代理关系下地方政府被动负债

1、分税制体制不完善造成地方政府财权与事权不对等。1994年,我国进行了分税制改革。通过这次改革,财权进一步向中央政府集中,地方政府的可支配财力相对减少:地方税种规模相对较小,税源分散且不稳定,征收难度大、增长弹性小(饶友玲,2004)。与这种趋势相反的是,政府事权进一步向地方政府集中,地方政府不但要承担经济发展、基础设施建设的责任,还要负责教科文卫、农业等事物,支出责任不断加大。当收入不能满足支出需要时,地方政府被迫负债以维持支出规模、应对中央政府的考核。这种趋势在近10年来表现的比较明显。

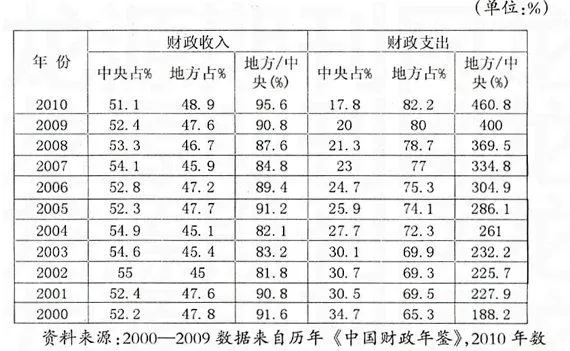

表一中的数据清楚的表明:近10年来,地方政府财政收入占国家财政收入的比重呈现下降的趋势,而地方政府财政支出占国家财政支出的比重却呈现快速上升的趋势。这是地方政府财权与事权不对等在财政收支领域的直接证据。

2000—2010年国家财政收支结构及地方财政占中央财政比例

2、经济转轨过程中被动负债的出现进一步加剧了地方政府财权与事权不对等。在财权和事权本来就不平衡的情况下,由于体制转轨、政策变动及历史原因等,导致地方政府背上了各种被动负债。比如。国有企业改革亏损、工人再就业、粮食亏损、养老金缺口等问题,地方政府承担了很大的支出责任。

3、行政成本过高导致地方政府被动负债。政府行政成本是政府向社会提供一定的公共服务所需要的行政投人或耗费的资源,是政府行使其职能必须付出的代价。从狭义的角度看,政府机构正常运行需要消耗资源,比如建筑物、办公设施、人员工资等,这一部分行政成本本身不会带来直接的经济效益,却是必需的。从广义的角度看,政府行政成本还包括政府行政决策所付出的代价。我国的行政成本总体较高,主要体现在五个方面:一是公务成本商,公款旅行、公款吃喝、车轮腐败等现象较严重;二是运行成本高,走后门、拉关系、假公济私现象比较普遍;三是基础成本高,机构众多、人员臃肿;四是装备成本高,追求办公场所、办公用品高档化;五是无形成本高。决策失误比较常见,效率低下影响干群关系,产生行政成本积累。在既定的收入下,当地方政府的行政成本面临支出压力时,地方政府被迫负债以维持国家机器的运转。

(二)委托代理关系下地方政府主动负债

1、经济危机的出现迫使地方政府主动负债。在我国特殊的国情下,下级政府干部升迁之路掌握在上级政府手里,而上级政府又不掌握下级政府的全部行为信息,在这种信息不对称的情况下,上级政府只能通过设定一定的目标去考核下级政府干部,在我国这个目标最主要的是GDP的增长。因此,金融危机的出现本应是地方政府共同面对的难题,但在我国由于特殊国情(人口压力大,经济“保入”直接关系社会稳定和就业民生),即使出现了危机,经济增长也要以较快速度增长。而当危机发生时,地方政府的生产可能性曲线由于资本减少而面临向坐标原点移动的风险。为了避免这种风险变成现实,地方政府在其他生产要素无法增加的情况下,只能通过举债扩充资本、增加投资,维持生产及其增长趋势。

2、扭曲的政绩观驱使地方政府主动负债。地方政府与中央政府的目标并不完全吻合。地方政府官员关心的是如何使自己得以升迁、捞取政治资本,而在把GDP的增长作为考核官员核心指标的情况下,地方政府官员以GDP发展论英雄,这种扭曲的政绩观使地方政府追求发展的愿望非常迫切,往往为了发展会主动追求负债。比如,利用国外贷款,设立融资平台等。

3、对财政机会主义缺乏有效约束助长了地方政府主动负债。世界银行高级经济学家Hana Polack-ova Brixi(1998)把财政机会主义定义为“过度积累或有财政风险的偏好”,认为当政府在短期内面临财政赤字和政治压力的环境时,政策制定者往往更偏好一些预算外的政策。这些预算外政策在收付实现制的预算模式下并不需要即时的财政支付和预算内列支。在实践中,政府的预算外政策通常是采用国家担保、直接贷款等或有负债的形式。由于我国预算管理与编制水平还有待提高,财政信息透明度还有待改进,所以财政实践中对财政机会主义缺乏有效约束,地方政府为追求自己的效用目标而主动负债的事情屡见不鲜。

4、经济体制转轨过程中地区间的不当竞争迫使地方政府主动负债。我国仍处于经济体制转轨过程中,地方政府作为相对独立的行政主体,既面临发展及竞争压力,又拥有强烈的发展区域经济、谋取区域利益的动机。但是,由于国家发展战略、发展政策、各地发展的禀赋并不相同,因此,各地的发展水平与速度必然出现差异。

(三)委托代理关系下地方政府主动放弃收益

1、地方政府与中央政府对转移支付的博弈能力不对等。转移支付作为地方政府重要的补充财源,在影响地方政府的行为选择中具有重要作用。然而,由于地方政府对其支出具有信息优势,总想获得更多的转移支付,中央政府作为委托人,总想以最少的转移支付激励代理人完成特定目标,因此,两者就转移支付存在博弈。但是,由于地方政府官员的“乌纱帽”掌握在中央(上级)政府手中,因此,地方政府与中央政府就转移支付进行博弈时能力不对等,这导致地方政府得不到期望的转移支付,甚至主动放弃转移支付。

2、招商引资过程中的让利。驱动我国经济增跃的动力目前还主要依靠投资,因此,地方政府对招商引资都非常重视,各地对优质资本不断进行争夺,迫使处境较为不利的地方政府让利,比如减免税、提供廉价土地,发放直接补贴等。

参考文献:

1.魏加宁.中国地方政府债务风险与金融危机[J].商务周刊,2004(5)

2.张堆迎.博弈论与信息经济学[M].上海三联书店、上海人民出版社.1996

3.布坎南.同意的计算[M].北京.中国社会科学出版社,2000

4.饶友玲.地方政府财政风险:表现形式、成因与防范[J].中央财经大学学报,2004(