电子商务环境下会计数据的收集与转换研究

2010-12-31杨晓琳

经济师 2010年11期

摘要:随着计算机网络技术的发展,企业电子商务的应用随之迅猛发展。业务范围愈加广泛,电子商务为企业经营带来诸多便利的同时也相应产生了会计数据收集与转换的不便与问题。即:企业电子商务网站往往直接与互联网相接;然而,企业内部管理信息系统是企业办公自动化、资源优化配置以提高企业效益的系统,许多企业便出于安全考虑,将两者独立起采。文章基于上述问题从理论上探讨:通过设计一个应用软件,一方面,完成时交易单证数据的整理、收集,并进行格式的统一;另一方面,根据业务的内容、性质,自动生成会计记账凭证,由此输入会计信息系统,从而解决会计人员数据录入、整理、归类的瓶颈问题,提高会计数据的真实性、客观性、及时性和企业的经济效益。

关键词:电子商务 会计数据 收集 转换

中图分类号:F230 文献标识码:A

文章编号:1004-4914(2010)11-151-02

一、引言

随着计算机网络技术的不断发展,网上交易的法律法规不断完善,电子商务也相应得到迅猛发展,且涉及的范围越来越广。随着交易额的节节攀升,业务量大幅上升,同时也引起大量的单证在网络上传递。在传递过程中,有许多会引起企业的资金流动,使企业的资金财务状况发生变动;即:这些业务构成了会计事项,在会计上需要系统地加以整理、归类和记录。是否可以设计一个中间应用软件,完成如下两个功能:第一,能完成对交易单证数据的整理、收集,并进行格式的统一;第二,能根据业务的内容、性质,自动生成会计记账凭证,转输入会计信息系统。这样,便为会计人员节约大量的时间,使他们为企业的管理提供更有价值的会计分析数据,参与企业管理,从而提高企业的经济效益。

二、电子商务环境下会计数据收集与转换面临的问题

电子商务利用信息技术实现了商业模式的创新和变革,实现会计信息收集无纸化、会计信息传递无纸化和会计信息使用无纸化,在很大程度上消除了传统会计系统中人为因素的影响,减少了企业内部管理环节以及由此产生的信息传递、协调和控制的成本,其具有传统会计系统所无法比拟的优越性。但是,随着电子商务销售金额的攀升,大量的资金流动也给会计数据处理带来了诸多问题,电子商务环境下会计数据的收集与转换效率需引起思考。

1.会计数据录入、整理、归类的瓶颈问题。据2008年3月国家统计局调查统计显示,2006年我国19267家大中型企业的电子商务采购金额达到5928.6亿元,电子商务销售金额达到7210.5亿元;几乎涉及到每一个行业。随着交易额的攀升,业务量的大幅上升,也引起大量的单证在网络上传递,由此会引起企业的大量资金流动,使企业的资金财务状况发生变动,这些业务构成了会计事项,在会计上需要系统地加以录入、整理、归类。

然而,当前企业普遍采取的仍然是手工记账系统。这就给会计人员带来了繁忙的工作。需要处理巨大的数据信息,加大了会计人员的劳动量,由此也会降低企业的管理效率,对企业的经济效益提高也有一定的阻碍作用。

2.会计数据的真实性、客观性、及时性问题。此外,面对电子商务无纸化的会计数据,会计人员特别关心的是怎样审核和确认存放在计算机系统中似磁盘或光盘存储)的业务数据与原始数据是否一致。利用计算机记账,将原来纸质的会计原始凭证数据正确的录入在数据库中,记录在磁盘或光盘上,那么,有意舞弊者可以对数据库中电子数据进行非法修改。并且不留痕迹,这样就很难辨认哪一个是业务记录的“原件”。并且,从时间上看,也无法保证数据的及时跟进。

9025a82b3ce22cc425a5ffe8c08afad30bd9b14647a5d4eed066bdc97d56144d数据格式的转换可通过转换函数或语句来完成。当然,有时候数据格式转换还要考虑不同编程语言。

9025a82b3ce22cc425a5ffe8c08afad30bd9b14647a5d4eed066bdc97d56144d数据格式的转换可通过转换函数或语句来完成。当然,有时候数据格式转换还要考虑不同编程语言。(2)自动生成会计凭证。会计信息存人中间数据库后,能否像工资管理子系统一样,生成相应的凭证,直接转入账务处理子系统呢?理论上具有可行性。

原因在于企业业务的局限性与重复性。当一个企业进入稳定生产后,其生产的产品品种,所用材料,人工设备等都具有相对稳定性,在一段时间内会重复出现。这就为自动生成会计凭证提供了条件。如何自动生成会计凭证?电脑不同人脑。尽管他存在运算速度快、精度高、错误率低等优点,却只能按照事先设定的程序进行运行,对于出现的特殊情况不能进行灵活处理,故凭证的自动生成存在一定的困难。

在生产经营活动过程中,每个企业的经济业务都具有相对稳定性。即企业在一段时间内,大部分的业务会重复出现,比如采购业务,当企业的生产规模、流程形成后,企业生产所需的原材料的种类,采购的方式、采购的渠道都会相对稳定。

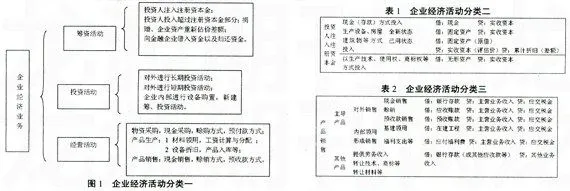

基于上述情况,笔者认为自动生成会计凭证的关键在于对业务的分类。对于企业的经济活动,笔者采用如下分类:见图1。

对于上述每一类别,都可以生成相应的凭证,如投资人注入注册资本金,可生成如下记账凭证:

借:银行存款

贷:实收资本

需要说明的是:笔者在这里只考虑了总账科目,未考虑明细科目;同时,我们假定投资人以存款方式投资。但在现实中投资人注入注册资本金的方式也有多种形式,如以生产技术、使用权、商标权等方式投入(无形资产),以生产设备、房屋建筑物等方式投入(固定资产)。这就需要更进一步的分类,见表1。

再如产品销售。根据产品本身、销售方式和结算方式,我们可进行如下分类,见表2。

接下来讨论如上这些信息获取问题。

以产品销售为例说明:例如销售A产品,取得收入20000元。首先A产品是否是企业的主要产品,这一信息能从企业产品目录中获取,而企业产品目录已在中介系统初始设置中录入。产品销售对象可根据购货对象是否为本企业内部部门来判定。产品销售方式、经手人、产品数量、单价等,这些数据可从原始数据库中获得,因为每笔业务发生时,都要求选择结算方式并录入相关数据(所有电子商务网站都是这样操作)。当信息完整无误后,即可自动生成相应会计凭证。

综上,笔者认为,设计这一中介应用软件具备现实可行性,利用它从企业电子商务网站和企业内部信息系统中收集会计信息,并完成电子单证的格式的统一和格式的转换,同时根据会计业务的内容、性质,自动生成会计记账凭证并转输入会计信息系统。系统投入运行后,将会解决当前电子商务背景下会计数据录入的瓶颈问题,使会计人员从繁忙的手工记账系统中解脱出来,同时也保证了会计信息的真实性、客观性和及时性,对提高企业管理效率,提高企业经济效益有巨大的促进作