浙江“十二五”固定资产投资趋势分析*

2010-12-12

(浙江省发展和改革研究所,浙江 杭州 310025)

区域经济

浙江“十二五”固定资产投资趋势分析*

卓勇良

(浙江省发展和改革研究所,浙江 杭州 310025)

本文回顾了1980年~2008年浙江全社会固定资产投资的史实,其中1980年~2004年处于快速增长状态并高于全国平均水平,而2004年~2008年却出现了低增长趋势,远低于全国平均水平,并分析了其中的原因。笔者预测“十二五”期间浙江固定资产投资可能是相对低增长趋势。文章还指出在全国投资进入持续稳定增长和结构优化的阶段,有利于浙江在“十二五”期间经济的优化升级。最后笔者提炼了保持浙江在“十二五”期间投资适度增长的有利因素。

区域经济;浙江经济;固定资产投资;产业结构;十二五

近几年,浙江投资增长速度持续较低,国内投资格局也正在发生若干重大积极变化。“十二五”期间,确保投资适度较快增长,是一项重大战略任务。

一、浙江投资困境及相对低增长趋势

浙江固定资产投资正遭遇改革开放以来未曾有过的低增长困境。虽然与浙江自身相比,投资增长速度或许不能说低,但与全国及兄弟省份比较,则投资低增长已持续5年多。

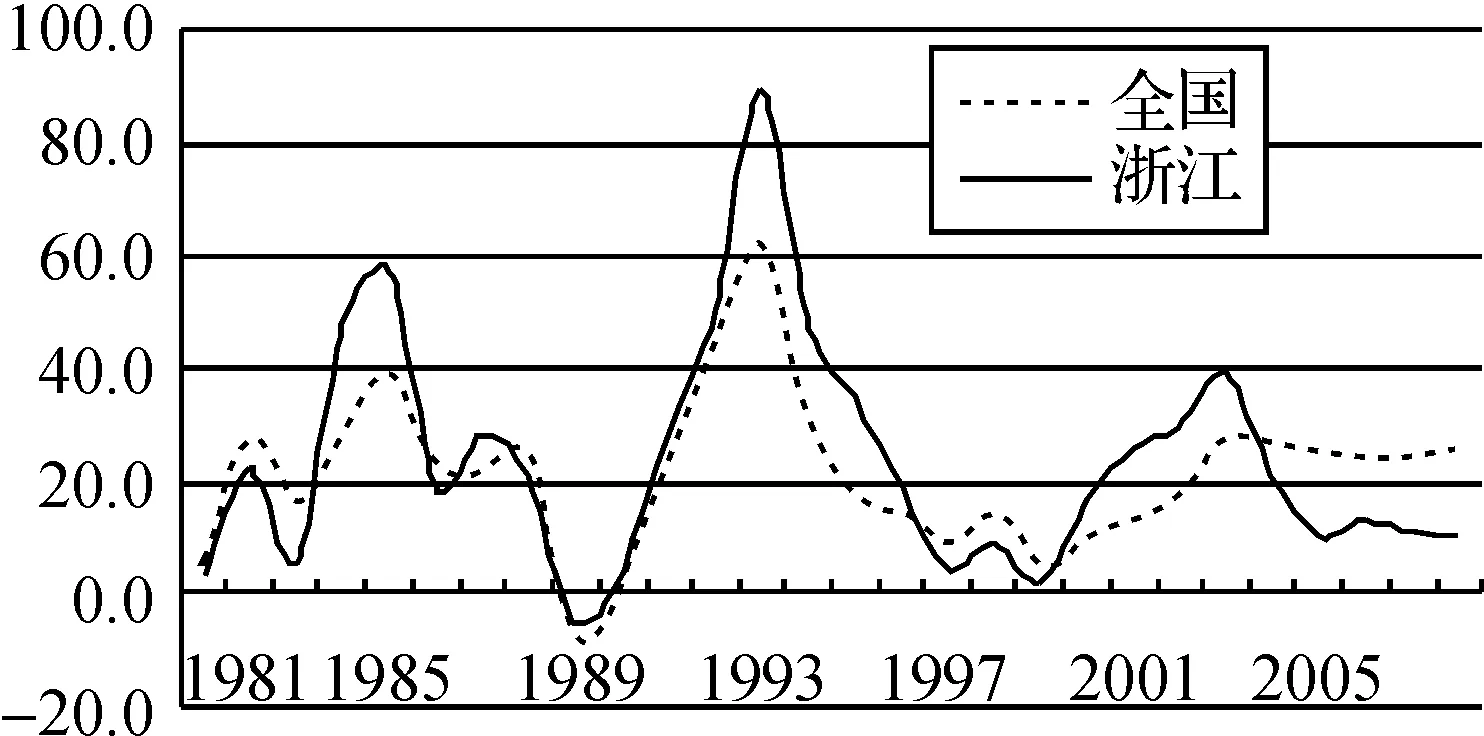

1.浙江投资长期高增长具有相当合理性。1980年~2004年,除了若干年份外,浙江全社会固定资产投资快速增长,年均增长速度22.3%,高于全国同期1.7个百分点(见图1)。然而我们必须充分看到,浙江这一期间投资高增长具有相当的合理性,因为这是在还两个时期的“欠账”。

衡量一个省份的投资规模,一个重要参照是与人口或GDP进行比较。如果投资占全国的比重,较多地低于人口或GDP占全国的比重,则不一定存在投资规模过大问题,甚至可以认为,有可能存在着投资规模过小问题,反之亦然。由此分析,则新中国成立以来,浙江出现过两个投资“欠账”时期。

图1 1980年以来浙江投资增长速度与全国比较

浙江第一个投资“欠账”时期,是1953年~1978年。这一时期,浙江累计投资仅占全国累计的2.0%,比浙江人口占全国比重还低1.8个百分点。正是由于投资规模长期较小,这一期间浙江GDP年均增长仅4.9%,比全国低0.9个百分点。

浙江第二个投资“欠账”时期,是1980年~1990年。这一时期,浙江投资增长虽比全国高1.9个百分点,但因基数较小,与GDP规模相比较,浙江年度投资规模显然并不能说大。这一时期累计,浙江投资占全国的3.9%,GDP则占全国的4.8%,投资累计占全国比重,比GDP累计占全国比重低0.9个百分点(见图2)。这就是说,改革开放头10年,浙江不仅未能补上改革开放前投资“欠账”,反而出现了新的“欠账”。

由于浙江投资规模长期较小,而经济增长则较快,导致基础设施和公共设施严重不适应经济社会发展。从上个世纪80年代中期至90年代中期,全省电力供应长期严重不足,公路干线几乎到了全线崩溃的边缘,学校医院等均不适应实际需要。当时,在最夸张的情况下,几乎厂厂有小发电机,干线公路几乎天天塞车。

正是在这种情况下,还“欠账”成了浙江投资的重任。上个世纪90年代中期以后,浙江投资快速增长。而浙江投资占全国的比重,也仅仅是在1994年~2005年这一段时期,才高于GDP占全国的比重。最高年份是2003年,全社会固定资产投资占全国的比重,高达9.0%,比GDP占全国比重高1.9个百分点。1994年至2005年累计,浙江投资总额占全国的7.6%,浙江GDP总额占全国的6.6%(见图2)。

正是浙江投资占全国比重高于GDP占全国比重,这个刚好1.0个百分点的优势,补上了新中国成立以来40多年的投资“欠账”。全省基础设施状况有了根本好转,工业快速增长,社会事业较快发展,城乡建设迅猛推进。

图2 浙江投资占全国比重与GDP占全国比重的比较/%

2.浙江当前投资困境。2004年至今,浙江投资增长一路回落,出现了持续低增长趋势。这一方面确实是长期投资高增长之后的理性回落;但另一方面,近两年投资增长回落已经过大,开始对省内经济产生了一定的不利影响。

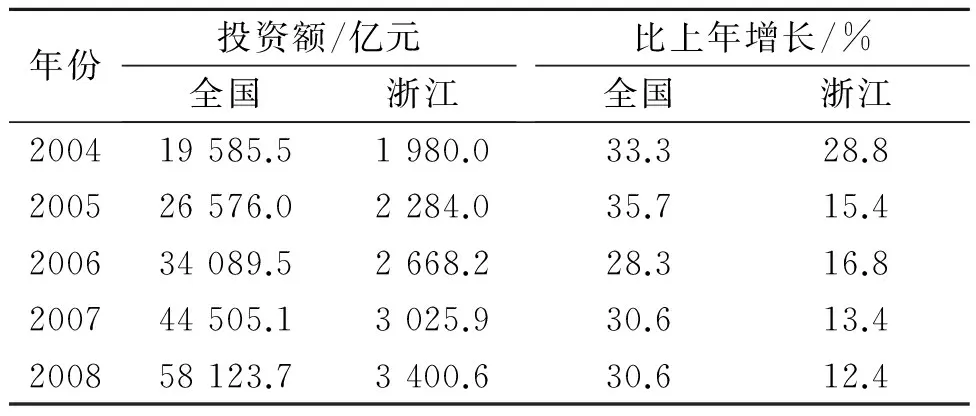

2004年~2008年,浙江全社会固定资产投资年均增长速度仅为11.3%,全国则高达25.0%,浙江不到全国的一半。这一期间累计,浙江投资占全国的6.4%,GDP占全国的7.3%,投资比重低了0.9个百分点。更为严重的是2008年,浙江全社会固定资产投资仅比上年增长10.4%,只占全国投资总额的4.4%,GDP则占全国的7.1%,低了2.7个百分点(见表1)。

制造业投资也持续低增长。2004年~2008年,浙江制造业投资年均仅增长14.5%,全国则为31.2%,浙江比全国低16.7个百分点,情况显然已比较严重(见表2)。投资低增长导致浙江经济竞争力弱化,2009年初遭受全球金融危机重创,工业出现了持续5个月的负增长。

表1 浙江全社会固定资产投资与全国比较

表2 浙江制造业投资与全国比较

导致当前浙江投资低增长的原因,初步分析有四个方面。一是持续高增长之后的回落,二是省内建设用地不足,三是企业向外投资,四是企业大量资金用于炒股、炒期货、炒房地产等。显然,浙江投资回落既有正常也有非正常因素,需要深入分析。

3.“十二五”省内投资的相对低增长趋势。对于浙江投资,必须引入“省内”概念。随着浙江企业对省外乃至境外投资大幅增加,已经不能再笼统地讲浙江投资,而是必须区分省内投资,以及浙江对省外及境外的投资。

今后一个时期,特别是“十二五”头几年,省内的全社会固定资产投资,如果各方面情况没有大的变化,很可能将是相对低增长趋势。

所谓相对低增长有三个含义。一是低于或仅略高于全国投资平均增长速度;二是指在全国各省份中,浙江投资增长速度居相对较低位次;三是较大幅度地低于浙江历史上曾有过的投资增长速度。当然,这也不排除由于全国整体投资增长较快,从而浙江实际投资增长也不低的状况。

导致这一相对低增长的一部分原因,已在上文提出。此外还有以下三方面原因。一是省内以高速公路、电力等为主体的基础设施建设高峰已基本过去,虽然轨道交通、教科文卫、农村基础设施建设等任务也很重,但考虑到这些项目的投资回报率及公共利益特征,较难快速增长;二是浙江城市化水平已达57.6%,全省城镇人均住宅面积已达37.18平方米(2007),农村人均住宅面积也达到了58.83平方米,这方面的投资增长显然将有所趋缓;三是企业向省外投资将持续推进,这一方面是省内要素成本明显较高,另一方面是企业优化空间布局,再就是企业出于开拓市场的考虑。

4.省内积累率下降及投资效益回升趋势。从国民经济主要比例关系优化的角度分析,投资增长速度适度下降有利于调整省内积累和消费结构。浙江资本形成占GDP比重,在2004年达到49.4%之后开始下降,2007年下降到45.3%,比2004年降低了4.1个百分点(见图3)。当然,这一资本形成比重仍然偏高,不过浙江投资如今后继续保持相对较低增长,则省内积累率将进一步下降。

图3 浙江资本形成占GDP比重及投资增长速度同步变化/%

与此同时,省内投资增益出现了一定程度的回升。我们以上年度投资总额,去除以当年度GDP增量,以此作为投资增益系数。计算结果表明,1980年以来,这一投资增益系数总体呈下降态势,符合边际递减规律。但自1999年至今,投资增益呈一定的上升态势。1999年,全省投资增益系数为0.212,2008年则为0.338,提高了一半多(见图4)。这表明在一个总体的投资低增长趋势下,随着社会总资产边际增长减慢,社会总资产边际产出率有所提高。

图4 1980年以来浙江投资增益系数变化

二、国内进入投资优化的新阶段

由于国民经济长期累积性变化,国内投资正在进入持续稳定增长和结构优化的新阶段。

1.全国投资持续稳定增长。与GDP增长速度相比,中国全社会固定资产投资增长速度向来具有更大的不稳定性。但自2000年以来,全国全社会固定资产投资增长速度稳中加快,是改革开放以来从未有过的较好局面。

2000年~2008年,全国全社会固定资产投资增长速度达到23.0%,是改革开放以来,投资增长速度最快和最稳定的时期。而在1980年~2000年期间,全国全社会固定资产投资增长速度为19.6%,比2000年~2008年期间低3.4个百分点(见图5)。另外2000年以来,全国投资增长速度是一条没有大起大落的增长曲线,高度稳定地保持在20%以上的增长速度;而在2000年以前,全国投资增长多次大起大落,甚至有隔两三年波动一次的状况,这与2000年以来形成非常鲜明的反差。

图5 1981年以来全国投资增长速度

2008年全球金融危机,中央政府果断采取扩张性的财政金融政策,在推动国内投资需求方面,取得了较好的宏观效果。2009年上半年,全国全社会固定资产投资同比增长速度达到33.5%,有力地减轻了出口下降对于国内经济增长的不利影响。

2000年以来至今,全国全社会投资稳步增长的一个主要原因,是中国经济在1999年以来的较快增长中,中央政府坚持实施稳健的财政金融政策,连续多次上调利率和存款准备金率。这就在GDP增长速度持续加快情况下,全国全社会固定资产投资,没有出现1985和1993年的“疯长”状况,增长速度稳定地控制在25%左右的水平上。

对于“十二五”全国全社会固定资产投资增长,总的是将保持较快平稳增长态势,有四点理由。一是全球金融危机结束后的投资反弹,目前世界经济正出现重大回升,预期“十二五”时期正好落在全球经济由复苏走向繁荣的全过程中,十分有利于投资增长。二是内需拉动,“十二五”时期,估计中央政府将持续实行扩大内需的宏观政策,同时尽管消费占GDP比重或将有所上升,但由于储蓄率不可能有较大下降,因此投资增长支撑依然较强。三是中西部地区投资增长加快,对此将在后文深入分析。

经历了这次全球金融危机之后,很多人士对于中国今后能否持续较快发展提出疑问。我们倾向于认为,中国经济完全有可能继续保持10年至15年以上的快速增长,这也是判断国内“十二五”投资将较快平稳增长的一个基本依据。这方面的分析较多,仅以世界经济发展的历史经验作简略分析。

英美日、亚洲四小龙和中国发展的历史经验表明,后发国家存在着明显的发展加速。根据麦迪森的研究,1950年~1994年,英国GDP增长速度为2.4%,美国为3.2%,日本则为6.4%。这三个国家的经济增长,明显与其后发程度正相关,即越是后发国家,经济增长速度越是快。所以从这一点出发,当前中国经济增长,也非常有可能持续快于日本曾经有过的较快增长速度。

2.“十二五”可望出现投资率优化趋势。投资率较高是中国经济的长期问题。这一方面使得中国经济增长加快,另一方面也使得经济增长缺少消费的积极作用,以及导致宏观经济结构不合理。在这一状况下,出现经济增长不稳定的忧虑和较多的社会问题。不过就今后一个时期看,在保持全社会固定资产投资较快平稳增长下,完全有可能出现投资率逐步有所下降的较好局面。

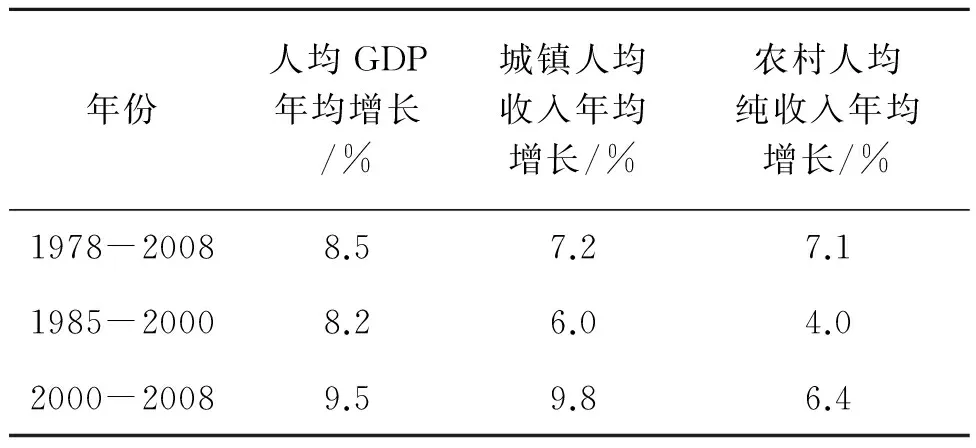

这里的一个基本理由,就是从长远而言,出现了人均收入增长加快趋势。改革开放以来,中国人均收入增长持续低于人均GDP增长,这也是中国投资率长期居高不下的根本原因。1978年~2008年,全国城镇人均收入年均增长7.2%,农村人均收入年均增长7.1%,同期全国人均GDP年均增长则为8.5%,比人均收入增长速度高1个多百分点。尤其是1985年~2000年这一段,人均GDP增长速度比人均收入增长速度要高2-4个多百分点(见表3)。在这种情况之下,必定是高投资率,以及投资对于经济增长的较强推动。因为归根到底,投资率是由国民经济分配结构决定的,只要收入增长持续低于GDP增长,长期而言,就只能出现投资率较高的局面。

然而自2000年以来,全国城镇人均收入增长开始持续快于人均GDP增长。2000年~2008年,全国城镇人均可支配收入年均增长9.8%,比人均GDP年均增长速度高0.3个百分点。虽然这一幅度并不大,但比2000年以前提高了3.8个百分点。全国农村人均收入增长速度虽仍低于人均GDP增长速度,但比1985年~2000年期间提高了2.4个百分点(见表3)。

表3 全国人均GDP增长速度与人均收入增长速度比较

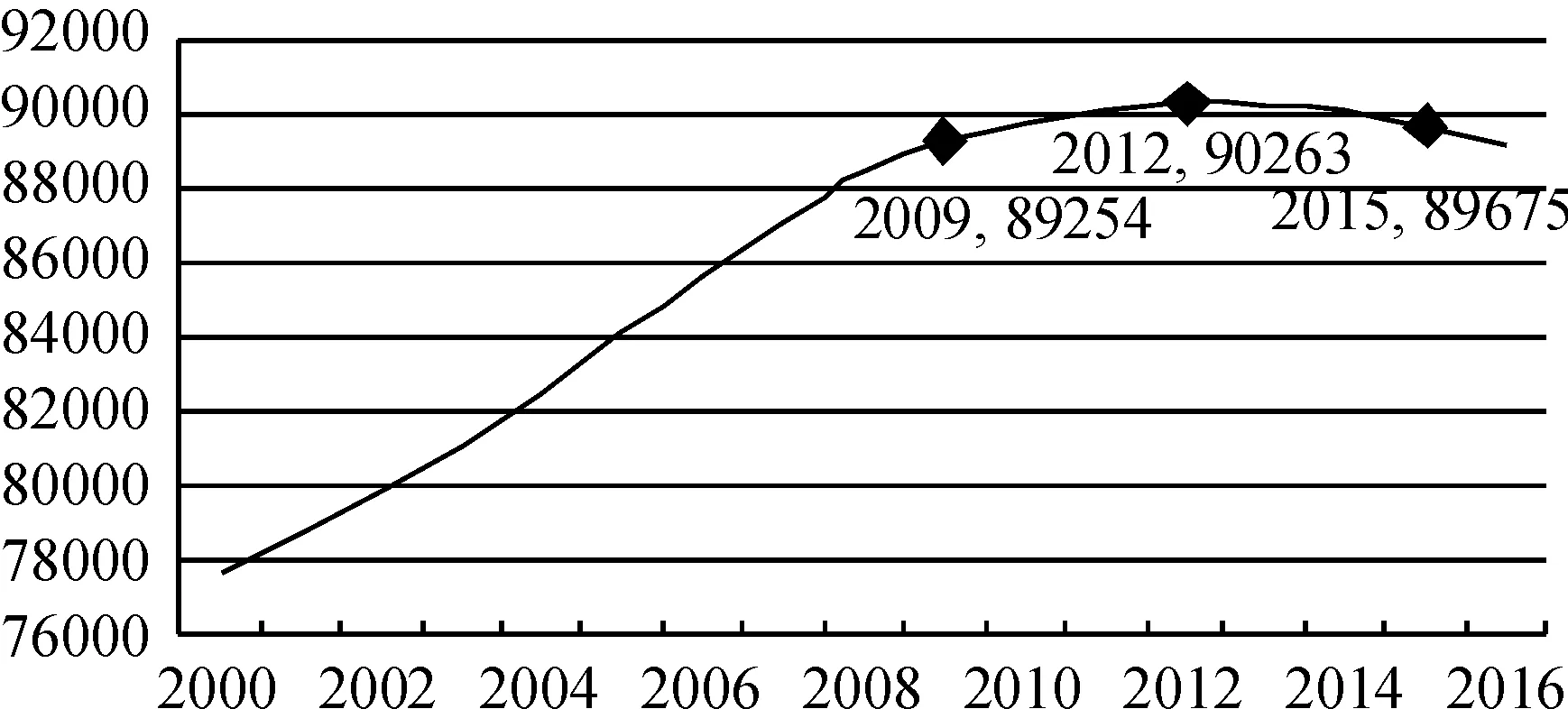

对于未来一个时期投资率降低的判断,还有一个更为关键的因素,这就是剩余劳动力将逐步减少,特别是青壮年劳动力将出现短缺,到“十二五”后期,将出现劳动力总量短缺。我们根据第五次全国人口普查数据,在没有剔除死亡率情况下,预期全国18岁~60岁的劳动年龄人口的总量,将从2012年开始减少,至2015年,这一年龄段的人口总量将比2012年减少7‰(见图6),如这期间就业仍保持通常的1%左右的增长速度,就会出现劳动供给短缺。在这一情形下,工资将会较快增长,人均收入增长将快于人均GDP增长,消费在国民经济中的比重将明显提高,这就必然导致投资率下降。

图6 全国18岁~60岁年龄人口总数的变化/万人

注:根据第五次全国人口普查数据计算,未考虑死亡率。

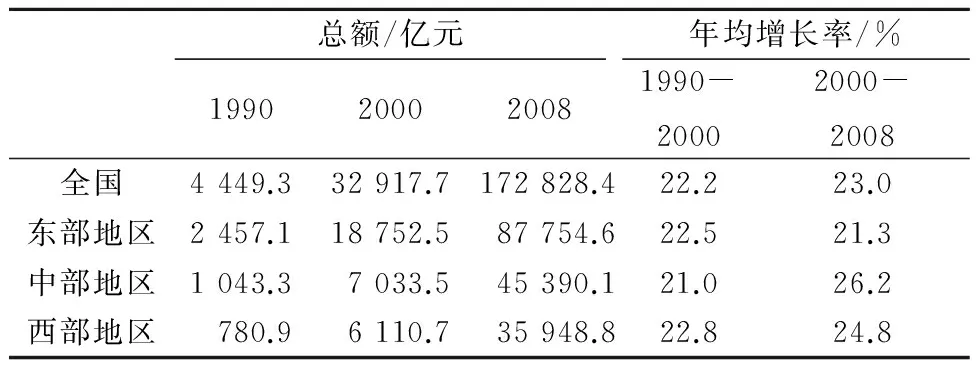

3.中西部地区投资增长加快。全国投资增长的区域分布正在发生较大变化。东部地区投资增长明显减缓,中部地区投资增长大大加快,西部地区亦有所加快。预见今后一个时期,投资区域分布的“东低中高”局面,较难发生逆转性变化(见表4)。

表4 三大区域固定资产投资增长比较

中国投资增长的区域分布,以2000年为界,由“西东中”演变为“中西东”。1990年~2000年,东部地区全社会固定资产投资增长速度为22.5%,列全国三大地区第2,比全国平均高0.3个百分点,比中部地区高1.5个百分点,比西部地区低0.3个百分点;而到了2000年~2008年,在全国投资增长加快情况下,东部地区投资增长速度回落至21.3%,比1990年~2000年期间降低1.2个百分点,比中部地区低5.2个百分点,比西部地区低3.5个百分点,列全国三大地区第3。2000年~2008年,中部地区投资年均增长速度达到26.2%,比1990年~2000年期间高4.4个百分点,高于全国平均水平2.8个百分点。西部地区则达到24.8%,亦高于全国。

虽然东部地区投资增长速度下降较大,但并没有动摇其投资霸主地位。2008年,东部地区全社会固定资产投资占全国比重50.8%,中部地区占26.3%,西部地区占20.8%。①

投资增长区域格局的较大变化,具有较多复杂因素。一是东部地区投资增长空间逐渐有所缩小;二是东部地区土地等要素的制约;三是随着重化工业发展加快,区域经济增长格局开始向有利于资源比较丰富的中西部地区转变;四是东部地区向中西部大量投资。

三、投资格局变化对浙江经济优化升级总体有利

随着投资率逐步下降,积累消费比例的优化,形成了有利于提高经济发展质量和转变发展方式的宏观环境,有利于浙江产业结构优化升级,不过很可能也存在着若干不利于省内制造业升级的局部问题。

1.形成促进浙江产业结构升级的宏观环境。长期来,投资、消费和出口“三驾马车”,存在着严重不协调局面,而“十二五”则将出现这一局面有所优化的可喜迹象,这显然在总体上是有利于浙江产业结构优化升级的。因为在投资率有所下降情况下,加之出口环境的变化,经济增长将从主要依靠投资和出口拉动,转为投资、消费和出口协调推动的格局,形成社会发展加快,广大人民群众得到实惠较多的较好局面。这在一方面将直接加快服务业发展,另一方面形成了有利于产业结构升级大环境。

而且,产业结构升级从本质上讲是一个微观经济问题,是微观经济主体对于一系列给定的激励约束条件的理性反应。而在投资率有所下降,积累消费结构出现重大优化情况下,对于企业的激励和约束也会发生根本性变化,从而促进企业行为优化,促使企业改变以往粗放型的增长方式,强化集聚集约,夯实加快产业结构升级的微观基础。

2.形成省内服务业发展和结构升级的加快趋势。一是形成省内服务业结构升级的相对优势。在省内投资相对低增长情况下,应该说,对于省内服务业也有若干不利影响,假定投资较快增长,则服务业的绝对发展速度可以更快一些,而在投资相对低增长状况下,则会形成服务业增长的某种“失速”。然而,由于我们是在人均GDP进入6 000美元的特定情景下来讨论这一问题,这就有一个服务业增长弹性系数增大,以及由此所激发出来的服务业高级化等积极因素,这就将弱化这种“失速”的不利影响。

正是在这种情况下,形成和强化了省内服务业结构升级的相对优势。即相对于制造业来说,服务业自身的发展及结构升级,都将相对更快一些。而在这一状况下,即使服务业增长速度没有相应提高,甚至有所放慢,也会由于制造业增长速度更慢,导致服务业比重提高。与此同时,低投资导致制造业结构活力弱化,也会凸显服务业结构活力,进一步使得服务业结构升级快于制造业。

二是形成省内服务业来自省外推动的加速趋势。浙江是全国服务业的先发地区,相当一部分服务业企业面向全国开展经营活动,典型者如阿里巴巴、淘宝网,以及设计和规划研究等部门对于中西部地区的服务等。随着省外固定资产投资增长加快,将增强对于省内服务业的多项需求,如对外贸和港口物流业的需求,对金融和资本机构的融资及资本服务需求,对设计、咨询、规划、法律等的需求等。在这一过程中,省内企业在省外投资,将明显促进省外对于省内服务业的需求。虽然有相当多的服务行为发生在省外,但营业资金将大部流入省内,这就将有效加快省内服务业发展,优化浙江的三次产业结构。

三是强化省内服务业对于省内产业结构优化的促进作用。长期以来,由于浙江制造业发展大大快于服务业,因而在产业结构升级问题上,制造业是一个主要因素。然而在服务业发展加速,占GDP比重提高、结构升级加快情况下,服务业对于浙江产业结构升级的积极作用将大大增强。

3.不利于加快省内制造业结构升级。无论是省内还是全国未来一个时期的投资需求增长,都存在着若干不利于省内制造业结构升级的因素。

省内制造业有可能出现结构升级活力弱化状况。通常而言,结构变动与投资增长,以及经济增长之间,具有紧密的正相关,而如果省内全社会固定资产投资增长速度持续相对较低,则省内制造业增长亦将持续相对较低,从而导致制造业结构变动的总体活力相对较弱。这就将产生不利于销售半径较小的建材行业,以及其它省内销售比重较大行业的结构升级,同时也导致总体的结构变动不活跃。

与此同时,省内制造业结构升级还会出现一种“雪上加霜”状况。在全国固定资产投资较快平稳增长情况下,也就意味着兄弟省市投资增长加快,因此按照增长与结构升级正相关的一般效应,一方面是省内制造业结构升级放慢,另一方面是兄弟省份制造业结构升级加快,这就将出现浙江制造业结构“滞后”被放大的局面。

省内制造业还可能面临局部被“挤出”的问题。省外固定资产投资将较快增长,且总体结构有所改善,在形成对于省内制造业投资需求的同时,也使得省内制造业出现两方面不利因素。一是因为在全国全社会固定资产投资的较快增长中,“粗大笨重”产品需求比重将较大,而浙江制造业在这方面是短板;二是由于企业低利时代的全面到来以及竞争的加剧,投资项目对于成本敏感性增强,从而更倾向于就地采购,这就不利于浙江制造业的销售增长,从而不利于省内制造业结构升级。

当然,我们还应看到,由于浙江制造业正在分化为省内和省外两大部分,因此省内制造业结构升级相对较慢,对于浙江产业结构升级不利影响就显得较小。因为浙江企业在省外的制造业是具有高度竞争力的,只要具有长期持续的增长,总体来说,结构不合理问题相对较少。

四、力保浙江“十二五”投资适度较快增长

浙江投资增长放慢是一个重大客观趋势,是难以避免的,具有一定的合理性。问题在于如何积极保持投资适度较快增长,以避免浙江“十二五”期间投资规模的进一步收缩,避免对于省内经济的较大不利影响。应该说,在这些方面确也存在着若干积极乐观因素。

与其他省份相比,浙江完全能以一个相对较小的投资规模,支撑一个相对较大的经济社会体系。或者说,浙江投资占全国的规模,比浙江GDP占全国比重低一些,亦并非完全不合理,当然不能像2008年那样低得太多。对此可以有以下两点分析。

(1)浙江陆域面积较小,尤其是平原面积不到3万km2,很容易出现交通等基础设施投资饱和的状况。同时由于人口密度较高,因此相对较少的基础设施投资,就可以服务于相对较多的人口,就可以支撑一个相对较大的经济社会体系。

(2)浙江投资效率较高,因此相对较小的投资规模,也能有相对较大的产出。

问题在于经历了5年来持续的投资低增长之后,浙江投资规模已仅为GDP规模的62.0%,②已回落到了较低水平。如果说,浙江“十一五”投资增长相对慢一些,但由于相对投资规模并没有较大缩小,因此尚能支撑浙江经济较快增长。而“十二五”期间,如果投资增长速度继续较低,则投资的相对规模就将进一步收缩,将与GDP规模严重不相匹配,就将导致严重的增长乏力。所以努力保持“十二五”投资的适度较快增长,尽量保持在全国平均水平的上下,是浙江的一个重大任务。

当然,我们也进一步观察到了浙江“十二五”投资增长的若干有利因素。

一是持续回落之后的合理反弹。按照我们早先的一项估算,2000年以来,浙江制造业固定资产起码少增长2 000多亿元,这就累积形成了促使浙江制造业增加投资的激励因素。从2009年月度制造业投资增长看,出现了同比增长速度逐月加快态势。所以至少从制造业而言,有可能在“十二五”期间出现投资增长加快趋势。

二是对省外投资增长较快的不利影响或将减少。浙江企业对省外投资总量依然较快增长,但若按增量分析,则出现了增长减缓迹象。根据我们对沪深约100家上市公司对省外投资的分析,2007年新增对省外投资89.8亿元,2008年则仅为68.7亿元,减少了23.5%。另外,今后对省外投资将是浙江企业的常态,只要不出现投资额骤增,则对省内投资增长的不利影响就将大大减少。

三是全省建设用地支撑或将有所优化。浙江已经历了持续数年的供地短缺,而与此同时,省内企业对于建设用地圈而不用状况也比较严重。“十二五”期间,虽然建设用地供给不可能有较大改善,但企业这部分圈而不用的建设用地,将逐渐释放出来,这就一定程度地改善用地状况。另外,多数企业将逐渐适应建设用地供给上的严峻形势,强化应对策略,从而有利于进一步弱化建设用地方面的负面影响。

我们必须紧紧抓住实际工作的有利因素,因势利导,最大程度地减少负面因素,最大程度地发挥积极因素,或许“十二五”投资仍将有相对较快的增长。

*本文数据主要来源于历年《中国统计年鉴》《浙江统计年鉴》。

注释:

① 三大地区相加不等于100,是因为有一部分投资系“不分地区”的投资。

② 按投资占全国规模与GDP占全国规模之比计算。

Analysis of the Fixed Asset Investments Trend of Zhejiang ProvinceDuring the Period of “Twelfth Five”

ZHUO Yongliang

(ZhejiangProvincialDevelopment&ReformResearchInstitute,Hangzhou,Zhejiang, 310025,China)

This paper reviews the historical facts of Zhejiang Investment in fixed assets from 1980 to 2008. It shows that the investment was in a rapid growth state and higher than the national average level during 1980~2004 while in the year of 2004 to 2008, it showed a low growth rate. The reasons are then analyzed. The author also points out that national investment in a sustained, stable growth and structural optimization stages are conductive to Zhejiang economy’s optimization and upgrading during the period of “Twelfth Five”. Finally, the favorable investment factors, which guarantee a moderate growth in investment, are summarized.

regional economy; Zhejiang economy; fixed assets investment; industry structure; period of “Twelfth Five”

2010-01-04

卓勇良(1955- ),男,上海人,研究员,现任浙江省发展和改革研究所所长。

F127

A

1671-2714(2010)01-0051-07

(责任编辑陈汉轮)