经济危机和信贷扩张背景下的通货膨胀风险测度研究

2010-11-13贾德奎

贾德奎,张 耿

(1.上海立信会计学院风险管理研究院,上海 201620;2.上海外国语大学国际金融贸易学院,上海 200083)

通货膨胀一直以来都是衡量一国宏观经济运行是否稳定和健康的重要指标,在影响通货膨胀的诸多因素中,货币供给增长与通货膨胀率之间存在的长期影响关系,使得货币供给的扩张或者紧缩,最后都将在价格水平的膨胀或者收缩上体现出来。2008年下半年以来,美国次贷危机引发的全球经济危机对中国宏观经济运行形成了明显冲击,中国的出口、消费和投资都不同程度地受到了影响。为保证国民经济的持续稳定增长,中国政府实施了一系列刺激经济的扩张政策,尤其是金融机构的信贷增速十分迅猛,货币供应宽松,这种扩张态势无疑会引发这样的担忧,即信贷扩张有可能在刺激经济增长的同时,成为一段时间后诱发通货膨胀风险的重要原因,进而导致当期解决问题的调控操作有可能成为后期经济问题产生的原因[1]。基于此,本文拟通过构建通货膨胀风险的短期预测模型,并充分考虑经济危机导致的产出冲击以及中国国内货币信贷扩张等关键因素,以尝试研究中国未来通货膨胀风险的可能发展趋势。

一、相关研究述评

对于通货膨胀风险 (或压力)的测度研究,学者们主要侧重于通过一定技术手段刻画前期通货膨胀的生成机制,在此基础上对未来一段时期的通货膨胀风险作出预测,因此建立合适的风险测度模型,是通货膨胀风险测度研究的关键环节。其中,基于货币需求理论的通货膨胀风险预测方法,主要利用货币流通速度、产出增长率、货币数量等经济变量推出决定通货膨胀的基本模型。美联储的三位研究人员Hallman,Richard&David(1989)提出了一种估计通货膨胀压力的模型,即所谓的P-Star模型[2]。国内外许多学者利用P-Star模型对相应国家或地区的通货膨胀压力进行实证研究,得出的结论表明P-Star模型能够应用于大多数经济体的通货膨胀压力测度。余根钱 (1993)对改革开放以来中国历年 (1979~1992)的通货膨胀压力进行测算,结果表明,基于货币流通速度偏移率而建立的方程是一种预测物价总水平的理想模型[3]。杨运杰、张永军 (2007)估计了P-Star模型的经验方程,并且研究表明运用P-Star方程来估算通货膨胀压力的变化,可以为国家价格总水平的调控提供参考[4]。

基于菲利普斯曲线的通货膨胀风险测度方法,其模型形式主要取决于研究者强调的是产出缺口、产出增长率还是通货膨胀预期。Stefan&Peng(2006)对中国1982~2003年间的产出缺口与通货膨胀之间的关系进行研究,结果发现在考虑价格管制放松、贸易自由化及汇率制度改革等不可观测变量后,产出缺口变化能较好地解释或预测中国多年以来的通货膨胀变动趋势[5]。刘金全、金春雨和郑挺国 (2006)的研究发现,中国存在着长期菲利普斯曲线下经济增长波动性与通货膨胀波动性之间的紧密联系,因此可利用经济增长波动来间接测度通货膨胀的波动趋势[6]。Weymark&Shintani(2006)则区分了事先和事后两种通货膨胀压力,并引入公众预期建立模型以测度通货膨胀风险[7]。基于数据生成过程的通货膨胀风险测度模型,利用时间序列的分析技术,根据通货膨胀的数据生成过程构建计量模型,主要包括分析通货膨胀异方差性质的GARCH模型和用于预测通货膨胀均值的ARIMA模型等,如Stock&Watson(1999)[8]和肖曼君、夏荣尧 (2008)[9]等,此处不再赘述。

可以看出,基于通货膨胀生成理论的风险模型具有理论基础严谨的优点,但由于这类以经济理论为先导的模型在定量分析时,往往要设定一个稳定的函数关系,但现实中各类经济参数、甚至函数关系本身有可能随着时间推移而发生变化,因此很难估计一个在较长时间内稳定的生产函数,由此会影响到预测的准确性[10]。与之相比,数据驱动型的通货膨胀风险模型所使用的技术手段往往比较先进,各种现代定量分析技术如ARIMA模型、GARCH模型、误差修正方法、非参数估计等已经被大量应用,如果考虑模型的拟合效果,则数据驱动型的通货膨胀风险模型比较理想,但其进行预测时主要依据过去的通货膨胀数据,因此不能对诸如次贷危机、信贷扩张等各种经济冲击及时作出反应,进而会影响模型的实际预测效果。

除此之外,上述研究在分解短期扰动数据和中长期稳定数据时,大多主要使用HP滤波方法,而这一方法的困难之处在于如何选取平滑参数λ,理论上最优平滑参数应该选取为趋势项方差与波动项方差之比,但趋势项和波动项本身就是研究试图寻找的未知数,因此,要获得理论上的最优平滑参数将十分困难,由此会影响到对短期扰动数据和中长期稳定数据的分解结果,并进而导致通货膨胀的预测结果易于引起争论。

在充分借鉴上述已有研究成果的情况下,本文的研究将努力在以下三个方面体现特色:(1)基于近期的全球经济危机和中国国内货币信贷扩张的大背景,建立通货膨胀风险的短期预测模型,以对中国未来的通货膨胀风险进行预测;(2)希望提出的通货膨胀风险测度方法具有坚实的理论基础,并且测度模型能够对经济危机、信贷扩张等实际冲击作出反应;(3)尝试引入更为可行的滤波技术,从而改善前期研究中的技术细节。

二、模型建立

现实经济中,影响价格水平的因素很多,而构建通货膨胀风险模型的思路之一,就是尽可能引入所涉及到的各种变量并刻画其影响通货膨胀的具体渠道,如此建立的通货膨胀模型将是一个相当复杂的方程系统;然而,国内外学者们的前期研究表明,模型的复杂化不一定提高其预测能力。基于此,本文在建立通货膨胀风险测度模型时,将通货膨胀数据分解为短期扰动数据和长期稳定数据,分别对短期扰动项和长期稳定项进行建模和预测;并且,模型仅引入最主要的现实因素,即产出缺口和货币供给,而忽略其它因素。这不但因为产出缺口和货币供给是绝大多数通货膨胀相关研究所认可的最重要因素,而且因为现阶段如经济危机和信贷扩张等重要事件,都可以通过这两个因素得以体现。

通货膨胀风险在短期内主要受产出缺口变动的影响,如果出现了短期的供给冲击或者需求冲击,这些冲击就会通过改变短期产出缺口来影响通货膨胀;因此,可以将一定的短期冲击注入通货膨胀的短期预测模型,并模拟出遭受短期冲击后通货膨胀随时间发生的演变。通货膨胀风险的长期模型构建,主要理论根据为重要的宏观经济共识,即货币就长期而言是中性的。也就是货币供应在长期仅影响价格水平;因此,应该将货币供应量引入通货膨胀的自回归模型,以此估计货币政策的长期影响。根据上述建模思路,下面用于测度通货膨胀风险的模型由BP滤波方程式 (1)、短期风险方程式 (2)和长期风险方程式 (3)所组成。

其中,πt为t期通货膨胀率;πCt为t期通货膨胀率的短期扰动项;ygtap为t期产出缺口;πTt为t期通货膨胀率的中长期稳定项;mt为t期货币供应量增长率。

三、模型估计和风险预测

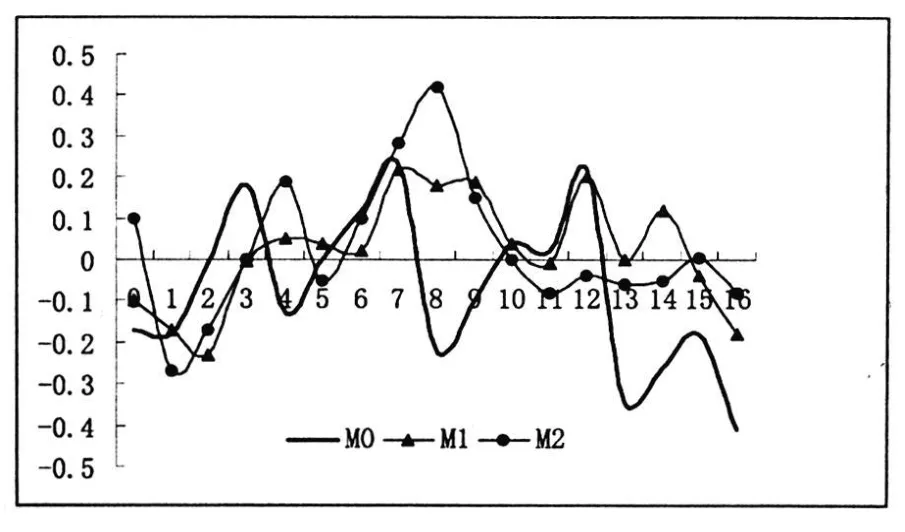

下文采用居民消费价格指数CPI来衡量通货膨胀率,数据来自CCER宏观经济数据库,所有数据均为季度数据,样本时间为1996年第1季度到2008年第3季度。在选取货币供应量数据时,研究需要所选取的货币供应量指标满足模型的隐含假设,为此绘制不同货币供应量指标与产出的动态相关系数,如图1所示。

图1 货币供应量与产出的动态相关系数

图2 通货膨胀预测 (稳定项)

在几种货币供应量指标中,M2最能够体现货币的长期中性。M2与产出的动态相关系数在8个季度后达到最大,而在12个季度后逐渐趋于0。其他的货币供应量指标虽然也有这样的趋势,但是都不如M2表现得那么典型。因此本研究选取M2作为模型中的货币供应量,并将数据折算成同比变化率。产出水平取各期GDP流量,折算为以1996年1季度为基期的实际GDP,进而计算出产出的变化率。M2变化率、GDP变化率、CPI数据均进行BP滤波,滤波时程序语句设定为call bpass(CPI,2,12,fx),也就是过滤出频率在2个季度到12个季度之间的数据作为短期扰动数据频段。

(一)长期 (稳定项)模型估计与预测

长期风险方程为:

首先进行模式识别:观察CPI长期项的自相关偏自相关图形,发现自相关拖尾,偏自相关在4期后截尾,因此识别为AR(4),也就是取k=4。让货币变化率的稳定项进入此AR(4)进行回归,逐步剔除不显著变量后,得到的估计方程如下:

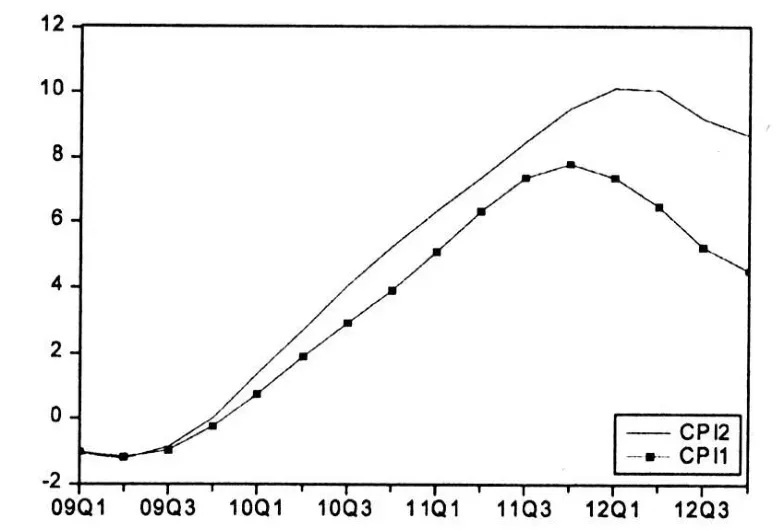

其中,πTt为CPI经过滤波后得到的稳定项,πTt-1为滞后一期,其它以此类推。mTt为M2变动率经过滤波得到的稳定项,mTt-1为滞后一期,其它以此类推。每一项下方的括号中为估计参数的t统计量。拟合优度指标为99%,t统计量表明各系数均显著。利用估计出来的长期方程,可以预测未来一段时期内 (如2010年和2011年)的通货膨胀率 (稳定项)。

下面将分不同情况对2010年、2011年和2012年中国的通货膨胀风险进行预测,为了进行风险预测,需要在长期模型中预估2009年第4季度及之后的货币供应量增长数据。对于2009年的货币供应目标,国务院办公厅曾在2008年12月13日下发 《关于当前金融促进经济发展的若干意见》(下文简称 《意见》),要求 “2009年要根据经济社会发展需要,以高于GDP增长与物价上涨之和约3至4个百分点的增长幅度作为2009年货币供应总量目标,争取全年广义货币供应量增长17%左右。”而实际上,由于国内刺激经济的总体政策导向,2009年前9个月的M2平均同比增长约为25%,这已经远超出 《意见》中的指标计划,并且也明显高出中国近十年的M2平均增长率。因此,2009年第4季度及以后的货币信贷扩张情况将存在一定变数,为此下面将分两种情况依次讨论。

1.考虑到之前的信贷扩张过快,接下来的货币供给将趋于紧缩,其增长率将较快回归到过去的平均水平,即广义货币供应量增长率约为17%左右,则将此数据注入长期模型,可得到未来几年通货膨胀率稳定项的预测值。

2.考虑到中国经济复苏的基础仍不稳固,为继续刺激经济持续增长,政策当局仍保持超过20%的货币供应速度,将此数据注入长期模型,可得到未来几年通货膨胀率稳定项的预测值。

两种情况的预测数值见图2。图中CPI1对应于情况1,CPI2对应于情况2。

从图2中可以看到,货币信贷扩张造成的通货膨胀压力将可能会在2010年的下半年出现,并在2011年四季度至2012年一季度达到峰值。如果之后的货币信贷扩张态势有所缓减,则约在2年后的CPI稳定项的峰值可能接近8%。如果目前的货币信贷扩张态势持续下去,则CPI稳定项的峰值将会接近11%左右,并且会持续更长的时间。

(二)短期 (扰动项)模型估计和预测

短期模型方程为:

通过BP滤波得到通货膨胀的短期项和产出缺口数据,滤波程序与前文相同。

这一模型的估计经过了逐步的尝试,陆续剔除不显著变量后,得到以下估计方程:

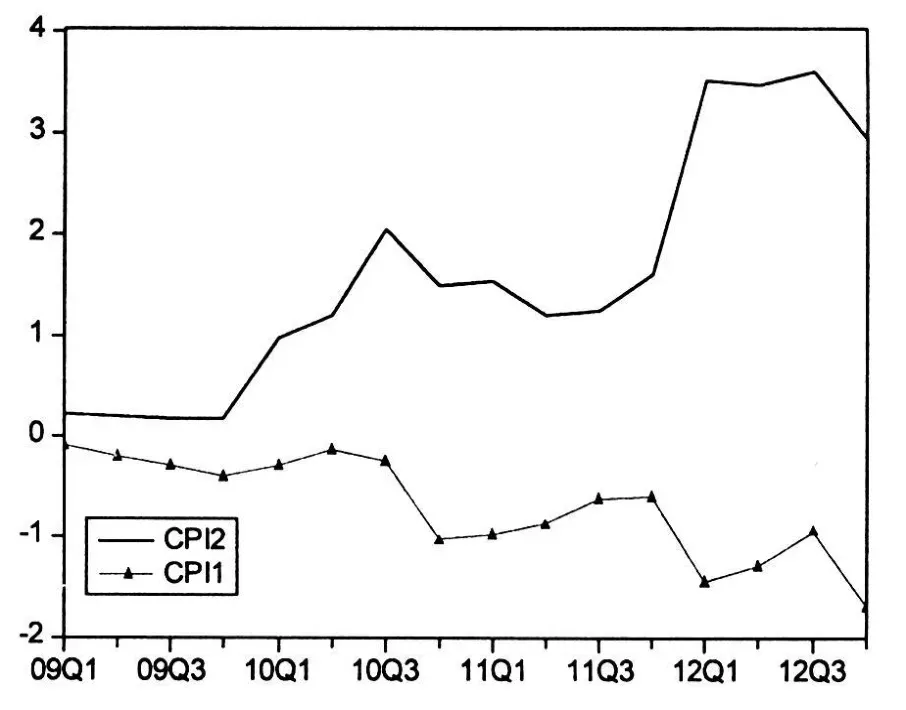

其中πCt表示CPI的短期扰动数据,πCt-1为滞后一期,其他以此类推。yt表示产出缺口。方程拟合优度为0.66,表明这一短期模型可以解释约2/3的通货膨胀波动,各系数均显著。

可以利用此回归方程估计经济危机对通货膨胀造成的影响。按照Barro(2007)的研究,一般的经济危机事件会造成GDP下降15%,这相当于给正常的产出缺口施加一个大小为0.15的短期冲击,并且,实际上从2008年的第1季度起,产出缺口就已经出现异常的放大迹象。表明BP滤波能够捕捉到早期的需求冲击,对于经济危机下一步如何蔓延,下面也将分成两种不同的情况分别加以讨论。

A.标准危机:经济危机对短期产出缺口的冲击达到15%,持续时间为9个季度;

B.温和衰退:外部需求波动导致近期产出缺口受到大小为3%的冲击,持续时间为1年。

将这两种不同的冲击注入短期模型,可得到CPI短期项的预测值。见下图,CPI1对应于上面的情况A,CPI2对应于情况B。

汇总短期扰动项预测值和长期稳定项预测值后,得到关于近期通货膨胀风险的预测值。见下表,表中的A+1表示危机情况A结合货币信贷扩张情况1,B+1表示危机情况B结合货币信贷扩张情况1,其他以此类推。

图3 通货膨胀预测 (扰动项)

表1 不同情况下的通货膨胀风险预测结果

根据上表的预测结果,未来1~3年内的通货膨胀风险,将在很大程度上取决于中国的货币政策态势和全球经济危机进一步的可能影响,如果全球经济危机的影响持续减弱,并且货币当局开始逐渐收紧银根,则在2010年的下半年,通货膨胀率的上涨压力开始明显出现,2010年将会出现明显的物价上涨,CPI指数会从2010年年初的2%左右迅速上升,这种通货膨胀压力将在2011年底或2012年上半年达到峰值;如果目前的信贷扩张得以持续,则到2011年前后,通货膨胀将会成为严重的经济问题。如果全球经济危机的冲击持续并达到严重经济危机的程度,那么到2010年CPI指数将会重新回到原先的正常轨迹,但随着2009年信贷扩张效应的逐渐显现,从2011年开始,中国将会出现比较明显的通货膨胀上升。综合上述不同的预测情况来看,中国目前的货币信贷扩张对CPI的影响,可能将在2~3年后才完全显现。

四、结 论

本文建立了一个测度通货膨胀风险的定量模型,所依赖的主要假设是货币长期具有中性。技术上的特点是将通货膨胀风险划分为短期风险和长期风险两类,运用BP滤波方法分离这两类风险后,分别建立通货膨胀的长期稳定项方程和短期扰动项方程进行估计。其中,长期方程主要考虑了货币因素;短期方程主要考虑了产出缺口因素。通过使用BP滤波得到条件给定下的潜在产出预测值,同时也模拟出外部需求放缓后潜在产出的波动情况,将经济危机视为一种外部冲击注入模型,以此得到未来通货膨胀的有关信息。

根据本研究的估计,中国今后几年的通货膨胀风险状况将主要取决于货币政策态势和全球经济危机造成的冲击大小。如果全球经济危机的影响持续减弱,并且货币当局开始逐渐收紧银根,则在2010年的下半年,通货膨胀率的上涨压力开始明显出现,到2011年将会出现明显的物价上涨;如果全球经济危机的冲击持续并达到严重经济危机的程度,那么到2010年CPI指数将会重新回到原先的正常轨迹,但随着2009年信贷扩张效应的逐渐显现,从2011年开始,中国将会出现比较明显的通货膨胀上升;不仅于此,中国目前的货币信贷扩张对CPI的影响,可能将在2~3年后才完全显现。

由于本研究并没有致力于建立涵盖众多因素的通货膨胀综合模型,而着力于针对现阶段经济运行的特点,考察目前影响通货膨胀的最重要的几个因素,因此,本文量化结论的可靠性,一定程度上取决于其他影响通胀的条件是否保持不变,如何进一步提高理论型通货膨胀模型的解释能力和预测能力,还需要后续更深入的研究。

[1] 贾德奎.基于市场利率波动测度的货币政策操作风险研究 [J].上海立信会计学院学报,2009,(3):79-85.

[2] Jeffrey Hallman,Richard Porter,David Small.M2 Per Unit of Potential GNP as an Anchor for the Price Level[Z].Staff Studies,No1157,Board of Governors of the Federal Reserve System,1989,(4):3-19.

[3] 余根钱.通货膨胀压力的测算方法及其与物价变动的关系 [J].经济研究,1993,(8):58-62.

[4] 杨运杰,张永军.P-Star模型与通货膨胀压力测量 [J].经济理论与经济管理,2007,(6):18-24.

[5] Gerlach Stefan,Peng Wensheng.Output gaps and inflation inMainland China[J].China Economic Review 17,2006,(2):210-225.

[6] 刘金全,金春雨,郑挺国.中国菲利普斯曲线的动态性与通货膨胀率预期的轨迹:基于状态空间区制转移模式研究[J].世界经济,2006,(6):3-12.

[7] Diana N.Weymark,Mototsugu Shintani.Measuring Inflation Pressure and Monetary Policy Response:A General Approach Applied to US Data 1966 2001[R].Working Paper,2006,(11):5-42.

[8] Stock J,Watson M.Forecasting Inflation[J].Journal of Monetary Economics,1999,(44):121-132.

[9] 肖曼君,夏荣尧.中国的通货膨胀预测:基于ARIMA模型的实证分析 [J].上海金融,2008,(8):38-41.

[10] 唐海燕.风险管理研究[M].上海:立信会计出版社,2008.46.