企业集团财务危机的 “溢出效应”与大股东的支持行为

2010-08-09银莉,陈收

银 莉,陈 收

(湖南大学工商管理学院,湖南 长沙 410082)

作为一种组织发展的创新模式,企业集团在市场不确定和复杂的环境下,表现出对外部环境变化较强的 “适应性”。然而在一些法律环境较为薄弱的国家,企业集团组织形式可能异化为大股东掠夺企业资源的组织屏障。随着全球金融危机的影响范围扩大,企业集团如何实现内部资源条件和外部环境之间的 “适应性选择”,成为目前企业组织理论和公司金融研究中不能回避的问题。在中国,上市公司是企业集团中重要的一员,是将企业集团导入资本市场的直接载体。当企业集团面临组织失灵问题时,不仅成员企业及集团整体的经营业绩下滑、财务风险上升,还可能导致社会金融风险的上升,引发金融市场的动荡。本文剖析企业集团财务风险的形成诱因和传导效应,考察影响集团成员企业财务危机外溢成本的相关因素,以期发现集团财务风险传递的规律性特征。

一、假说的建立

(一)企业集团的两面性与财务风险形成

对于企业集团的形成路径不同学派给出不同的解释。制度经济学观点认为企业集团是为了节约交易费用、提高经济效率和企业抗风险能力而产生的一种制度安排。企业资源观认为企业集团组织,作为异质资源的集合体,通过内部市场交换和共享内部资源,帮助成员企业突破资源瓶颈的限制,在不稳定的外部环境下,有助于提高环境适应性和组织生存能力。概括地说,企业集团及其内部资本配置不仅能创造经济效用,而且具有稳定收益、分散风险的安全功能。Lewellen(1971)首次考察了美国集团公司与企业风险之间的关系,提出集团公司可以通过协调各部门的收入现金流,使整个公司的收益趋于稳定,而稳定的收益使集团公司较同规模的独立企业发生违约的概率低[1]。Caves and Uekusa(1976)研究日本企业集团,发现集团各成员企业之间以盈余互补的方式分担企业盈余波动的风险,保证盈余的稳定以增强抵御外部风险的能力[2]。Heiss and K?ke(2004)实证研究集团控制权结构与财务危机之间的关系,结论表明集团金字塔结构与财务危机的发生概率相关性不大,由于陷入财务危机的研究样本太小,可能影响研究结论[3]。Claessens,Djankov and Klapper(2003)研究经济危机中的五个东亚国家,Bechetti and Sierra(2003)以及Gopalan,Nanda and Seru(2007)研究印度公司,均证实附属于企业集团的公司陷入财务危机的概率较独立企业小[4][5][6]。

尽管企业集团具有抗风险能力的经验证据正在逐渐增多,但在转型经济体制下的中国,集团化经营是否存在隐藏的风险仍不得而知。较独立企业而言,企业集团包含若干个成员企业,内部组织结构相对复杂,各成员企业既竞争又合作的关系会加剧组织行为的不确定性,降低组织内部控制的效率。在中国这样一个新兴市场国家,外部市场环境复杂多变,大股东 “利益掠夺”的机会主义动机明显,利用内部资本市场的便利掏空成员企业的事件也时有发生。一旦遭遇外部冲击时,相对脆弱的集团内部资金链基本无力抵抗风险[7]。李焰等 (2007)通过上海复星集团的案例研究,认为集团化扩张模式导致企业财务杠杆上升、经营业绩下滑、财务风险增大,陷入财务危机的可能性相对增加[8]。基于此,提出假设1a:集团成员企业较独立企业发生财务危机的概率低;假设1b:集团成员企业较独立企业发生财务危机的概率高。假设2a:集团内部资本市场规模越大,发生财务危机的概率越低;假设2b:集团内部资本市场规模越大,发生财务危机的概率越高。

(二)企业集团财务风险的传导效应

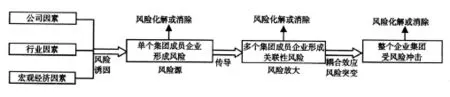

与独立企业不同,企业集团是一个企业联合体,是一些依赖相同外部环境、依赖共同资源的企业集合。集团成员企业虽然经营独立,但其资金的筹集和分配仍需听从于集团总部的权威指令在集团内部资本配置中实现。一家集团成员企业陷入财务危机,由于集团 “声誉效应”和成员企业内部现金流互补的关系,财务风险很容易扩散到其他健康集团成员企业,甚至冲击整个企业集团。

图1 企业集团财务风险的形成与传导机理

集团风险的形成过程和传导机理具体见图1,为科学阐述其作用过程,我们通过模型推导对集团内部财务风险的传导机制进行理论分析。模型分为三个阶段:(1)在0期,企业集团控股股东F控制公司A,持有α比例的股份,同时通过公司A作为第一大股东间接控股公司B,持有股份比例β。(2)在1期和2期,公司A、B投资产生的现金流分别为πA和πB,第2期的现金流贴现率为δ,0≤δ≤1。假设公司B在1期陷入财务危机的概率为ρ,如果得到资金支持,则可渡过难关。公司B在1期末现金流为0,但接收资金支持后2期末的现金流为πB。

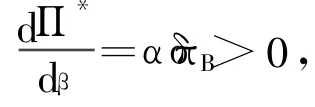

考虑到成员企业陷入财务危机,债权人的外部监管会加强,可能稀释控股股东的私有利益。理性的控股股东权衡整个集团的机会和成本,选择以集团内部资本市场交叉补贴的方式对陷入财务危机的成员企业给予资金支持[9][10],假设1期末大股东以自有资金通过内部资本市场向公司B注入资金,t=0期F的总收益为:

若不发生资金支持行为,集团健康成员企业 (公司A)的对外融资比例、投资水平和业绩水平都有不同程度的下降,甚至整个集团成员企业都可能遭受大面积的财务风险冲击[6]。从外部性的视角来看,这些是集团成员企业陷入财务危机带来的负面外溢成本,记为τ πA。t=0期F的总收益为:Π2=ρ(α(1+δ-τ)πA)+(1-ρ)(α(1+δ)πA+α β (1+δ)πB)

基于以上分析,提出假设3:集团成员企业陷入财务危机,会给其他成员企业带来负面的外溢成本。这种负溢出效应主要表现为其他成员企业会计绩效、市场业绩①在中国,上市公司是企业集团的核心成员企业,集团成员企业陷入财务危机产生的外溢成本不仅表现在经营业绩、投资水平方面,而且资本市场可能对相关成员企业作出谨慎性的反应。及投资支出下降,以及陷入财务危机的概率增加。假设4:大股东持股比例越大,集团成员企业陷入财务危机的概率越小。假设5:在财务危机期间,大股东持股比例与集团成员企业外溢成本负相关。假设6:在财务危机期间,集团内部资本市场规模与集团成员企业外溢成本负相关。

二、研究设计

(一)样本与数据

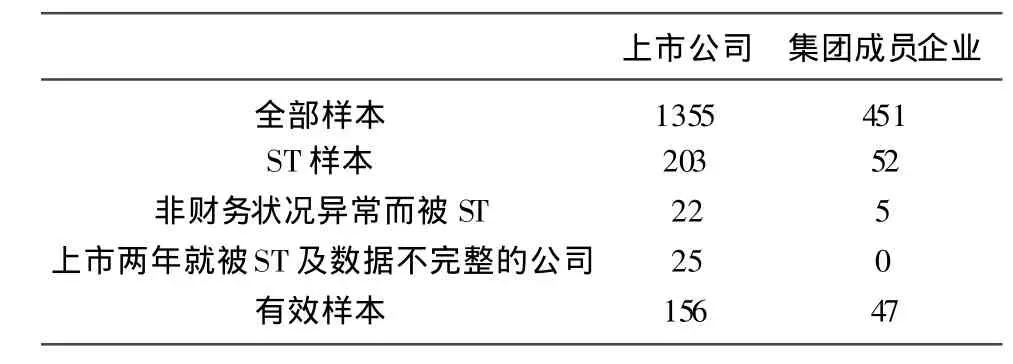

文中数据来源CSMAR数据库。样本选取沪深A股的上市公司,研究期间从2001年1月1日到2005年12月31日止。首先,我们以被特别处理 (ST)的上市公司作为财务危机样本,共203家ST公司。其次,借鉴肖星 (2006)的划分标准,即如两家或者更多上市公司中前五大股东的控股人能追溯到同一经济主体,定义上市公司为集团成员企业[11]。据此标准,我们手工搜集到451家集团成员企业,其中在2001-2005年间被ST的有52家。

表1 2001年-2005年样本公司的构成

由表1的样本构成可知,附属于企业集团的上市公司占全部上市公司的比例为33%左右,2001-2005年被ST的集团成员企业占全部ST上市公司的比重为24%左右。

(二)模型和变量

模型 (1)是财务危机预测的Logistic模型,按照1:1比例选取同时期、同行业、规模相近(资产总额相差不到10%)的健康公司作为配对样本。为行文方便,以下将156家ST上市公司与其配对公司称全部公司样本;将集团成员企业中47家ST上市公司与其配对公司称集团公司样本。

自变量中滞后一期的财务指标X选取营运资金/资产、留存收益/资产、息税前利润/资产、权益市值/负债账面价值及销售额/资产五个比率,分别记为X1、X2、X3、X4、X5;Group是集团虚拟变量,上市公司隶属一家企业集团,取值1,否则为0;Large为第一大股东持股比例;Icma指集团内部资本市场规模,以集团背景的上市公司与集团母公司及旗下各成员企业之间发生的关联资金往来衡量。剔除应收类、应付类、预收类、预付类等科目的金额,因为它们反映的是有关商品劳务的购销往来,不属于资本融通的范畴②个别情况下,商品劳务购销也存在以转移定价的方式在企业间流转资金,但鉴于数据无法获得且金额涉及量相对较小,考虑忽略不计。;Postb是一个虚拟变量,如集团内一家成员企业发生财务危机,相关联的其他集团成员企业当年度取值为1,否则为0。

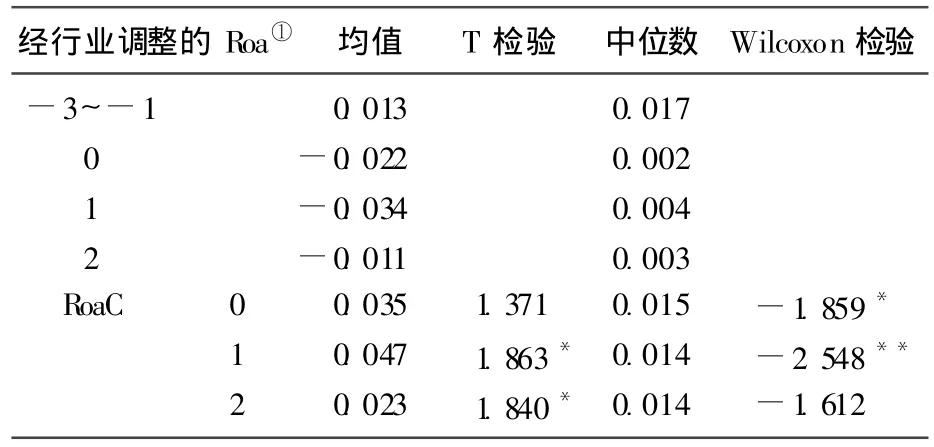

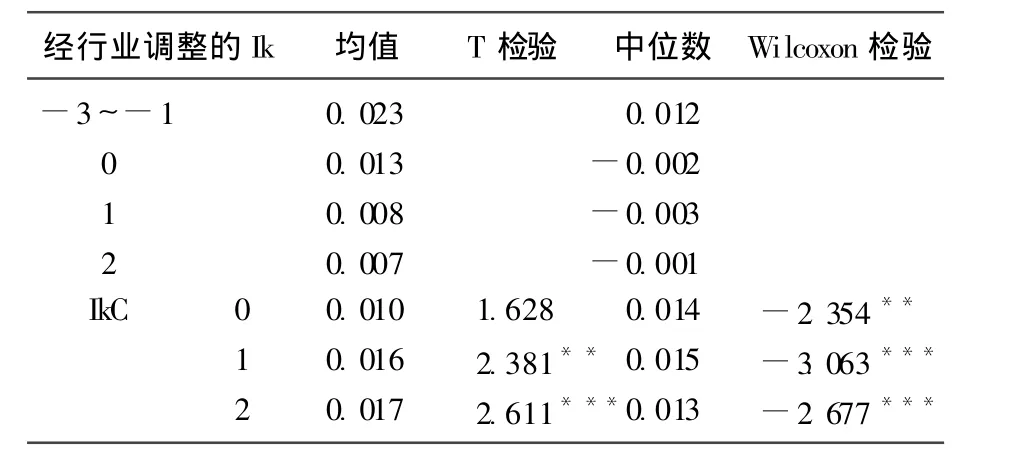

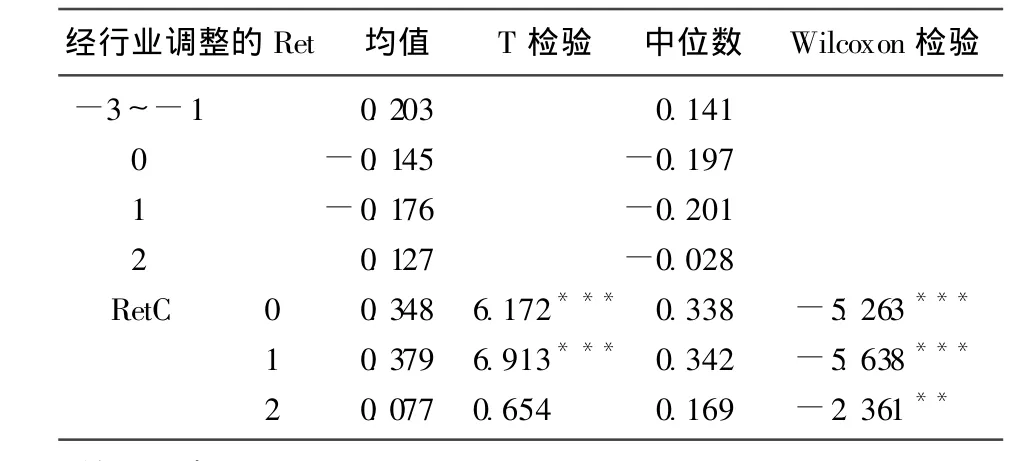

模型 (2)的样本是与47家陷入财务危机的集团成员企业相关联的健康成员企业,剔除研究期间数据不完整公司后有效样本为64家。研究期间为陷入财务危机后的三年,集团成员企业被ST的当年记为0年,第0~2年为财务危机期间,危机前三年记为-3~-1年,计算危机前三年企业业绩变量平均水平作为财务危机期间的预期值,将其与危机期间各期的实际值相减求得外溢成本[12]。

因变量为企业业绩衡量的外溢成本,选取三种计量标准,一是依会计绩效计量的RoaC,以息税前利润/资产衡量;二是依投资支出计量的IkC,以固定构建固定资产、无形资产和其他长期资产所支付的现金/期初资本存量衡量;三是依市场业绩计量的RetC,以当年的股票年回报率衡量。为控制行业影响,模型中加入以全部上市公司样本计算的各年Roa、Ika、Ret的中位数IndRoa、IndIka和IndRet。

三、实证结果与分析

(一)集团成员企业与财务危机

在解释变量Pearson相关性分析结果①由于篇幅所限,相关性分析结果未列出。中除与两变量相关度过高外,其余各变量的相关系数均低于0.5,为避免多重共线性问题,在以下的回归中未将变量纳入模型中,并对描述集团组织结构的变量逐个引入模型。

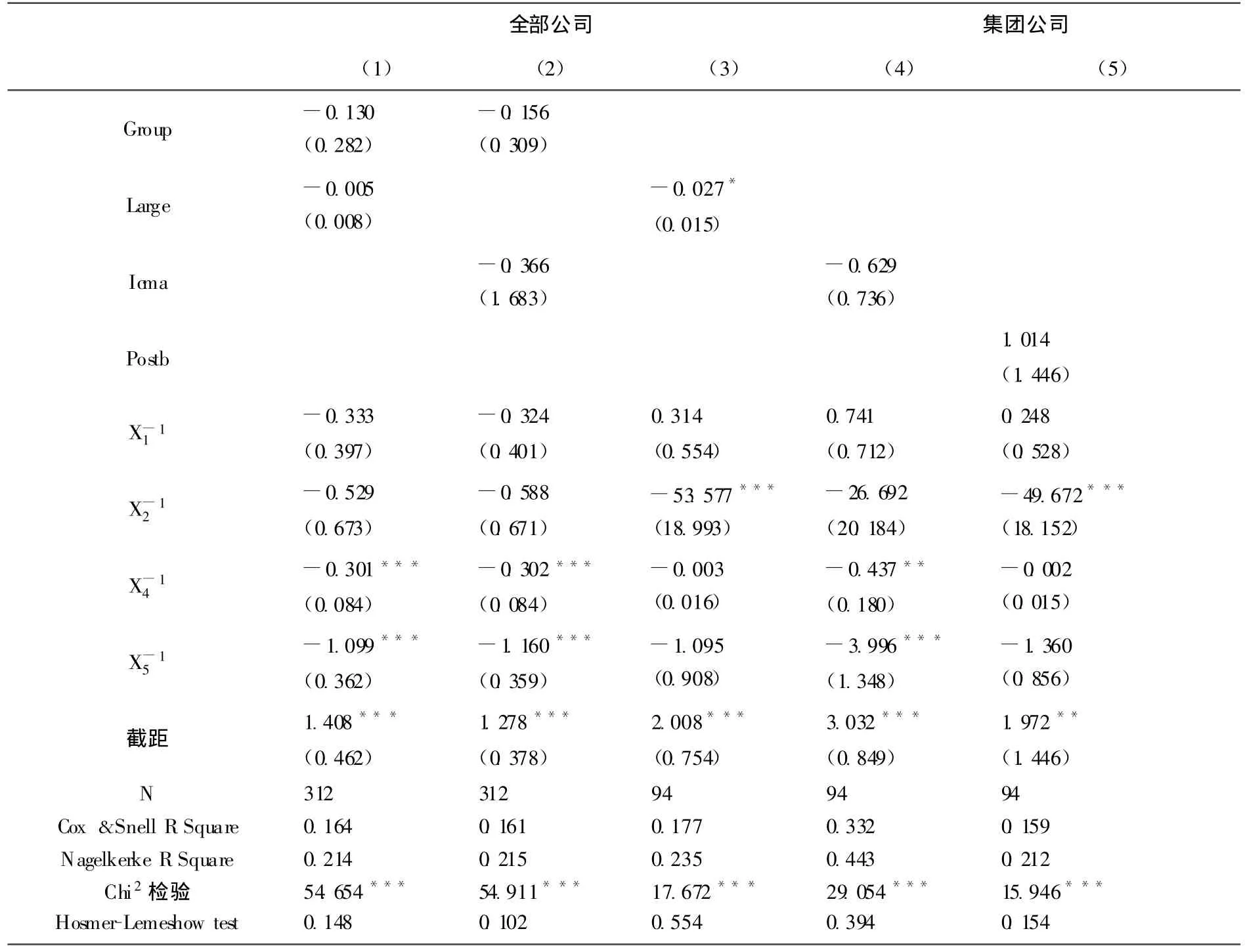

表2 模型1的logistic回归

表2回归结果显示,各模型的Hosmer-Lemeshow统计量均大于0.05,数据拟合是成功的;Cox&Snell R2和Nagelkerke R2均大于0.1,自变量对于因变量有着一定的解释能力;回归模型的整体性检验Chi方统计量在0.01水平上显著,整体上说模型的统计特性良好,有一定的解释力。Group和Icma与公司陷入财务危机的概率呈负向关系,但并不显著。可能的原因是企业集团及其内部资本配置对公司财务危机发生概率同时具有正、负两方面的效应,相互牵制使得总体上影响不显著。结果1和3中,Large系数均为负,但只有在集团公司样本中达到显著性水平,说明大股东持股比例越大,集团成员企业陷入财务危机的概率越小,支持假设4。Postb系数为正,符合研究预期,但结果不显著,可能的原因是模型研究的是小样本数据,样本含量不足使得变量解释力度不高。

(二)集团成员企业财务危机的外溢成本分析

表3、表4、表5结果显示,在集团成员企业陷入财务危机后的三年间,其他健康成员企业的会计业绩、投资水平出现一定程度的下滑,且投资者对与ST成员企业相关联的健康成员企业估价降低,各年的外溢成本显著为正,这说明集团成员企业陷入财务危机存在明显的负面扩散效应,且影响持续到危机后三年还未能缓解。从外溢成本的大小看,对健康成员企业造成的负面影响主要集中在危机前两年,支持假设3。

表3 关联成员企业经营业绩的分时段变化

表4 关联成员企业投资支出的分时段变化

表5 关联成员企业市场价值的分时段变化

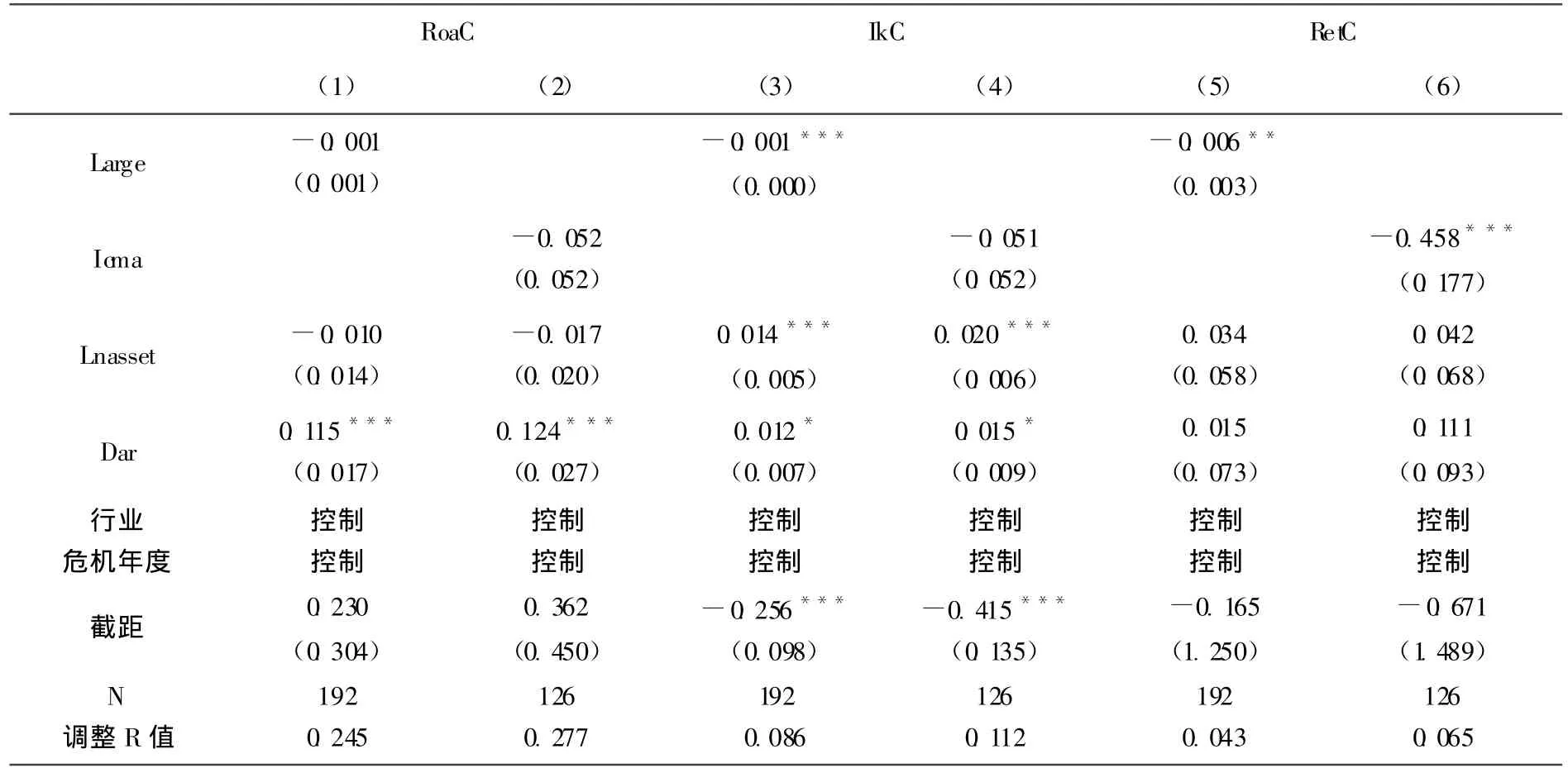

表6回归结果显示,从会计业绩的变化看,资产负债率和危机期内的外溢成本呈显著正相关,意味着高负债率的成员企业在危机期将丧失更大的市场份额给其竞争对手,业绩损失更大。结果1、2中Large和Icma两变量的系数为负,与预期一致,但没有通过显著性检验,不具有统计意义;从投资支出的变化看,公司规模、资产负债率和危机期内的外溢成本呈显著正相关,意味着大规模、高负债率的成员企业在危机期投资支出下降得更快。Large的系数显著为负,Icma系数为负,但不显著,说明大股东持股比例越大,财务危机对关联成员企业投资支出的影响越小;从市场业绩的变化看,结果5、6中Large和Icma两变量的系数显著为负,表明在危机期间集团内部资本运作和股权相对集中可以有效减轻市场价值的下降幅度,市场对它们的未来发展有较好的预期,认为大股东的 “援助之手”能有效缓解危机期间集团成员企业的业绩损失,部分支持假设5、6。

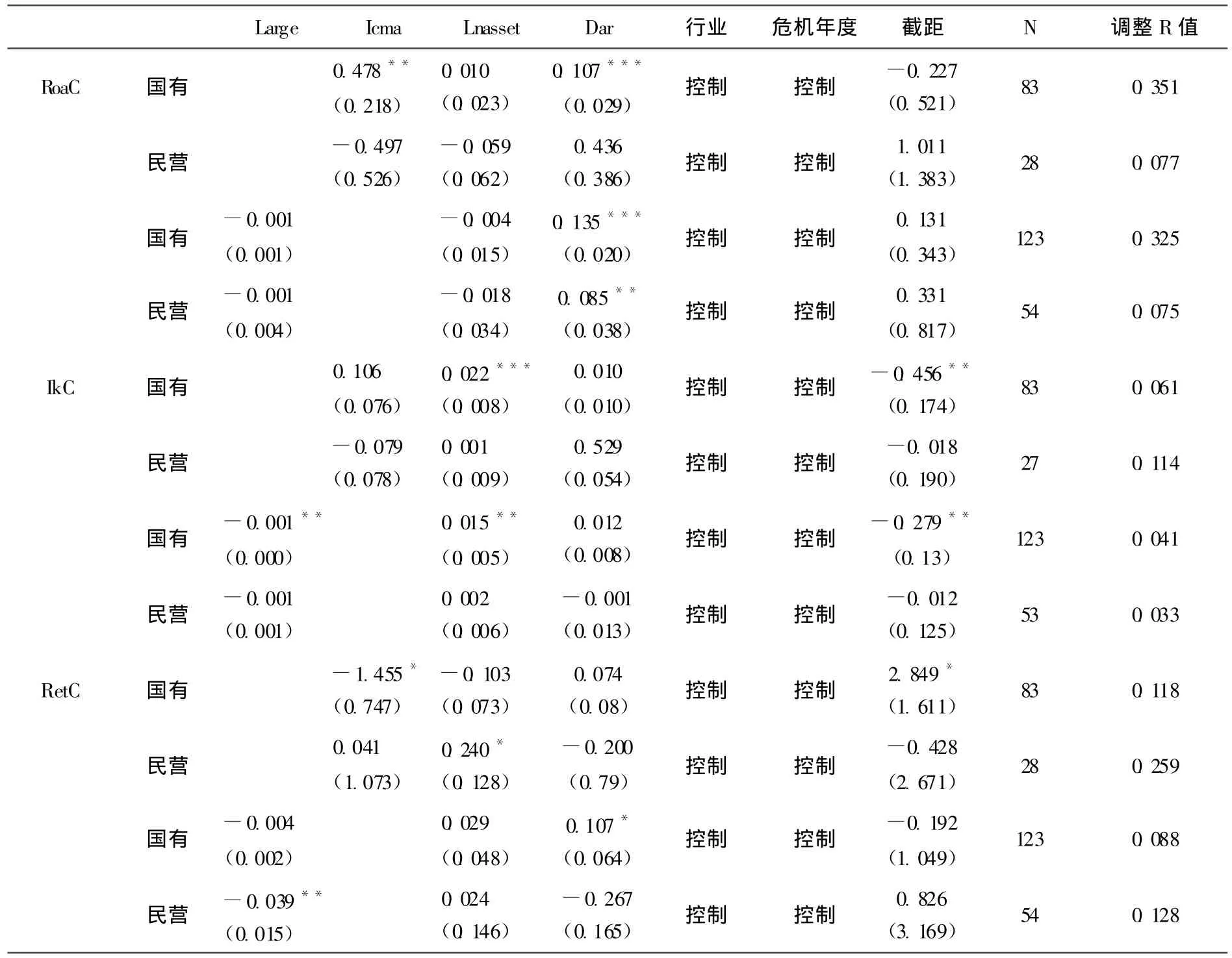

为进一步考察不同所有权性质对外溢成本的影响,我们分别国有和民营集团成员企业对模型2做分类检验 (见表7)。结果可知,国有集团成员企业Icma与Roac显著正相关,表明集团内部资本运作规模越大,对会计业绩的负外部性影响越大,原因可能是国有集团大多经拆分上市,各成员企业之间产品经营方面的关联度较高所致;国有集团成员企业Large与Ikc显著负相关,说明国有集团大股东持股比例越大,可以有效缓解成员企业投资支出的下滑,这可能与预算软约束的存在减轻国有集团面临的投资限制有关;从市场业绩变化看,民营集团成员企业Large和国有集团成员企业Icma系数显著为负,表明在危机期间民营集团成员企业的市场投资者对大股东集中持股的上市公司预期较好,而国有集团成员企业的市场参与者则对集团内部资本市场的资金支持行为寄予信心。

表6 模型2回归

表7 模型2回归 (续)

四、研究结论

研究结果表明:(1)企业集团背景和集团内部资本配置对财务危机概率并未构成显著影响,表明企业集团及其内部资本配置的组织优势未得以充分体现,可能是受组织失灵问题产生的负面效应的影响,进一步地我们发现大股东持股比例与企业陷入财务危机的概率显著负相关,这提示说增加大股东的持股比例,充分发挥大股东的利益协同效应,可以减少成员企业财务危机的发生;(2)集团成员企业陷入财务危机,对关联的成员企业存在明显的负面外部性影响,主要表现为关联成员企业会计业绩、市场价值和投资水平下降,大股东持股比例和内部资本市场规模与外溢成本显著负相关,说明大股东伸出 “援助之手”对控制和化解集团内部财务风险具有积极作用。

[1]Lewellen W G.A Pure Financial Rationale for the Conglomerate Merger[J].Journal of Finance.1971,26(2):521-537.

[2]Caves R E,Uekusa M.Industrial Organization in Japan[M].Washington,DC:Brookings Institution,1976.

[3]Heiss F,K?ke J.Dynamics in Ownership and Firm Survival:Evidence from Corporate Germany[J].European Financial Management.2004,10(1):167-195.

[4]Claessens S,Djankov S,Klapper L.Resolution of Corporate Distress in East Asia[J].Journal of Empirical Finance.2003,10(1-2):199-216.

[5]Becchetti L,Sierra J.Bankruptcy Risk and Productive Efficiency inManufacturing Firms[J].Journal of Banking and Finance.2003,27(11):2099-2120.

[6]Gopalan R,Nanda V,Seru A.Affiliated Firms and Financial Support:Evidence from Indian Business Groups[J].Journal of Financial Economics.2007,86(3):759-795.

[7]银莉.组织失灵框架下企业集团财务风险的传导效应 [J].统计与决策,2009,(20):184-186.

[8]李焰,陈才东,黄磊.集团化运作、融资约束与财务风险——基于上海复星集团案例研究 [J].管理世界,2007,(12):117-135.

[9]Friedman E,Johnson S,Mitton T.Propping and Tunneling[J].Journal of Comparative Economics.2003,31(4):732-750.

[10]Riyanto Y E,Toolsema L A.Tunneling and Propping:A Justification for Pyramidal Ownership[J].2008,32(10):2178-2187.

[11]肖星,王琨.企业集团特征与成员企业价值[J].中国会计评论,2006,(1):1-14.

[12]吕长江,韩慧博.财务困境、财务困境间接成本与公司业绩[J].南开管理评论,2004,(3):80-85.