2010年铜市场评述及展望

2010-11-01翟志雄

□文/翟志雄

2010年铜市场评述及展望

Comments on the Copper Market of 2010

□文/翟志雄

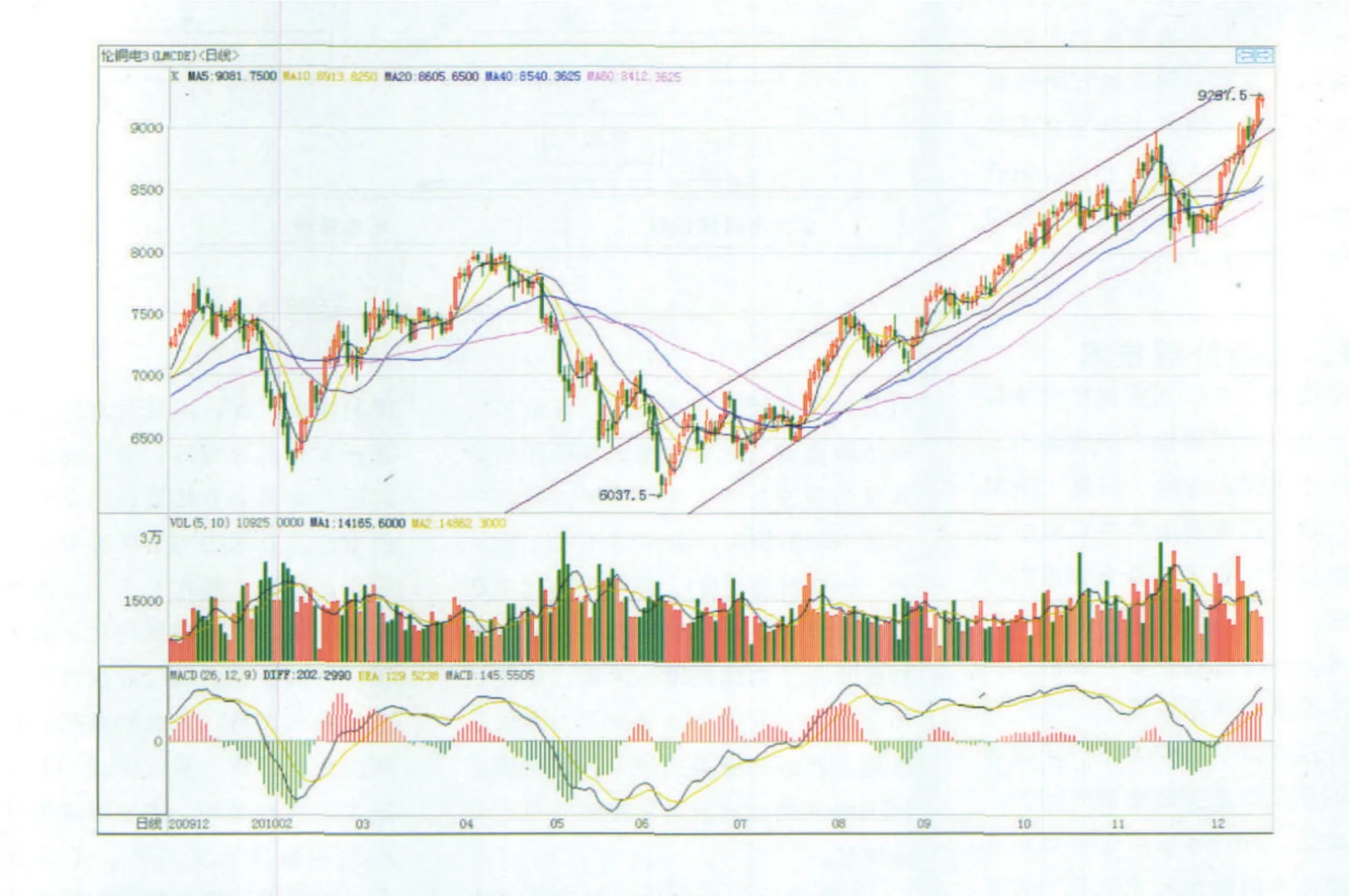

2010年伦三月铜价格走势呈现先抑后扬的态势,在上半年的宽幅震荡、深度盘整后,下半年上演了一波疯狂上涨的“牛市”行情。通过对2010年伦三月铜日K线走势图分析,大致可分为冲高回落—强势反弹—深度回调—疯狂上涨四个阶段。

第一阶段,冲高回落。在年初,因工人罢工导致智利Codelco公司旗下的Chuquicam ata铜矿及冶炼厂瘫痪推动伦三月铜价格上涨,至7 796美元/吨。随后中国实施流动性紧缩措施,美国总统奥巴马提出限制大银行的规模和经验范围等言论打压了伦三月铜价格,使得伦铜价格迅速降至6 225美元/吨,截止2010年2月5日收报于6 285美元/吨,与2009年12月31日伦三月铜收盘价7 408美元/吨相比下跌1 123美元/吨,跌幅为15.16%。

第二阶段,强势反弹。矿石品位下滑、智利地震等因素导致智利铜矿产能缩减消息以及全球制造业持续改善,宏观经济逐渐向好,全球经济缓慢复苏,铜消费进入旺季的背景下,伦三月铜价格震荡上涨至8 000美元/吨一线,截止2010年4月14日收报于7 960美元/吨,与2010年2月5日收盘价6 285美元/吨相比上涨1 6 75美元/吨,涨幅为26.65%。

第三阶段,深度回调。美国证券委员会调查高盛欺诈事件,希腊债务危机引发欧元区主权债务危机,从而导致投资者对全球经济复苏二次探底的悲观预期以及在铜逐渐进入夏季消费淡季的背景下,伦三月铜价格一路下跌至全年谷底6 037.5美元/吨,随后小幅反弹维持低位震荡,截止2010年6月8日收报于6 130美元/吨,与2010年4月14日收盘价7 960美元/吨相比下跌1 830美元/吨,跌幅为22.99%。

第四阶段,疯狂上涨。随着欧洲债务危机消退,全球经济呈现稳定缓慢复苏,国内外显性库存逐步消化,铜的消费需求较为旺盛,全球精炼铜供应出现短缺状况;发达国家维持宽松货币政策导致市场流动资金充裕以及美元的持续下跌推动了伦三月铜价格强势上涨,而美国的第二轮量化宽松货币政策更是作为四季度最为重要的宏观经济事件加速了伦三月铜价格上涨的步伐,中间虽有爱尔兰债务危机再次引发、市场对欧元区主权债务危机的担忧和韩朝冲突导致资金寻求避险资产等因素导致伦三月铜价格出现深幅调整,并一度跌穿前期形成的上涨通道,但随后市场报道摩根大通、高盛等各大国际投行正在计划推出现货铜ETF基金,摩根大通已持有伦敦金属交易所仓库超过一半的铜库存引发市场对铜供应紧张地担忧,伦三月铜价格迅速拉回前期上涨通道并保持强势地上涨趋势,并创出历史新高9 267.5美元/吨的高位,截止2010年12月14日收报于9 240美元/吨,与2010年6月8日收盘价6 130美元/吨相比上涨3 110美元/吨,涨幅为50.73%。

伦三月铜价格在2010年全球发达国家维持宽松货币政策导致市场流动资金充裕全和全球经济复苏背景下、铜供应紧张地预期下,上演了一波疯狂上涨的“牛市”行情。后市走势需重点关注以下两方面:

一、供应短缺状况是支撑铜价上涨的基本动力

伦敦金属交易所铜库存自2010年2月份以来持续下滑,目前已跌破36万吨;现货3月期升贴水从11月初的贴水转为升水,并且不断走高,显示现货市场供应更趋紧张。截止2010年12月14日,伦敦金属交易所库存为350 900吨,现货3月期升水56.5美元,上一交易日曾达最高70美元。另外,世界金属统计局公布数据显示,2010年1月至9月,全球铜市场供应缺口为112 000吨,2009年同期为供应过剩36 000吨,2009年全年过剩410 000吨。国际铜业研究组织公布数据显示,全球2010年1月至8月精炼铜产量为1 265.3万吨,消费量1 301.6万吨,供给短缺36.3万吨。国际铜研究小组公布的全球新增产能数据显示,2011年新增产能为80.9万吨,同比增幅只有1.85%,低于2010年的2.7%,直到2012年,铜矿的新增产能才会增加148万吨,增幅达到4.99%,因此在2012年之前,铜矿供应偏紧的局面都难有实质性的增长。而现货铜ETF基金的推出使铜交易商因铜供应紧张而提前作出准备。

据报道,摩根大通已持有伦敦金属交易所仓库超过一半的铜库存。并且摩根大通发行的实物铜信托基金将得到61 800吨铜的支持,另外,贝莱德的Shares Coppe r Trust将持有121 200吨铜;英国ETF Securities也将建立一支基金,但没有公布其规模。另有消息称,高盛和德意志银行也有意推出现货铜ETF基金的计划。其中英国ETF Securities称,该公司推出的首个基本金属实物支持的交易所上市交易产品(ETPs)将自12月10日开始交易。这些将成为支撑铜价上涨提供了基本动力。

二、全球经济复苏形势及资金流动性是影响铜价的重要因素

历史上每一轮的超级牛市背后都离不开充裕的流动性的支撑,虽然目前全球经济缓慢复苏,商品市场的资金供应依然充裕。目前全球发达经济国家为经济复苏持续宽松货币政策。日本央行自2010年10月5日决定将隔夜拆款利率下调至0.0%~0.1%区间后一直维持低利率水平不变,这是日本央行时隔4年后再次实施“零利率政策”,日本央行还决定进一步加强量化宽松政策,建立一个规模可能在35万亿日元的临时性基金,用于购买长期日本国债、商业票据、资产支持商业证券和企业债等金融资产,从而向经济注入流动性。

在2 0 1 0年,英国央行一直维持0.5%的基准利率及2 000亿英镑的资产购买规模不变;欧央行也一直维持利率在1.0%不变,并认为此利率水平是合适的。而美国一直维持低利率水平,并且在美联储2010年11月利率会议上公布美联储维持基准利率在0~0.25%不变,同时宣布明年二季度前进一步买入6 000亿美元长期债券,平均每月购买规模为750亿美元的第二轮量化宽松货币政策。

由于美国经济增长疲弱,通胀水平过低而失业率过高,美联储为了避免“通胀紧缩”并刺激美国经济持续复苏,实施量化宽松货币政策以支撑经济复苏,但因此导致了全球流动性泛滥并面临高通胀的风险,也推动伦三月铜价格不断攀升。因此,全球经济复苏形势及各国实施的货币政策将是影响伦三月铜价格走势的重要因素,尤其是美国经济复苏状况及货币政策的变动将是影响伦三月铜价格走势的关键因素。

综上所述,在目前铜现货供应短缺的忧虑和全球发达国家为经济复苏实施宽松货币政策导致市场资金流动性充裕的状况下,伦三月铜价格后市将会继续震荡上行,上方目标暂维持在10 000~12 000区间。但需重点关注美国经济复苏状况和量化宽松货币政策的变动,一旦美国经济强劲复苏,美联储将逐步退出量化宽松货币政策,步入加息周期从而收紧市场流动性,资金将会陆续从期铜市场撤离,伦三月铜价格也将会从高位大幅回落,回归商品属性所体现的价值。