我国期货市场监管体系优化研究

2010-10-30张玉智刘

张玉智刘 洋

(长春工业大学a.工商管理学院;b.软件职业技术学院,吉林长春130012)

我国期货市场监管体系优化研究

张玉智a刘 洋b

(长春工业大学a.工商管理学院;b.软件职业技术学院,吉林长春130012)

我国期货市场的政府统一监管、行业自律监管及交易所一线监管的三级监管体系呈多头监管、交叉监管、重复监管以及分散监管的特点,监管体系存在一定的弊端。因此,要借鉴发达国家和地区期货市场监管体系的经验,进一步优化我国期货市场监管体系,以推进我国期货市场全面、协调、可持续发展。

期货市场;监管体系;借鉴;优化

期货市场是近年来发达国家资本市场发展创新的成功典范,如何建立适合中国国情的金融衍生品监管体系,已经成为近年来理论界和学术界讨论的热门话题。我国学者陶修明、黄鸿儒、安毅、陈晗、李伏安、卢文道、徐江萍、宋俊、熊玉莲、曹凤岐等从期货交易所涉及的基本法律问题出发,提出了法律监管的基本设想;沈加兴、何川、南蕾、李、葛敏、席月民、余述胜、王兴林、程红星、朱国华、陈炳辉等结合政府监管的经济理论,提出了期货市场统一监管模式的具体架构;王勇,王若平,许嘉辉,汪涛、郭宁等总结了发达国际和地区期货市场监管的经验,提出了完善交易规则和监管体系的基本思路。

应该说,上述研究无论是对我国期货市场的稳健发展还是科学监管都具有重要的理论意义和实践意义。但是,我国期货市场目前的交易所一线监管、行业协会自律监管和政府宏观监管“三级模式”在很大程度上缺乏相互协调和补充,既呈现了多头监管、交叉监管、重复监管和分散监管的特征,还存在监管漏洞、监管盲区和监管空白,使得我国期货市场从诞生之日起就风险不断。因此,重构我国期货市场多层次监管体系就显得必要而紧迫。

一、我国期货市场的发展历程与监管实践

我国期货市场的发展经历了盲目发展、治理整顿和规范发展时期,同样,对期货市场的监管也由事后监管、事中监管向事前监管过渡。

1984年~1995年,是我国期货市场的盲目发展时期。这一时期的特征是风险如影随形,事件此起彼伏,监管水平落后,市场效率低下。外汇期货、股指期货、国债期货、认股权证和商品期货市场盲目发展,显示了国家对金融衍生品监管的被动地位[1],基本的监管体系不完善,监管法规不健全,监管力度不强,监管效果不好,市场处于低效率运行状态。

1995年~2000年,是我国期货市场的整顿发展时期。这一时期主要以商品期货交易为主,从1995年起,国家对期货市场进行了必要的规范,治理了期货交易所和经纪机构,理顺和完善了期货监管体制,修订并完善了期货交易法规。一系列监管重拳的出击,为我国期货市场的规范发展创造了条件,但与成熟的发达资本主义国家的期货市场相比,我国期货市场的监管仍很薄弱。

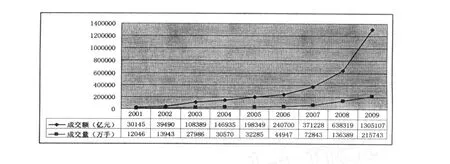

2000年至今,是我国期货市场的规范发展时期。这一时期,监管体系更加明晰,监管法规更加配套,市场逐步活跃,功能发挥日益显著。图1是2001-2009年全国期货市场历年交易情况累计。

图1 2001-2009年全国期货市场历年交易情况累计

2007年2月7日国务院第168次常务会议通过了《期货交易管理条例》,中国证监会先后发布了《期货交易所管理办法》等五部规章,批准了中国金融期货交易所于2007年6月27日发布的股指期货交易规则及其配套实施细则。

我国目前期货市场监管实行的是政府统一监管、行业自律监管及交易所一线监管的三级监管体系,呈多头监管、交叉监管、重复监管以及分散监管的特点[2],监管体系存在一定的弊端,已经不能适合期货市场日益发展的需要。因此,在国际金融危机尚未结束之时,优化我国期货市场监管体系已是当务之急。

二、发达国家和地区期货市场监管体系的经验借鉴

目前,在美国、英国、日本以及我国香港特别行政区,期货市场的监管体系很发达,这些不同的监管理念对我国期货市场的监管具有深刻的启示。

美国对金融机构的监督管理是健全和有效的。1941-1972年间,银行倒闭平均每年不到10家。美国自1999年《金融服务现代化法》和《金融服务改革法案》(即 GLB法)颁布后,在改进原有双线多头监管的基础上,形成了“伞式监管+功能监管”的模式,如图2所示[3]。

图2 美国新的金融监管体制

目前美国的金融监管仍然是分业管理模式,期货市场的三级监管体系(期货交易委员会统一管理、全国期货业协会行业自律、期货交易所自我监管并以自我监管为主)已基本确定,并随时间的发展而日趋完善。

英国在近几年加强了对金融衍生产品的监管并且成效显著,形成了更趋统一的监管模式。1997年英国金融服务局(Financial Services Authority,FSA)成立,英格兰银行将9家监管机构的金融监管职能移交,由FSA统一负责对全部金融活动进行监管,财政部负责制定金融监管结构框架和立法,这样就以FSA的跨行业单一监管取代多元监管。至此英国已正式步入混业经营、混业监管的金融监管时代。2001年3月15日,英国政府颁布了《金融服务及市场法案》。《金融服务及市场法案》付诸执行后,FSA成为英国金融服务业惟一的立法者。FSA监管的对象不只是原有的金融机构,还包括从事金融服务的企业(Financial Businesses)、信用机构(unit Trusts)、保险市场(OELCS)、交易所(Investment Exchange)以及清算机构(Clearing House)等等。[4]

日本的期货市场最早起源于1730年日本大阪进行大米远期合同交易的“米相场”,1893年日本政府通过了《期货交易所法案》,确立了近代期货交易制度。日本期货市场在《商品交易所法》的框架下运作,监管机构包括农林水产省、经济产业省、金融厅、证券交易监视委员会等监管机构及各证券期货交易所、行业协会等自律性组织。由于历史和政治体制的原因,日本证券期货市场形成了监管主体多元化的管理模式,但这种多头监管并未给市场带来混乱,主要的原因一是法律体系完善,二是监管职责明确,三是交易所和行业协会自律监管的作用比较明显。[5]

我国的香港特别行政区期货市场比较发达,这主要得益于其有效的监管体系与富有成效的监管经验。香港证券及期货市场的主要监管者是证券及期货事务监察委员会(证监会)。证监会是1989年根据《证券及期货事务监察委员会条例》(《证监会条例》)成立的独立法定监管机关。[6]《证监会条例》及另外九条与证券及期货业相关的条例已经集成为《证券及期货条例》,并于2003年4月1日生效。香港交易所属《证券及期货条例》所指的认可控制人。香港交易所拥有并营运香港唯一的股票交易所及期货交易所以及相关的结算所。

从上面的分析可以看出,美国的三级监管模式、英国的统一监管模式、日本的分散监管模式以及我国香港的法律监管模式对我国期货市场监管体系的构建有着深刻的借鉴意义。

三、我国期货市场监管体系的优化

第一,对政府来说,国家要明确期货市场在市场经济中的重要地位和作用,对市场进行立法监管,向证监会下放宏观管理权,加快金融衍生品立法,实现期货市场的法制化运作和监管,发挥期货市场对国民经济发展应有的作用。证监会的主要精力应放在规划行业发展、调整行业内部关系、维护市场“三公”原则和保持市场的可持续发展上,只要自律管理能解决的问题,应尽量减少直接干预。

第二,对于中国期货业协会来说,既要解决法律性质不明确的问题,又要完善组织制度、加强内部职员培训,更好地完成现有自律监管职能,从而争取更多的授权。此外,在处理其与地方行业协会的关系时,应明确其主导地位。

第三,对于期货交易所来说,要增强期货交易所的独立性,应该从现阶段中国证监会按照自身的意愿将自身部分权力授予交易所的授权自律方式,逐步过渡到由立法机构将交易所监管市场的某些自律职能以法律条文形式固定下来的法定自律方式。

第四,要大力发展基础金融工具。金融危机给我国的期货市场发展带来了宝贵的经验教训,也再次使我们深入思考我国期货市场的未来发展路径和监管政策问题。作为一个新兴市场国家,我国期货市场的发展目前尚处于初级阶段,场内市场规模有限。就我国而言,不能因为美国金融危机源于金融创新而因噎废食,相反应理性对待金融创新,并加强金融监管,这已成为我国期货市场的健康发展的关键。

[1]欧阳日辉.监管制度创新与中国期货市场发展[J].中国社会科学院研究生院学报,2005,(6).

[2]曹凤岐.货币金融管理学[M].北京:北京大学出版社,2008.

[3]陈向阳,林健斌.各国金融监管体系的对比及对我国的启示[J].广西金融研究,2008,(5).

[4]张玉智.证券投资心理与行为[M].北京:经济日报出版社,2009:189~190.

[5]张玉智.Futures Investment Risks Identification In Ecological Information Environment.ICEB,2005,(11).

[6]洪治纲.国际金融衍生品监管法基本原则探析[J].湖北社会科学,2007,(2).

教育部哲学社会科学重大课题攻关项目“金融市场全球化下的中国金融监管体系研究”(编号:07JZD0010)。

张玉智(1967-),男,管理学博士,长春工业大学工商管理学院教授,硕士生导师,主要从事金融工程研究。刘洋(1984-),女,长春工业大学软件职业技术学院教师,主要从事网络交易与监管及电子商务研究。