经济增加值在企业财务管理中的应用与意义

2010-10-26马婧永城煤电控股集团新疆投资有限公司

马婧 永城煤电控股集团新疆投资有限公司

经济增加值在企业财务管理中的应用与意义

马婧 永城煤电控股集团新疆投资有限公司

本文论述了在寻找更为客观的企业财务评价体系过程中,EVA成为更有效的评价指标。从EVA的概念和计算方法,其在国际上许多大企业中的应用及发展沿革,直至作为企业业绩的评价体系对于企业管理所起的推动作用、在中国各企业和行业中的评价效果都作了详细的阐述,证明了它在现代企业发展中成为越来越受关注的财务指标。

经济利润;资本成本;剩余收入;经济增加值

一、前言

在企业,通常用经济利润额来衡量经营成果,但在实际运作中,会出现虽然经济利润额很高,但实际上企业却面临着危机的现象。因此寻找和探索一套行之有效而又具操作性的业绩评价体系,成为市场参与各方包括公司所有者及公司经营者的重要目标。

在现行财务核算机制下,单纯经济利润已经不能满足企业衡量经济效益的要求。因为,税后净利润仅计算了债务资本的成本,并以利息的形式扣除。但没有计算股本资本的成本。然而,在今天,企业投入是多元化的,因此,在核算中应当考虑资本成本,即:用于补偿公司投资者、债权人所必要的最低收益。资本成本反映了资本市场对公司未来获利能力和风险水平的预期。企业的资本成本来源于两个方面,一是企业负债,二是自有资本或者股东投入的权益资本。只有在企业经营的回报率高于资本成本率的情况下,股东投入资本获得的回报才能超过股东资本的机会成本,股东才会真正有利可图,企业才有生存的价值。因此,不仅仅要关注企业的经济利润,还应关注股东收益。

因此,需要引入一个能够专门从股东的角度定义的利润:经济增加值(Economic Value Added),简称E V A。

二、EVA内涵

1.E V A概念

EVA的核心理念是:资本获得的收益至少要能补偿投资者承担的风险。EVA源于作为企业业绩评估指标已有200余年历史的两个概念:剩余收入(Residual Income)或经济利润(Economic Profit)。

从算术角度说,EVA 等于税后经营利润减去债务和股本成本,是所有成本被扣除后的剩余收入(Residual Income)。EVA 反映的是一种真正意义上的经济利润,是表示净营运利润与投资者用同样资本投资其他风险相近的有价证券的最低回报相比,超出或低于后者的量值。

2.EVA的计算方法

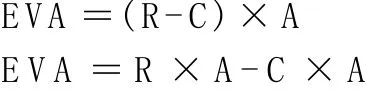

EVA等于税后净利润减去资本成本。

式中:R是资本收益率,即投入资本报酬率,等于税前利润减去现金所得税再除以投入资本;C是加权资本成本,包括债务成本以及所有者权益成本;A即投入资本,等于资产减去负债,其中,资产中除去现金,负债中除去长期负债和短期负债以及递延税款;R×A即为税后净营业利润;C ×A即为资本成本。

E V A>0,视为价值创造能力强,E V A<0,资本收益低于资本成本,被认为股东价值受到破坏。E V A值较大,且为正值的公司,在资本市场上的表现好于E V A值为负值的公司。

3. EVA计算步骤

(1)税后净营业利润的计算

税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备-管理费用-销售费用+投资收益-EVA税收调整

主营业务利润=主营业务收入-销售折扣和折让-营业税金及附加-主营业务成本

EVA税收调整=利润表上的所得税+税率×(财务费用+营业外支出-营业外收入-补贴收入)

(2)资本的计算

债务资本=短期借款+一年内到期长期借款+长期负债合计

股本资本=股东权益合计+少数股东权益+坏帐准备+存货跌价准备+累计税后营业外支出-累计税后营业外收入-累计税后补贴收入

EVA的资本=债务资本+股本资本-在建工程-现金和银行存款

(3)资本成本率的计算

加权平均资本成本率=债务资本成本率×(债务资本/总市值)×(1-税率)+ 股权资本成本率×(股本资本/总市值);

(4)E V A的计算

EVA=税后净营业利润-资本成本=税后净营业利润-资本×资本成本率。

三、EVA的应用与意义

E V A是一套新的财务原则和标准,可用于衡量企业目标设定、资金预算、业绩评估、激励机制等,而且能模拟股市为非上市公司和公司内部的业务部门提供同样的业绩考核标准。

1.国际应用

国际上,美国率先接受了E V A理念。1982年在一家财务咨询公司中推出了能够反映企业资本成本和资本效益的EVA指标。专门从事E V A应用咨询,并将EVA注册为商标。此后20年经过大力推广和实践的验证,E V A已被美国资本市场和企业广泛接受。越来越多的企业集团采用EVA作为下属子公司业绩评估和经营者奖励依据。

《财富》杂志按1998年销售额等指标排名的500家大公司的经济增加值状况。由于EVA结果与常规的销售收入、会计利润或股票市值等指标排序结果大相径庭,因而产生了较大的反响。例如英特尔、可口可乐、微软等公司资本收益远远超过资本成本,EVA>0,视为价值创造能力强的公司;而通用汽车、AT&T、IBM等公司资本收益低于资本成本,EVA<0,被认为股东价值受到破坏。

2.国内应用

目前,我国也已开始使用E V A指标对企业的效益和管理者的业绩进行评价。

2004 年国资委用EVA作为指标,对全部中央企业的价值创造能力进行了分析和测算。结果显示:183家企业中,2003年净利润为正的企业有156家,亏损的有27家;但EVA为正的企业只有49家,为负的企业占134家。而根据2005年的业绩,已有一半以上的中央企业E V A为正。

2007 年初正式实施的新版《中央企业负责人经营业绩考核暂行办法》中,国务院国资委首次明确提出了EVA的概念。以奖励的方式鼓励企业使用EVA指标进行年度经营业绩考核。在2009年一月召开的中央企业负责人经营业绩考核工作会议上,国资委表示将从2010年中央企业负责人第三任期开始,在中央企业全面推行E V A考核,以引导企业规范投资行为,引导企业科学决策、谨慎投资,不断提升价值创造能力。

2007 年北京市首次引入EVA对国企高管考核。同年3月12日山东省出台的《山东省省管企业负责人业绩考核暂行办法》,将E V A纳入考核指标体系,鼓励条件成熟的企业试行用该指标进行年度经营绩效考核。江西省国资委选择了部分具备条件的企业作为E V A考核试点,规范实施股权激励制度,使企业经营者与企业结成利益共同体,提高企业的可持续发展能力,确保国有资产保值增值。

商业银行的核心经营理念是股东价值(或银行价值)最大化。EVA是建立在股东价值最大化目标基础上的价值概念,反映了银行的价值观,同时也使得银行自我防范和管理风险能力得到加强,银行业金融机构资本金补充渠道得到拓展,贷款风险拨备充足度和资本充足率都有明显提高。近年来,中国农业银行的年度工作会议公布的信息指标中也包含了E V A。

但是,EVA也有局限性:EVA的评价是对整个生产经营过程的结果的综合反映,不利于指导具体的管理行为;侧重于财务战略,忽视了对战略过程进行评价,容易削弱企业创造长期财富的能力;缺乏针对性,对于具体的非财务业绩动因以及解决问题的方向难以提供及时的指导;没有充分考虑相关的无形资产和智力资本的使用情况及其业绩评价。

四、结束语

E V A对于企业的意义,不是追求通常的净利润,而是改变经营管理者和员工的行为方式,以实现股东利益最大化的最高准则。它既是对企业业绩的评价,也是对管理者的考核和评价,E V A将会在中国企业中有着积极的意义。相对于传统的企业估值方法,E V A理论强调了股东的利益,得到了市场的认可。越来越多的企业在不断完善公司治理结构,追求利润最大化的同时,也在重视股东的利益,因此经济增加值的理论价值也会越来越多地在企业业绩评价体系中得到体现。

[1]李璐.浅谈经济利润的意义及在我国应用现状[J].财经界.2009年第6期

[2]彭纯军,王惠芬.经济增加值(EVA)-价值管理(VBM)的驱动力量[J].科技进步与对策.2004年8月

[3]杜颖,张佳林.经济增加值在企业业绩评价中的应用[J].财经理论与实践.2003年01期

[4]段亚军,谢峰.企业业绩评价:经济增加值评估[J].财会月刊.2000年02期

[5]马忠.经济增加值的业绩评价方法应用研究[J].北方交通大学学报.2001年05期

马婧,1969年11月出生,女,大学本科,会计师,财务管理研究方向。