社会责任对财务绩效的影响研究

2010-10-21刘录敬陈晓明

刘录敬,陈晓明

(青岛农业大学 经济与管理学院,山东 青岛 266109)

1 文献综述

随着时代的发展,公司的利益相关者要求公司在履行公司社会责任上投入更多的资源。一些公司对利益相关者的这种要求做出了正面的回应,即投入更多的资源到履行公司社会责任的活动之中,使公司社会表现达到较高的水平。但也有一些公司认为对公司社会责任行为的额外投入与公司利润最大化的经营目标是违背的,因此忽略利益相关者的要求。这样争议性情况就诱使研究者开始关注履行公司社会责任对公司绩效的影响,希望发现公司社会责任与公司绩效之间的关系,对在公司社会责任投入和公司的赢利性之间做出平衡的有效性进行评估。由于大部分公司都是利润导向的,所以此类研究大都是对公司社会责任与公司财务绩效的关系进行研究。

对于公司社会责任与财务绩效关系的实证研究有两种基本的类型。一类研究是使用案例研究的方法评价公司发生的履行社会责任或违背社会责任的行为短期内对公司财务状况的影响 (MeWilliams和Siegel.2000),即对衡量公司履行社会责任情况的依据是具体的行为。

通过前后两段时期公司资产收益率异常波动的对比,来分析公报的发布对公司财务的影响。另外一类研究是以公司社会表现衡量作为公司履行社会责任情况的依据,研究公司社会表现与公司财务绩效之间关系 (Mcwilliams和siegel,2000)。这类研究成为目前对公司社会责任与公司绩效关系研究的热点。具有代表性的研究包括 AuPperfe,Carron和Hatfield(1985)、McGuire,Sundgre(2000)。 这些研究得出的结果却是相互矛盾的,有的研究认为两者正相关。osnikoff(1997)的研究发现这一履行社会责任的行为会带来公司资产收益率的显著增长;Cochran 和 Wood(1984)、Preston 和 O’Bannon(1997)、Waddock 和 Graves (1997)、C.F.Wu(2001)、G.Moore(2001)、M.B.Ruf(2001)、Simpson 和 Kohers(2002)等;第二类结果认为是负相关的,如Wright和 Fetris(1997)发现公报的发布与之后公司资产收益率的异常波动之间是负向的关系。Ingram 和 Fraiziner(1983)、Freeman 和 Jaggy(1982)研究发现企业社会绩效与财务绩效呈负相关。他们认为,企业承担社会责任需要付出相应的成本,社会责任成本使企业在与不承担或者少承担社会责任的企业的竞争中处于不利的财务状况中;第三类观点认为两者之间没有关系。Mc Williams和Siegel(2000)用一种回归模型检验了企业社会绩效与企业财务绩效的关系,发现二者并无联系。Subroto和Hadi(2003)、PTeoh,welch和 wazzan(1999)的研究没有显著的影响。

以此看来,在履行社会责任给公司带来的收益和业务缩减带来的损失两者的对比上,各项研究形成不了统一的意见。产生这一结果的主要原因是研究方法上的缺陷。首先,在公司的经营环境中,有许多变量会影响公司的资产收益率,因此在研究的时候有必要控制这些环境变量;其次,时间在案例研究中是一个非常重要的变量,研究时间的长短本身对结果的影响也很大,这种研究时间的不统一使得研究缺乏实用性;第三指标的设置,包括社会责任指标和财务绩效指标两个方面。财务绩效的衡量相差不大,而对于社会责任的衡量各个研究并不一致。

随着国外相关研究的不断发展,我国的学者也开始关注公司社会责任和财务绩效之间的关系。但大部分的研究文献都是定性分析企业社会责任对企业可能产生的影响。如胡孝权(2004)、谭深和刘开明(2003)、刘庆雪和何仲坚(2005)等。徐光华、张瑞(2005)从利益相关者理论视角对企业社会责任及其与财务绩效的关系进行分析,最终结果论证了两者的正相关关系。沈洪涛(2005)用相关利益者理论,设计了衡量我国公司社会责任的指标,并在此基础上对我国公司社会责任与财务业绩关系进行实证检验,得到我国公司社会责任与财务业绩之间呈显著正相关关系。李正(2006)、李立清 (2006)、王靓 (2005)等研究结论也是不一致的。由于我国却缺乏公司社会责任数据库,所以只能采用调查问卷的方法,这样研究所选择的样本数量一般较小,而且也不够客观。还有就是在公司社会责任与公司财务业绩关系模型的构建上也不够全面。所以在我国,公司社会责任与公司财务业绩关系的研究还有待完善。

2 企业社会责任对财务绩效的影响

2.1 理论模型的建立

从现有的文献和经济意义来看,影响财务绩效的因素非常多,本研究主要考虑公司社会责任与财务业绩的关系。公司社会责任会增强公司的差异化优势,提升公司的信誉度,有助于公司建立与客户及员工的良好关系,提高公司的市场竞争力,从而提高公司的财务业绩。但是,也应该考虑到公司在社会责任方面的良好表现被公司的相关利益群体所认识并转化为经济业绩是需要一定的时问的。综上所述,公司主动履行社会责任对其公司财务业绩存在正面的影响,但这种汇面的影响存在滞后性,本研究对当期、滞后一期和滞后两期分别进行回归。其次,具有良好财务业绩的公司可以为公司履行社会责任提供资源,可以使公司相关利益群体的利益得到很好的保障。另外公司的规模和行业会影响公司社会责任与财务业绩的表现。其中:公司规模和行业对财务业绩的影响在财务学中已得到一致的认同。对于公司社会责任而言,公司规模也是一个重要的控制变量。因为通常大公司会更多地关注其相关利益者,也有能力更好地履行公司社会责任。行业特性则是公司社会责任中必须考虑的一个因素,因为不同的行业面对的压力不同,由此会形成各个行业特有的社会责任。

根据以上理论分析的结果得出本文的理论模型如下所示:

其中,εit为随机扰动项,i代表企业截面,t代表时间。模型都选用了样本公司的规模(LnTA)和所在的行业(Industry,)作为控制变量,分别用总资产的自然对数和哑变量来表示。

因变量为公司企业的财务绩效CFP,AuPperle等人的研究选择资产收益率分别作为公司财务绩效的衡量标准。而McGuire等人的研究表明,用资产收益率一个指标来衡量公司的财务绩效是不够的,应该使用一组财务指标来反映公司的财务绩效。本研究采用McGuire的总资产收益率、净资产收益率、销售增长率(SAR)、资产增长率(AAR)这四个指标。

CSR代表社会责任的各项指标,企业社会责任指某一特定时期社会对组织所寄托的经济、法律、伦理和自由决定(慈善)的期望,即企业需要同时履行经济、法律、伦理和慈善四个方面的责任。根据相关利益者理论,企业社会责任体现为企业处理与其相关利益者关系过程中的各项责任,包括企业对股东、债权人、员工、供应商、客户、政府等方面。从三大报表上选取反映企业对股东、员工、客户、政府和环境等5个方面社会责任状况的财务数据。主要指标包括:(1)对股东的责任:主要选用分配股利占每股收益的比例衡量,很多研究采用每股收益,但对于中国股市的特殊情况,很多公司并没有分红,投资者基本靠股价的波动而不是企业分工获得收益,成熟的市场上分配股利的现象比较普遍。这个指标越大,代表企业在经济上发展的越好,对股东则越有利,即对股东的社会责任表现越好;(2)对员工的责任:企业对员工的承担的社会责任不仅仅体现为企业的经济责任,企业的生存与发展为员工带来就业的机会,还为员工提供稳定的生活条件,所以企业对员工的责任体现为企业为员工的付出。本研究选用人均工资报酬。该指标越大,同样代表企业对员工的责任表现越好;(3)客户的责任:企业对客户的责任主要体现在企业对消费者的经济利益责任、产品安全责任等。由于产品安全责任在财务报表中难以找到合适的指标进行衡量,所以以客户的责任主要考虑前者。本研究选用主营业务成本率,公司越照顾客户的利益,那么给客户的让利就越多,主营业务成本率这一指标的值就越高。该指标越高,表明企业为客户提供的产品和服务越好,与客户的关系越稳定,对客户也越有利;(4)对政府的责任:企业对政府的责任主要体现在纳税方面。所选的指标为税收占主营收入的比率表示,标越大,说明企业对政府履行的社会责任表现越好;(5)环境责任:企业对环境、对社区还应履行应有的社会责任。根据财务报表的信息,我们选择了单位能耗指标。指标越大,对环境造成更大的压力,对环境不利,社会责任越不好。根据沈洪涛(2005)设计的评价标准和方法,具体算出样本公司的社会责任得分。

2.2 样本选择和数据来源

由于需要考察企业连续五年的平均财务绩效和社会责任情况,本文选取2004~2008的在上海和深圳证券交易所上市交易的A股公司作为研究样本,并剔除在5年中亏损严重、资产重组以及指标信息不全和含异常数据的公司,最终确定的有效样本为1285家,所用财务数据数据主要来源于CCER色诺芬数据库和及上市公司2004~2008年年报及相关公告。

对于社会责任数据,国外有一些机构专门进行统计,但对于中国目前还没有规定企业提供专门的企业社会责任报告,自愿披露有关社会责任信息的公司非常少,同时,也没有独立的机构或部门对公司社会责任表现进行全面的信息统计和分析。所以我们需要从现有的数据库中提取一些能够间接衡量企业社会责任的数据。因此,本研究选择上市公司财务报表作为我国公司社会责任表现的数据来源。本研究主要关注的就是可以在财务报表中反映的与这些相关利益者相关的社会责任。

2.3 结论分析

根据上文的模型,进行实证研究,结果如下:

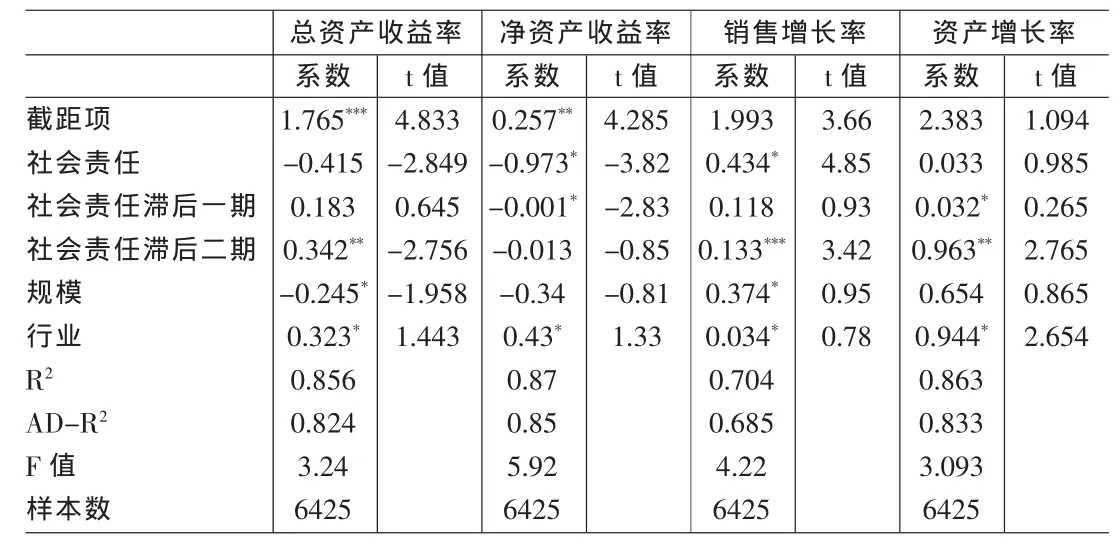

表1 社会责任与财务绩效的实证分析结果

当期和前期公司社会责任对公司财务业绩影响的检验结果显示:从当期公司社会责任表现来看,除销售增长率外,它与各种指标衡量的公司财务业绩基本是不显著的,说明当期社会责任的表现与公司财务绩效之间没有必然的关系,而且对总资产收益率和净资产收益率的影响系数为负,这主要是由于良好的社会表现,公司要增加财务成本,从而导致支出的增加和收益率的降低。而前一期的社会责任表现与当期的财务绩效之间的影响虽然显著性不高,但除对净资产收益率的影响系数为负外,对其它指标的影响都为正。对前两期的回归结果两看社会责任与财务绩效是非常显著的,除净资产收益率外的影响为负外其它都为正,而且显著程度非常高。 这与 MeGuire,Sundgen 和 Schneeweis(1988)的研究结果是一致的。

公司规模对公司社会责任与财务业绩之间关系起到一定的影响作用,但行业因素并没有显著改变公司社会责任与财务业绩之间的关系。

本文的研究表明,公司社会责任指标对财务业绩有一定程度的影响,这种影响对于社会责任的时间有关系,当期的社会责任对财务绩效没有多大影响,前一期的社会责任对财务绩效有一定的影响,而前两期社会责任对财务绩效有显著的正向影响。根据社会影响假说,高度的社会行为,将导致高度的财务行为。而此假说认为企业需借着满足利益相关者的需求,来增加财务行为的表现。倘若不能满足利害关系者的显著需求,将导致市场的不信任感,进而影响企业的财务状况,增加企业的财务风险,使企业财务可持续增长能力减弱。从企业社会责任表现与财务绩效的回归结果来看,说明良好的社会责任表现对企业财务绩效有正面的影响。

3 结论

本研究从相关利益者理论出发,结合中国上市公司的实际情况,对社会责任与财务业绩的关系进行了实证分析。本文的研究表明,公司社会责任指标对财务业绩有一定程度的影响,这种影响对于社会责任的时间有关系,当期的社会责任对财务绩效没有多大影响,前一期的社会责任对财务绩效有一定的影响,而前两期社会责任对财务绩效有显著的正向影响。

由于对社会责任的衡量没有像国外专门提供的数据库,考虑到数据的可获得性,仅根据上市公司的财务报表,但目前我国公司财务报表主要只反映公司经营活动的结果和财务状况,并不能全面体现公司与其全体相关利益者之间的关系,而且财务报表是以货币为计量单位,所以,本文设计的指标所衡量的公司社会责任表现仅是局限于显性的、能用货币计量的部分。这些是我国公司社会责任研究领域有待深入的方面。

[1]李心合.嵌入社会责任与扩展公司财务理论[J].会计研究,2009,(1).

[2]刘继辉,吕家毅.公司社会责任内涵的扩展与协调[J].法学评论,2004,(5).

[3]沈洪涛.公司社会责任与公司财务业绩关系研究——基于相关利益者理论的分析[D].厦门大学博士论文,2005.

[4]杨瑞龙,周业安.公司的相关利益者理论及其应用[M].北京:经济科学出版社,2000.

[5]尹开国.企业社会责任视角下财务战略选择研究[J].武汉大学学报(哲学社会科学版),2009,(6).

[6]张兆国.企业社会责任与财务管理变革——基于利益相关者理论的研究[J].会计研究,2009,(3).

[7]张兆国等,企业社会责任视角下几个重大财务问题研究———基于利益相关者理论[J].武汉大学学报(哲学社会科学版),2009,(6).

[8]Cochran,Philip L.,Robert,A.Wood.Corporate SocialResponsibility and Financial Performance[J].Academy of Management Journal,1984,(27).

[9]Griffin J.,Mahon J.The Corporate Social Performance and Corporate Financial Performance Debate Twenty-Five Years of Incomparable Research[J].Business and Society,1997,36(3).

[10]Phutut H,Subroto.A Correlation Study of Corporate Social Responsibility and Financial Performance:an Empirical Survey Toward Ethical Business Practice in Indonesia[D].Capulla University,October,2002.

[11]Preston L.E.,O’Banner P.The Corporate Social-Financial Performance Relationship:A Typology and Analysis[J].Business and Society,1997,(38).

[12]Sturdivant,Ginter.Astrategic Posture towards CSR[J].California Management Review,1977,(2).

[13]Vance,S.Are Socially Responsible Firms Good Investment Risks?[J].Management Review,1975,(64).