产业结构与产业关联:基于投入产出表的面板数据分析

2010-10-21孟彦菊向蓉美

孟彦菊,向蓉美

(1.云南财经大学 统计与数学学院,昆明 650221;2.西南财经大学 统计学院,成都 610074)

0 引言

产业结构与产业关联作为国民经济发展的重要特征,一直以来都是宏观经济研究的热点之一。投入产出(IO)法固有的部门分解特性决定了它在产业结构和产业关联分析中有突出优势,可以综合系统分析国民经济各部门、再生产各环节之间的数量依存关系。运用投入产出法研究产业结构的最新文献主要有:王岳平、葛岳静(2007)运用影响力系数、感应度系数、最终需求生产诱发系数和诱发依存度等指标对我国产业结构的投入产出关联特征进行分析;汪云林等(2008)基于投入产出直接消耗系数表,运用社会网络分析技术分析产业结构变动的内在机理;胡汉辉、万兴和范金(2008)运用交叉熵更新方法把1987年IO表更新为2002年的预测IO表,然后与2002年实际IO表进行产业结构比较。

然而,投入产出表的编制需要耗费大量的人力、物力和财力,每5年才编制一次。这使得现有的研究,采用的是非连续年份的时点截面数据,不能连续反映结构变化的动态特征。本文考虑运用计量经济(EC)和投入产出(IO)联合模型,计算出部门总产出、部门增加值和各项最终使用诱发额,从而考查1997~2007年间17部门产出结构的逐年变化趋势,以及居民消费诱发系数和生产依存度的变化特征。

1 居民消费面板数据模型

根据投入产出表分部门的数据特征,结合历年《中国统计年鉴》和7张(我国逢“2”和“7”的年份编制投入产出原始表,逢“0”和“5”的年份编制投入产出延长表)。 17×17 投入产出表 (1987,1990,1992,1995,1997,2000,2002)数据,整理出7个年份17部门的城镇居民消费(人均可支配收入)与农村居民消费(纯收入)的面板数据资料,进行面板数据分析。来自《中国统计年鉴》的数据,需按对应年份投入产出表中部门总产出的比例关系进行分配。考虑到数据的可比性,将消费和收入用消费价格指数(CPI)缩减,变为可比价(1995年=100)数据,同时为了避免异方差问题,对数据进行对数变换。根据消费理论,建立居民消费面板数据模型,如(1)式。

其中,ln表示取自然对数,Cit表示i部门时期t的居民消费,DISit表示i部门时期t的可支配收入或纯收入,βiC1是相应的待估参数;βiC0是待估截距项;εitc是随机扰动项。

面板模型是分析变量之间相互关系的计量经济模型,一般表达形式为:

其中xit是影响所有横截面单元的外生变量向量,βi是参数向量;αi代表截面单元的个体特性,反映模型中被遗漏的体现个体差异变量的影响;ξit是个体时期变量,代表模型中被遗漏的体现随截面与时间同时变化因素的影响。下标i代表不同个体,t代表时间。

面板数据模型包括三种情形,即变截距模型、变系数模型和既无个体影响又无结构变化的一般模型。一般通过F检验来选择模型形式,原理如下:

假设1 斜率在不同的横截面样本点上和时间上都相同,但截距不相同,即变截距模型;

假设2 截距和斜率在不同的横截面样本点和时间上都相同,即一般模型形式。

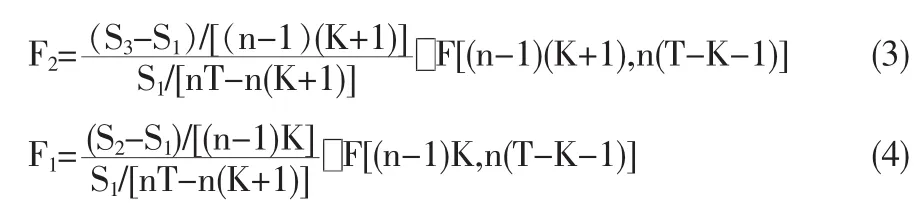

检验假设2和假设1的F统计量分别为F2和F1:

其中S1、S2和S3分别为变系数模型、变截距模型和一般模型的最小二乘残差平方和,n为截面样本点个数,T为样本时期数,K为自变量数目。

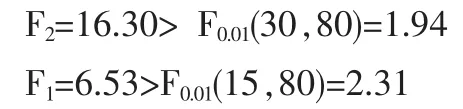

由F检验来确定居民消费面板数据模型形式,计算统计量 F2和 F1。 其中,n=16,T=7,K=1;下标 2 和 1 分别代表假设2和假设1。

城镇居民:

农村居民:

根据以上F检验结果可知,无论城镇居民还是农村居民都应该采用变系数模型。变系数模型的参数估计结果如表1。

表1 消费函数的面板数据参数估计结果

2 计量经济与投入产出模型结合:EC+IO联合模型

对于处处充满随机性且时刻变化着的现实经济世界,IO模型的确定性影响了它的分析与预测能力。EC模型通常是动态的,包含随机项。考虑将EC模型与IO模型结合,提高分析问题的能力。模型的联合不但降低了IO模型的静态限制,也对其确定性进行了扩展。经典投入产出恒等式是两种模型联合的中心,恒等式如(5)式:

其中,(I-A)-1表示列昂惕夫逆矩阵,X是部门总产出的n维向量,Y是部门最终使用的n维向量,在投入产出模型中,最终使用Y包含3大部分:最终消费(分居民消费C和政府消费G两项),资本形成总额I和净出口NE。为了分析的需要,将 C、G、I和 NE 分别记为 Yk(k=1,2,3,4)。 用(6)式和(7)式表示它们的关系。

其中,Xk表示第k项最终使用的生产诱发额。各项最终需求的生产诱发额是指满足一定量的最终需求时通过直接与间接消耗而对某部门所需的总产出额。

最终使用的各组成部分都可以运用EC方程将其内生化,本文只讨论居民消费部分的内生化,把政府消费、资本形成总额和净出口看作外生变量。通过分部门居民消费EC方程预测居民消费,同时驱动IO模型,我们将这种模型的联合称作EC+IO联合模型。由i部门提供的最终需求Yi总可以根据某一基础年份IO模型的份额(也称为贡献率)进行分解,如(8)式。

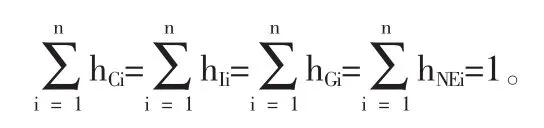

其中,h表示部门份额,如hCi表示i部门居民消费在居民消费总额中所占的份额。所以有:

分部门居民消费数据由居民消费EC方程(1)式预测得到,所以(8)式可以记为:

把 (9)式代入(5)式得到EC+IO联合方程:

把分部门居民消费预测入(7)式得到计算居民消费生产诱发额的EC+IO联合方程:

所以,运用(10)式可以计算出17部门每年的总产出,进一步计算出部门增加值,进行产业结构分析。根据(11)式可以计算出17部门每年的居民消费生产诱发额,从而计算居民消费生产诱发系数和居民消费生产依存度,分析产业关联波及效应随时间的变化特征。

3 产业结构分析

我们的考查区间定为1997~2007年,运用表1的面板数据模型估计结果,将1997~2007年分部门收入和其他最终使用项代入EC+IO联合模型(10)式,计算历年17部门的总产出,由此分析国民经济产业结构的逐年变动趋势。分部门收入和其他最终使用项由年鉴数据按IO表部门份额分解得到①1997~1999年的数据根据1997年IO表分解,2000~2001年根据2000年IO表分解,2002~2007年根据2002年IO表分解。其他类似的比例或是系数问题都按这一方法处理。。

为了计算各部门增加值在国内生产总值中的比重,需要把部门总产出转化为增加值,转化公式为:

其中,N表示增加值向量,(I-Z)矩阵中各元素(1-zj)表示 j部门单位产品价值中增加值所占的比重,即增加值率。实质上,增加值的计算用的是IO列模型,总产出的计算用的是行模型。

由部门增加值可以计算国内生产总值结构,计算公式为:

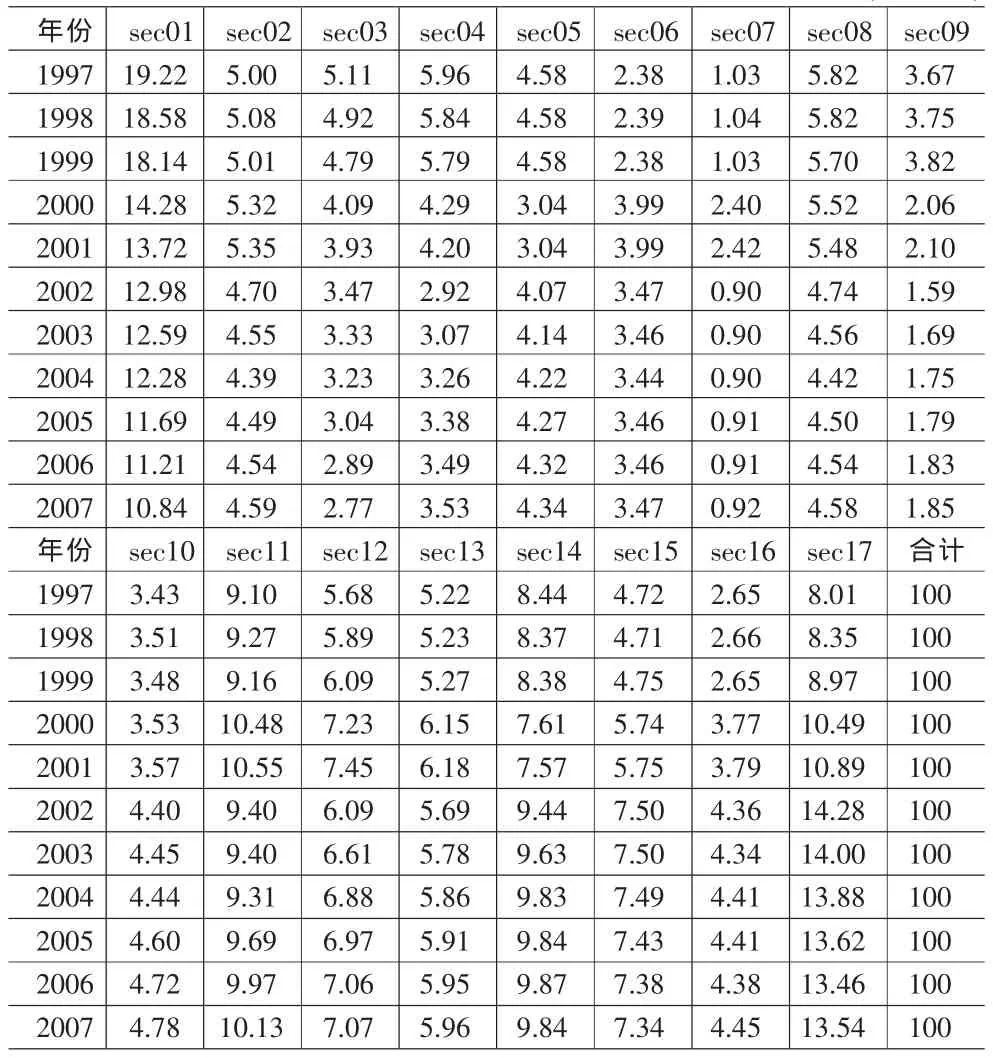

这一比重常常用来分析国民经济的产业结构,计算结果表1,用柱形图表示可以更直观的看出其变化趋势,如图1。图中的部门编号依次为农业,采掘业,食品制造业,纺织、缝纫及皮革产品制造业,其他制造业,电力、蒸汽热及水的生产和供应业,炼焦、煤气及石油加工业,化学工业,建筑材料及其他非金属矿物制品业,金属产品制造业,机械设备制造业,建筑业,运输邮电业,批发零售贸易、餐饮业,房地产业和商务服务业,金融保险业,其他服务业。以下同类图表不再注释。

从图1可知,增加值比重在最近10多年中各部门的变化趋势明显。下降趋势排在前5位的部门依次是:建筑材料及其他非金属矿物制品业,食品制造业,农业,纺织、缝纫及皮革产品制造业,化学工业。建筑材料及其他非金属矿物制品业,从1997年的3.67%下降到2007年的1.85%,下降了1.82个百分点,下降幅度为原来的50%;食品制造业从5.11%下降到2.77%,下降了2.34个百分点,下降幅度为原来的46%;农业从19.22%下降到10.84%,下降了8.38个百分点,下降幅度为原来的44%;纺织、缝纫及皮革产品制造业从5.96%下降到3.53%,下降了2.43个百分点,下降幅度是原来的41%;化学工业从5.82%下降到4.58%,下降了1.23个百分点,下降幅度是原来的21%。增加值比重上升趋势明显的部门有:其他服务业,金融保险业,房地产业和商务服务业,电力、蒸汽热及水的生产和供应业,金属产品制造业。上升幅度分别是:其他服务业由1997年的8.01%上升到2007年的13.54%,上升了5.53个百分点,上升幅度为原来的69%;金融保险业由2.65%上升到4.45%,上升了1.80个百分点,上升幅度为原来的68%;房地产业和商务服务业由4.72%上升到7.34%,上升了2.62个百分点,上升幅度为原来的56%;电力、蒸汽热及水的生产和供应业由2.38%上升到3.47%,上升了1.09个百分点,上升幅度为原来的46%;金属产品制造业由3.43%上升到4.78%,上升了1.35个百分点,上升幅度为原来的39%。

表1 1997~2007年各部门增加值在国内生产总值中的比重表 (单位:%)

图1 1997~2007年国民经济经产业结构变化柱形图

比较增加值比重下降趋势和上升趋势明显的前五个部门,可以发现,比重上升幅度要明显高于比重下降的幅度,如其他服务业,金融保险业,房地产业和商务服务业在这些年的上升幅度都超过了50%,而下降幅度在50%以上的部门只有一个。说明近10多年服务类产业部门发展迅速,生产效率在不断提高,且提高的速度大于其他产业部门。对于17部门的投入产出表,部门分类较粗糙,若运用较详细的部门分类投入产出表进行类似分析,对我国产业政策的制定将会有所帮助。

为了说明预测数据对产业结构分析的可靠性,我们将编表年份由实际数据计算的产业结构与预测数据计算的产业结构进行对比,结果证明它们基本上是相吻合的。对比数据表见表2。

表2 由编表年份实际值与预测值计算的部门增加值比重对照表 (单位:%)

表3 1997~2007年居民消费诱发系数表

表4 1997~2007年各部门生产对居民消费依存度数据表

4 产业关联分析

产业关联是指产业间以各种投入品和产出品为连接纽带的技术经济联系。产业波及效应是产业间关联程度分析的重要内容之一,产业波及效应的指标主要有:生产诱发系数,用来解释最终需求项目对诱导各个产业部门作用的大小程度;生产依存度,用来测量各产业部门生产对最终需求项目的依赖程度。

最终需求的诱发系数的计算公式如(14)式。

其中θik表示i部门第k项最终需求的生产诱发系数,分子Xik表示第k项最终需求对第i部门的生产诱发额。

最终需求诱发系数,是用来测度最终需求项目对各产业部门的生产波及和影响(也叫“诱发”)作用的指标,通过分析最终需求诱发系数,可以知道刺激最终需求各个分项时将对产业结构产生影响的基本指向。从数量上来说,表示每增加1单位某项最终需求所诱发的部门生产额,也即对部门的波及程度。生产诱发系数越大,表示生产波及效应也越大。

最终需求依存度是指某部门的生产对各项最终需求的依赖程度,包括该部门生产对最终需求项目的直接依赖和间接依赖。其计算方法是,将一部门某项最终需求生产诱发额除以该部门各项最终需求生产诱发额之和,其经济含意反映了各项最终需求对该部门总产出的贡献份额。对这一指标的计算,有助于我们在做部门扶持的政策选取时正确决策,即确定依赖哪项最终需求可以更为有效的刺激该部门的经济增长。计算公式如(15)式。

其中φik表示第i部门生产对第k项最终需求的依存度。

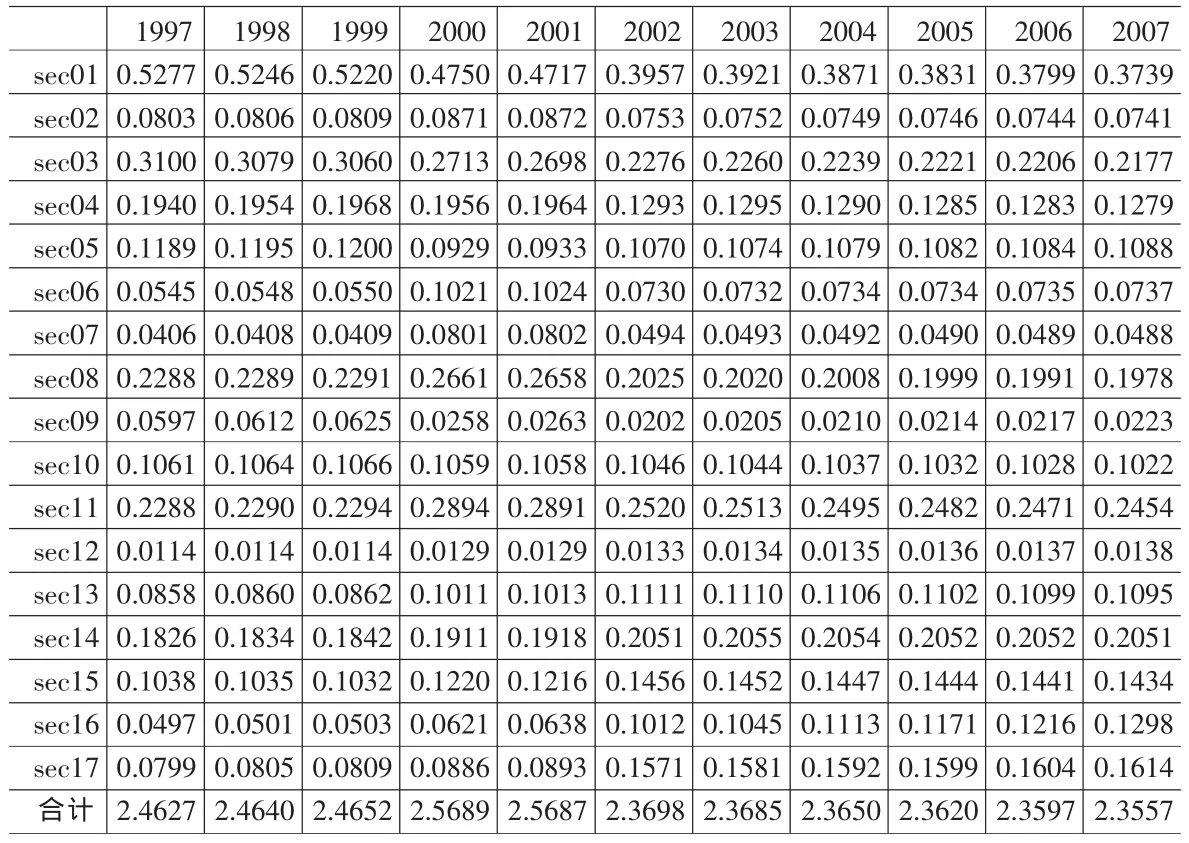

计算出1997~2007居民消费诱发系数和依存度,如表3和表4。

由表3可知,在1997~2007年这11年间,居民消费对农业部门的生产诱发程度在所有部门中一直都排在第1位,如1997年农业部门的生产诱发系数为0.5277,表示的经济含义是每支出1单位的居民消费,对农业部门总产出的诱发影响为0.5277个单位。就时间序列来看,居民消费对农业部门的生产诱发程度在逐年下降,由1997年的0.5277下降为2007年的0.3739。诱发系数存在明显下降趋势的部门还有食品制造业,纺织、缝纫及皮革产品制造业,建筑材料及其他非金属矿物制品业;存在明显上升趋势的部门有机械设备制造业,批发零售贸易、餐饮业,房地产业和商务服务业,金融保险业,其他服务业等部门。化学工业的生产诱发系数在这11年中则是先上升后下降,由1997年0.2288上升到2000年最高点0.2661,之后开始下降,2007年降到0.1978。

总体来看,生产诱发系数在这11年中变化比较大,以2002年为分界点,波及效应排在前5名的部门有也所变化,在2002年以前,纺织、缝纫及皮革产品制造业部门被排在前5名,2002年以后,批发零售贸易、餐饮业部门取而代之进入前5名。1997~2000年,波及效应的排序依次是:农业,食品制造业,机械设备制造业,化学工业,纺织、缝纫及皮革产品制造业;2000~2001年,这一排序变为:农业,机械设备制造业,食品制造业,化学工业,纺织、缝纫及皮革产品制造业;2002~2007年,这一排序再次变为:农业,机械设备制造业,食品制造业,批发零售贸易、餐饮业,化学工业。

从合计项我们发现居民消费对各个部门的生产诱发程度在缓慢下降,由1997年的2.4627下降到2007年的2.3557,11年下降了0.1069个单位。

由表4可以看出,在1997~2007年这11年间,食品制造业部门对居民消费的依存度在所有部门中一直位列第1,如1997年为0.7563,表示的经济含义是食品制造业部门的总产出中有75.63%依赖居民消费。在1997年,对居民消费高度依赖的产业部门还有农业部门,依存度大于70%。依存度大于40%的部门有金融保险业,房地产业和商务服务业,批发零售贸易、餐饮业,电力、蒸汽热及水的生产和供应业。2007年,依存度大于40%的部门只剩下农业部门和食品制造业部门;依存度大于70%部门已经找不到了。这也从另一侧面说明经济的多元化发展。1997~2007年,依存度排在前5位的部门变化不大,只在2000年和2001年纺织、缝纫及皮革产品制造业部门代替房地产业和商务服务业部门排在了前5位,其他年份都是一样;甚至在先后的名次上也几乎是固定的,只有1999年批发零售贸易、餐饮业部门以微弱的优势(0.6%)排在房地产业和商务服务业部门之前。这五个部门依次分别是:食品制造业,农业,金融保险业,房地产业和商务服务业,批发零售贸易、餐饮业。

就时间序列来看,对居民消费依存度始终排在第1位的食品制造业部门,对居民消费的依赖程度在2000年达到最高值77.96%以后开始逐年下降,2007年下降为54.88%。居民消费依存度始终排在第2位的农业部门随着时间的推移也在逐年下降,由1997年的73.39%下降为2007年的45.16%,在所有部门中下降幅度最大,11年下降了28.23个百分点。从表中数据看到,几乎所有部门的居民消费依存度都有着不同程度的明显下降趋势。表中的合计项随着时间也是快速下降,由1997年的6.4491下降为2007年的3.4946,下降了45.81%,这说明居民消费对经济增长的拉动作用在逐年减弱。

在对现实经济世界的分析中,由于诸多条件限制,如数据的有效性与完整性等,使得单一经济模型的运用范围很有限。有效结合单一模型的优点可能是今后地区经济分析的趋势,EC与IO模型的联合即是其中之一。但联合模型也同样存在这样那样的问题,如由于点估计所带来的不确定性问题,联合模型的检验问题等有待进一步的深入研究。

[1]Conway,R.S.The Washington Projection and Simulation Model:A Regional Interindustry Econometric Model[J].International Regional Science Review,1990,(13).

[2]S.J.Rey.The Performance of Alternative Integration Strategies for Combining Regional Econometric and Input-Output Models[J].International Regional Science Review,1998,(21).

[3]胡汉辉,万兴,范金.基于交叉熵更新技术的产业结构演化分析[J].产业经济评论,2008,(3).

[4]王岳平,葛岳静.我国产业结构的投入产出关联特征分析[J].管理世界,2007,(2).

[5]汪云林,付允,李丁.基于投入产出的产业关联研究[J].工业技术经济,2008,(5).

[6]向蓉美.投入产出法[M].成都:西南财经大学出版社,2007.

[7]刘起运,陈璋等.投入产出分析[M].北京:中国人民大学出版社,2006.

[8]苏东水.产业经济学[M].北京:高等教育出版社,2002.